B.O.I. N° 13 du 25 JANVIER 2006

Section 2 :

Modalités d'assujettissement

111.Toutes les opérations taxées doivent faire l'objet d'une déclaration régulière dans les délais légaux prévus à l'article 223 du CGI.

112.En ce qui concerne les sociétés anonymes, susceptibles de distribuer une partie de leur bénéfice, il convient de rappeler que les distributions de bénéfices non soumis au taux normal de l'impôt sur les sociétés mises en paiement au cours de l'année 2005 sont soumises au prélèvement exceptionnel au taux de 25 % (article 95 de la loi de finances pour 2004).

113.En vertu des dispositions des articles 145 et 216 du code général des impôts, les dividendes reçus d'une filiale sont exonérés chez la société mère qui les reçoit dès lors que les titres détenus par la société mère représentent au moins 5 % du capital de sa filiale. Les dividendes perçus au cours de l'exercice par la société mère sont ainsi retranchés de son bénéfice net sous réserve de la réintégration d'une quote-part de frais et charges fixée forfaitairement à 5 % du total des dividendes perçus. Pour l'application de ces dispositions aux organismes HLM, la quote-part de frais et charges à réintégrer est calculée par référence aux seules distributions afférentes au secteur taxable. La quote-part est ainsi déterminée par application d'un prorata consistant en un rapport comportant, au numérateur, le montant des charges du secteur taxable et au dénominateur, le montant total des charges de l'organisme.

CHAPITRE 5 :

FUSION, SCISSION ET APPORT PARTIEL D'ACTIF

Section 1 :

Principe

114.Les plus-values sont imposables chez l'organisme de logement social apporteur ou absorbé dans les conditions prévues supra au n° 54 , 56 et 57 .

Section 2 :

Régime spécial des fusions

115.Les dispositions des articles 210 A à 210 C du CGI s'appliquent aux opérations auxquelles participent exclusivement des personnes morales ou organismes soumis à l'impôt sur les sociétés, à la date de réalisation définitive de l'opération. Les organismes de logement social sont situés dans le champ d'application de l'impôt sur les sociétés mais sont exonérés, en totalité ou pour partie, de cet impôt au titre de certaines de leurs activités en vertu des dispositions des articles 207-1-4° et 207-1-4° quater du CGI.

116.Le régime fiscal applicable aux plus-values réalisées dans le cadre d'une opération de fusion, scission ou apport partiel d'actif est fonction de la situation, au regard de l'impôt sur les sociétés, de l'organisme de logement social apporteur ou absorbé et de celle de l'organisme bénéficiaire de l'apport ou absorbant.

Dès lors, deux situations doivent être envisagées :

- l'organisme de logement social apporteur est totalement exonéré d'impôt sur les sociétés. Dans ce cas, les plus-values sont exonérées, quelle que soit la situation du bénéficiaire du transfert au regard de cet impôt ;

- l'organisme de logement social apporteur est partiellement imposable à l'impôt sur les sociétés et, dans cette hypothèse, les règles suivantes sont applicables.

117. Le bénéficiaire de l'apport est un organisme de logement social totalement exonéré Le régime spécial des fusions prévu aux articles 210 A et 210 B du CGI n'est pas applicable. En conséquence, les plus-values sont taxables chez l'apporteuse dans les conditions mentionnées ci-dessus à la section 1.

118. Le bénéficiaire de l'apport est passible de tout ou partie de l'impôt sur les sociétés Le régime spécial des fusions prévu aux articles 210 A et 210 B du CGI peut s'appliquer dans les conditions suivantes.

119.Lorsque le bénéficiaire du transfert est passible de l'impôt sur les sociétés pour la totalité de son activité, le régime spécial des fusions et opérations assimilées est applicable dans les conditions de droit commun.

En particulier, les plus-values dégagées sur les biens amortissables et non amortissables sont imposables dans les conditions prévues à l'article 210 A-3-c et d du CGI.

120.Lorsque le bénéficiaire est un organisme de logement social partiellement imposable à l'impôt sur les sociétés, le régime spécial des fusions peut s'appliquer si l'organisme bénéficiaire prend l'engagement de taxer les plus-values constatées lors de l'apport selon les règles prévues aux articles 210 A et 210 B du CGI et de la façon suivante :

121. Affectation exclusive des biens à des activités ou opérations exonérées - Lorsque les biens sont affectés exclusivement à des opérations exonérées, les plus-values constatées lors de l'apport sont exonérées.

122. Affectationexclusivedes biens à des activités ou opérations taxables - Les plus-values constatées lors de l'apport sont imposées en totalité dans les conditions de droit commun si les biens cédés ont été affectés exclusivement à des opérations taxables.

123. Affectation des biens à des activités ou opérations mixtes - Lorsque les biens sont utilisés chez l'apporteuse ou absorbée à la fois pour le secteur taxable et le secteur exonéré, les plus-values constatées lors de l'apport sont déterminées par application de la plus élevée des deux proportions suivantes :

- dans la proportion résultant du rapport des bénéfices imposables hors plus-values sur les bénéfices totaux de l'organisme de logement social bénéficiaire ou absorbant hors plus-values, de l'exercice de cession, ou ;

- dans la proportion résultant du rapport des bénéfices imposables hors plus-values sur les bénéfices totaux de l'organisme de logement social apporteur ou absorbé hors plus-values au titre de l'exercice de l'opération de fusion, scission ou apport partiel d'actif.

124.La personne morale absorbante ou bénéficiaire du transfert est tenue, pour bénéficier du régime spécial des fusions prévu aux articles 210 A et 210 B du CGI, de prendre les mêmes engagements que si elle était soumise à l'impôt sur les sociétés sur l'intégralité de ses résultats. Bien entendu, elle ne sera en mesure de respecter ces engagements que si les éléments auxquels se rapportent les plus-values et les provisions en sursis d'imposition demeurent affectés à une exploitation dont les résultats sont soumis à l'impôt sur les sociétés au taux de droit commun.

125.Les plus-values de fusion et les provisions de l'organisme absorbé ou apporteur afférentes à ceux des éléments apportés qui ne seraient pas affectés par la personne morale absorbante ou bénéficiaire des apports à une telle exploitation ou qui cesseraient ultérieurement d'y être affectés, doivent donc être imposées au titre de l'exercice au cours duquel interviendrait le changement d'affectation.

CHAPITRE 6 :

ENTREE EN VIGUEUR DES DISPOSITIONS

126.Les dispositions prévues à l'article 207-1-4° du CGI s'appliquent aux exercices clos à compter du 1 er janvier 2006. Toutefois, les organismes et les sociétés visées au premier alinéa du 4° du 1 de l'article 207 du CGI peuvent opter pour l'application anticipée de l'exonération d'impôt sur les sociétés prévue à l'article 207-1 -4° du CGI aux exercices clos à compter du 1 er janvier 2005 (article 46 de la loi de finances pour 2005, loi n° 2004-1484 du 30 décembre 2004). Cette option est irrévocable.

127.Cette option est exercée dans les conditions de droit commun par le dépôt d'une déclaration de résultats dans les trois mois de la clôture de l'exercice ou, si aucun exercice n'est clos au cours d'une année, au plus tard le 30 avril de l'année suivante (article 223-1 du CGI).

128.Il est toutefois admis que l'option pour l'application anticipée de l'exonération d'impôt sur les sociétés prévue à l'article 207-1 -4° du CGI peut être exercée jusqu'au mois suivant la date de publication de la présente instruction s'agissant des exercices clos à compter du 31 mars 2005.

129.S'agissant des sociétés des unions d'économie sociale, les dispositions prévues à l'article 207-1 -4° quater du CGI s'appliquent aux exercices ouverts à compter du 1 er janvier 2005.

DB supprimée : 4 H 1322, n os21 à 31 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Règles applicables en matière d'attribution de logements locatifs sociaux

Le financement de la construction ou de l'acquisition par un organisme d'HLM de logements sociaux à usage locatif est assuré au moyen de différentes aides financières accordées par l'Etat (prêts), et qui varient en fonction du niveau de ressources des futurs locataires. On distingue le Prêt Locatif Aidé d'Insertion (PLA-I), le Prêt Locatif à Usage Social (PLUS, anciennement Prêt Locatif Aidé ou PLA), les Prêts Locatifs Sociaux (PLS), et le Prêt Locatif Intermédiaire (PLI), le premier servant au financement des logements qui seront attribués aux ménages les plus défavorisés, et le dernier au financement des logements qui seront attribués aux ménages les moins défavorisés.

En contrepartie de ces financements, les logements devront être attribués à des personnes physiques dont les ressources n'excédent pas des plafonds fixés par foyer.

Ces plafonds, qui diffèrent en fonction du prêt locatif qui a servi au financement des logements, sont fixés par foyer pour l'ensemble des personnes vivant dans ce foyer et compte tenu des personnes à charge.

Par ailleurs, ces logements, lorsqu'ils seront loués, devront également respecter des plafonds de loyers fixés en fonction des prêts locatifs accordés.

Tous ces plafonds varient également en fonction de la situation géographique du logement social financé.

S'agissant du prêt locatif aidé d'insertion (PLAI), le plafond de ressources à l'entrée dans les lieux ne peut excéder 60 % du montant déterminé par un arrêté conjoint des ministres chargés du logement et des finances (article R. 331-12 du CCH). En ce qui concerne le prêt locatif à usage social (PLUS), le plafond de ressources applicable est celui explicité au deuxième alinéa de l'article R. 331-12 du CCH. En ce qui concerne les prêts locatifs sociaux (PLS), il convient de se référer aux dispositions de l'article R. 331-17 du CCH. Enfin, les plafonds applicables en matière de prêt locatif intermédiaire (PLI) doivent être respectés conformément aux dispositions de l'article R. 391-8 du CCH. Ces plafonds doivent être respectés sous réserve des dérogations accordées par l'autorité administrative dans les conditions prévues aux articles R. 331-12, R. 441-1-1 et R. 472-1 du CCH.

I Plafonds de ressources

Les plafonds de ressources fixés par l'arrêté ministériel du 29 juillet 1987 (révisé chaque année au 1 er janvier en fonction de l'évolution du salaire minimum de croissance) pour les ménages candidats à l'entrée dans des logements construits ou acquis en PLUS, servent de référence pour les plafonds de ressources fixés pour les autres prêts.

Les plafonds de ressources des ménages candidats à l'entrée dans les logements locatifs financés avec un PLA-I sont ainsi inférieurs à 60% des plafonds de ressou rces PLUS.

Les plafonds de ressources des ménages candidats à l'entrée dans les logements locatifs financés avec un PLS sont ceux du PLUS majorés de 30%.

Les plafonds de ressources des ménages candidats à l'entrée dans les logements locatifs financés avec un PLI sont égaux à ceux du PLUS majorés de 50%.

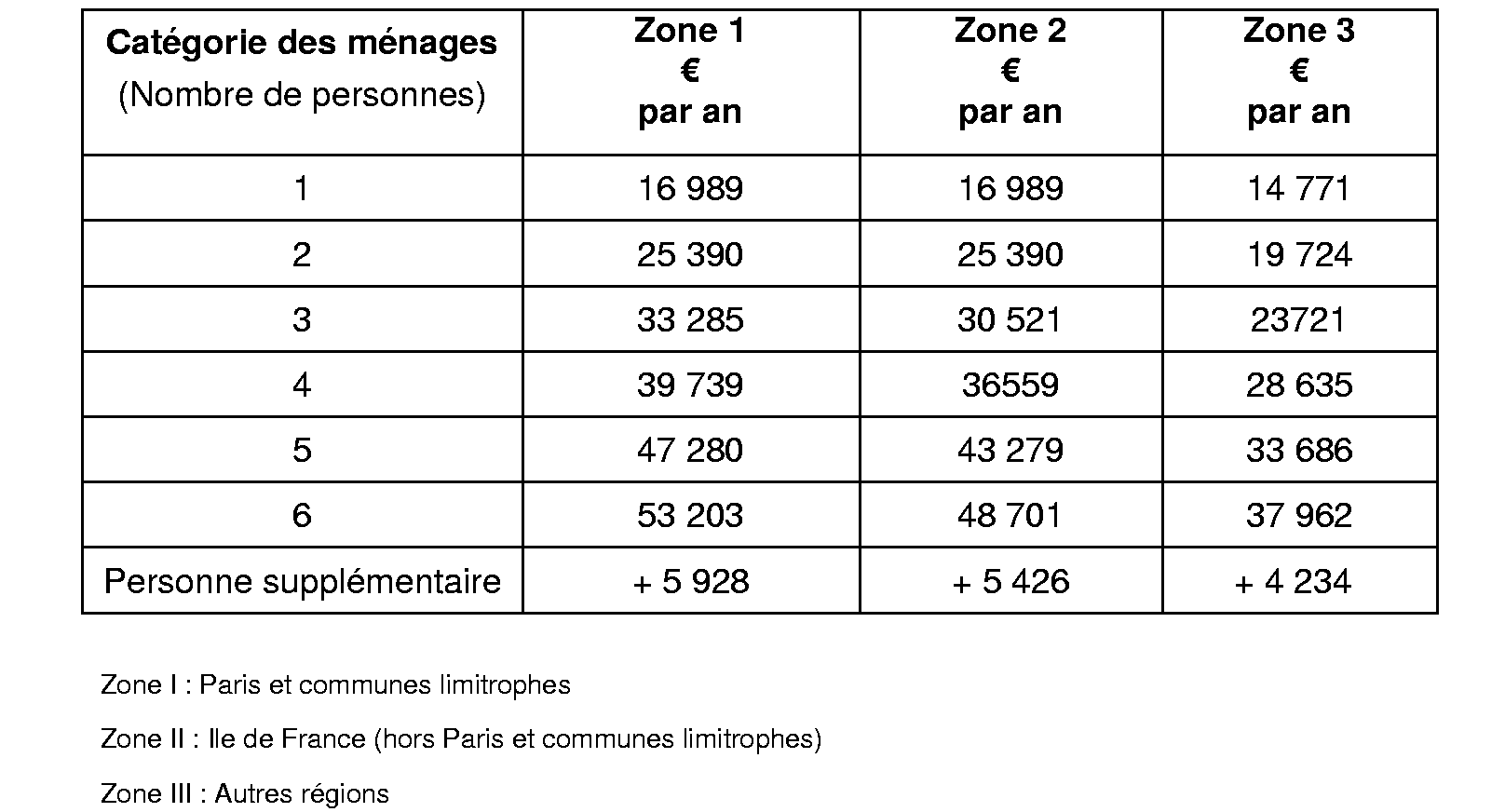

Ainsi, à partir du 1 er juillet 2005, les plafonds de ressources en PLUS sont les suivants :

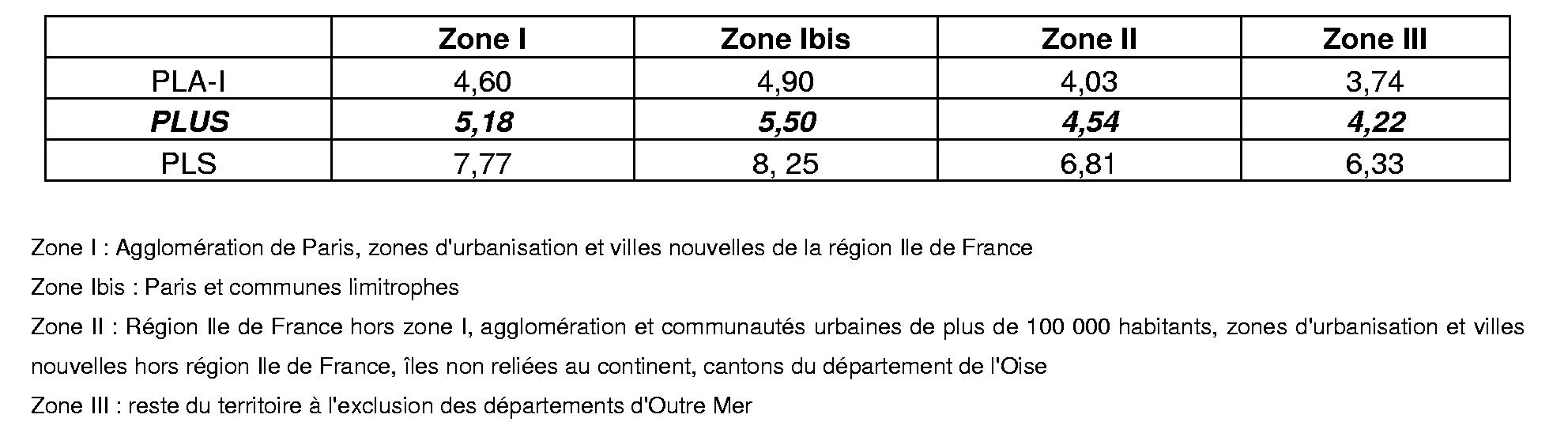

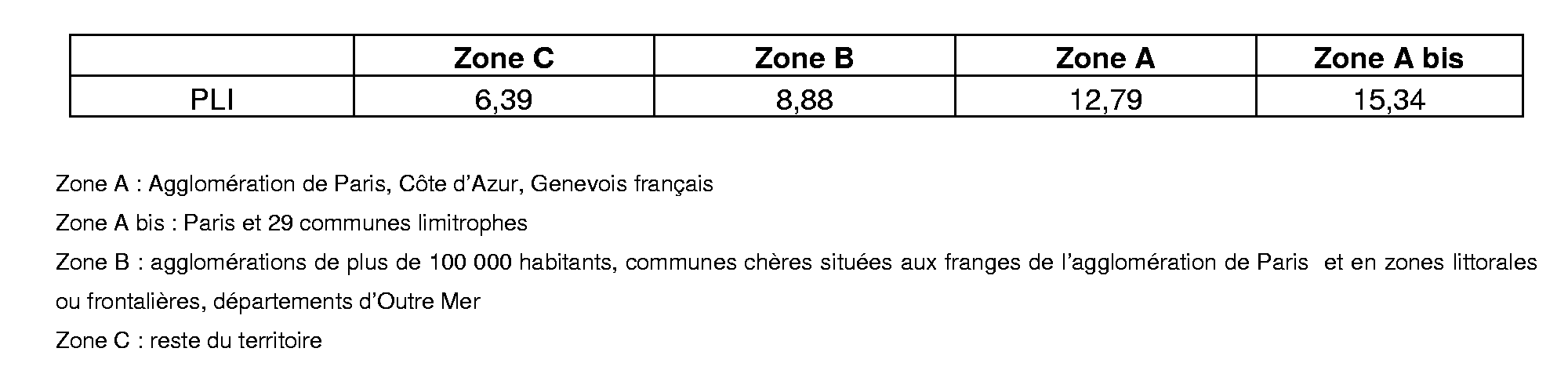

II Plafonds de loyers

Aux prêts et aux plafonds de ressources susvisés correspondent également des plafonds de loyers.

Période de référence : à partir du 1 er juillet 2005 :

(en €/m2 de surface utile)

Annexe II

II de l'article 44 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005)

II. - Les neuvième à onzième alinéas de l'article L. 411-2 du code de la construction et de l'habitation sont ainsi rédigés :

« - la construction, l'acquisition, l'amélioration, l'attribution, la gestion et la cession de logements locatifs à loyers plafonnés, lorsqu'elles sont destinées à des personnes dont les revenus sont inférieurs aux plafonds maximum fixés par l'autorité administrative pour l'attribution des logements locatifs conventionnés dans les conditions définies à l'article L. 351-2 et dont l'accès est soumis à des conditions de ressources. Font toutefois partie du service d'intérêt général les opérations susmentionnées destinées à des personnes de revenu intermédiaire dont les ressources ne dépassent pas les plafonds fixés au titre IX du livre III, lorsque les logements correspondants représentent moins de 10 % des logements locatifs sociaux mentionnés à l'article L. 302-5 détenus par l'organisme ;

« - la réalisation d'opérations d'accession à la propriété destinées à des personnes dont les revenus sont inférieurs aux plafonds maximum fixés par l'autorité administrative pour l'attribution des logements locatifs conventionnés dans les conditions définies à l'article L. 351-2 et dont l'accès est soumis à des conditions de ressources. Font toutefois partie du service d'intérêt général, dans la limite de 25 % des logements vendus par l'organisme, les opérations destinées à des personnes de revenu intermédiaire dont les ressources dépassent les plafonds maximum susmentionnés sans excéder les plafonds fixés au titre IX du livre III, lorsque l'ensemble des opérations sont assorties de garanties pour l'accédant dans des conditions fixées par décret en Conseil d'Etat ;

« - la gestion, avec l'accord du maire de la commune d'implantation et du représentant de l'Etat dans le département, de logements situés dans des copropriétés connaissant des difficultés importantes de fonctionnement ou faisant l'objet d'une opération programmée d'amélioration de l'habitat visée à l'article L. 303-1 ainsi que, pour une période maximale de dix ans à compter de la première cession, la gestion des copropriétés issues de la cession des logements locatifs mentionnés au neuvième alinéa tant que l'organisme vendeur y demeure propriétaire de plus de la moitié des lots de la copropriété. »

III. - Le 1 de l'article 207 du code général des impôts est ainsi modifié :

1° Le a du 4° est ainsi rédigé :

« a. Les opérations réalisées au titre du service d'intérêt général défini aux neuvième, dixième et onzième alinéas de l'article L. 411-2 du même code ainsi que les services accessoires à ces opérations ; »

2° Les a et b du 4° quater sont ainsi rédigés :

« a. Les opérations mentionnées au deuxième alinéa de l'article L. 365-1 du même code lorsqu'elles relèvent du service d'intérêt général défini aux neuvième et onzième alinéas de l'article L. 411-2 du même code ainsi que les services accessoires à ces opérations ;

« b. Les produits engendrés par les locaux annexes et accessoires des ensembles d'habitations mentionnés à l'article L. 411-1 du même code, à la condition que ces locaux soient nécessaires à la vie économique et sociale de ces ensembles ; ».

1 Remarque : La description des activités des différents organismes de logement social (§ n° 11 à 32) n'est pas exhaustive. Il convient ainsi de se reporter à la législation en vigueur afin de déterminer précisément les activités propres à chaque organisme.