B.O.I. N° 208 du 18 DECEMBRE 2006

Section 2 :

Taxe sur la Valeur Ajoutée

199.En matière de taxe sur la valeur ajoutée, même lorsqu'elles ne remettent pas en cause le caractère non lucratif de l'organisme, les opérations lucratives, réalisées à titre accessoire par un organisme mentionné au a ou au b de l'article 261-7-1° du code général des impôts, sont imposées à la taxe dans les conditions de droit commun.

200.La sectorisation retenue pour l'application de l'impôt sur les sociétés et, pour des raisons pratiques, pour la détermination des bases imposables à la taxe professionnelle est sans incidence sur les règles relatives à la constitution de secteurs distincts dont l'application est exigée pour l'exercice des droits à déduction de la taxe sur la valeur ajoutée.

201.En effet, la création de secteurs distincts est régie par les dispositions de l'article 213 de l'annexe II au code général des impôts. Cette création peut également résulter de dispositions spécifiques (notamment l'article 242 B de la même annexe).

Section 3 :

Taxe Professionnelle

202.En matière de taxe professionnelle, les organismes qui auront opéré une sectorisation de leur activité lucrative, seront assujettis à cette taxe sur la seule partie lucrative. Seuls les moyens d'exploitation affectés à cette dernière devront être compris dans ses bases d'imposition. La répartition des éléments d'imposition communs à l'activité imposable et à l'activité non imposable devra s'effectuer conformément aux dispositions prévues par la Documentation administrative 6 E - 2211 n os27 et 28 et 6 E- 231 n° 9 .

Ainsi, lorsque les deux activités sont exercées dans des locaux et avec du personnel distincts, la taxe professionnelle ne porte que sur les locaux où est exercée l'activité imposable et sur le matériel qui s'y rattache. De la même façon, lorsque les deux activités sont exercées dans les mêmes locaux ou/et avec un matériel et des salariés communs, il convient alors de ne retenir que la fraction de la valeur locative des terrains, bâtiments ou matériels, calculée au prorata du temps d'utilisation pour l'activité taxable. L'organisme doit alors estimer sous sa propre responsabilité dans quelle proportion le local ou le matériel est affecté à l'activité imposable.

L'attention est toutefois appelée sur le fait que cette répartition doit être cohérente avec celle retenue en matière d'imposition sur les sociétés.

Cela étant, l'obligation de sectoriser afin de n'être imposé à la taxe professionnelle que sur les seules activités lucratives est rapportée. Ainsi, seules les activités lucratives sont imposables, quand bien même elles seraient prépondérantes ou ne feraient pas l'objet d'une sectorisation (sous réserve du bénéfice de la franchise).

CHAPITRE 2 :

LA SECTORISATION DES ACTIVITES LUCRATIVES EN MATIERE D'IMPOTS DIRECTS

Section 1 :

les conditions de la sectorisation

203.Un organisme, dont l'activité principale est non lucrative, peut réaliser des opérations de nature lucrative.

204.Les organismes peuvent isoler, sous certaines conditions, leurs activités lucratives au sein d'un secteur distinct, de manière à ce que le régime fiscal dont ils bénéficient au titre de leurs activités non lucratives ne soit pas remis en cause.

205.Le caractère non lucratif d'ensemble de l'organisme n'est pas contesté si les opérations lucratives sont dissociables de l'activité principale non lucrative (A).

Il est en outre nécessaire que l'activité non lucrative demeure significativement prépondérante. En effet, la partie lucrative ne doit pas déterminer l'orientation de l'ensemble de l'activité de l'organisme (B).

Sous-section 1 :

Les activités doivent être dissociables

206.En principe, sont considérées comme dissociables de l'activité principale non lucrative les activités qui correspondent à des prestations différentes.

Il s'agit notamment des activités accessoires à l'activité principale de l'organisme à but non lucratif, lorsqu'elles sont exercées dans des conditions concurrentielles, telles que :

- vente d'un journal, même si le thème de ce dernier correspond à l'objet social de l'organisme ;

- exploitation d'un bar ou d'une buvette ;

- vente d'articles divers, même s'ils sont illustrés du logo de l'association ;

- location de salles.

La seule complémentarité d'une activité lucrative et d'une activité non lucrative ne suffit donc pas à remettre en cause la non-lucrativité de cette dernière dès lors que les deux activités sont effectivement distinctes. Il en va différemment s'il ressort des circonstances de fait que l'activité non lucrative a pour objet principal le développement d'une clientèle ou l'accroissement des résultats de l'activité lucrative.

207.Toutefois, si l'objet de l'organisme justifie que les activités lucratives et non lucratives soient réalisées en employant simultanément les mêmes moyens, par exemple avec l'objectif d'assurer la mixité sociale des activités, il peut être admis que la condition de dissociabilité des activités se limite à son aspect comptable. Dans ce cas, l'association doit être en mesure de dissocier comptablement les charges et les produits de rattachant aux différentes activités.

Sous-section 2 :

Les activités non lucratives doivent demeurer significativement prépondérantes

208.En matière d'impôt sur les sociétés, la possibilité offerte aux organismes de sectoriser leurs activités lucratives est réservée aux situations où les activités à caractère non lucratif sont significativement prépondérantes.

209.Cette notion de prépondérance doit s'appréhender de la manière qui rende le mieux compte du poids réel de l'activité non lucrative de l'organisme.

210.A cet égard, le critère comptable du rapport des recettes lucratives sur l'ensemble des moyens de financement de l'organisme (recettes, subventions, dons, legs, et) apparaît comme le plus objectif.

Toutefois, ce critère peut, dans certains cas, ne pas être le plus pertinent, en particulier lorsque le mode de fonctionnement des activités non lucratives fait appel de façon significative à des soutiens non financiers difficilement évaluables (activité bénévole, dons en nature, ...). Dans ce cas, il convient de privilégier d'autres critères afin d'apprécier le poids réel relatif des activités de l'organisme. Il peut s'agir, par exemple, d'apprécier la part respective des effectifs ou des moyens qui sont consacrés respectivement à l'activité lucrative et à l'activité non lucrative.

En toute hypothèse, il est généralement préférable d'apprécier la prépondérance par rapport à une moyenne pluriannuelle afin d'éviter de tirer des conséquences d'une situation exceptionnelle.

Section 2 :

Les modalités de sectorisation

Sous-section 1 :

Les règles de sectorisation en matière d'impôts directs se distinguent de celles qui régissent la création de secteurs distincts d'activités en matière de TVA

211.Les périmètres des secteurs constitués au regard de l'impôt sur les sociétés et de la taxe professionnelle, d'une part, et de la taxe sur la valeur ajoutée, d'autre part, peuvent ne pas être identiques.

212.En matière de droit à déduction de la TVA, les règles relatives à la création de secteurs distincts d'activités résultent de dispositions réglementaires qui s'imposent aussi bien à l'administration qu'aux redevables. En application de ces règles, deux sortes de sectorisation doivent être distinguées :

- celle qui résulte du principe général énoncé à l'article 213 de l'annexe II au code général des impôts : cette sectorisation s'applique aux redevables qui réalisent des activités qui ne sont pas toutes soumises à des dispositions identiques au regard de la taxe sur la valeur ajoutée ;

- celle qui résulte de dispositions spécifiques prévoyant expressément que, compte tenu de leur nature, certaines activités doivent être érigées en un secteur distinct d'activité.

213.Ainsi, un même organisme qui décide, pour l'application de l'impôt sur les sociétés et de la taxe professionnelle, de sectoriser ses activités lucratives, peut être également tenu de constituer des secteurs distincts pour l'exercice de ses droits à déduction en matière de taxe sur la valeur ajoutée dans les conditions rappelées ci-après :

- un secteur regroupant les opérations exonérées de taxe sur la valeur ajoutée en application des dispositions de l'article 261-7-1°-a et c du code général des impôts comprenant les services rendus aux membres, les manifestations de bienfaisance dans la limite de six par an, ainsi que les ventes consenties, le cas échéant, aux membres de l'organisme, y compris la part taxée de ces ventes, c'est-à-dire celle qui excède la limite de 10 % des recettes totales de l'organisme. Il s'agit d'une sectorisation spécifique résultant du deuxième alinéa de l'article 242 B de l'annexe II au code général des impôts ;

- un secteur qui regroupe les opérations soumises à la taxe sur la valeur ajoutée, autres que les ventes taxées consenties aux membres et autres que les opérations pour lesquelles une disposition spécifique impose la création d'un secteur particulier (voir ci-après) ;

- un secteur spécifique pour chacune des activités au titre desquelles la création d'un secteur distinct est obligatoire en application de dispositions particulières (voir en ce sens notamment, code général des impôts, annexe II, article 213, deuxième alinéa ; article 242 B, troisième alinéa et article 193, quatrième alinéa).

Sous-section 2 :

La mise en oeuvre de la sectorisation

A. CREATION DU SECTEUR LUCRATIF

I. Affectation des moyens d'exploitation

214.Les moyens d'exploitation (locaux, matériels, salariés...) propres à chacun des secteurs créés par l'organisme doivent être spécifiquement affectés au secteur considéré.

Si l'organisme exerce l'activité lucrative avec des moyens d'exploitation communs à ceux affectés à l'activité non lucrative, ces moyens doivent être répartis comme en matière de taxe professionnelle au prorata du temps d'utilisation dans le cadre de l'activité lucrative (cf. Documentation administrative 6 E-2211, n os27 et 28 et 6 E-231, n° 9 ).

II. Etablissement d'un bilan fiscal de départ

1. Principes

215.L'organisme doit se conformer aux obligations fiscales et comptables propres aux impôts commerciaux à raison des activités du secteur lucratif. Il doit donc établir un bilan fiscal de départ à la date du premier jour du premier exercice soumis à ces impôts.

Ce bilan d'entrée est porté à la connaissance de l'administration au moyen de tableaux annexes joints à la déclaration de résultat du premier exercice imposé.

216.L'ensemble des éléments d'actif et de passif affectés aux opérations lucratives doivent figurer dans ce bilan.

Les comptes de capitaux propres comportent un compte de liaison qui retrace les transferts entre les deux secteurs.

217.Tout retrait ultérieur de l'un de ces éléments d'actif aura les conséquences fiscales d'une cession d'actif.

218.Les produits et les charges doivent être rattachés à la période exonérée ou à la période imposable par application des critères de droit commun qui permettent de déterminer la date à laquelle sont réunies les conditions de leur qualification en créances acquises ou en dettes certaines.

Ce principe exclut toute imputation sur les bases imposables de charges qui se rapportent à une période antérieure non fiscalisée et toute imposition de produits se rapportant à cette même période non fiscalisée, à l'exception de celles prévues par une disposition expresse du code général des impôts.

219.Le bilan de départ doit donc comprendre l'ensemble des comptes de régularisation et de provisions qui permettent le respect de ces principes (produits à recevoir, produits constatés d'avance, provisions pour charge ou dépréciation...).

2. Cas des immeubles

220.En ce qui concerne les immeubles dont il est directement propriétaire, l'organisme peut :

- inscrire à l'actif de son bilan la seule fraction de l'immeuble affectée à l'activité lucrative. L'organisme peut alors déduire les charges de propriété afférentes à cette fraction d'immeuble, dont l'amortissement. En contrepartie, la plus-value de cession ou de retrait d'actif sera taxable dans les conditions de droit commun au prorata de la partie inscrite au bilan ;

- ou ne pas l'inscrire à l'actif de son bilan. Dans ce cas, l'organisme ne peut déduire de l'assiette de l'impôt sur les sociétés au taux normal aucune charge de propriété, notamment d'amortissement, au titre de cet immeuble. En revanche, la plus-value de cession n'est pas taxable.

Remarque : L'inscription ou non à l'actif du bilan de l'immeuble affecté à l'activité lucrative est sans incidence au regard de l'imposition de la valeur locative dudit bien à la taxe professionnelle.

3. Autres immobilisations

221.Pour l'inscription de ses biens autres qu'immobiliers (et les biens immobiliers dans l'hypothèse d'un choix pour leur inscription) au bilan, il convient donc en principe de retenir la fraction du bien qui correspond à son utilisation lucrative. Si cette méthode convient lorsque la répartition de l'utilisation des biens par les deux secteurs est constante dans le temps (exemple : affectation de bureaux), elle représente une grande source de complexité lorsque la répartition entre les deux secteurs varie d'un exercice à l'autre (exemple : ordinateurs, véhicules affectés aux deux secteurs).

Il sera donc admis pour ces biens, que la valeur totale soit inscrite au bilan du secteur lucratif, l'amortissement seul étant réparti, exercice par exercice, entre les deux secteurs. Dans cette hypothèse, seule la sortie totale du bien du secteur lucratif ou sa cession à l'extérieur de l'organisme, sera le fait générateur d'une plus-value, elle-même répartie entre les deux secteurs au prorata des amortissements déduits d'un résultat fiscal.

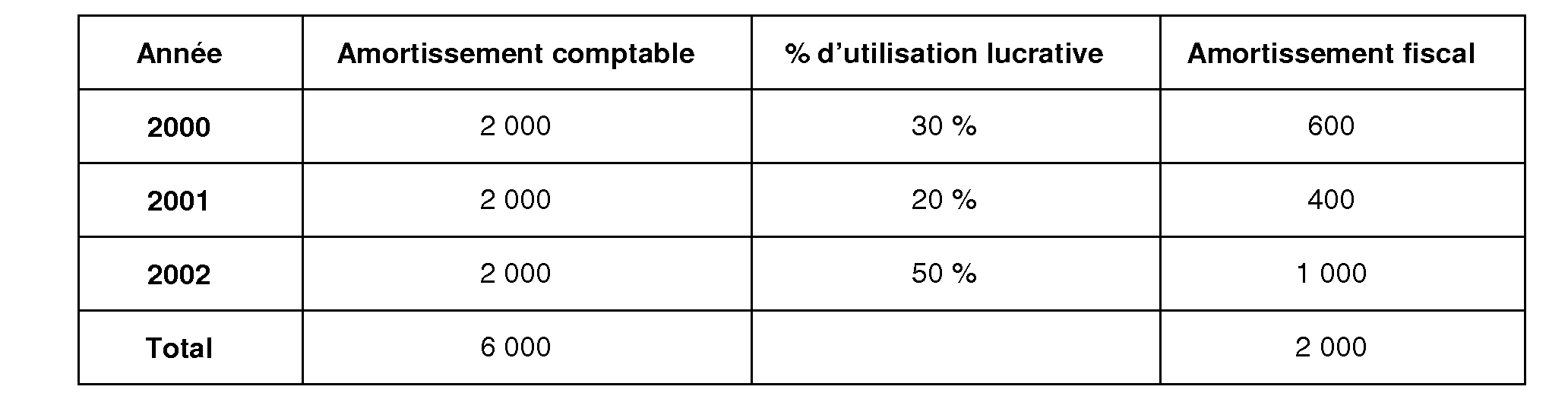

Exemple : amortissement d'un véhicule d'une valeur de 10 000 €.

Vente du véhicule en 2003 pour 5 000 €

Valeur nette comptable : 10 000 - 6 000 = 4 000 €

Plus-value comptable : 5 000 - 4 000 = 1 000 €

Plus-value fiscale : 1 000 x 2 000 = 333,33 € 6 000

222.Cela étant, la liberté d'inscription au bilan du secteur lucratif est également admise pour l'ensemble des biens mobiliers utilisés dans le cadre des activités lucratives. En l'absence d'inscription à l'actif du secteur lucratif des biens mobiliers, aucune charge de propriété, telles que les frais d'acquisition, les grosses réparations et l'amortissement ne pourra être déduite du résultat imposable.

Remarque : L'inscription ou non d'un bien à l'actif du bilan est sans incidence au regard de l'imposition de la valeur locative dudit bien à la taxe professionnelle.