B.O.I. N° 15 du 30 JANVIER 2007

Annexe VII : Décret n° 2004-14 du 5 janvier 2004 pris pour l'application des articles 217 undecies et 217 duodecies du code général des impôts et relatif au régime d'aide fiscale aux investissements outre-mer

LE PREMIER MINISTRE

Sur le rapport du ministre de l'économie, des finances et de l'industrie, de la ministre de l'outre-mer et du ministre délégué au budget et à la réforme budgétaire,

Vu le code général des impôts, notamment ses articles 217 undecies et 217 duodecies, l'article 140 nonies de l'annexe II à ce code et l'annexe III à ce code ;

Vu la loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer ;

Vu la décision de la Commission des Communautés européennes en date du 11 novembre 2003 relative au dispositif d'aide fiscale à l'investissement outre-mer ;

Vu la saisine du conseil régional de la Guadeloupe en date du 20 novembre 2003 ;

Vu la saisine du conseil général de la Guadeloupe en date du 20 novembre 2003 ;

Vu la saisine du conseil régional de la Guyane en date du 17 novembre 2003 ;

Vu la saisine du conseil général de la Guyane en date du 17 novembre 2003 ;

Vu la saisine du conseil régional de la Martinique en date du 18 novembre 2003 ;

Vu la saisine du conseil général de la Martinique en date du 18 novembre 2003 ;

Vu la saisine du conseil régional de la Réunion en date du 18 novembre 2003 ;

Vu la saisine du conseil général de la Réunion en date du 18 novembre 2003 ;

Vu la saisine du conseil général de Saint-Pierre-et-Miquelon en date du 18 novembre 2003 ;

Vu la saisine du conseil général de Mayotte en date du 21 novembre 2003 ;

Vu la saisine du gouvernement de Nouvelle-Calédonie en date du 20 novembre 2003 ;

Vu la saisine du conseil des ministres de la Polynésie française en date du 14 novembre 2003,

DECRETE :

Article 1

L'article 46 quater-0 ZZ ter de l'annexe III au code général des impôts est ainsi modifié :

I. - Au premier alinéa, les mots : « aux 1 à 3 du II de l'article 46 AG decies et, concernant le locataire, celui mentionné au 4 de ce même II » sont remplacés par les mots : « au II de l'article 46 AG quaterdecies » et les mots : « 2 du II de l'article 46 AG decies » sont remplacés par les mots : « 1° du I de l'article 217 undecies du code général des impôts ».

II. - Au deuxième alinéa, les mots : « du I de l'article 46 AG decies » sont remplacés par les mots : « de l'article 46 AG duodecies ».

Article 2

A l'annexe III au code général des impôts, livre Ier, première partie, titre Ier, chapitre II, section 0I ter, il est ajouté trois articles 46 quaterdecies V, 46 quaterdecies W et 46 quaterdecies X ainsi rédigés :

« Art. 46 quaterdecies V. - La commission consultative prévue au deuxième alinéa du 2 du III de l'article 217 undecies du code général des impôts rend un avis motivé au ministre chargé du budget sur le respect des conditions prévues au 1 du III de l'article 217 undecies précité.

« En l'absence de demande de saisine de la commission consultative, un délai d'une durée identique à celle mentionnée au premier alinéa du 2 du III de l'article 217 undecies précité court à compter de l'expiration du délai de quinze jours.

« La commission consultative est nationale lorsque l'agrément est délivré par le ministre chargé du budget ou locale lorsqu'en application des dispositions de l'article 1649 nonies du code général des impôts et dans les conditions prévues à l'article 170 decies de l'annexe IV au code général des impôts l'agrément est délivré par le directeur des services fiscaux de la collectivité dans laquelle le programme d'investissement est réalisé.

« Tout dossier pour lequel une demande d'agrément a été déposée après la date de promulgation de la loi du 21 juillet 2003 susvisée et qui est susceptible de faire l'objet d'une décision de retrait d'agrément doit également être transmis à la commission pour avis selon les mêmes modalités.

« Art. 46 quaterdecies W . - La commission consultative nationale est composée comme suit :

« a. Le directeur des affaires économiques, sociales et culturelles du ministère de l'outre-mer, président ;

« b. Le sous-directeur des affaires économiques du ministère de l'outre-mer ;

« c. L'inspecteur général des finances chargé de l'outre-mer ;

« d. Le directeur général des impôts ;

« e. Le directeur du budget ;

« f. Le directeur du Trésor ;

« g. Le délégué général à l'emploi et à la formation professionnelle ;

« h. Le ou les représentants des ministres concernés par l'activité ;

« i. Le directeur général de l'Agence française de développement, ou leurs représentants.

« Le secrétariat de la commission centrale est assuré par les services de la direction des affaires économiques, sociales et culturelles du ministère de l'outre-mer.

« La commission se réunit sur convocation du président. Sauf en cas d'urgence dûment motivé, ses membres sont convoqués huit jours au moins avant la date fixée pour la réunion. Elle délibère valablement à condition qu'il y ait au moins quatre membres présents. En cas de partage égal des voix, la voix du président est prépondérante.

« La commission entend, à titre consultatif, les personnalités et experts dont elle estime utile de prendre l'avis.

« Les membres de la commission, ainsi que les personnalités ou experts entendus, sont tenus au secret professionnel.

« Les avis sont émis par la commission en présence des seuls membres ayant voix délibérative.

« Art. 46 quaterdecies X. - En Guadeloupe, en Guyane, à la Martinique, à la Réunion, et à compter du 1er janvier 2007 à Mayotte, la commission locale est composée comme suit :

« a. Le préfet, président ;

« b. Le trésorier-payeur général ;

« c. Le secrétaire général des affaires économiques ou le fonctionnaire en tenant lieu ;

« d. Le directeur des services fiscaux ;

« e. Le directeur du travail et de l'emploi ;

« f. Le ou les chefs de service concernés par l'activité ;

« g. Le directeur local de l'Agence française de développement, ou leurs représentants.

« Le secrétariat de la commission est assuré par le secrétaire général des affaires économiques ou le fonctionnaire en tenant lieu.

« La commission se réunit sur convocation de son président. Sauf en cas d'urgence dûment motivé, ses membres sont convoqués huit jours au moins avant la date fixée pour la réunion. Elle délibère valablement à condition qu'il y ait au moins trois membres présents. En cas de partage égal des voix, la voix du président est prépondérante.

« La commission entend, à titre consultatif, les personnalités et experts dont elle estime utile de prendre l'avis.

« Les membres de la commission, ainsi que les personnalités ou experts, sont tenus au secret professionnel.

« Les avis sont émis par la commission en présence des seuls membres ayant voix délibérative.

« Chaque commission consultative locale établit un rapport annuel sur le bilan de ses activités et l'adresse, avant le 30 avril de chaque année, à la commission interministérielle nationale pour la mise au point de sa contribution au rapport annuel de suivi du dispositif d'aide fiscale à l'investissement du Gouvernement au Parlement. »

Article 3

Le ministre de l'intérieur, de la sécurité intérieure et des libertés locales, le ministre de l'économie, des finances et de l'industrie, la ministre de l'outre-mer et le ministre délégué au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Annexe VIII : Modèle de l'état récapitulatif fourni par les entreprises pour bénéficier de la dispense d'agrément prévue à l'article 217 undecies-III du CGI

I. Renseignements relatifs à l'entreprise qui exploite l'investissement

- Dénomination :

- Adresse du siège :

- Activité exercée outre-mer concernée par le ou les investissements :

- Date de début effectif de l'exploitation outre-mer :

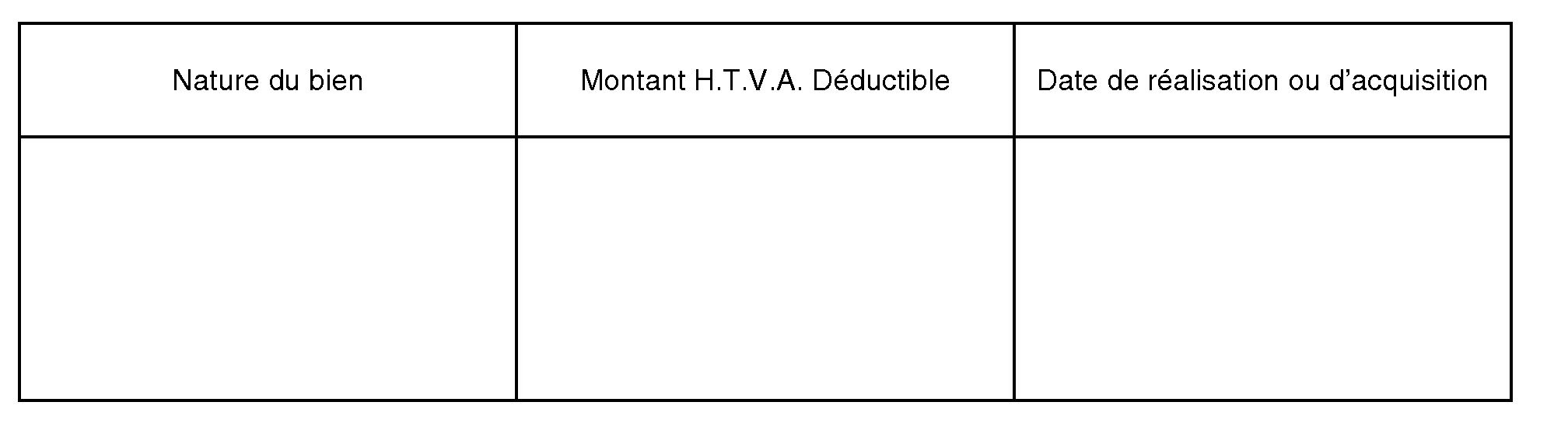

II. Renseignements relatifs aux investissements réalisés pendant l'exercice

Annexe IX : Liste des pièces ou renseignements à joindre a toute demande d'agrément

Cette liste n'a aucun caractère exhaustif. L'ensemble des documents nécessaires pour l'instruction des demandes doit être complété selon la nature de l'investissement et les modalités de réalisation du projet.

I - IDENTIFICATION DES INTERVENANTS AU PROJET D'INVESTISSEMENT

1 - Identification des parties :

Dénomination précise, siège, date de création ou Kbis, et n° SIREN ou SIRET :

- du demandeur ;

- de l'opérateur économique (exploitant de l'investissement aidé) ;

- de l'entité qui acquiert l'investissement.

2 - Leurs statuts.

3 - Les résultats déclarés au cours des 3 derniers exercices par l'opérateur économique (liasses fiscales).

II - LE PROJET D'INVESTISSEMENT

1 - Description (nature, localisation, coût détaillé justifié par devis ou factures proforma).

2 - Année ou exercice de l'investissement (calendrier prévisionnel de réalisation ou de livraison).

3 - Terrain (compromis de vente ou acte d'acquisition ou bail, et permis de construire purgé de tout recours).

4 - Intérêt économique et social :

- justification de l'opération : étude de marché et évolution probable, principaux concurrents, débouchés, existence d'un programme de développement régional, d'un schéma directeur d'aménagement...

- impact sur l'emploi direct : engagement de maintien des effectifs actuels ou de création d'emplois en CDI équivalent temps plein.

5 - Intégration dans l'environnement et l'aménagement du territoire :

- autorisations administratives préalables.

6 - Justification des prix de revient des investissements :

- adéquation aux prix du marché ou du secteur ;

- courrier des fournisseurs attestant que les prix sont nets de tout rabais, remise ou ristourne.

7 - Nature et montant des subventions sollicitées ou obtenues.

8 - Historique des précédents investissements éventuels ayant bénéficié de l'aide fiscale outre-mer, de plein droit ou sur agrément.

III - FINANCEMENT

1 - Pré-financement.

2 - Plan de financement de l'entité qui acquiert l'investissement :

- Fonds propres ;

- Subventions ;

- Emprunts (établissement prêteur, montant, taux, plan d'amortissement) : lettre d'intention ou accord de l'établissement bancaire ;

- Dépôt de garantie.

3 - Détail des frais, commission de montage ou de commercialisation...

IV - EXPLOITATION

1 - Description du schéma juridique.

2 - Projets de contrats (location des investissements...).

3 - Comptes d'exploitation prévisionnels sur 5 ans de l'opérateur économique et de l'entité qui acquiert l'investissement (chiffres d'affaires, principales charges et résultats).

V - MODE DE PLACEMENT

1 - Investisseurs .

2 - Financement prévisible de leur investissement.

3 - Garanties éventuelles offertes :

- En cours de période ;

- A la sortie (date, mode, prix, ...).

VI - DIVERS

1 - Attestations par les services administratifs compétents que la société qui réalise l'investissement est à jour de l'ensemble de ses obligations fiscales et sociales.

2 - Engagement des bénéficiaires de l'aide autorisant la vérification sur place des modalités de réalisation et d'exploitation de l'investissement aidé.

3 - Engagement des bénéficiaires de respecter leurs obligations fiscales et sociales tant en termes déclaratif que de paiement pendant toute la durée d'exploitation de l'investissement aidé.

1 La réforme constitutionnelle du 28 mars 2003 a supprimé la référence aux Territoires d'outre-mer.

2 Exception faite de la situation visée aux n os8 et suivants.

3 Sont donc dans le champ du dispositif, les entreprises situées dans les collectivités d'outre-mer qui disposent de l'autonomie fiscale en application des règles de territorialité de l'impôt et des conventions bilatérales conclues avec la métropole.

4 Cette condition n'emporte pas de conséquences sur le lieu d'imposition des revenus de l'activité de location.

5 Cette opération conduit alors à la construction d'un hôtel neuf, opération bénéficiant de l'aide fiscale mais ne relevant pas du régime applicable aux travaux de rénovation et de réhabilitation.

6 Le premier alinéa du I de l'article 217 undecies, issue de la loi de programme pour l'outre-mer, renvoie, pour la définition du champ d'application, au I de l'article 199 undecies B.

7 cf. n os71 et suivants pour les exclusions.

8 S'agissant des voitures particulières, seule la fraction fiscalement amortissable en vertu de l'article 39-4 peut ouvrir droit à déduction.

9 Le prix de revient à retenir est alors le prix pour lequel le bien acquis par la société de crédit-bail est inscrit au bilan de cette société.

10 Ces subventions sont susceptibles de bénéficier de l'étalement d'imposition prévu à l'article 42 septies.

11 Lorsqu'un agrément a été délivré, il y a lieu, dans cette situation, d'en demander la révision.

12 Règlement (CE) n°70/2001 du 12.01.2001 concernant l'application des articles 87 et 88 du traité CE aux aides aux petites et moyennes entreprises - JO L 10 du 13.01.2001.

13 Dans sa rédaction issue de l'article 19 de la loi de finances pour 2001.

14 Ce type de structure juridique peut également être celle d'une société exploitante outre-mer. Dans ce cas, la notion de programme d'investissements s'apprécie dans les mêmes termes que ceux exposés au 1 mais avec un seuil fixé à 300 000 € au lieu de 1 M€.

15 Encadrement des aides régionales en faveur des grands projets d'investissements, JOCE C 70/8 du 19 mars 2002.

16 Dans sa rédaction issue de la loi de programme pour l'outre-mer.

17 Il est rappelé qu'en application de l'article 1649 nonies A, cette inexécution entraîne également le retrait de l'agrément.