B.O.I. N° 173 du 19 octobre 1983

MESURES DE RÉGULARISATION LIÉES A LA PÉRIODE D'APPLICATION RÉTROACTIVE DE LA CONVENTION

REVENUS VISÉS PAR CES MESURES.

1.Compte tenu de la date de prise d'effet au 1 er janvier 1982 des dispositions de la convention (v. ci-avant n° 27-1), les personnes physiques et sociétés résidentes de Nouvelle-Calédonie qui avaient cette qualité depuis cette date sont en droit d'obtenir la restitution, totale ou partielle selon les cas, de l'impôt métropolitain sur le revenu ou l'impôt sur les sociétés qui a été prélevé ou versé sur les revenus suivants, réalisés ou payés de source métropolitaine depuis le 1 er janvier 1982 :

- bénéfices industriels et commerciaux réalisés en métropole par des entreprises calédoniennes n'y possédant pas un établissement stable (v. ci-avant n° 233) ;

- bénéfices de professions non commerciales réalisés en métropole par des personnes n'y disposant pas de base fixe (v. ci-avant n° 2377) ;

- salaires perçus par des salariés de Nouvelle-Calédonie envoyés en métropole par leur employeur calédonien dans le cadre d'une mission temporaire (v. ci-avant n° 2381) ;

- pensions, publiques ou privées, ainsi que rentes viagères, à titre gratuit ou onéreux, versées de source métropolitaine à des retraités ou pensionnés de Nouvelle-Calédonie (v. çi-avant n° 2383) ;

- dividendes, intérêts, redevances et droits d'auteur (v. ci.avant n os 2351, 2352 et 2372).

MODALITÉS DE RÉGULARISATION.

Ces modalités sont les suivantes selon la nature des revenus et des perceptions en cause.

a. Dividendes.

Dividendes payés à des sociétés de Nouvelle-Calédonie

2.Les excédents de perception résultant de la différence entre le taux de la retenue à la source de 25 % et celui de 5 % prévu par la convention seront versés par les établissements payeurs des dividendes aux sociétés concernées sur présentation, par ces sociétés, de l'attestation de résidence visée au n° 3 ci-avant.

Une seule et même attestation pourra grouper tous les dividendes payés par le même établissement payeur au titre de la période à régulariser.

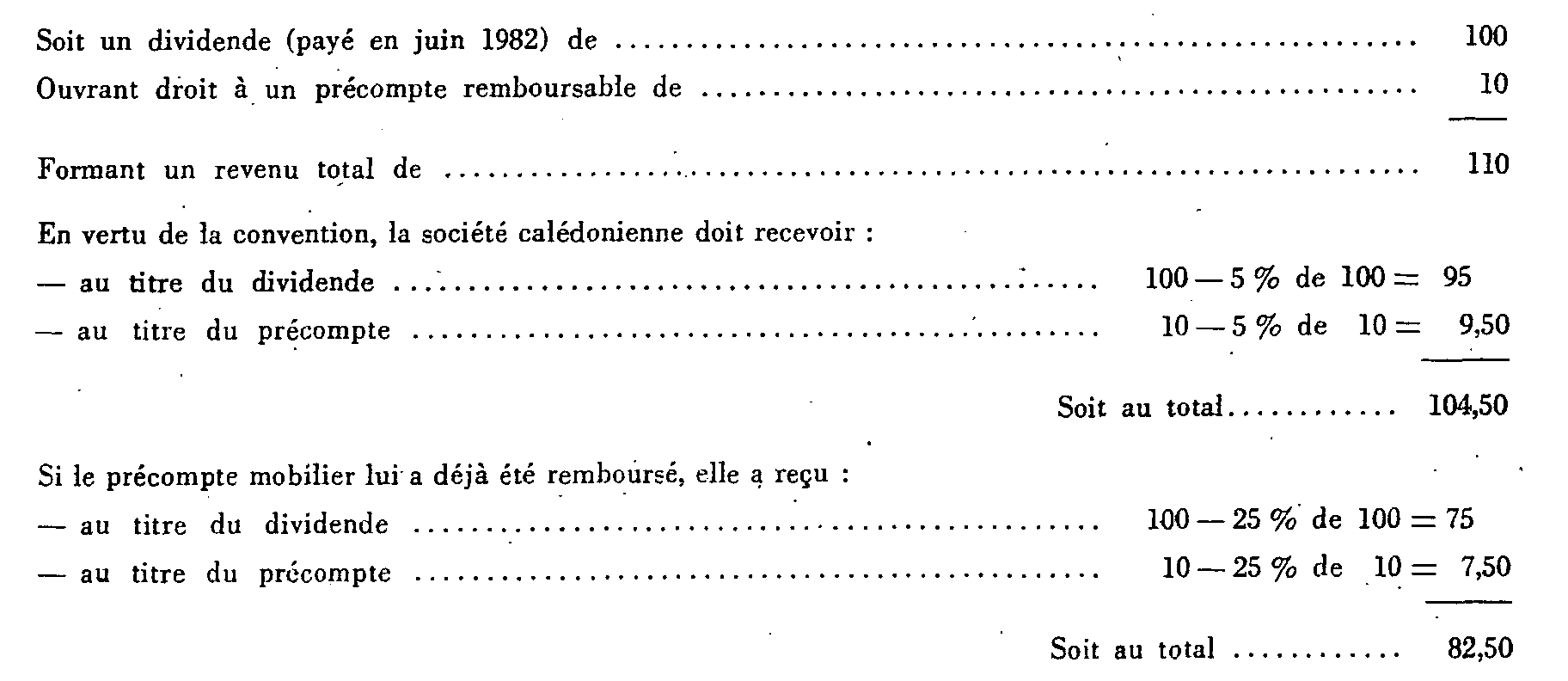

Il est précisé que, si, à raison d'un dividende déterminé, un remboursement a déjà été opéré au titre du précompte mobilier en application de l'instruction du 8 juillet 1976 (B.O.E.D. 1966-9793 ; B.O.C.D. 1966-11-3402), un complément de remboursement est dû au titre de la retenue à la source liquidée sur ce précompte.

Exemple :

Le montant restituable au titre de ce dividende sera donc de 104,50 - 82,50 = 22, se décomposant comme suit :

Dividendes non assortis de l'avoir fiscal payés à des personnes physiques résidentes de Nouvelle-Calédonie

3.Dans ce cas, qui demeure exceptionnel, les modalités de régularisation sont strictement analogues à celles prévues ci-dessus pour les sociétés. Mais le taux conventionnel étant de 15 %, la somme à rembourser serait, en reprenant l'exemple ci-dessus, non pas de 22, mais de 10 (25 % - 15 % de 100), ces dividendes ne donnant pas lieu, par hypothèse, à versement de précompte.

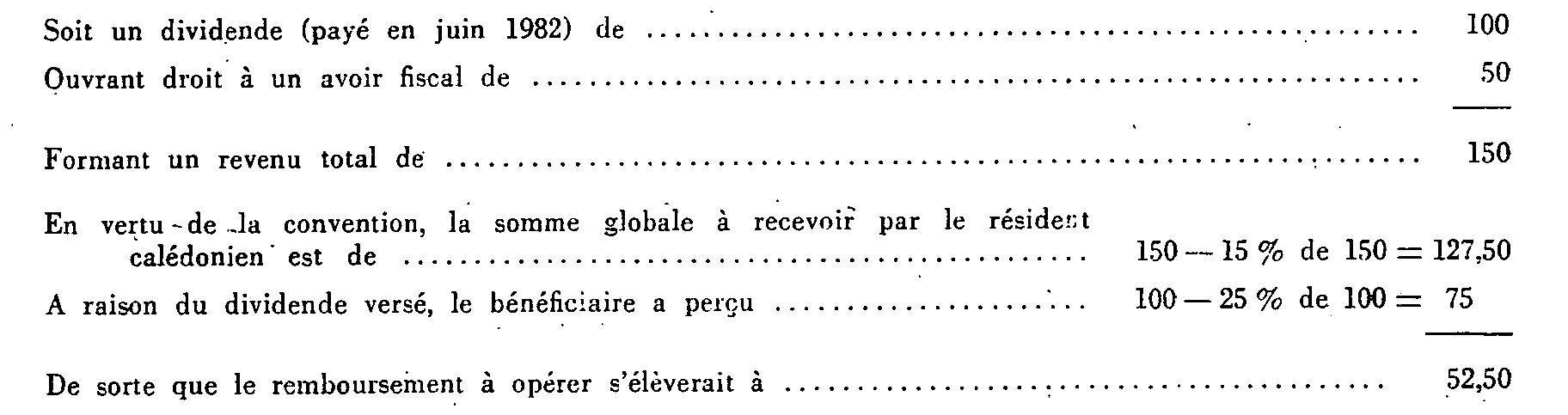

Dividendes ouvrant droit à l'avoir fiscal (uniquement personnes physiques)

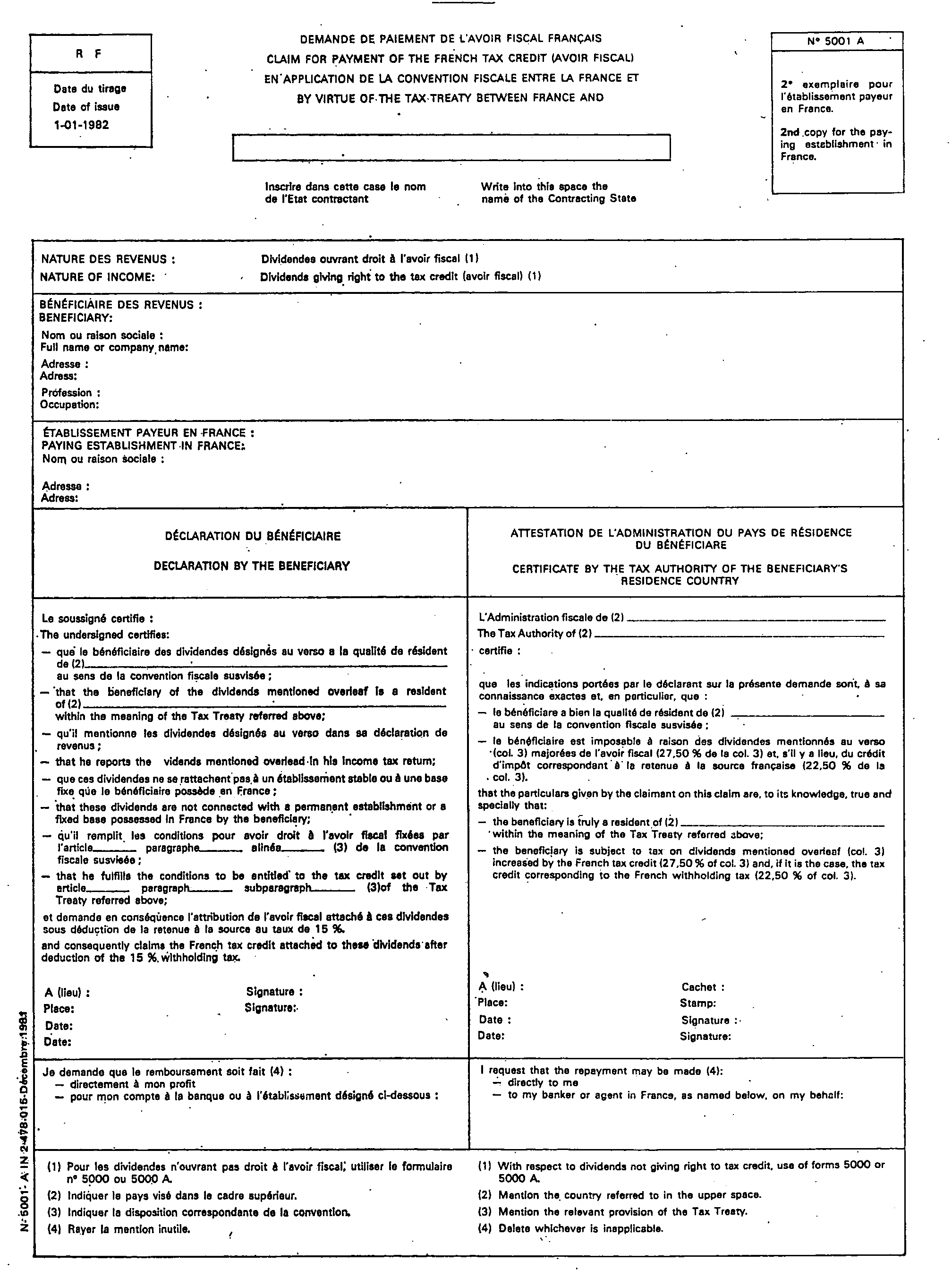

4.Les sommes remboursables à ce titre seront directement payées aux ayants droit résidents de Nouvelle-Calédonie par les établissements payeurs concernés, sur présentation du formulaire n° 5001 A visée au n° 2353-4 ci-avant.

Un seul et même formulaire pourra grouper tous les dividendes payés par le même établissement payeur pendant l'année 1982.

Compte tenu de l'époque de paiement de l'avoir fiscal (v. ci-avant n° 2353-3), les formulaires relatifs à cette année 1982 pourront être visés par le Centre des Impôts des non-résidents au fur et à mesure de leur transmission par les établissements payeurs concernés et les règlements correspondants opérés dès la réception par ces établissements des formulaires ainsi visés.

Mais des formulaires distincts devront être établis pour l'année 1983 et les paiements y relatifs ne pourront intervenir en toute hypothèse avant le 15 janvier 1984.

En ce qui concerne la liquidation des sommes revenant aux ayants droit au titre de ces dispositions, l'attention est appelée sur l'incidence du précompte qui aurait déjà été remboursé aux intéressés conformément à l'instruction du 8 juillet 1966 précitée (v. ci-dessus n° 2). Les montants remboursables au titre de l'avoir fiscal devront être minorés en conséquence.

Exemple :

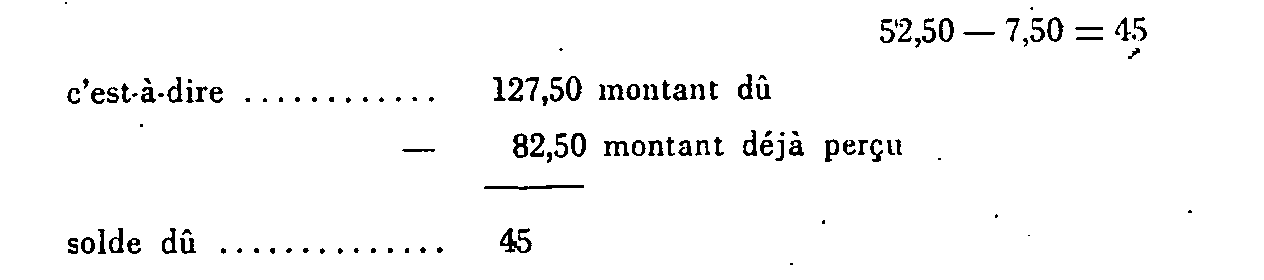

Mais si, à raison de ce même dividende, un précompte mobilier remboursable de 10 a été déjà réglé à l'intéressé, celui-ci a déjà perçu à ce titre :

de sorte qu'il a globalement reçu à raison du dividende considéré :

En pareil cas, le montant restituable au titre de l'avoir fiscal devra être réduit à :

b. Intérêts.

5.Compte tenu de la limitation à 10 % ou 12 % du taux du prélèvement sur les intérêts d'obligations négociables prévu en faveur des résidents des territoires d'outre-mer par l'instruction du 18 juillet 1966 (B.O.E.D. 1966-9799 ; B.O.E.D. 1966.II.3419), les remboursements à opérer concernent

- soit la retenue à la source à la charge de la collectivité émettrice, prévue par l'article 119-bis-1 du Code général des Impôts, en ce qui concerne les intérêts d'obligations négociables, soumis à cette retenue ;

- soit le prélèvement à la charge de l'établissement payeur prévu par l'article 125-A-III du Code génral des Impôts en ce qui concerne, d'une part, les intérêts d'obligations négociables exonérés de la retenue à la source (taux de 10 ou 12 %), d'autre part, tous autres intérêts des créances de toute nature (taux, selon le cas, de 331/3%, 38 %, 40% et, depuis le 1 er janvier 1983, 45 %).

Les remboursements auxquels peuvent prétendre les ayants droit seront opérés par les établissements payeurs sur présentation par ces ayants droit de l'attestation de résidence visée au n° 23-3 ci-avant. Une seule et même attestation pourra grouper tous les intérêts payés par un même établissement payeur au titre de la période à régulariser.

Renvoi commun afférent aux dividendes et aux intérêts

6.En ce qui concerne la récupération auprès du Trésor, par les établissements payeurs, des sommes payées ou à verser aux ayants droit au titre du remboursement des trop-perçus (retenue à la source ou prélèvement) ou du transfert de l'avoir fiscal, se reporter aux n os23-8 à 11 ci-avant. Les indications qui y sont données présentent un caractère permanent ; elles s'appliquent donc notamment aux régularisations à opérer au titre de la période d'application rétroactive de la convention.

c. Redevances et droits d'auteur.

7.La retenue à la source perçue conformément à l'article 182-B du Code général des Impôts sur les redevances industrielles et commerciales et sur les droits d'auteur est restituable au profit des bénéficiaires résidents de Nouvelle-Calédonie à concurrence de 23 1/3 % (33 1/3% - 10 %) en ce qui concerne les redevances et de la totalité en ce qui concerne les droits d'auteur.

Les remboursements correspondants seront opérés par l'intermédiaire des débiteurs légaux de la retenue ainsi pratiquée auxquels les intéressés devront adresser, pour valoir demande de restitution, les attestations de résidence visées au n° 23-3 ci-avant.

Comme pour les autres revenus susvisés - à l'exception des dividendes ouvrant droit à l'avoir fiscal - la même attestation pourra concerner tous les produits de l'espèce payés par un même débiteur au titre de la période à régulariser.

Renvoi afférent aux redevances et droits d'auteur

8.En ce qui concerne la récupération auprès du Trésor par débiteurs des sommes payées ou à verser aux ayants droit au titre du remboursement des trop-perçus (retenue à la source), se reporter aux n os23-8 à 11 ci-avant. Les indications qui y sont données présentent un caractère permanent ; elles s'appliquent'donc notamment aux régularisations à opérer au titre de la période d'application rétroactive de la convention.

d. Pensions publiques.

9.Les pensions publiques dont bénéficient les résidents de la Nouvelle-Calédonie leur sont versées par le trésorier-payeur général du territoire à Nouméa.

Compte tenu de cette situation et en vue de faciliter le remboursement aux ayants droit des sommes leur revenant au titre de la période d'application rétroactive de la convention, il a été décidé, en accord avec la direction de la Comptabilité publique, que les restitutions correspondantes seront ordonnées d'office par la direction des Services généraux et de l'Informatique à Paris, au vu des listings nominatifs en sa possession.

Le directeur des Services généraux et de l'Informatique transmettra la décision d'ordonnancement, établie sous la formule « Divers bénéficiaires payables par le trésorier-payeur général de la Nouvelle-Calédonie », à l'agent comptable des Impôts de Paris, chargé de l'exécution de la dépense.

La répartition entre les ayants droit résidents de la Nouvelle-Calédonie du montant de la restitution globale sera opérée, sous sa responsabilité, par le trésorier-payeur général du territoire à Nouméa.

Par suite, les pensionnés résidents de Nouvelle-Calédonie n'auront à formuler aucune demande individuelle à ce sujet.

e. Tous autres revenus.

10.En ce qui concerne les revenus énumérés au 1 ci-avant, autres que ceux visés sous les n os 2 à 7 ci-dessus, le remboursement de l'impôt français s'opérera exclusivement sur réclamation des sociétés ou personnes physiques concernées.

Cette réclamation devra être adressée au service territorial des Impôts métropolitain compétent (art : R. 190-1 du Livre des procédures fiscales), c'est-à-dire :

- en matière d'impôts directs recouvrés par les comptables du Trésor, au service qui a établi le rôle dans lequel se trouve compris l'impôt versé ;

- en matière d'impôts recouvrés par les comptables de la Direction générale des Impôts (retenues à la source, prélèvements et précompte), au service auquel correspond la recette des Impôts où a été versé l'impôt.

Délai général de régularisation.

11.Hormis le cas des pensions publiques visées au n° 7 ci-dessus, pour lesquelles les remboursements de l'impôt métropolitain sont ordonnancés d'office sans intervention des intéressés, les ayants droit résidents de Nouvelle-Calédonie devront présenter les demandes de remboursement de l'impôt métroplitain afférentes à la période d'application rétroactive de la convention dans le délai général de réclamation prévu par l'article R. 196-1 du Livre des procédures fiscales.

En l'occurrence, ce délai expire le 31 décembre de la deuxième année suivant celle au cours de laquelle est intervenue la publication de la convention. Cette publication constitue, en effet, l'événement qui motive la réclamation au sens du c du premier alinéa de l'article R. 196-1 L.P.F. précité.

La convention ayant été publiée en 1983, tant en métropole que dans le territoire de Nouvelle-Calédonie (v. ci-avant, première partie, n° 21-1), les demandes de régularisation afférentes à la période d'application rétroactive de la convention seront donc recevables jusqu'au 31 décembre 1985.

12.En conséquence :

en ce qui concerne les dividendes, intérêts, redevances et droits d'auteur, les attestations de résidence ou le formulaire n° 5001 A devront parvenir aux établissements payeurs ou aux débiteurs métropolitains des revenus, au plus tard, le 31 décembre 1985 ;

- en ce qui concerne tous autres revenus, la réclamation de l'ayant droit devra parvenir au service mépropolitain des Impôts au plus tard le 31 décembre 1985.

ANNEXE

1 Il est précisé que la convention ne s'applique pas pour le moment à Saint-Pierre-et-Miquelon qui conserve un statut fiscal autonome nonobstant son érection en département français par la loi n° 76-664 du 19 juillet 1976 (J.O. du 20 juillet 1976).

2 Cette disposition est à rapprocher des dispositions de l'article 5, § 4- d , qui prévoit qu'une installation fixe d'affaires utilisée aux seules fins d'acheter des marchandises ne constitue pas à elle seule un établissement stable (cf. ci-desus 2).

3 Tel est le sens de l'expression « crédit d'impôt » employée dans ce paragraphe.

4 On notera que la situation visée par le protocole est différente de celle visée au n° 4 ci-après, ainsi qu'au n° 2351-4, ci-avant, en ce qui concerne les dividendes. Dans ces deux derniers cas, en effet, l'établissement stable. ou la base fixe est situé dans le territoire même de la source des revenus et non dans l'autre territoire.

5 Ces règles trouvent également à s'appliquer lorsque les artistes et sportifs exercent leurs activités en qualité de salariés (v. ci-après n° 2381 ).

6 En ce qui concerne les artistes et sportifs salariés, voir ci-avant, n° 2371, renvoi (1).

7 Il est précisé que l'expression « bénéficiaire effectif » employée dans les articles 9, 10 et 11 de la convention vise à exclure les agents et mandataires qui n'agissent qu'en qualité d'intermédiaires pour le compte d'autrui et ne sont, par conséquent, que des bénéficiaires apparents des revenus qui leur sont versés.