B.O.I. N° 167 du 22 septembre 1988

11 Rémunérations d'administrateurs de sociétés (art. 14)

Lorsqu'une société résidente d'un Etat verse des rémunérations à un résident de l'autre Etat en tant que membre de son conseil d'administration ou de surveillance, ces rémunérations sont imposables dans l'Etat de résidence de la société versante.

12 Artistes et sportifs (art. 15)

L'Etat où se produisent les intéressés a le droit d'imposer les revenus correspondants, quelle que soit leur qualification en droit interne (salaires ou recettes non commerciales). Il en est ainsi même si ces revenus sont attribués à une personne interposée entre l'organisateur de la manifestation artistique ou sportive et l'artiste ou le sportif.

Toutefois, le droit d'imposer est réservé à l'Etat de résidence de l'artiste ou du sportif dans les cas suivants :

a) Si les revenus ne sont pas attribués à une personne interposée, au sens indiqué ci-dessus : l'activité dans l'Etat où se produit l'artiste ou le sportif est financée pour une part importante par des fonds publics de l'Etat de résidence, de l'une de ses collectivités territoriales ou de l'une des personnes morales de l'Etat public.

b) Si les revenus sont attribués à une personne interposée :

- cette personne est un organisme sans but lucratif de l'Etat de résidence ;

- il ne s'agit pas d'un organisme sans but lucratif mais elle est financée pour une part importante par des fonds visés au paragraphe a) ci-dessus.

13 Etudiants et stagiaires (article 18)

Lorsque ceux-ci sont résidents d'un Etat et qu'ils séjournent dans l'autre Etat à seule fin d'y poursuivre leurs études ou leur formation, les sommes reçues pour couvrir leurs frais d'entretien, d'études ou de formation sont exonérées d'impôt dans l'Etat où ils séjournent.

14 Pensions (article 16)

Les pensions perçues par une personne résidente d'un Etat et qui ont leur source dans l'autre Etat sont imposables dans ce dernier Etat s'il s'agit :

- de pensions versées en application de la législation sur la sécurité sociale ;

- de pensions servies par l'Etat, une collectivité territoriale de cet Etat ou une de leurs personnes morales de droit public au titre de services rendus au débiteur de la pension, dans le cadre d'une activité autre qu'industrielle ou commerciale.

Toutes les autres pensions sont exclusivement imposables dans l'Etat de résidence du bénéficiaire.

15 Revenus non expressément visés (art. 19)

Ils sont exclusivement imposables dans l'Etat de résidence du bénéficiaire.

III. - Modalités pour éviter les doubles impositions (art. 20)

a) Les revenus ayant leur source en Bulgarie et revenant à des résidents de France sont imposables en France, mais ils bénéficient d'un crédit d'impôt, calculé différemment selon les revenus :

- pour les dividendes et redevances, le crédit imputable sur l'impôt français est en principe égal au montant de l'impôt prélevé à la source ; mais lorsqu'il excède le montant de l'impôt français correspondant à ces revenus, l'imputation est limitée à ce montant.

- pour les autres revenus, le crédit d'impôt est égal au montant de l'impôt français correspondant

b) La Bulgarie applique la même méthode que la France en matière de dividendes et de redevances.

Pour les autres revenus, elle accorde l'exonération, en se réservant toutefois la possibilité d'appliquer la règle dite du taux effectif (V. sur cette règle Doc. base 5 B-3221).

c) Exemple

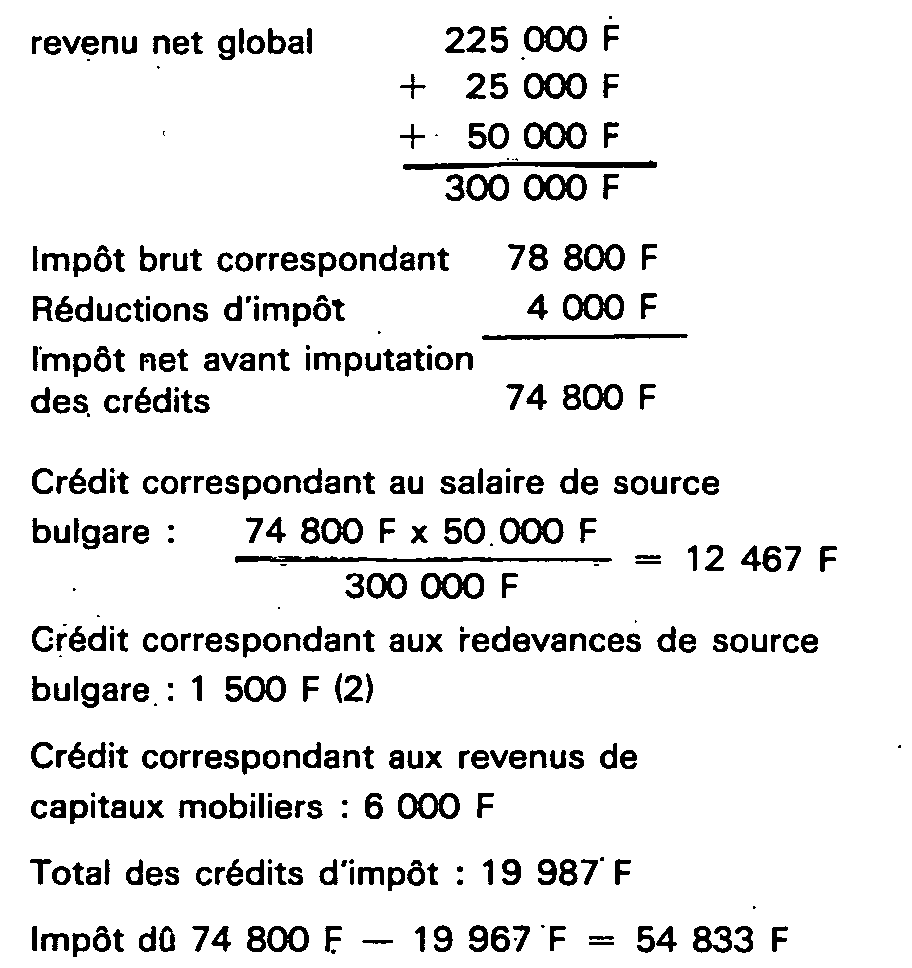

Une personne physique résidente de France a disposé au cours d'une année donnée des revenus suivants :x

- Revenus nets imposables exclusivement en France : 225 000 F (parmi lesquels des revenus de capitaux mobiliers donnant droit à 6 000 F de crédits d'impôt ou d'avoirs fiscaux)

- charges ouvrant droit à 4000 F de réduction d'impôt

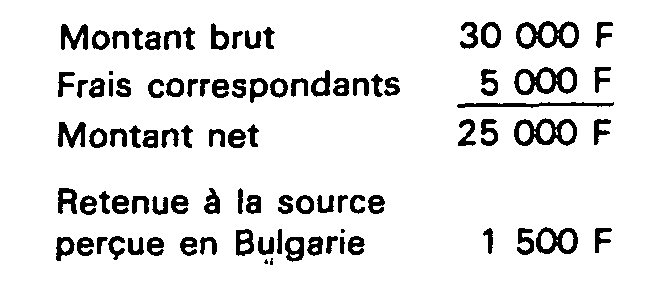

- Redevances de source bulgare

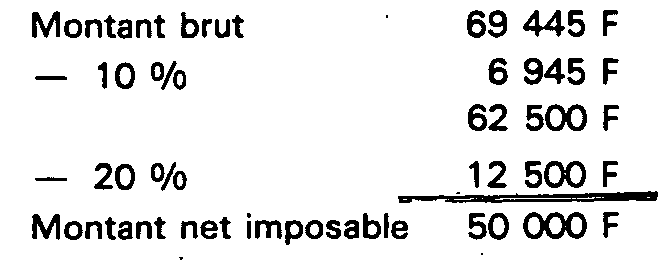

- Salaires correspondant à une activité exercée en Bulgarie et imposables en Bulgarie en vertu de la convention

Calcul de l'impôt dû en France

IV. -Entrée en vigueur et prise d'effet

La convention est entrée en vigueur le 1 er mai 1988. Elle a pris effet :

• en ce qui concerne les impôts perçus par.voie de retenue à la source, pour les sommes mises en paiement à compter du 1 er mai 1988.

• en ce qui concerne les autres impôts, pour les revenus réalisés pendant l'année 1988 ou l'exercice comptable en cours au 1 er mai 1988.

Pour le Ministre et par délégation le Directeur, Chef du Service de la Législation Fiscale

J. LEMIERRE

1 La période ne peut s'étendre sur plus de quatre années civiles ;

Exemple :

- arrivée en France le 1 er janvier 1988 : expiration de la période le 31 décembre 1992 ;

- arrivée en France le 1 er juillet 1988 : expiration de la période le 31 décembre 1992.

2 La retenue à la source bulgare est inférieure à l'impôt français correspondant aux redevances (74800Fx25000 300 000=6 233F) :

Le crédit d'impôt correspondant est donc égal au montant de cette retenue.