B.O.I. N° 135 du 10 AOÛT 2006

Section 2 :

Les décisions juridictionnelles révélant la non-conformité de la règle de droit, dont il a été fait application, à une règle de droit supérieure.

(L.P.F., art. L. 190, 5 ème alinéa)

28.Aux termes du cinquième alinéa de l'article L. 190 du L.P.F., issu de l'article 117 de la loi de finances pour 2006, constituent des décisions juridictionnelles au sens du quatrième alinéa :

- les décisions du Conseil d'Etat ainsi que ses avis rendus en application de l'article L. 113-1 du code de justice administrative ;

- les arrêts de la Cour de cassation ainsi que ses avis rendus en application de l'article L. 151-1 du code de l'organisation judiciaire ;

- les arrêts du Tribunal des conflits ;

- les arrêts de la Cour de justice des Communautés européennes, intervenus sur un recours en annulation, sur une action en manquement introduite par la Commission (art. 226 du Traité instituant la Communauté européenne, ancien art. 169) ou par un Etat membre (art. 227, ancien art. 170) à l'encontre de la France ou sur une question préjudicielle posée exclusivement par une juridiction française, et se prononçant sur la conformité de la norme nationale au droit communautaire (art. 234, ancien art. 177). Ainsi, les arrêts révélant la non-conformité de la législation des autres Etats membres de l'Union à une norme supérieure n'entrent pas dans les prévisions de ce dispositif.

29.Pour valablement fonder l'action en restitution, les décisions ou avis rendus au contentieux, invoqués à l'appui de la réclamation, doivent, bien entendu, révéler expressément la non-conformité à la règle de droit supérieure de la règle de droit nationale effectivement mise en oeuvre à l'égard des sommes en cause.

30.Il peut s'agir de la contrariété entre une règle de droit nationale (loi, décret, ...) justifiant l'imposition à une autre règle de droit nationale, de rang supérieur, ou supranationale (traité, convention internationale, principes généraux du droit communautaire, directive communautaire, ...).

31.Enfin, la décision prise le législateur d'abroger un texte dont la compatibilité avec le droit communautaire est contestée ne constitue pas un événement au sens de l'article R.*196-1, c, du L.P.F. ouvrant un nouveau délai de réclamation.

Section 3 :

Incidences au regard du contentieux de la responsabilité 4 .

32.Le contribuable qui désire être dédommagé du préjudice qu'il estime avoir subi du fait de l'action des services fiscaux doit engager une procédure sur le plan du droit commun de la responsabilité de la puissance publique.

33.Il résulte des dispositions des articles 1, 2 et 3 de la loi n° 68-1250 du 31 décembre 1968 que la demande de dommages et intérêts doit être présentée avant le 31 décembre de la quatrième année suivant celle au cours de laquelle l'existence de sa créance a été révélée à l'intéressé.

34.S'agissant des situations visées dans son quatrième alinéa, l'article L. 190 du L.P.F. précise, que lorsque la non-conformité a été révélée par une décision juridictionnelle (cf. section 2 ), l'action en réparation du préjudice subi ne peut porter que sur la période postérieure au 1 er janvier de la troisième année précédant celle où la décision ou l'avis révélant la non-conformité est intervenu.

35.C'est ainsi que dans l'hypothèse d'une décision juridictionnelle rendue au cours de l'année 2008, la demande de dommages et intérêts devrait, pour être recevable, être introduite avant le 31 décembre 2012 5 et ne peut porter que sur des faits intervenus depuis le 1 er janvier 2005 (application de l'article L. 190, 4 ème alinéa du L.P.F.).

Section 4 :

Entrée en vigueur.

36.Le paragraphe II de l'article 117 de la loi de finances pour 2006 prévoit que les dispositions du 1° du I. de cet article, codifié au 4 ème alinéa de l'article L. 190 du L.P.F., s'appliquent aux réclamations invoquant la non-conformité d'une règle de droit à une norme supérieure révélée par une décision juridictionnelle ou un avis rendu au contentieux intervenu à compter du 1 er janvier 2006 .

B.O.I. lié : 13 O-1-03 , section 2, § B et section 3.

Le Chef de service,

Jean-Pierre LIEB.

•

Annexe 1 - Texte consolidé

Livre des procédures fiscales

(Décret n° 81-859 du 15 septembre 1981, J.O. du 18 septembre 1981, date d'entrée en vigueur 1 er janvier 1982)

(Loi finances rectificative pour 1989 n° 89-936 du 29 décembre 1989 art. 36 I, II, J.O. du 30 décembre 1989)

(Décision du Conseil Constitutionnel n° 92-172 L du 29 décembre 1992)

(Décret n° 92-1431 du 30 décembre 1992 art. 1 à 6, J.O. du 31 décembre 1992)

(Décret n° 93-309 du 9 mars 1993 art. 19 1° et 22, J.O. du 11 mars 1993, entrée en vigueur le 1 er janvier 1993)

(Loi finances pour 2003 n° 2002-1575 du 30 décembre 2002 art. 86, J.O. du 31 décembre 2002)

(Ordonnance n° 2004-281 du 25 mars 2004 art. 28, J.O. du 27 mars 2004)

(Loi finances pour 2006 n° 2005-1719 du 30 décembre 2005 art. 117, J.O. du 31 décembre 2005)

Art. L. 190 . - Les réclamations relatives aux impôts, contributions, droits, taxes, redevances, soultes et pénalités de toute nature, établis ou recouvrés par les agents de l'administration, relèvent de la juridiction contentieuse lorsqu'elles tendent à obtenir soit la réparation d'erreurs commises dans l'assiette ou le calcul des impositions, soit le bénéfice d'un droit résultant d'une disposition législative ou réglementaire.

Relèvent de la même juridiction les réclamations qui tendent à obtenir la réparation d'erreurs commises par l'administration dans la détermination d'un résultat déficitaire ou d'un excédent de taxe sur la valeur ajoutée déductible sur la taxe sur la valeur ajoutée collectée au titre d'une période donnée, même lorsque ces erreurs n'entraînent pas la mise en recouvrement d'une imposition supplémentaire. Les réclamations peuvent être présentées à compter de la réception de la réponse aux observations du contribuable mentionnée à l'article L. 57, ou à compter d'un délai de 30 jours après la notification prévue à l'article L. 76 ou, en cas de saisine de la commission départementale des impôts directs et des taxes sur le chiffre d'affaires, à compter de la notification de l'avis rendu par cette commission.

Sont instruites et jugées selon les règles du présent chapitre toutes actions tendant à la décharge ou à la réduction d'une imposition ou à l'exercice de droits à déduction, fondées sur la non-conformité de la règle de droit dont il a été fait application à une règle de droit supérieure.

Lorsque cette non-conformité a été révélée par une décision juridictionnelle ou un avis rendu au contentieux, l'action en restitution des sommes versées ou en paiement des droits à déduction non exercés ou l'action en réparation du préjudice subi ne peut porter que sur la période postérieure au 1 er janvier de la troisième année précédant celle où la décision ou l'avis révélant la non-conformité est intervenu.

Pour l'application de l'alinéa précédent, sont considérés comme des décisions juridictionnelles ou des avis rendus au contentieux les décisions du Conseil d'Etat ainsi que les avis rendus en application de l'article L. 113-1 du code de justice administrative, les arrêts de la Cour de cassation ainsi que les avis rendus en application de l'article L. 151-1 du code de l'organisation judiciaire, les arrêts du Tribunal des conflits et les arrêts de la Cour de justice des Communautés européennes se prononçant sur un recours en annulation, sur une action en manquement ou sur une question préjudicielle.

Annexe 2 - Exemple

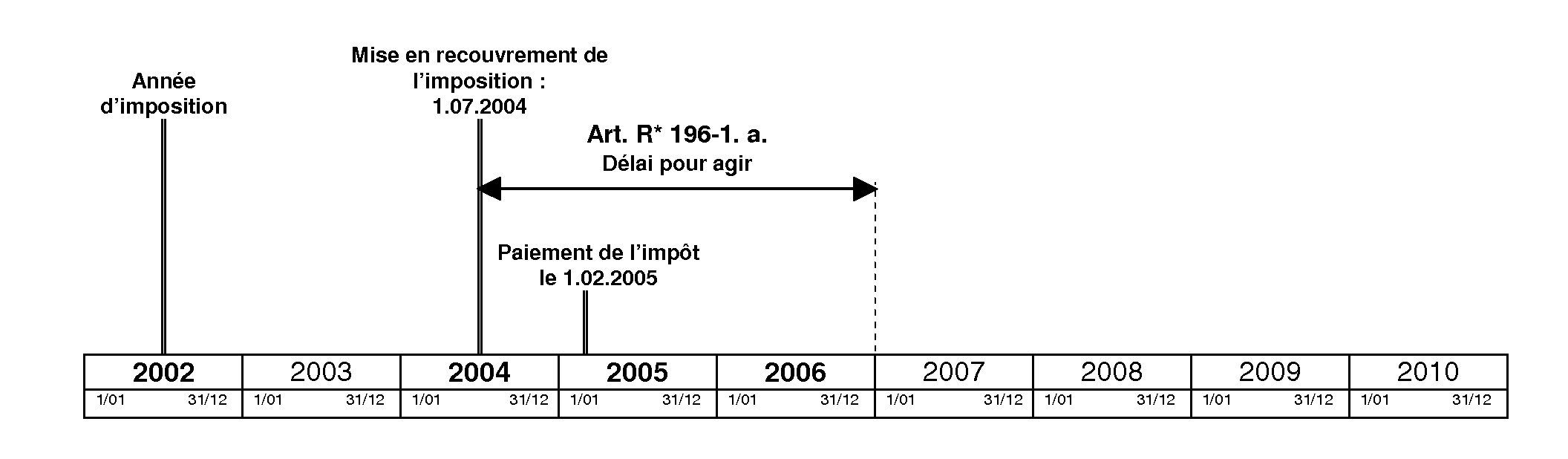

1 - Application du délai général de réclamation prévu à l'article R.*196-1. a. du L.P.F.

Détermination du délai de réclamation pour une imposition d'impôt sur le revenu relative à l'année 2002 mise en recouvrement par voie de rôle le 1 er juillet 2004.

Dans cet exemple, la demande en restitution introduite avant le 31 décembre 2006 , visant à obtenir la restitution des cotisations versées le 1 er février 2005 , serait recevable.

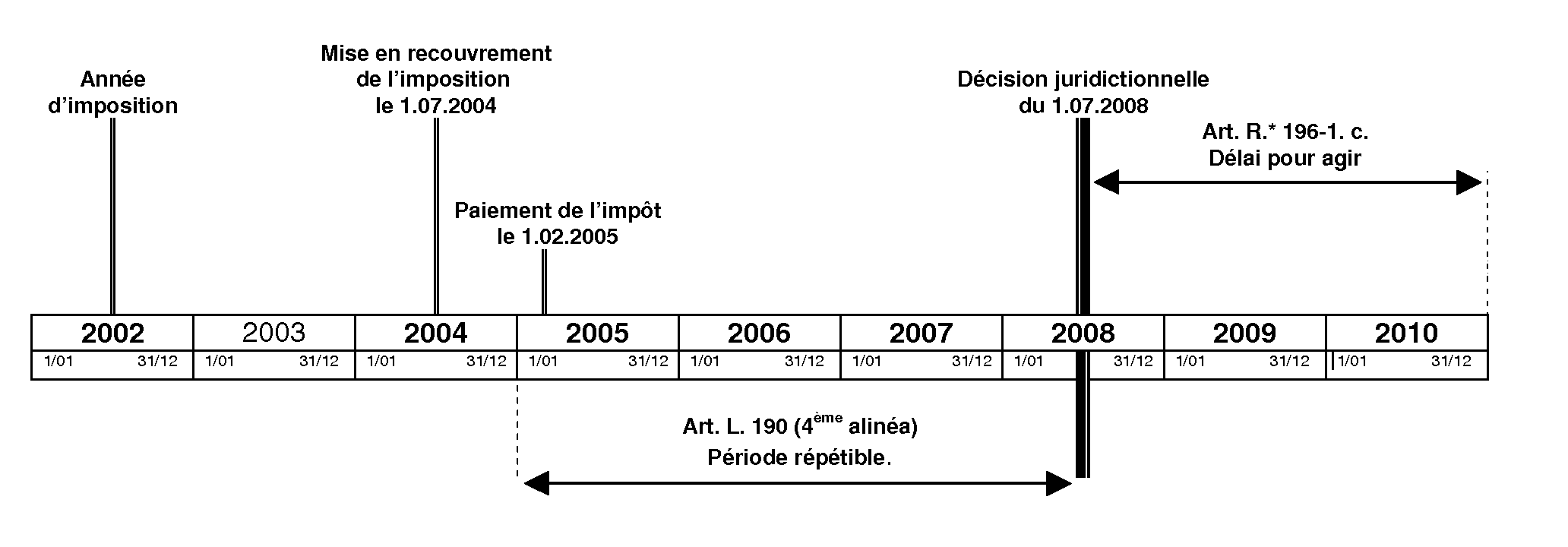

2 - Application des dispositions combinées des articles R.*196-1. c. et L. 190 du L.P.F.

Détermination du délai de réclamation et de la période répétible pour une imposition d'impôt sur le revenu relative à l' année 2002 , mise en recouvrement le 1 er juillet 2004 et payée le 1 er février 2005 , dont la non-conformité a été révélée par l'intervention d'une décision juridictionnelle le 1 er juillet 2008 ayant un effet erga omnes et dans la mesure où ladite imposition n'avait pas été contestée dans les conditions exposées dans l'exemple 1 supra .

Dans cet exemple, la demande en restitution introduite avant le 31 décembre 2010 , visant à obtenir la restitution des cotisations indûment versées le 1 er février 2005 , serait recevable.

1 Avis C.E. 27 juillet 2005 n° 279063, 8 e et 3 e s.-s., S.A. Mursol-Revet-Sols, R.J.F. 11/05, n° 1257.

2 C.E. 12 janvier 2005 n° 262273, 9 e et 10 e s.-s., S.A.R.L. Azur Bâtiment, R.J.F. 4/05, n° 368.

3 Pour les impôts directs locaux et taxes annexes.

4 Il est rappelé que le contentieux indemnitaire est, en règle générale, suivi directement par la Direction générale (Bureau J 1) aussi bien en première instance qu'en appel et en cassation. Toutefois, les comptables des impôts sont compétents pour représenter l'Etat en justice dans les recours en responsabilité introduits par les redevables en raison de fautes dans l'exécution des poursuites engagées pour le recouvrement des impôts et taxes dont ils sont responsables.

5 Application des dispositions des articles 1, 2 et 3 de la loi n° 68-1250 du 31 décembre 1968.