B.O.I. N° 86 DU 4 OCTOBRE 2010

Section 2 :

Garantie apportée par les 2°, 3°, 3°bis, 4°, 5°, 6° et 8° de l'article L 80 B (accord implicite)

106.Les dispositions du 1° de l'article L 80 B permettent aux contribuables de demander à l'administration de prendre position sur une situation de fait au regard d'un texte fiscal ; mais, seule une réponse expresse peut engager l'administration.

107.Le législateur a complété le 1° de l'article L 80 B par des dispositifs qui prévoient une réponse obligatoire de l'administration dans un délai encadré à des demandes de prises de position formelle, l'absence de réponse valant accord implicite.

Ces procédures, regroupées sous l'appellation « rescrits spécifiques », se rapportent aux :

- demandes relatives à certains régimes d'amortissements exceptionnels ou au régime d'allègement d'impôt sur les bénéfices en faveur des entreprises nouvelles prévus par l'article 44 sexies et en faveur des entreprises s'implantant en Zone Franche Urbaine (ZFU) prévu par l'article 44 octies A du code général des impôts (codifié au 2° de l'article L 80 B) ;

- demandes de contribuables souhaitant savoir si leur projet de dépenses de recherche est éligible aux dispositions de l'article 244 quater B du code général des impôts (codifié aux 3° et 3°bis de l'article L 80 B) ;

- demandes relatives au régime des jeunes entreprises innovantes et des jeunes entreprises universitaires au sens de l'article 44 sexies-0 A du code général des impôts (codifié au 4° de l'article L 80 B) ;

- demandes relatives aux pôles de compétitivité au sens de l'article 44 undecies du code général des impôts (codifié au 5° de l'article L 80 B) ;

- demandes des sociétés qui souhaitent obtenir l'assurance qu'elles ne disposent pas d'un établissement stable en France (codifié au 6° de l'article L 80 B) ;

- procédures permettant de qualifier une activité professionnelle au regard de certaines catégories de revenus professionnels (bénéfices industriels et commerciaux et bénéfices non commerciaux) ou d'impôt (impôt sur le revenu ou impôt sur les sociétés s'agissant de sociétés civiles) en vue de déterminer les obligations comptables et fiscales auxquelles sont soumis les contribuables concernés (article L 80 B 8°) ;

L'objet de la présente section est d'apporter des précisions et compléments sur les différentes modalités d'application des « rescrits spécifiques ».

108.Les demandes des organismes qui souhaitent s'assurer auprès de l'administration fiscale qu'ils répondent bien aux critères définis aux articles 200 et 238 bis du code général des impôts (article L 80 C du LPF), le « rescrit valeur » (article L 18) et la procédure de l'abus de droit (article L 64 B) font l'objet de commentaires distincts.

Sous-section 1 :

Le 2° de l'article L 80 B

109.Afin de permettre aux entreprises de prendre leurs décisions dans de meilleures conditions de sécurité juridique, notamment en matière d'investissements, l'article 12 de la loi n° 96-314 du 12 avril 1996 portant diverses dispositions d'ordre économique et financier, a modifié l'article L 80 B pour certaines demandes de prise de position en les assortissant d'un mécanisme d'accord implicite. Les entreprises peuvent ainsi s'assurer auprès de l'administration qu'elles satisfont les conditions pour bénéficier de certains régimes fiscaux, l'administration pouvant alors être engagée par une prise de position implicite si elle ne répond pas dans un délai de 3 mois aux demandes.

1. CHAMP D'APPLICATION

110.Les régimes fiscaux visés au 2° de l'article L 80 B sont limitativement énumérés. Son champ d'application est donc restreint et n'a pas de portée générale contrairement au 1° du même article. Cette distinction est à l'origine de la notion de « rescrit spécifique », par opposition à celle de « rescrit général ».

111.Deux types de demandes peuvent être présentées au titre du 2° de l'article L 80 B :

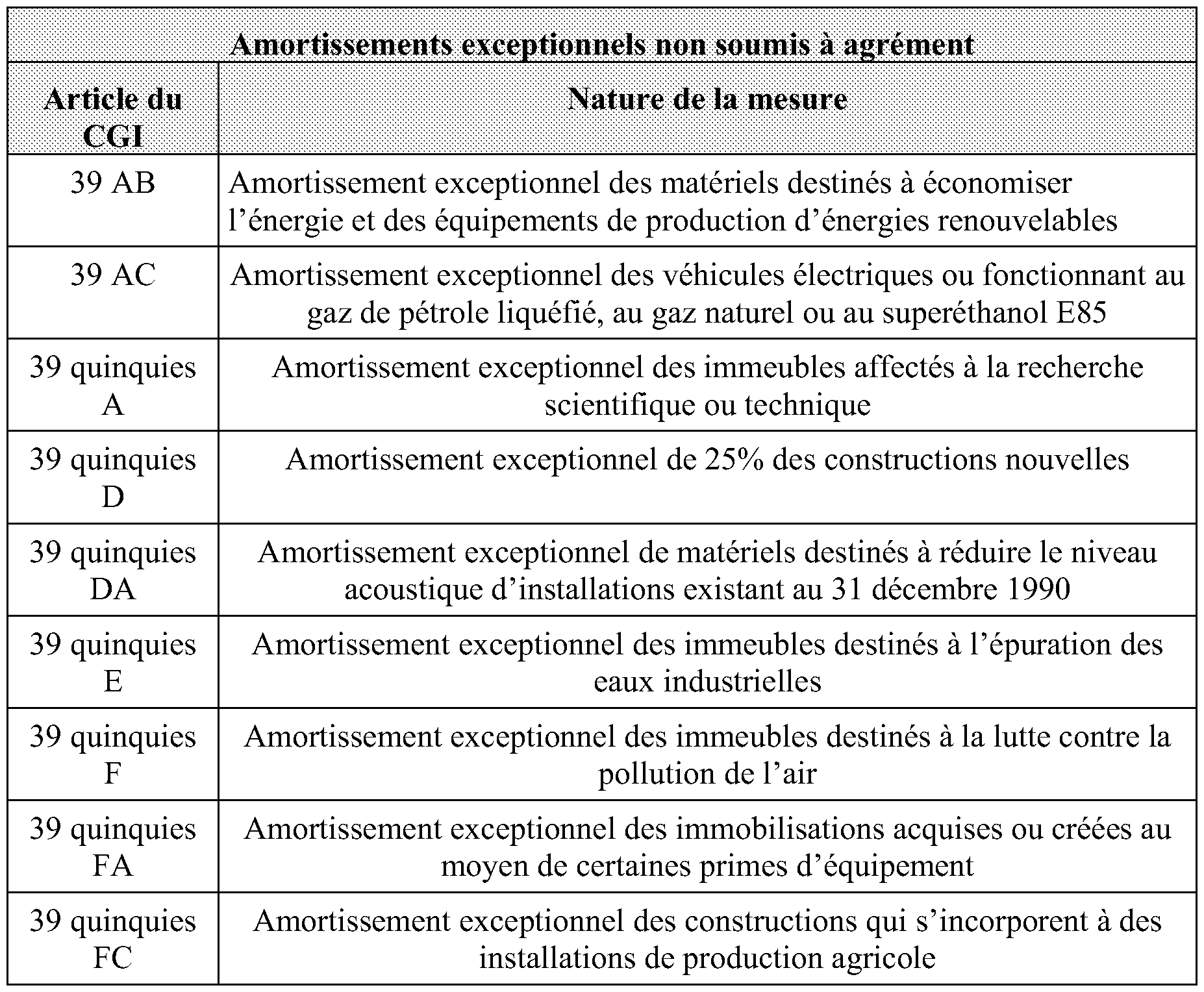

- celles se rapportant à certains régimes d'amortissements exceptionnels de plein droit ;

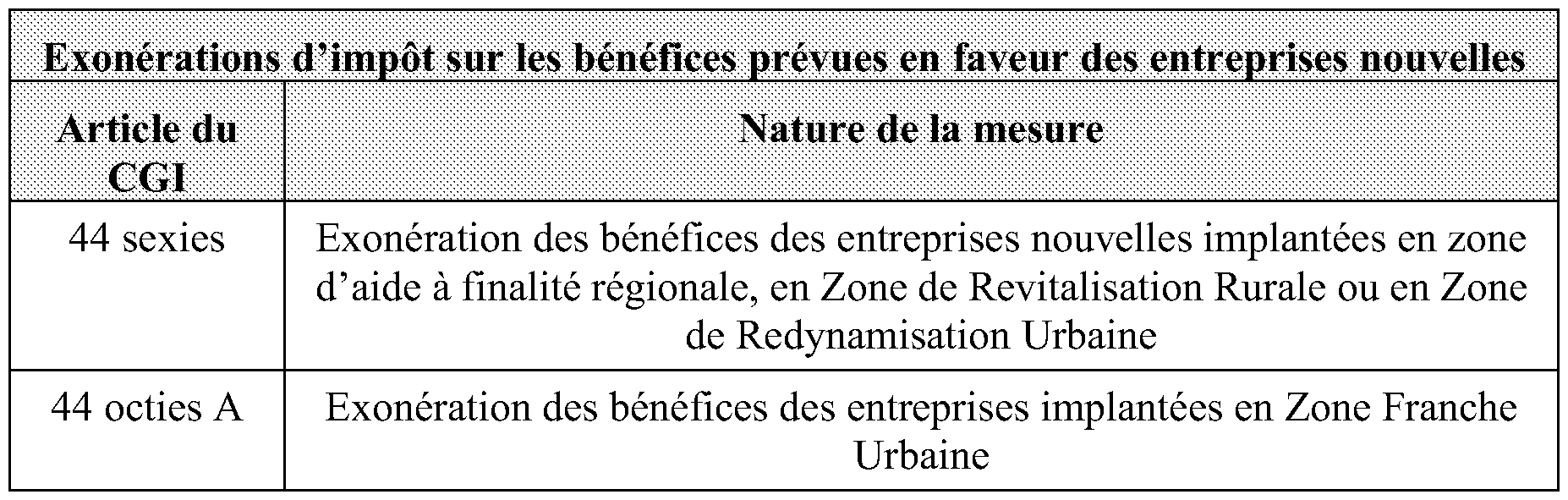

- celles se rapportant à l'exonération d'impôt sur les bénéfices prévue en faveur des entreprises nouvelles par l'article 44 sexies du code général des impôts et, plus récemment, depuis l'entrée en vigueur de l'article 128 de la loi de finances rectificative pour 2006, en faveur des entreprises qui s'implantent en Zone Franche Urbaine (ZFU) par l'article 44 octies A du code général des impôts 15 .

112.Il n'est pas nécessaire d'invoquer le bénéfice du 2° de l'article L 80 B pour bénéficier de ces régimes de faveur.

S'agissant de dispositions qui peuvent s'appliquer de plein droit, aucun accord préalable n'est nécessaire. L'article L 80 B-2° permet simplement aux entreprises qui le souhaitent d'interroger, au préalable, l'administration fiscale sur ces dispositifs et de s'assurer qu'elles remplissent bien les conditions légales requises pour en bénéficier.

113.Les régimes sur lesquels le contribuable peut interroger l'administration au titre du 2° de l'article L 80 B sont les suivants :

2. CONDITIONS D'APPLICATION DE LA GARANTIE

114.Les conditions générales requises pour l'application de la garantie prévue par le 2° de l'article L 80 B sont identiques à celles qui doivent être réunies pour que s'appliquent les garanties prévues au 1 er alinéa de l'article L 80 A et au 1° de l'article L 80 B.

115.Toutefois, des conditions particulières sont requises pour que le 2° de l'article L 80 B trouve à s'appliquer. Elles portent sur la demande de l'entreprise, sur la réponse de l'administration, ainsi que sur la portée de la garantie.

2-1. Demande de l'entreprise

116.La demande ne présente aucun caractère obligatoire. Les entreprises qui estiment satisfaire aux conditions d'application des dispositifs visés au 2° de l'article L 80 B peuvent déposer leurs déclarations de résultats et y indiquer le montant des amortissements exceptionnels pratiqués ou le montant de leur bénéfice exonéré.

117.Si une entreprise entend bénéficier de la garantie prévue au 2° de l'article L 80 B, elle doit en revanche adresser obligatoirement une demande.

118.Pour que la garantie instituée par le 2° de l'article L 80 B trouve à s'appliquer, la demande de l'entreprise doit répondre à trois conditions :

- être préalable à l'opération en cause ;

- porter exclusivement sur l'un des textes visés au 2° de l'article L 80 B ;

- comporter tous les éléments utiles pour apprécier si les conditions requises pour bénéficier du régime fiscal en cause sont satisfaites.

119.Si l'une des conditions posées n'est pas satisfaite, la consultation n'entre pas dans le champ d'application du 2° de l'article L 80 B et le contribuable concerné ne pourra pas se prévaloir de la garantie instituée par cet article, notamment en l'absence de réponse de l'administration.

2-1-1. La demande doit être préalable à l'opération en cause

120. La demande de prise de position formelle doit être effectuée préalablement à l'opération en cause . Il convient dès lors d'opérer une distinction selon le régime sollicité.

1°. Si la demande porte sur un régime d'amortissement exceptionnel, elle doit être présentée avant l'acquisition ou l'achèvement de la fabrication ou de la construction de l'immobilisation concernée.

2°. Si la demande porte sur le régime d'exonération d'impôt sur les bénéfices des entreprises nouvelles (article 44 sexies du code général des impôts), elle doit être présentée avant le début de l'activité de l'entreprise, c'est-à-dire en principe avant son inscription au registre du commerce ou des métiers.

3°. Si la demande porte sur le régime d'exonération prévu pour les entreprises implantées en Zone Franche Urbaine (article 44 octies-A du code général des impôts), elle doit être présentée avant l'implantation de l'entreprise dans la ZFU.

121. Les demandes postérieures à la réalisation de l'opération concernée peuvent toutefois bénéficier d'une sécurité juridique :

1°. elles n'entrent pas dans le champ du 2° de l'article L 80 B et ne peuvent donc pas bénéficier d'un accord tacite en l'absence de réponse de l'administration dans le délai de trois mois ;

2°. elles peuvent toujours être examinées sur le fondement du 1° de l'article L 80 B sous réserve toutefois que l'entreprise n'ait pas appliqué de plein droit les dispositions du régime concerné par la demande, c'est-à-dire qu'elle n'ait pas déjà rempli ses obligations déclaratives en considérant sous sa responsabilité qu'elle entrait dans le champ de ce régime. Sur ce fondement, seule une prise de position expresse de l'administration fiscale l'engage alors ;

3°. lorsque l'entreprise a déjà rempli ses obligations déclaratives en appliquant sous sa responsabilité le régime fiscal en cause, elle peut interroger l'administration dans le cadre d'un contrôle sur demande dans les conditions prévues par l'article L 13 C .

2-1-2. Objet de la demande

122.La demande doit porter exclusivement sur l'un des textes visés au 2° de l'article L 80 B. Les demandes portant sur d'autres textes ne peuvent entrer que dans le champ du 1° de l'article L 80 B. Seule une réponse expresse peut alors engager l'administration.

2-1-3. Forme et contenu de la demande

123.La demande doit être écrite et signée par le contribuable lui-même ou par un représentant habilité.

Elle doit en premier lieu préciser les dispositions légales dont le contribuable entend bénéficier. Elle doit ensuite donner une présentation précise, complète et sincère de la situation de fait qui fait l'objet de la demande.

La garantie instituée par le 2° de l'article L 80 B ne peut bénéficier qu'aux contribuables de bonne foi, c'est-à-dire qui mettent l'administration en état de se prononcer en pleine connaissance de cause sur la question posée. À cette fin, la demande doit apporter tous les éléments qui sont nécessaires pour apprécier si le demandeur satisfait les conditions légales requises pour bénéficier du régime fiscal en cause. Un contribuable ne pourra pas se prévaloir de la réponse de l'administration lorsqu'il aura fourni des éléments incomplets ou inexacts.

Les demandes sont à établir sur papier libre conformément aux modèles fixés par arrêté du ministre du budget et repris en annexes à l'arrêté du 25 juillet 1996 pour le dispositif d'amortissement de l'article 39 quinquies D et à l'annexe II du même arrêté pour les autres dispositifs d'amortissement exceptionnel. Les modèles pour les articles 44 sexies et 44 octies-A sont joints en annexes n° 1 et 2. Ils sont également disponibles sur le site www.impots.gouv.fr .

2-1-4. Service auquel doit être adressée la demande

124.Les demandes doivent être adressées à la direction dont dépend le service auprès duquel le contribuable est tenu de souscrire ses obligations déclaratives.

125.Les dispositions réglementaires prévues par le décret n° 96-677 du 25 juillet 1996 précisent les modalités applicables. Les demandes doivent être adressées par la voie postale, sous pli recommandé avec demande d'avis de réception ou déposées auprès de l'administration contre décharge, éléments déterminants pour le décompte du délai de réponse de l'administration.

2-1-5. Demande d'éléments complémentaires

126.Lorsque la demande ne contient pas tous les éléments nécessaires à son instruction, l'administration invite le contribuable à produire les éléments manquants. La demande d'éléments complémentaires doit être adressée le plus rapidement possible au contribuable, sous pli recommandé avec demande d'avis de réception.

127.Les éléments complémentaires doivent être adressés à l'administration selon les mêmes modalités que la demande initiale, c'est-à-dire par la voie postale en recommandé avec accusé de réception ou par remise directe contre décharge.

128.Aucun délai n'est prévu pour la fourniture des éléments complémentaires, mais dans cette situation, le délai de trois mois à l'expiration duquel le silence de l'administration vaut accord tacite ne court qu'à compter de la réception par le service fiscal de la totalité du dossier.

2-2. Réponse de l'administration

129.Dans la situation où l'administration est saisie d'une demande au titre du 2° de l'article L 80 B, elle dispose d'un délai de trois mois pour répondre à l'usager.

130.A défaut de réponse dans ce délai, l'acceptation de la demande du contribuable est tacite. En effet, le silence gardé par l'administration, à l'issue de ce délai, vaut prise de position implicite opposable.

131.Une réponse expresse de l'administration fiscale constitue une prise de position formelle opposable en vertu du 1° de l'article L 80 B.

2-2-1. Point de départ du délai de trois mois

132.Le délai de trois mois commence à courir à compter de la réception de la demande par l'administration.

133.Lorsque la demande parvient à un service incompétent, ce service la transmet sans délai au service compétent et en informe l'auteur de la demande. Dans ce cas, le délai prévu au 2° de l'article L. 80 B court à compter de la date de réception par le service compétemment saisi.

134.En principe, un contribuable (ou son représentant) de bonne foi, au sens des articles L 80 A et L 80 B, n'a pas à saisir, pour une même demande ou l'application d'une même disposition, plusieurs services différents, d'autant que, dans l'hypothèse d'une erreur du contribuable sur le lieu de dépôt, il appartient à l'administration de transmettre sa demande au service compétent et de l'en informer.

Par conséquent, la saisine par un contribuable (ou son représentant) de plusieurs services, simultanément ou successivement, sans que chacun en soit expressément informé, pourra, en règle générale, être considérée comme abusive, en particulier, s'il est relevé, par exemple, l'absence manifeste de tout fondement à agir ainsi ou le caractère malintentionné d'une telle démarche visant notamment à rechercher la multiplication des prises de position de l'administration sur une même demande. Dans une telle situation, la bonne foi du contribuable, au sens des articles L 80 A et L 80 B, ne pourrait être retenue : sa demande ne pourrait alors recevoir une suite favorable et les réponses obtenues ne seraient pas opposables.

135.Par ailleurs, dans l'hypothèse où la demande imprécise ou incomplète ne permet pas à l'administration de se prononcer, le délai au terme duquel, à défaut de réponse expresse, la demande est réputée acceptée ne court qu'à compter de la réception des pièces requises (cf. n° 128 ).