B.O.I. N° 83 du 26 AOÛT 2008

Annexe 1

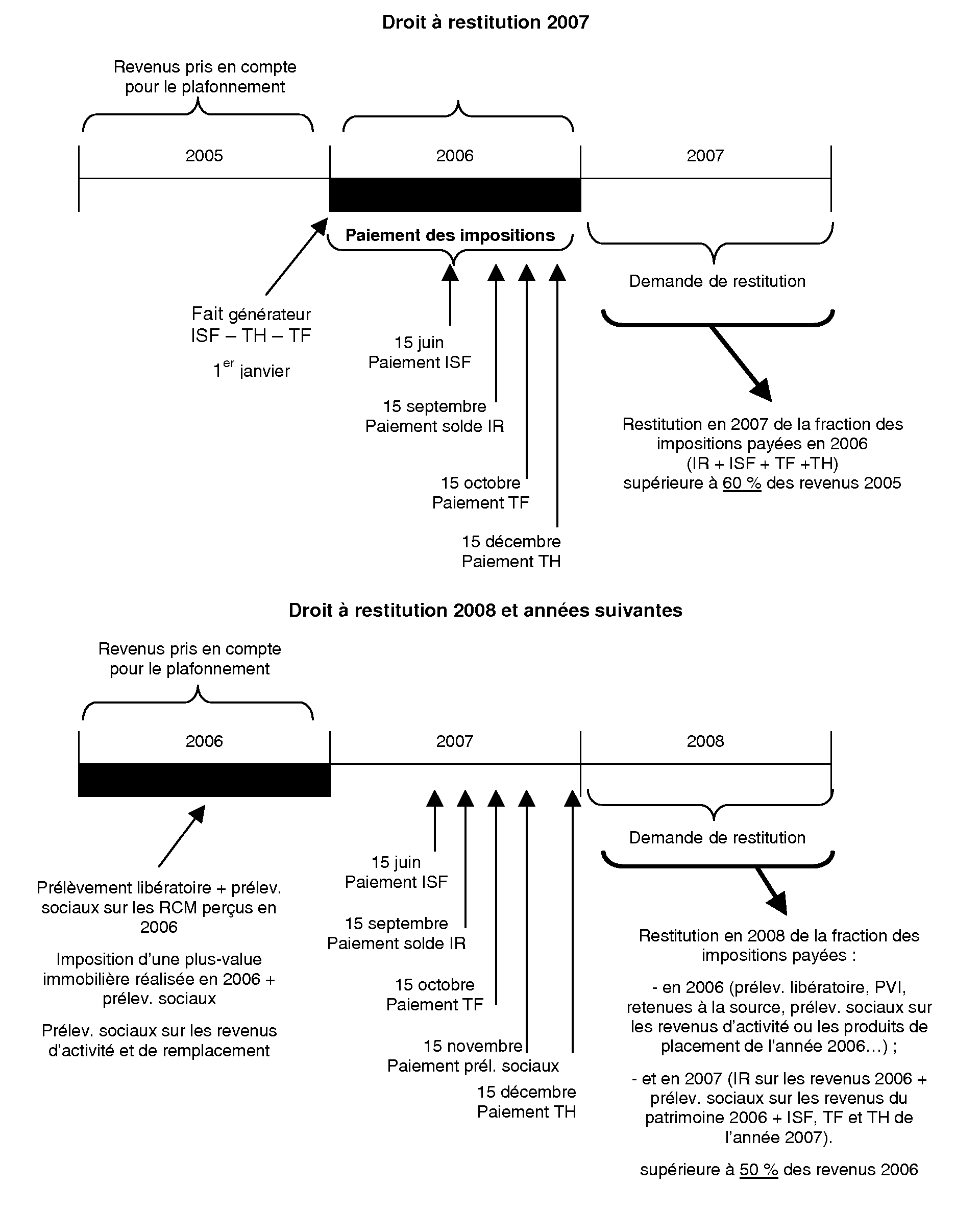

Présentation schématique de l'évolution des modalités de fonctionnement du droit à restitution

Annexe 2

Articles 1 et 1649-0 A du code général des impôts (CGI) dans leur rédaction résultant des I et II de l'article 11 de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (TEPA) et III et IV du même article 11

Article 1 du CGI

Les impôts directs payés par un contribuable ne peuvent être supérieurs à 50 % de ses revenus. Les conditions d'application de ce droit sont définies à l'article 1649-0 A.

Article 1649-0 A du CGI

1. Le droit à restitution de la fraction des impositions qui excède le seuil mentionné à l'article 1 er est acquis par le contribuable au 1 er janvier de la deuxième année suivant celle de la réalisation des revenus mentionnés au 4.

Le contribuable s'entend du foyer fiscal défini à l'article 6, fiscalement domicilié en France au sens de l'article 4 B, au 1 er janvier de l'année suivant celle de la réalisation des revenus mentionnés au 4.

2. Sous réserve qu'elles aient été payées en France et, d'une part, pour les impositions autres que celles mentionnées aux e et f, qu'elles ne soient pas déductibles d'un revenu catégoriel de l'impôt sur le revenu, d'autre part, pour les impositions mentionnées aux a, b et e, qu'elles aient été régulièrement déclarées, les impositions à prendre en compte pour la détermination du droit à restitution sont :

a) l'impôt sur le revenu dû au titre des revenus mentionnés au 4 ;

b) l'impôt de solidarité sur la fortune établi au titre de l'année qui suit celle de la réalisation des revenus mentionnés au 4 ;

c) la taxe foncière sur les propriétés bâties et la taxe foncière sur les propriétés non bâties, établies au titre de l'année qui suit celle de la réalisation des revenus mentionnés au 4, afférentes à l'habitation principale du contribuable et perçues au profit des collectivités territoriales et des établissements publics de coopération intercommunale ainsi que les taxes additionnelles à ces taxes perçues au profit de la région d'Ile-de-France et d'autres établissements et organismes habilités à percevoir ces taxes additionnelles à l'exception de la taxe d'enlèvement des ordures ménagères ;

d) la taxe d'habitation, établie au titre de l'année qui suit celle de la réalisation des revenus mentionnés au 4, perçue au profit des collectivités territoriales et des établissements publics de coopération intercommunale, afférente à l'habitation principale du contribuable ainsi que les taxes additionnelles à cette taxe perçues au profit d'autres établissements et organismes habilités à percevoir ces taxes ;

e) Les contributions et prélèvements, prévus aux articles L. 136-6 et L. 245-14 du code de la sécurité sociale et à l'article 15 de l'ordonnance n° 96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, ainsi que la contribution additionnelle à ces prélèvements, prévue au 2° de l'article L. 14-10-4 du code de l'action sociale et des familles, sur les revenus du patrimoine compris dans les revenus mentionnés au 4 ;

f) Les contributions et prélèvements, prévus aux articles L. 136-1 à L. 136-5, L. 136-7 et L. 245-15 du code de la sécurité sociale et aux articles 14 et 16 de l'ordonnance n° 96-50 du 24 janvier 1996 précitée, ainsi que la contribution additionnelle à ces prélèvements, prévue au 2° de l'article L. 14-10-4 du code de l'action sociale et des familles, sur les revenus d'activité et de remplacement et les produits de placement compris dans les revenus mentionnés au 4.

3. Les impositions mentionnées au 2 sont diminuées des restitutions de l'impôt sur le revenu perçues ou des dégrèvements obtenus au cours de l'année suivant celle de la réalisation des revenus mentionnés au 4.

Lorsque les impositions mentionnées au c du 2 sont établies au nom des sociétés et groupements non soumis à l'impôt sur les sociétés dont le contribuable est membre, il est tenu compte de la fraction de ces impositions à proportion des droits du contribuable dans les bénéfices comptables de ces sociétés et groupements. En cas d'indivision, il est tenu compte de la fraction de ces impositions à proportion des droits du contribuable dans l'indivision.

Lorsque les impositions sont établies au nom de plusieurs contribuables, le montant des impositions à retenir pour la détermination du droit à restitution est égal, pour les impositions mentionnées au d du 2, au montant de ces impositions divisé par le nombre de contribuables redevables et, pour les impositions mentionnées aux a et b du 2, au montant des impositions correspondant à la fraction de la base d'imposition du contribuable qui demande la restitution.

4. Le revenu à prendre en compte pour la détermination du droit à restitution s'entend de celui réalisé par le contribuable, à l'exception des revenus en nature non soumis à l'impôt sur le revenu en application du II de l'article 15. Il est constitué :

a) Des revenus nets soumis à l'impôt sur le revenu majorés, le cas échéant, du montant de l'abattement mentionné à l'article 150-0 D bis. Les plus-values mentionnées aux articles 150 U à 150 UC sont retenues dans les conditions prévues aux articles 150 V à 150 VE. Par dérogation au premier alinéa du présent 4, les revenus soumis à l'impôt sur le revenu, sur option du contribuable, selon une base moyenne, notamment en application des articles 75-0 B, 84 A ou 100 bis, ou fractionnée, notamment en application des articles 75-0 A, 163 A ou 163 bis, sont pris en compte, pendant la période d'application de ces dispositions, pour le montant ayant effectivement supporté l'impôt au titre de chaque année ;

b) Des produits soumis à un prélèvement libératoire ;

c) Des revenus exonérés d'impôt sur le revenu réalisés au cours de la même année en France ou hors de France, à l'exception des plus-values mentionnées aux II et III de l'article 150 U et des prestations mentionnées aux 2°, 2° bis, 9°, 9° ter et 33° bis de l'article 81.

5. Le revenu mentionné au 4 est diminué :

a) Des déficits catégoriels dont l'imputation est autorisée par le I de l'article 156 ;

b) Du montant des pensions alimentaires déduit en application du 2° du II de l'article 156 ;

c) Des cotisations ou primes déduites en application de l'article 163 quatervicies.

6. Les revenus des comptes d'épargne-logement mentionnés aux articles L. 315-1 à L. 315-6 du code de la construction et de l'habitation, des plans d'épargne populaire mentionnés au 22° de l'article 157 ainsi que des bons ou contrats de capitalisation et des placements de même nature, autres que ceux en unités de compte, sont réalisés, pour l'application du 4, à la date de leur inscription en compte.

7. Les gains retirés des cessions de valeurs mobilières, droits sociaux et titres assimilés qui n'excèdent pas le seuil fixé par le 1 du I de l'article 150-0 A ne sont pas pris en compte pour la détermination du droit à restitution.

8. Les demandes de restitution doivent être déposées avant le 31 décembre de la deuxième année suivant celle de la réalisation des revenus mentionnés au 4. Les dispositions de l'article 1965 L sont applicables.

Le reversement des sommes indûment restituées est demandé selon les mêmes règles de procédure et sous les mêmes sanctions qu'en matière d'impôt sur le revenu même lorsque les revenus pris en compte pour la détermination du droit à restitution sont issus d'une période prescrite. Les réclamations sont présentées, instruites et jugées selon les règles de procédure applicables en matière d'impôt sur le revenu.

III et IV de l'article 11 de la loi TEPA (n° 2007-1223 du 21 août 2007)

III. - 1. Le IV de l'article 74 de la loi no 2005-1719 du 30 décembre 2005 de finances pour 2006 est ainsi rédigé :

« IV. - La restitution prévue à l'article 1649-0 A du code général des impôts est prise en charge par l'Etat. »

2. Le 1 est applicable aux impositions payées à compter du 1 er janvier 2006.

IV. - Les I et II s'appliquent pour la détermination du plafonnement des impositions afférentes aux revenus réalisés à compter de l'année 2006. Toutefois, les impositions mentionnées au a du 2 de l'article 1649-0 A du code général des impôts tel qu'il résulte du présent article ne peuvent être prises en compte pour la détermination du plafonnement des impositions afférentes aux revenus réalisés en 2006 lorsqu'elles ont été prises en compte pour l'exercice du droit à restitution acquis au 1 er janvier 2007.

Annexe 3

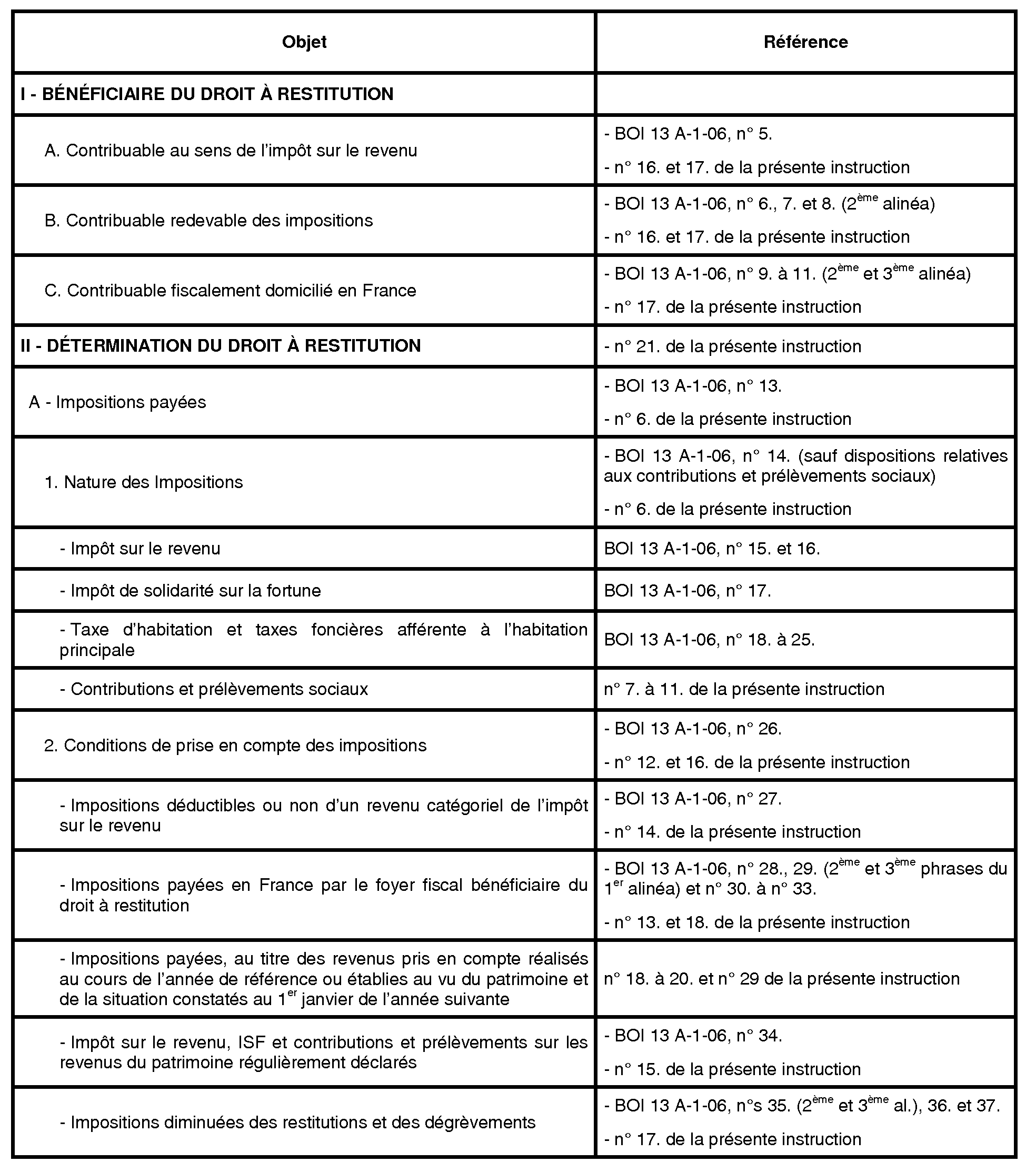

Tableau de synthèse de la doctrine applicable par renvois à l'instruction administrative du 15 décembre 2006 (BOI 13 A-1-06 ) et à la présente instruction

A titre indicatif, la présente table renvoie :

- à l'instruction administrative du 15 décembre 2006 (BOI 13 A 1-06 ), lorsque les modalités du plafonnement des impôts directs restent applicables ;

- à la présente instruction, lorsque les dispositions nouvelles remplacent les précédentes précisions ou les complètent.

Annexe 4

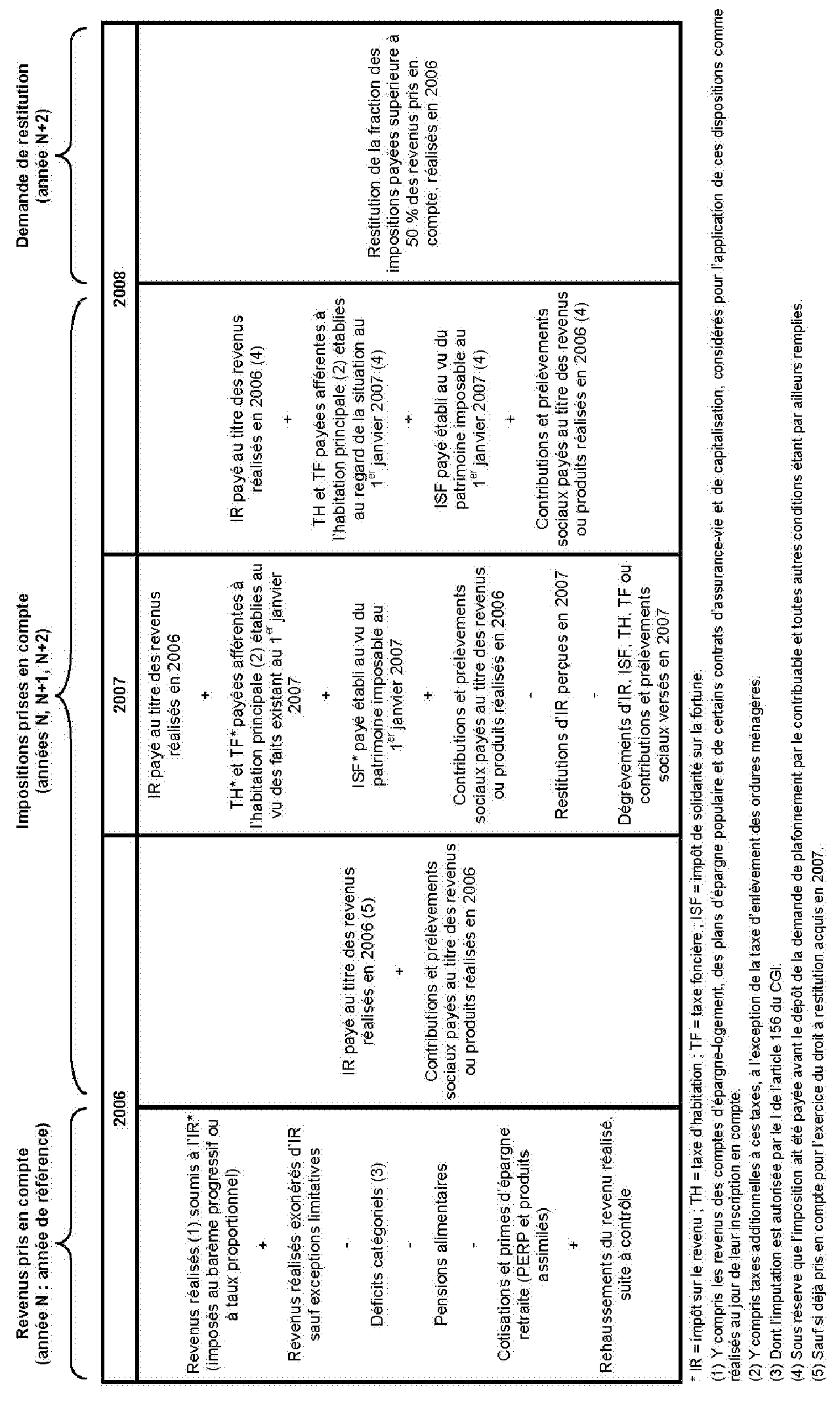

Application dispositif dans le temps - Droit à restitution acquis à compter de 2008

Annexe 5

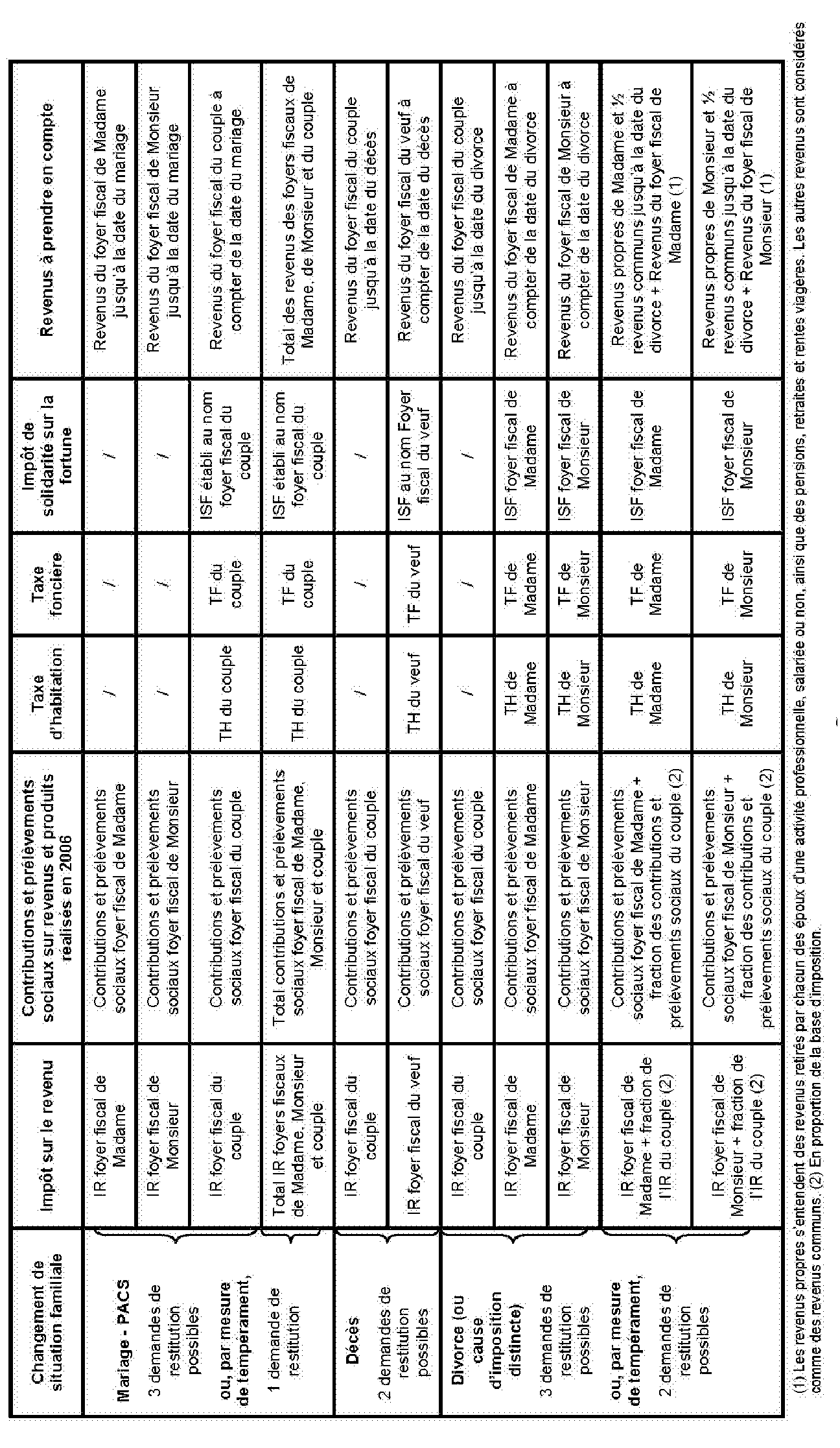

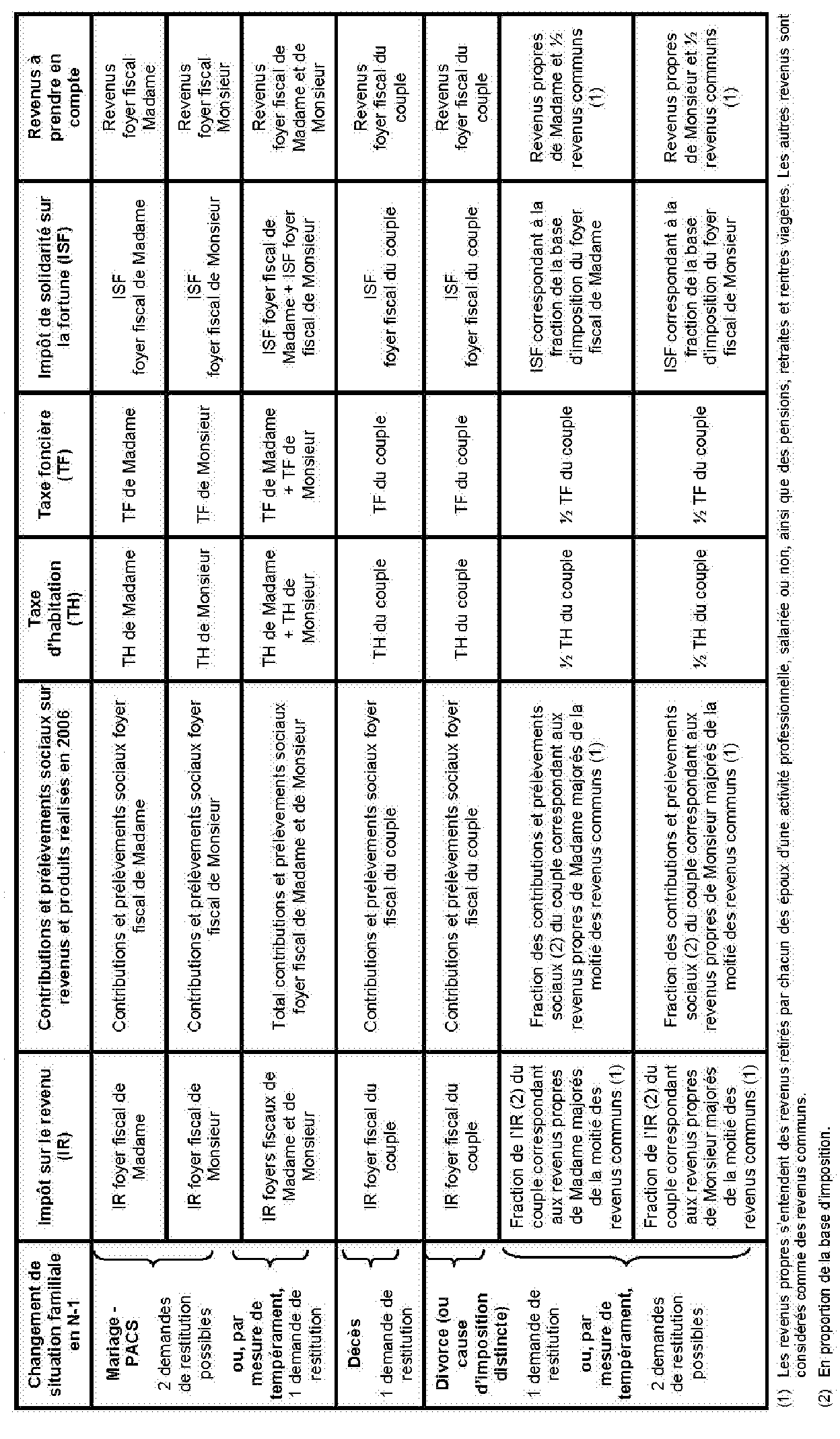

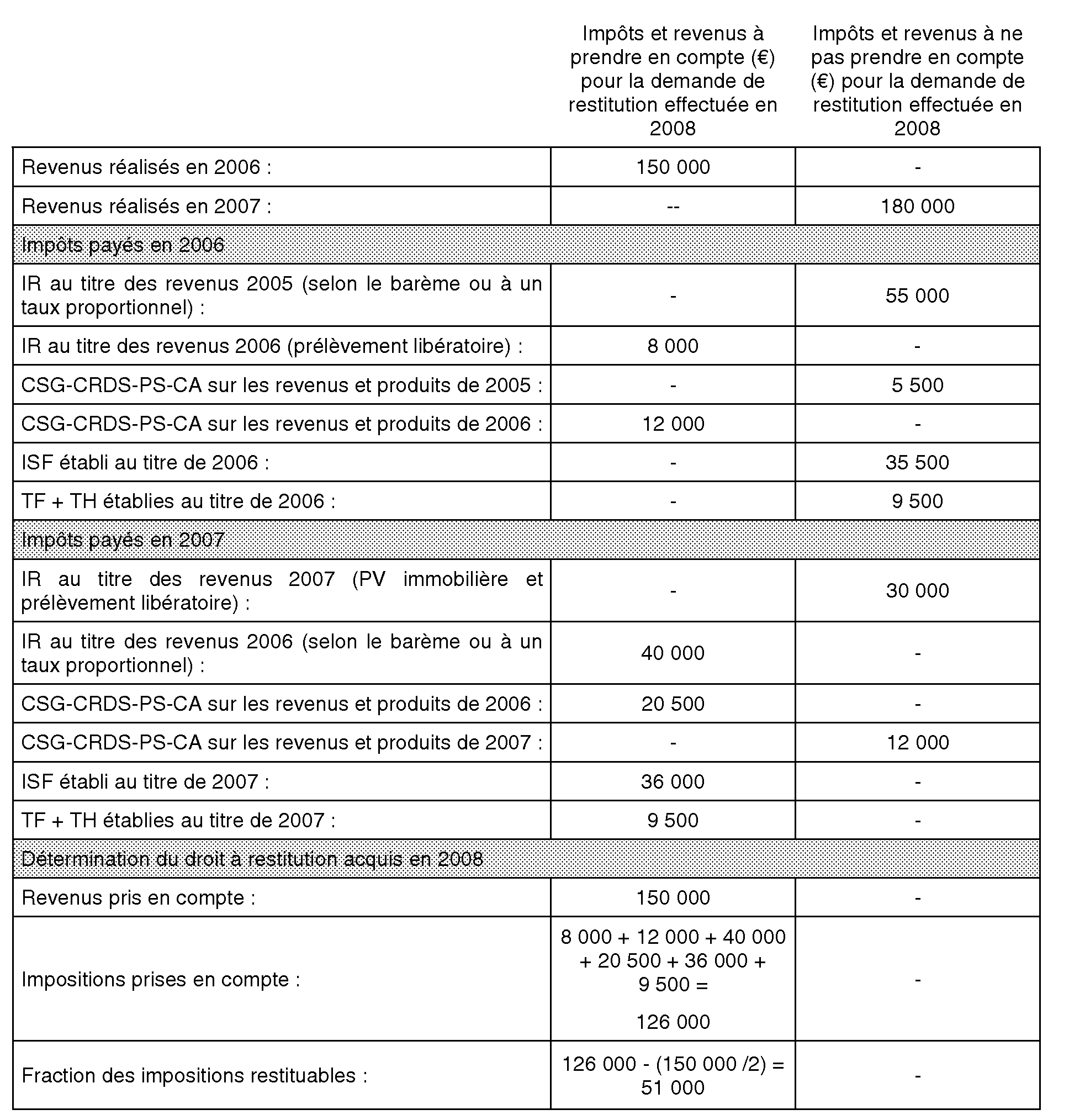

Changements de situation familiale au cours de l'année de réalisation des revenus pris en compte

Impôts et revenus à prendre en compte — Droit à restitution acquis à compter de 2008

Annexe 6

Changements de situation familiale au cours de l'année qui suit celle de réalisation des revenus pris en compte

Impôts et reveunus à prendre en compte - Droit à restitution acquis à compter de 2008

Annexe 7

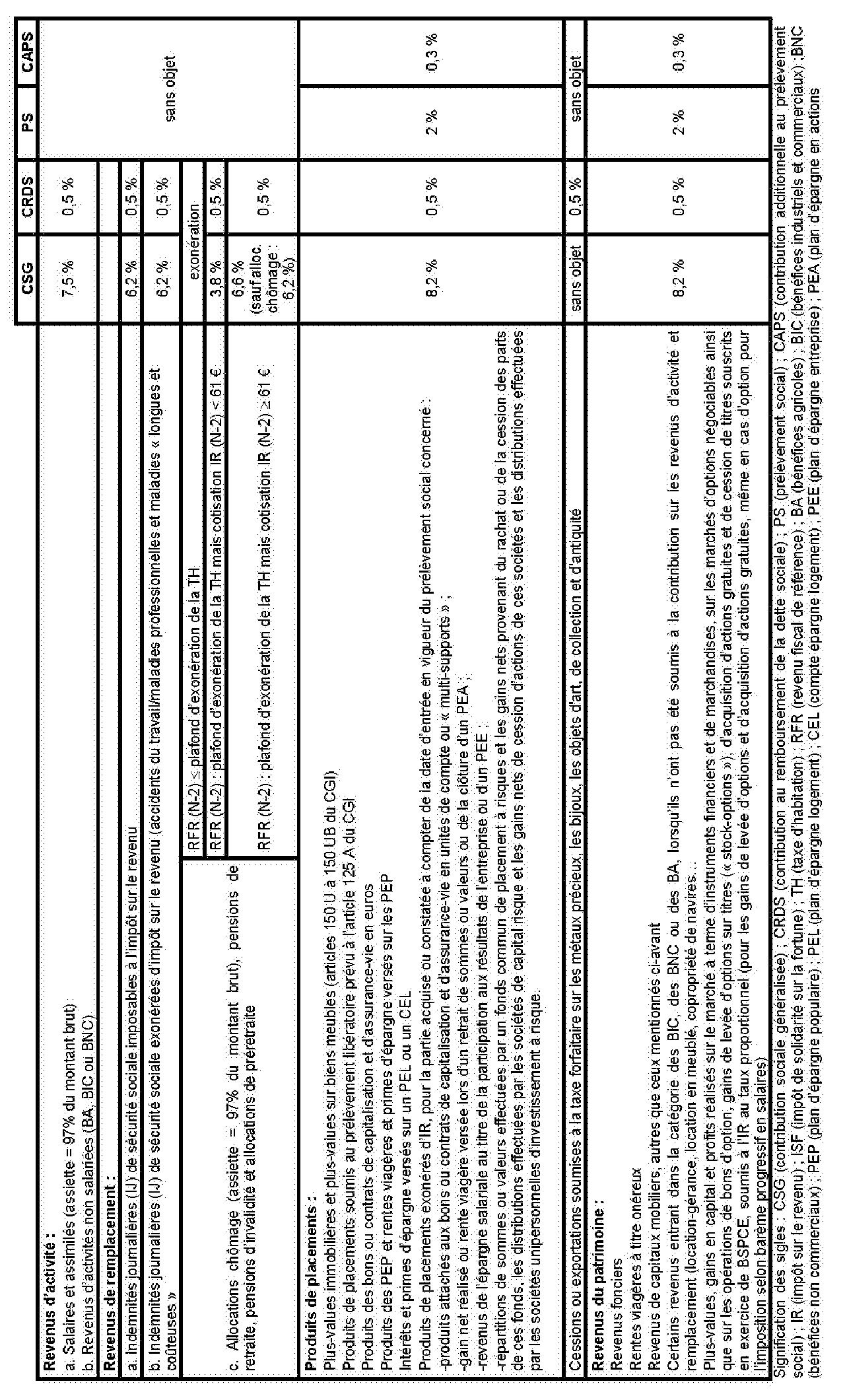

Rappel des contributions et prélèvements sociaux pris en compte (taux applicables aux revenus et rpoduits réalisés en 2006)

Annexe 8

Contributions et prélèvements sociaux - Documents de référence

Annexe 9

Exemples de détermination du revenu réalisé à prendre en compte en cas de retrait ou de rachat sur un PEA de plus de cinq ans

Exemple 1. Retrait ou rachat sur un PEA de plus de cinq ans entraînant la clôture du plan

Un plan est ouvert en 1995, sur lequel 90 000 € de versements ont été effectués.

Le 1 er juillet 2006, le titulaire du plan retire l'ensemble des sommes y figurant. A cette date, la valeur liquidative du plan est de 115 000 €. Le retrait entraîne la clôture du plan et l'imposition du gain éventuel aux contributions et prélèvements sociaux.

Le gain réalisé est égal à :

115 000 € (valeur liquidative du plan) - 90 000 € (versements effectués) = 25 000 €.

Ce montant est à prendre en compte dans les revenus 2006 pour la détermination du droit à restitution acquis en 2008.

Exemple 2. Clôture d'un PEA de plus de cinq ans précédée d'un retrait ou rachat partiel

Par exemple, un plan est ouvert en 1995, sur lequel 90 000€ de versements ont été effectués. Le 1 er juillet 2004, le titulaire du plan effectue un premier retrait partiel de 50 000 €. La valeur liquidative du plan à cette date est de 100 000 €.

Le 1 er juillet 2006, il retire l'ensemble des sommes figurant sur le plan, soit 62 000 €, correspondant à la valeur liquidative du plan à cette date.

Gain réalisé lors du premier retrait :

Le premier retrait, effectué plus de huit ans après l'ouverture du PEA, n'entraîne pas la clôture du plan.

Le gain qui en résulte est déterminé par différence entre, d'une part, le montant du retrait (50 000 €) et, d'autre part, une fraction de l'ensemble des versements effectués depuis son ouverture (90 000 €).

Cette fraction est égale au rapport entre le montant du retrait (50 000 €) et la valeur liquidative du plan à la date du retrait (100 000 €).

Le gain réalisé est égal à :

50 000 - (90 000 x 50 000 / 100 000) = 5 000 €

Le montant de versements compris dans ce premier retrait s'élève ainsi à 45 000 €.

Gain réalisé lors du second retrait :

Le second retrait, effectué le 1 er juillet 2006, porte sur l'ensemble des sommes figurant sur le plan et entraîne sa clôture.

Le gain alors réalisé est déterminé par différence entre, d'une part, le montant du retrait (62 000 €) et, d'autre part, une fraction des versements effectués depuis son ouverture (90 000 €) diminuée du montant des versements déjà compris dans un précédent retrait (45 000 €).

Cette fraction est égale au rapport entre le montant du retrait (62 000 €) et la valeur liquidative du plan à la date du retrait (62 000 €).

Le gain réalisé est égal à :

62 000 - [(90 000 - 45 000) x (62 000 / 62 000)] = 17 000 €.

Ce montant est à prendre en compte dans les revenus 2006 pour la détermination du droit à restitution acquis en 2008.

Lorsque le retrait se traduit par une perte nette, aucun revenu n'est à prendre en compte pour la détermination du droit à restitution.

Annexe 10

Exemples de détermination du droit à restitution acquis en 2008

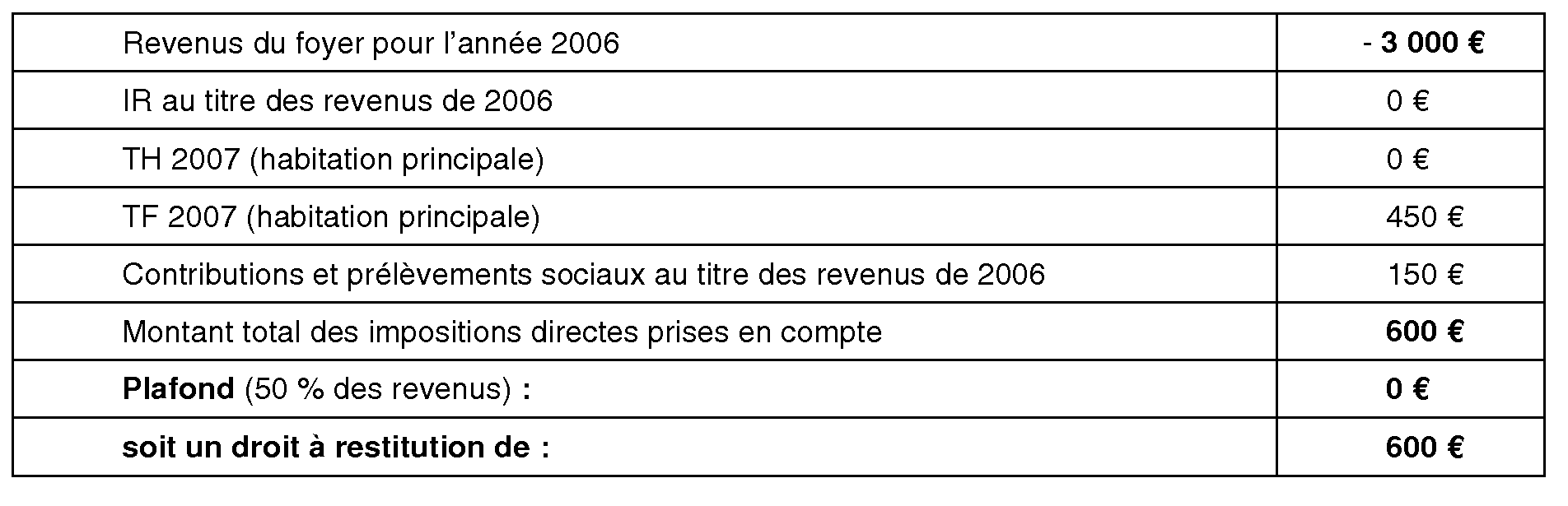

Exemple 1. Foyer fiscal : personne seule, célibataire sans enfant à charge

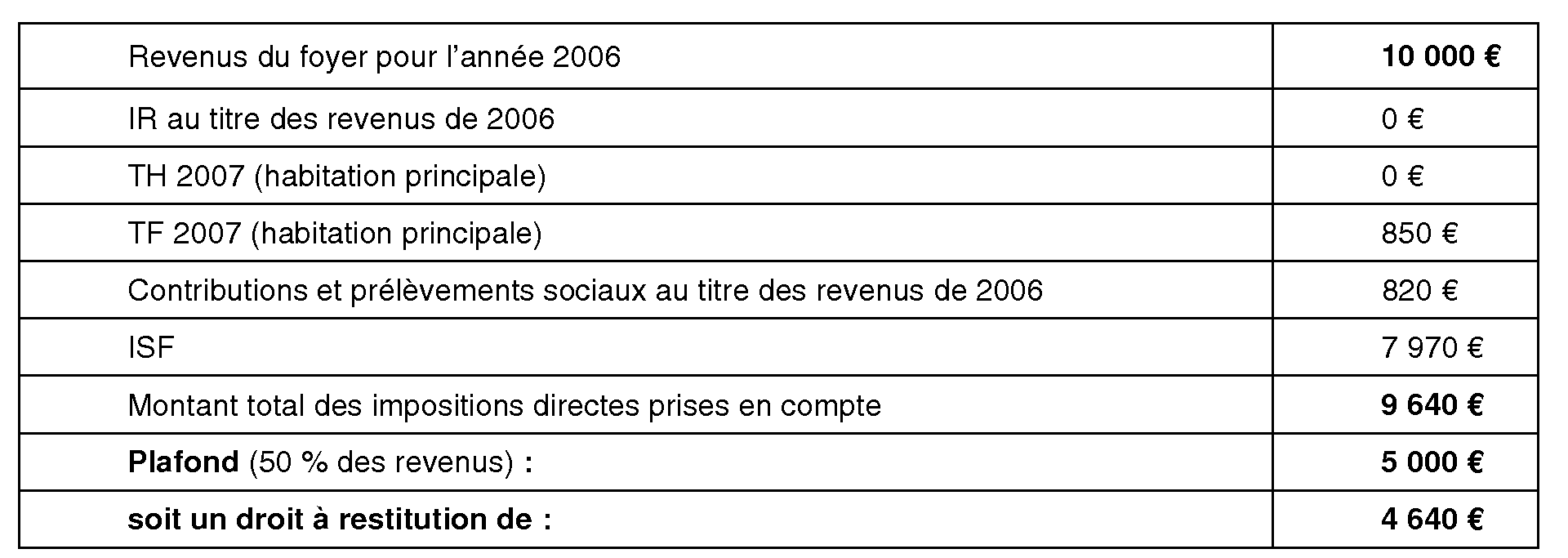

Exemple 2. Foyer fiscal : personne seule, veuve, sans enfant à charge

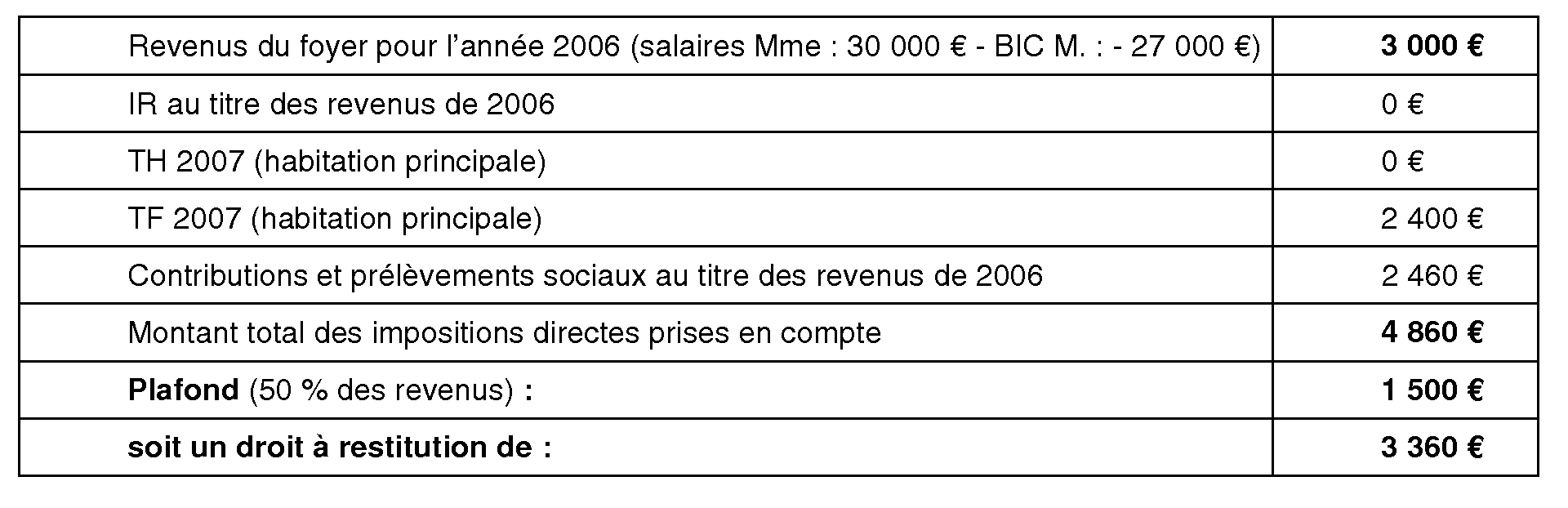

Exemple 3. Foyer fiscal : couple marié avec deux enfants à charge

Exemple 4 - Couple marié sans enfant à charge

1 Les revenus d'activité et les revenus de remplacement ne sont passibles que de la CSG et de la CRDS.