B.O.I. N° 19 DU 23 FEVRIER 2012

Section 2 :

Par exception, calcul de la taxe sur les deux tiers du prix de cession en l'absence d'éléments de référence

19.En l'absence d'éléments de référence, la taxe continue à être calculée sur une assiette forfaitaire égale aux deux tiers du prix de cession du terrain (voir BOI 8 M-3-07 n° 60 ).

Il s'agit de cas exceptionnels où le prix d'acquisition du terrain n'est pas connu ou n'est pas déterminable en l'absence de tout élément de référence (par exemple, succession non déposée, succession non imposable en France, acquisition par prescription acquisitive).

Section 3 :

Entrée en vigueur

20.Le II de l'article 38 de la loi n° 2009-323 du 25 mars 2009 de mobilisation pour le logement et la lutte contre l'exclusion prévoit que les nouvelles modalités de détermination de l'assiette de la taxe sur les cessions de terrains devenus constructibles s'appliquent dans un délai de six mois à compter de l'entrée en vigueur de ladite loi.

Par suite, celle-ci ayant été publiée au Journal officiel du 27 mars 2009, les nouvelles modalités de détermination de l'assiette de la taxe s'appliquent aux cessions intervenues depuis le 28 septembre 2009 .

BOI lié : 8 M-3-07

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 38 de la loi n° 2009-323 du 25 mars 2009 de mobilisation pour le logement et la lutte contre l'exclusion ( Journal officiel du 27 mars 2009)

Article 38

I. – Au premier alinéa du III de l'article 1529 du code général des impôts, les mots : « aux deux tiers du prix de cession du terrain, défini à l'article 150 VA » sont remplacés par les mots et une phrase ainsi rédigée : « au prix de cession du terrain défini à l'article 150 VA diminué du prix d'acquisition stipulé dans les actes, actualisé en fonction du dernier indice des prix à la consommation hors tabac publié par l'Institut national de la statistique et des études économiques. En l'absence d'éléments de référence, la taxe est assise sur les deux tiers du prix de cession défini au même article. »

II. – Le I s'applique dans un délai de six mois à compter de l'entrée en vigueur de la présente loi.

•

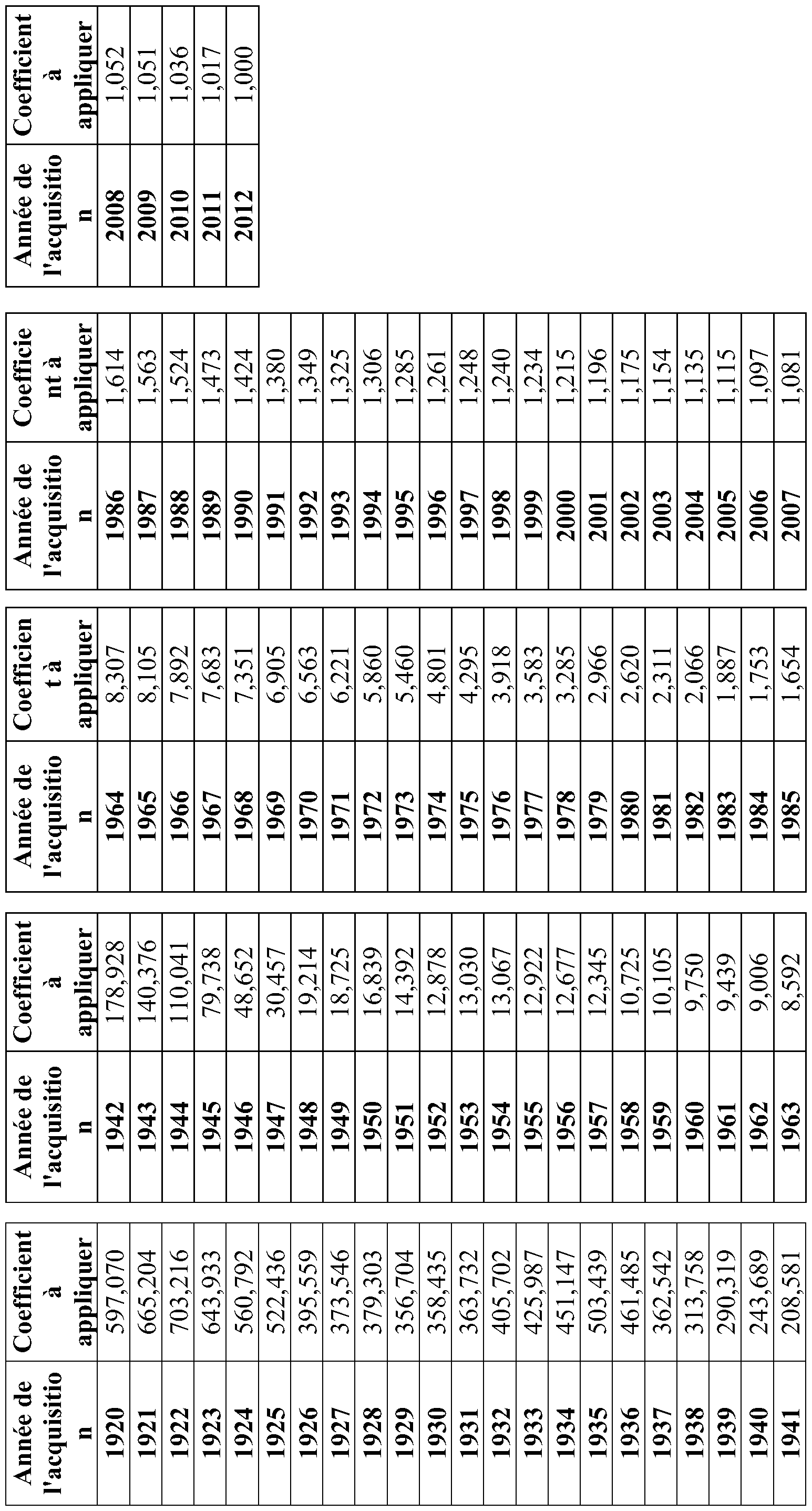

Annexe 2

Coefficients d'érosion monétaire applicables pour les cessions intervenant en 2012

1 Il est précisé que la modification ainsi apportée à l'assiette de la taxe ne nécessite pas de la part des communes ou, le cas échéant, des EPCI ayant déjà institué la taxe à la date d'entrée en vigueur de cette modification, soit avant le 28 septembre 2009, de prendre une nouvelle délibération en vue de « confirmer » l'application de la taxe sur leur territoire. La délibération antérieure ayant institué la taxe reste parfaitement valable après la modification de son assiette par l'article 38 de la loi n° 2009-323 du 25 mars 2009 de mobilisation pour le logement et la lutte contre l'exclusion.

2 Ces frais sont définis par l'article 41 duovicies H de l'annexe III au CGI, issu du dé cret n° 2003-1386 du 31 décembre 2003 pris pour l'application des articles 150 VA, 150 VB et 150 VG du code général des impôts et relatif aux frais à prendre en compte pour la détermination des plus-values réalisées par les particuliers et aux mentions à porter sur l'extrait d'acte et modifiant l'annexe III à ce code .