B.O.I. N° 19 DU 23 FEVRIER 2012

B. SECOND TERME DE LA DIFFERENCE : PRIX D'ACQUISITION ACTUALISE DU TERRAIN

16. Prix d'acquisition . Aux termes du premier alinéa du III de l'article 1529 du CGI, le prix d'acquisition à retenir est le prix stipulé dans les actes.

Il convient de retenir le prix d'acquisition entendu au sens du I de l'article 150 VB du CGI, c'est-à-dire :

- en cas d'acquisition à titre onéreux, le prix acquitté par le cédant tel que stipulé dans l'acte (voir BOI 8 M-1-04 , fiche n° 4, paragraphes 2 à 16) ;

- en cas d'acquisition à titre gratuit, la valeur retenue pour la détermination des droits de mutation à titre gratuit, y compris pour les immeubles reçus par dévolution successorale ou testamentaire ne faisant pas l'objet d'un acte stricto sensu (voir BOI 8 M-1-04 , fiche n° 4, paragraphes 17 à 25).

17. Indexation du prix d'acquisition . Pour la détermination de l'assiette de la taxe, le prix d'acquisition défini au n° 16 ci-dessus est actualisé en fonction du dernier indice des prix à la consommation hors tabac. Cet indice, publié mensuellement, peut être consulté sur le site internet de l'INSEE (www.insee.fr).

La base de référence, qui mesure une variation de prix entre deux périodes, est, à la date de publication de la présente instruction, la base 100 de 1998. En effet, afin de tenir compte des évolutions de l'économie, l'INSEE revoit périodiquement la base de référence de cet indice des prix à la consommation (IPC). Cette base, qui existe depuis 1914, en est à sa huitième génération (base remise à 100 en 1914, 1949, 1957, 1962, 1970, 1980, 1990 et 1998), dont les quatre dernières (1970, 1980, 1990 et 1998) sont accessibles sur le site internet de l'INSEE.

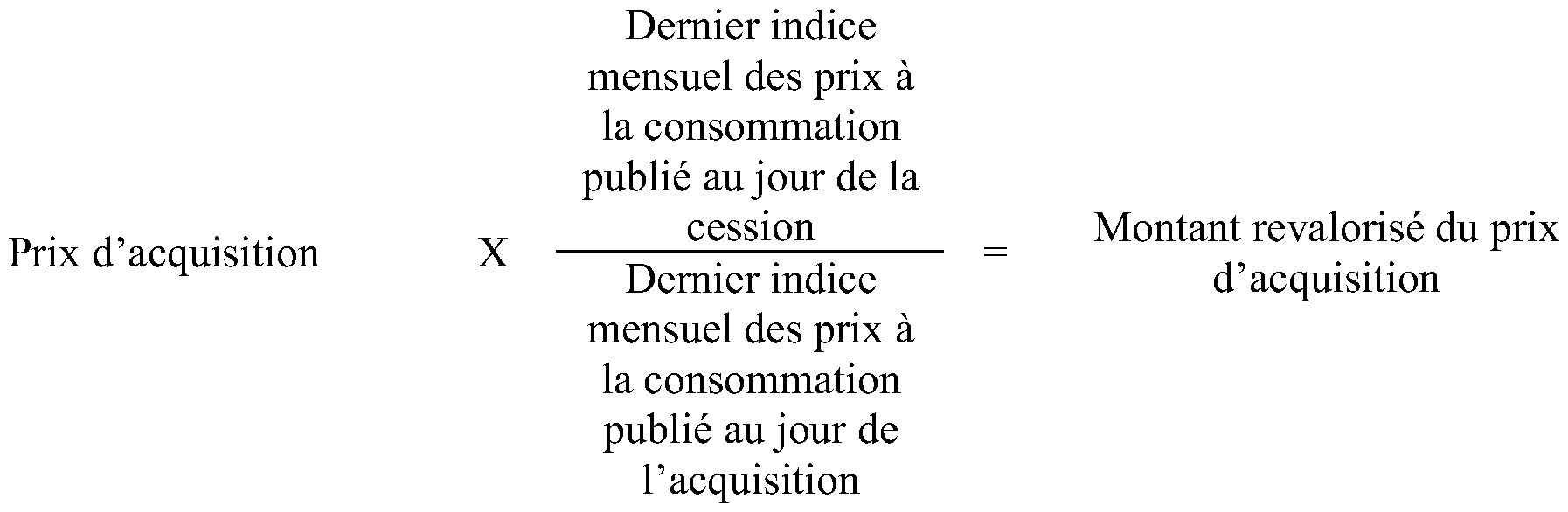

Ainsi, pour actualiser le prix d'acquisition, il convient de multiplier ce prix par l'évolution de l'indice des prix à la consommation entre deux dates. Cette évolution est obtenue par le rapport entre deux valeurs de l'indice d'une même base. La formule de calcul est alors la suivante :

Lorsque la date d'acquisition du terrain est intervenue antérieurement à l'année 1998 (dernière base 100 en vigueur) et couvre donc plusieurs générations d'indices, il est nécessaire, pour calculer un prix d'acquisition actualisé, de procéder en autant d'étapes que de séries d'indices concernées.

Cela étant, afin de simplifier le calcul du prix d'acquisition actualisé, il sera désormais admis, à titre de règle pratique, que les contribuables utilisent, pour les cessions soumises à la taxe, les coefficients d'érosion monétaire qui figurent en annexe 2 de la présente instruction. Les coefficients mentionnés, qui sont ceux applicables pour les cessions intervenant au cours de l'année 2012, feront l'objet d'une actualisation annuelle par voie d'instruction publiée au Bulletin officiel des impôts .

18. Conversion des anciens francs et des francs en euros . Avant de procéder à l'indexation du prix d'acquisition, il convient, lorsque la date d'acquisition du terrain est antérieure au 1 er janvier 2002 , de convertir en euros le prix mentionné en francs en divisant ce prix par 6,55957.

Lorsque le prix d'acquisition du terrain est exprimé en anciens francs (acquisition antérieure au 1 er janvier 1960 ), il doit, préalablement à sa conversion en euros, être converti en francs en le divisant par 100.