B.O.I. N° 121 du 22 NOVEMBRE 2007

Annexe 3

Exemples d'application (Régime applicable avant l'entrée en vigueur de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat)

► Liquidation des droits dans l'hypothèse d'une renonciation à succession (exemple n° 1 )

Mme A, veuve, a deux enfants, Paul et Marie. Marie a elle-même deux enfants.

Mme A décède le 1 er janvier 2007. Son patrimoine est évalué à 500 000 €.

Paul et Marie ont chacun vocation à recevoir 250 000 €.

Marie renonce à la succession, ce sont donc ses deux enfants, venant en représentation, qui bénéficieront de sa part successorale.

1°) Liquidation des droits sur la part reçue par Paul

Part taxable = 250 000 €

Abattement applicable = 50 000 €

Fraction de l'abattement global = 25 000 €

Reste taxable = 175 000 €

Droits dus = 33 300 €

2°) Liquidation des droits sur la part reçue par chacun des enfants de Marie

Part taxable = 125 000 €

Abattement applicable = 25 000 € (moitié de l'abattement personnel de Marie)

Fraction de l'abattement global = 12 500 € (moitié de la fraction de l'abattement global revenant à Marie)

Reste taxable = 87 500 €

Droits dus = 15 800 €

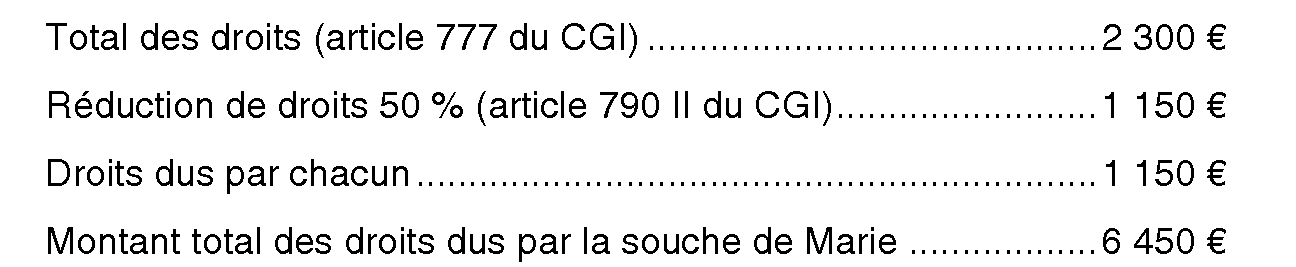

Les droits dus par chacun des petits-enfants s'élèvent à 15 800 €, soit 31 600 € au total.

► Taxation des donations conjonctives (exemple n° 2 )

M. et Mme B sont mariés sous le régime de la communauté. Ils ont un enfant commun, Marie, et M. B a un enfant d'un premier mariage, Paul.

Ils donnent à chacun un portefeuille de valeurs mobilières d'une valeur de 100 000 €.

1°) Taxation de la donation consentie par M. et Mme B à leur fille Marie

Marie reçoit ce portefeuille de ses 2 parents donc chacun pour 50 000 €.

Pour la liquidation des droits, Marie bénéficie de deux abattements personnels de 50 000 €. Il en résulte que la donation consentie à Marie par ses parents ne donne lieu au paiement d'aucun droit.

2°) Taxation de la donation réalisée en faveur de Paul, enfant non commun

En application des dispositions de l'article 1076-1 du code civil, Paul reçoit ce portefeuille de son père avec le consentement de son épouse, qui n'est pas co-donatrice.

Part taxable = 100 000 €

Abattement applicable = 50 000 €

Reste taxable = 50 000 €

Droits dus = 8 300 €

Application de la réduction de droits de 50%, M. B étant âgé de moins de 70 ans

Droits dus = 4 150 €

► Taxation d'une donation transgénérationelle (exemple n° 3 )

Hypothèse d'une donation-partage réalisée le 1 er janvier 2007 dans les conditions prévues par l'article 1078-4 du code civil.

L'ascendant donateur est âgé de moins de 65 ans. Cette donation est consentie au profit de ses deux enfants André et Marie.

Les biens, objets de la donation-partage, s'élèvent à un montant de 400 000 €, soit une part taxable de 200 000 € pour chacun des enfants. Ces biens sont donnés en pleine propriété.

Il est précisé que Marie a consenti à ce que ses enfants, Marie-Sophie et Marie-Caroline, soient alloties en ses lieu et place pour une partie des biens donnés, à hauteur de 50 000 € chacune. Il n'y a pas de soulte.

1°) Taxation de la part reçue par André, enfant

Il doit acquitter des droits sur un montant de 200 000 €, soit une base taxable de 150 000 €, compte tenu de l'abattement de 50 000 €.

Calcul des droits :

2°) Taxation de la part reçue par Marie, enfant

Elle doit acquitter des droits sur un montant de 100 000 €, soit une base taxable de 50 000 €, compte tenu de l'abattement de 50 000 €.

Calcul des droits :

3°) Taxation des parts reçues par Marie-Sophie et Marie-Caroline, petits-enfants

Elles doivent acquitter des droits sur un montant de 50 000 €, soit une base taxable de 20 000 € compte tenu de l'abattement de 30 000 €.

Calcul des droits :

► Taxation des libéralités graduelles et résiduelles (exemples n° 4 à 6 )

Exemple 4 : libéralité graduelle

Par donation en date du 1 er janvier 2007, Mme A (60 ans) transmet à Pierre, son fils aîné, un portefeuille de valeurs mobilières de 200 000 €.

Il est précisé dans l'acte de donation qu'au décès de ce fils, ce portefeuille reviendra intégralement à Françoise, sa fille cadette.

1°) Taxation de la donation consentie par Mme A à Pierre

Part taxable = 200 000 €

Abattement applicable = 50 000 €

Reste taxable = 150 000 €

Droits dus = 28 300 € - Application de la réduction de droits de 50%, Mme A étant âgée de 60 ans.

Reste dû = 14 150 €

2°) Taxation de la transmission à Françoise, suite au décès de Pierre

Françoise est réputée recevoir le portefeuille de sa mère et non de son frère. Ce portefeuille ayant perdu de la valeur, celui-ci ne vaut plus que 185 000 €, bien que toutes les cessions aient donné lieu à remploi.

Part taxable = 185 000 €

Abattement applicable = 50 000 €

Reste taxable = 135 000 €

Droits dus = 25 300 €

Application de la réduction de droits de 50%, Mme A étant toujours âgée de moins de 70 ans

Droits dus = 12 650 €

Imputation des droits payés lors de la 1ère transmission à titre gratuit : 12 650 € - 14 150 € = 0

En conséquence aucun droit n'est dû sur cette transmission.

Exemple 5 : libéralité graduelle

Par donation en date du 1 er janvier 2007, M. B (60 ans) transmet à Jean, son fils aîné, un immeuble d'une valeur de 500 000 €.

Il est précisé dans l'acte de donation qu'au décès de ce fils, cet immeuble reviendra à Bernadette, sa fille cadette.

1°) Taxation de la donation consentie par M. B à Jean

Part taxable = 500 000 €

Abattement applicable = 50 000 €

Reste taxable = 450 000 €

Droits dus = 88 300 €

Application de la réduction de droits de 50%, M. B étant âgé de 60 ans

Reste dû = 44 150 €

2°) Taxation de la transmission à Bernadette, suite au décès de Jean

Bernadette est réputée recevoir l'immeuble de son père et non de son frère. Cet immeuble ayant pris de la valeur, celui-ci vaut 750 000 €.

Part taxable = 750 000 €

Abattement applicable = 50 000 €

Reste taxable = 700 000 €

Droits dus = 156 300 €

Application de la réduction de droits de 30 %, M. B étant âgé de plus de 70 et moins de 80 ans au moment de la seconde mutation.

Droits dus = 109 410 €

Imputation des droits payés lors de la 1 ère transmission à titre gratuit : 109 410 - 44 150 = 65 260 €

En conséquence, Bernadette doit régler 65 260 € de droits.

Exemple 6 : libéralité résiduelle

Par donation en date du 1 er janvier 2007, M. C (65 ans) transmet à son fils Paul en pleine propriété trois appartements (A, B, C) d'une valeur respective de 140 000 €, 220 000 € et 240 000 €.

Il est précisé dans l'acte de donation qu'au décès de Paul, ces biens reviendront à sa soeur Marie.

1°) Taxation de la donation consentie par M. C à Paul.

Part taxable = 600 000 €

Abattement applicable = 50 000 €

Reste taxable = 550 000 €

Droits dus = 111 300 €

Application de la réduction de droits de 50%, M. C étant âgé de moins de 70 ans.

Reste dû = 55 650 €

2°) 1 er avril 2010, taxation de la transmission à Marie suite au décès de Paul.

Sur les 3 appartements donnés le 1 er janvier 2007, l'appartement A d'une valeur de 140 000 € a été cédé par Paul en mai 2009.

La valeur vénale des deux autres appartements a augmenté : B = 250 000 € et C = 270 000 €.

Pour déterminer le montant des droits payés lors de la première donation et imputable lors de la seconde transmission, il y a lieu de liquider à nouveau les droits dus initialement sur une base réduite du reliquat transmis lors de la seconde mutation.

Il est précisé que M. C est décédé en 2008.

A ) Nouvelle liquidation des droits dus sur la première transmission

Part taxable = 140 000 €

Abattement applicable = 50 000 €

Reste taxable = 90 000€

Droits dus = 16 300 €

Application de la réduction de droits de 50% en fonction de l'âge du donateur

Droits dus = 8 150 €

Le montant des droits payés en janvier 2007 s'élevait à 55 650 €. Le montant des droits pouvant être imputés est donc de 47 500 € (55 650 - 8 150).

B ) Liquidation de la seconde transmission

Part taxable = 520 000 €

Abattement applicable = 50 000 €

Reste taxable = 470 000 €

Droits dus = 92 300 €

Pas de réduction de droits applicables, M. C étant décédé au jour de la seconde mutation.

Imputation des droits payés lors de la 1ère transmission à titre gratuit : 92 300 € - 47 500 € = 44 800 €

Montant des droits dus sur la seconde transmission = 44 800 €.

1 L'article 8 de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat a supprimé l'article 775 ter et le I de l'article 788. Ainsi, l'abattement global de 50 000 euros ne s'applique plus pour la liquidation des successions ouvertes à compter du 22 août 2007.

2 L'article 8 de la loi précitée a porté à 150 000 euros l'abattement applicable sur la part des héritiers en ligne directe pour les successions ouvertes et les donations consenties à compter du 22 août 2007.

3 L'article 8 de la loi précitée a porté à 15 000 euros l'abattement applicable sur la part de chacun des frères ou soeurs, pour les successions ouvertes et les donations consenties à compter du 22 août 2007.

4 L'article 8 de la loi n°2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat a porté à 150 000 euros l'abattement applicable sur la part des héritiers en ligne directe pour les successions ouvertes et les donations consenties à compter du 22 août 2007.

5 cf. supra.

6 Il est précisé que l'article 791 bis est désormais codifié à l'article 784 C.