B.O.I. N° 125 du 3 DÉCEMBRE 2007

CHAPITRE 2 :

DISPOSITIONS SPÉCIFIQUES AUX SUCCESSIONS

Section 1 :

Exonération de droits de succession en faveur du conjoint survivant et du partenaire lié au défunt par un pacte civil de solidarité (PACS)

A. DISPOSITIF ANTERIEUR

16.L'article 779 prévoit qu'il est effectué un abattement de 76 000 € sur la part du conjoint pour les mutations à titre gratuit effectuées à compter du 1 er janvier 2002.

17.Pour le partenaire lié par un PACS, ce même article prévoit l'application d'un abattement de 57 000 € sur la part lui revenant pour les mutations à titre gratuit effectuées à compter de cette même date.

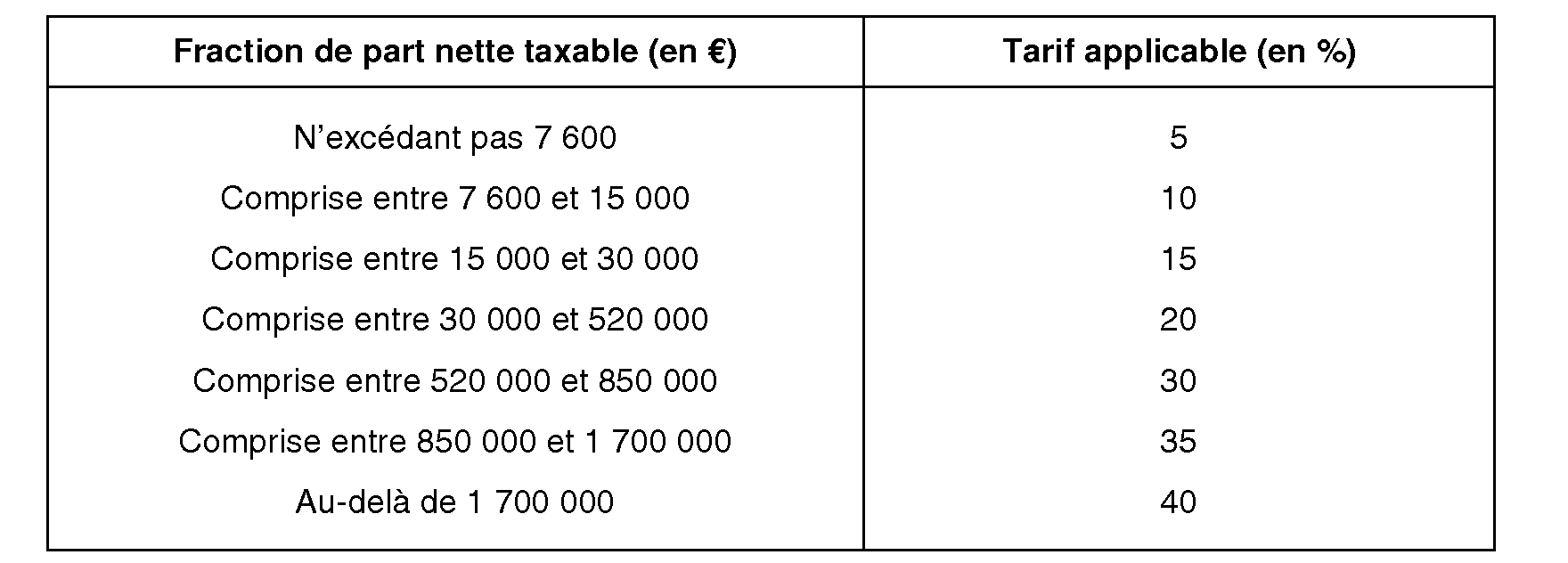

18.S'agissant du tarif, un barème progressif spécifique est prévu à l'article 777 pour les transmissions à titre gratuit entre époux.

19.Pour les transmissions à titre gratuit entre partenaires liés par un PACS, l'article 777 bis prévoit l'application d'un tarif proportionnel.

20.Il est précisé que les articles 777 bis et 779 prévoient que le régime applicable aux partenaires liés par un PACS est remis en cause lorsque le PACS prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage entre les partenaires ou le décès de l'un d'entre eux.

21.Par ailleurs, en application des dispositions de l'article 800, le conjoint survivant est dispensé de dépôt de la déclaration de succession lorsque l'actif brut est inférieur à 50 000 €. Cependant, la dispense de dépôt d'une déclaration de succession est soumise à la condition que le conjoint survivant n'ait pas bénéficié antérieurement, de la part du défunt, d'une donation ou d'un don manuel non enregistré ou déclaré.

22.Enfin, l'article 1709 prévoit que les cohéritiers sont solidaires pour le paiement des droits ; ainsi le conjoint survivant en sa qualité d'héritier est solidaire des autres héritiers.

B. NOUVEAU DISPOSITIF

23.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat a instauré un article 796-0 bis qui exonère de droits de mutation par décès le conjoint survivant et le partenaire lié au défunt par un PACS.

24.Ainsi, désormais, la part successorale reçue par le conjoint survivant ou le partenaire lié au défunt par un PACS est exonérée de tous droits de succession. 3

25.Par ailleurs, afin de poursuivre l'harmonisation entre le régime applicable au conjoint survivant et au partenaire lié au défunt par un PACS en matière de droits de mutation par décès, la dispense de dépôt de déclaration prévue à l'article 800 a été étendue au partenaire lié au défunt par un PACS.

26.Par conséquent, le conjoint survivant et le partenaire lié par un PACS au défunt sont dispensés de dépôt de la déclaration de succession lorsque l'actif brut est inférieur à 50 000 €. Cependant, la dispense de dépôt d'une déclaration de succession est soumise à la condition que ces personnes n'aient pas bénéficié antérieurement, de la part du défunt, d'une donation ou d'un don manuel non enregistré ou déclaré.

Il est précisé que lorsque l'actif brut est supérieur à 50 000 €, l'exonération de droits de succession n'a pas pour effet de dispenser ces héritiers ou légataires de souscrire une déclaration de succession.

27.Enfin, l'article 8 de la loi précitée a modifié l'article 1709 afin que le conjoint survivant ne soit plus solidairement responsable avec ses cohéritiers pour le paiement des droits de succession.

Il est rappelé que le partenaire survivant d'un PACS n'étant pas héritier, ce dernier n'est pas concerné par cette modification.

Section 2 :

Exonération de droits de succession au profit des frères et soeurs vivant ensemble

A. DISPOSITIF ANTERIEUR

28.L'article 788-II prévoit que pour les successions recueillies par les frères ou soeurs du défunt, un abattement spécifique de 57 000 € est appliqué, si l'héritier a été constamment domicilié avec le défunt pendant les cinq années précédant son décès et si au moment de la succession, il est âgé de plus de 50 ans ou atteint d'une infirmité le mettant dans l'impossibilité de subvenir par son travail aux nécessités de l'existence.

B. NOUVEAU DISPOSITIF

29.L'article 10 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée a instauré un article 796-0 ter qui exonère, sous certaines conditions, de droits de mutation par décès la part successorale reçue par les frères et soeurs du défunt.

30.Ainsi, l'article 796-0 ter nouveau prévoit qu'est exonérée de droits de succession, la part de chaque frère ou soeur, célibataire, veuf, divorcé, ou séparé de corps, à la double condition :

- qu'il soit, au moment de l'ouverture de la succession, âgé de plus de cinquante ans ou atteint d'une infirmité le mettant dans l'impossibilité de subvenir par son travail aux nécessités de l'existence ;

- qu'il ait été constamment domicilié avec le défunt pendant les cinq années ayant précédé le décès.

Remarque : Par mesure de tempérament, l'exonération pourra être accordée lorsque le logement commun est quitté pour raison de santé (hospitalisation, placement en maison médicalisée...). Dans cette hypothèse, il convient de se placer à la date de ce départ pour apprécier la condition de cohabitation effective pendant cinq ans.

Section 3 :

Suppression de l'abattement global de 50 000 € prévu à l'article 775 ter

A. DISPOSITIF ANTERIEUR

31.L'article 775 ter dispose qu'il est effectué un abattement global de 50 000 € sur l'actif net successoral recueilli soit par les enfants vivants ou représentés ou les ascendants du défunt et, le cas échéant, le conjoint survivant, soit exclusivement par le conjoint survivant, pour les successions ouvertes à compter du 1 er janvier 2005.

32.Par ailleurs, le I de l'article 788 précise que cet abattement se répartit entre les bénéficiaires précités au prorata de leurs droits dans la succession déterminé après application des abattements mentionnés au I de l'article 779.

33.Enfin, le I de l'article 788 prévoit également que la fraction de l'abattement global non-utilisée par un ou plusieurs bénéficiaires est répartie entre les autres bénéficiaires au prorata de leurs droits dans la succession.

B. NOUVEAU DISPOSITIF

34.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée a supprimé l'article 775 ter et le I de l'article 788.

35.Ainsi, l'abattement global de 50 000 € n'a plus à être appliqué pour la liquidation des successions ouvertes à compter du 22 août 2007.

Section 4 :

Exonération des réversions d'usufruit au profit du conjoint survivant

36.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée a instauré un article 796-0 quater nouveau qui dispose que les réversions d'usufruit au profit du conjoint survivant relèvent du régime des droits de mutation par décès.

Par conséquent, les réversions d'usufruit au profit du conjoint survivant sont désormais exonérées de droits de mutation par décès, puisque les successions entre époux sont désormais exonérées en application des dispositions de l'article 796-0 bis.

37.Par ailleurs, il est précisé que le droit fixe de 125 € demeure exigible lors de la présentation à la formalité d'une donation comportant une clause de réversion d'usufruit au décès du disposant.

CHAPITRE 3 :

DISPOSITIONS SPÉCIFIQUES AUX DONATIONS

Section 1 :

Alignement des dispositions applicables aux partenaires liés par un PACS sur celles applicables entre époux

A. DISPOSITIF ANTERIEUR

38.L'article 779 prévoit qu'il est appliqué un abattement de 76 000 € sur la part du conjoint pour les mutations à titre gratuit effectuées à compter du 1 er janvier 2002.

39.Pour le partenaire lié par un PACS, ce même article prévoit l'application d'un abattement de 57 000 € sur la part lui revenant pour les mutations à titre gratuit effectuées à compter de cette même date.

40.S'agissant du tarif, un barème progressif spécifique est prévu à l'article 777 pour les transmissions à titre gratuit entre époux (cf. tableau au n° 17 ).

41.Pour les transmissions à titre gratuit entre partenaires liés par un PACS, l'article 777 bis prévoit l'application d'un tarif proportionnel (cf. tableau au n° 18 ).

42.Enfin, il est précisé que les articles 777 bis et 779 prévoient que le régime applicable aux partenaires liés par un PACS est remis en cause lorsque le PACS prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage entre les partenaires ou le décès de l'un d'entre eux.

B. NOUVEAU DISPOSITIF

43.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée qui exonère le conjoint survivant et le partenaire lié au défunt par un PACS de droits de mutation par décès, a également unifié le régime applicable aux donations entre époux et entre partenaires liés par un PACS.

44.Ainsi, l'article 790 E dispose que, pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 76 000 € sur la part du conjoint du donateur et l'article 790 F prévoit l'application d'un abattement identique sur la part du partenaire lié au donateur par un PACS.

45.Toutefois, l'article 790 F précise que, s'agissant du régime applicable aux transmissions à titre gratuit réalisées entre partenaires liés par un PACS, le bénéfice de l'abattement de 76 000 € est remis en cause lorsque le pacte prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage entre les partenaires ou le décès de l'un d'entre d'eux.

46.S'agissant du tarif, le barème applicable aux transmissions à titre gratuit réalisées entre époux prévu à l'article 777 s'applique désormais aux mutations à titre gratuit réalisées entre partenaires liés par un PACS 4 .

Section 2 :

Aménagement des dispositions relatives à la réduction pour enfant à charge

47.Selon les dispositions de l'article 780, le bénéficiaire d'une mutation à titre gratuit qui, au jour de la mutation, a trois enfants ou plus vivants ou représentés, bénéficie, sur les droits à sa charge, d'une réduction de 100 % avec maximum de 305 € par enfant en sus du deuxième. Ce maximum étant porté à 610 € en ce qui concerne les mutations à titre gratuit entre époux et en ligne directe.

48.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée a modifié l'article 780, afin que cette disposition s'applique également aux donations réalisées entre partenaires liés par un PACS.

CHAPITRE 4 :

AMÉNAGEMENTS CONCERNANT L'ASSURANCE-VIE

Section 1 :

Aménagement des dispositions relatives au prélèvement de 20 % prévu à l'article 990 I

A. DISPOSITIF ANTERIEUR

49.L'article 990 I dispose que, lorsqu'elles n'entrent pas dans le champ d'application de l'article 757 B, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un ou plusieurs organismes d'assurance et assimilés, à raison du décès de l'assuré, sont assujetties à un prélèvement de 20 % à concurrence de la part revenant à chaque bénéficiaire de ces sommes, rentes ou valeurs correspondant à la fraction rachetable des contrats et des primes versées au titre de la fraction non rachetable des contrats autres que ceux mentionnés au 1° du I de l'article 199 septies et que ceux mentionnés aux articles 154 bis, 885 J et au 1° de l'article 998 et souscrits dans le cadre d'une activité professionnelle, diminuée d'un abattement de 152 500 €.

50.Toutefois, le bénéficiaire n'est pas assujetti à ce prélèvement lorsqu'il est exonéré de droits de mutation à titre gratuit en application des dispositions de l'article 795.

B. NOUVEAU DISPOSITIF

51.L'article 8 de la loi en faveur du travail, de l'emploi et du pouvoir d'achat précitée a modifié l'article 990 I en excluant expressément de ses dispositions le conjoint survivant, les partenaires liés par un PACS et les collatéraux privilégiés vivant ensemble.

52.Ainsi, le conjoint survivant, le partenaire lié au défunt par un PACS et les frères et soeurs qui sont exonérés de droits de mutation par décès ne sont désormais plus assujettis au prélèvement de 20 %.

Section 2 :

Modalités d'application des dispositions de l'article 757 B

A. DISPOSITIF ANTERIEUR

53.L'article 757 B dispose que les sommes, rentes, ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès de l'assuré, donnent ouverture aux droits de mutation par décès suivant le degré de parenté existant entre le bénéficiaire à titre gratuit et l'assuré, à concurrence de la fraction des primes versées après l'âge de soixante-dix ans qui excède 30 500 €.

54.L'abattement de 30 500 € est global, quel que soit le nombre de contrats et de bénéficiaires de ce ou ces contrats.

Ainsi, lorsque plusieurs contrats sont conclus sur la tête d'un même assuré, il convient de retenir, pour la taxation aux droits de succession, les primes versées au titre de ces différents contrats après le soixante-dixième anniversaire de l'assuré. L'abattement est donc appliqué en globalisant toutes les primes versées après le soixante-dixième anniversaire de l'assuré au titre des contrats souscrits sur sa tête par lui-même ou par des tiers.

55.Enfin, en cas de pluralité de bénéficiaires, l'abattement de 30 500 € est réparti entre les bénéficiaires concernés au prorata de la part leur revenant dans les primes taxables aux termes du ou des contrats.

B. NOUVEAU DISPOSITIF

56.La loi en faveur du travail, de l'emploi et du pouvoir d'achat exonère de droits de mutation par décès le conjoint survivant, le partenaire lié au défunt par un PACS et sous certaines conditions les frères et soeurs vivant ensemble.

57.Ainsi, les personnes précitées sont également exonérées de droits de mutation par décès sur les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès de l'assuré.

58.Il en résulte qu'en cas de pluralité de bénéficiaires, il n'est pas tenu compte de la part revenant aux personnes précitées exonérées de droits de mutation par décès, pour répartir l'abattement de 30 500 € entre les différents bénéficiaires (cf. exemple n° 2 de l'annexe 2).