B.O.I. N° 5 DU 12 JANVIER 2010

BULLETIN OFFICIEL DES IMPÔTS

7 G-1-10

N° 5 DU 12 JANVIER 2010

INSTRUCTION DU 29 DECEMBRE 2009

DROITS DE MUTATION A TITRE GRATUIT. LIQUIDATION DES DROITS.

SEUILS, ABATTEMENTS ET BAREMES APPLICABLES. ACTUALISATION POUR 2010.

(C.G.I., art. 777, 779, 788, 790 B, 790 D, 790 E, 790 F, 790 G et 793 bis)

NOR : ECE L 09 20724J

Bureau C 2

I . Compte tenu de la revalorisation de la première tranche du barème de l'impôt sur le revenu applicable aux revenus de l'année 2009, et après application aux résultats obtenus de la règle légale d'arrondissement à l'euro le plus proche, les barèmes et abattements applicables au 1 er janvier 2010 pour le calcul des droits de mutation à titre gratuit sont les suivants :

A. Actualisation des barèmes fixés à l'article 777 du code général des impôts (CGI)

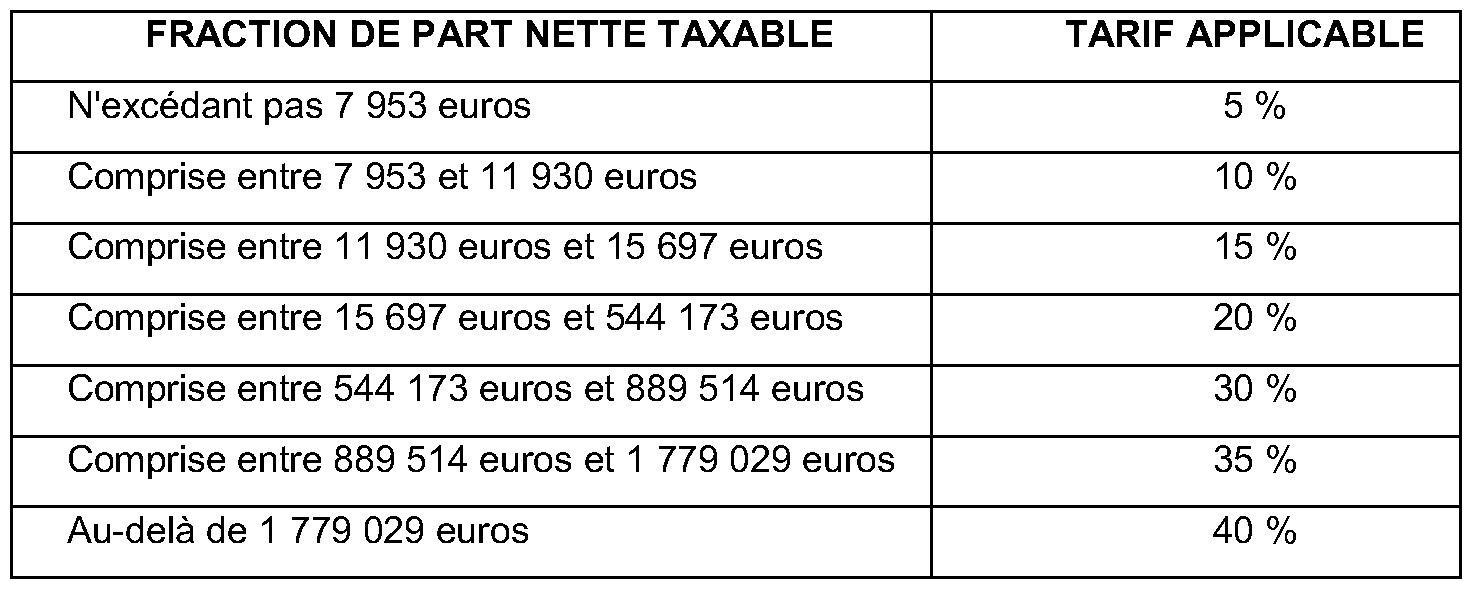

Tableau I

Tarif des droits applicables en ligne directe :

Tableau II

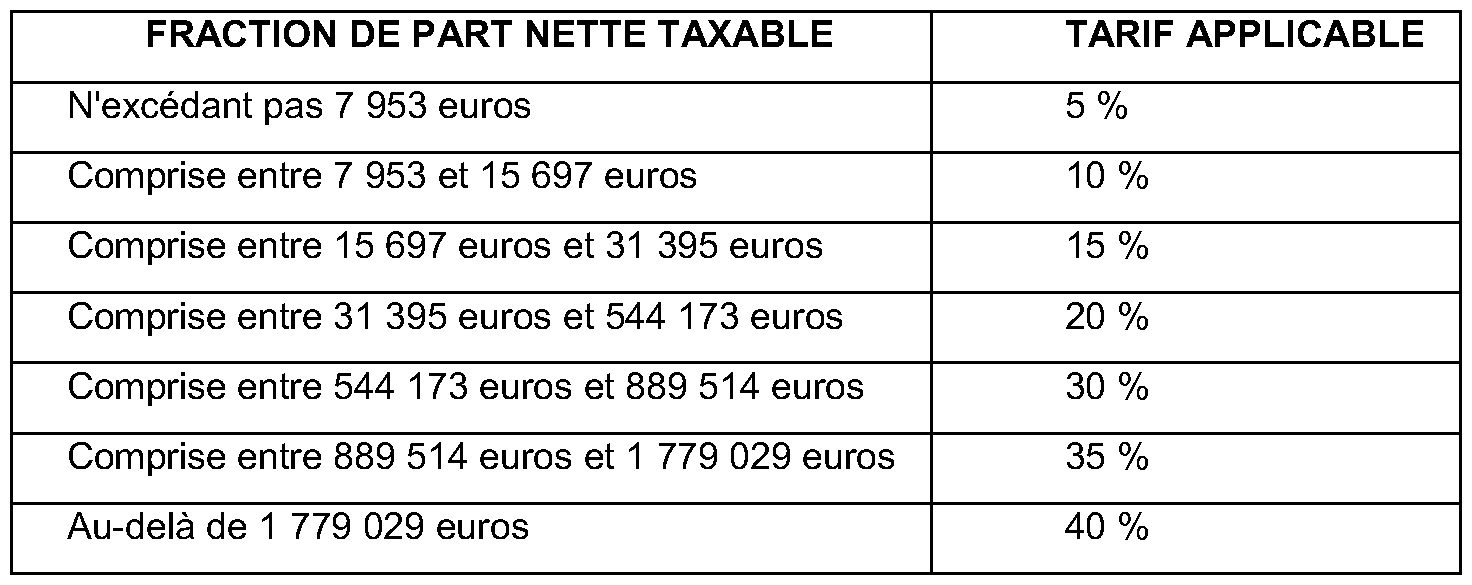

Tarif des droits applicables entre époux et entre partenaires liés par un pacte civil de solidarité (PACS) :

Tableau III

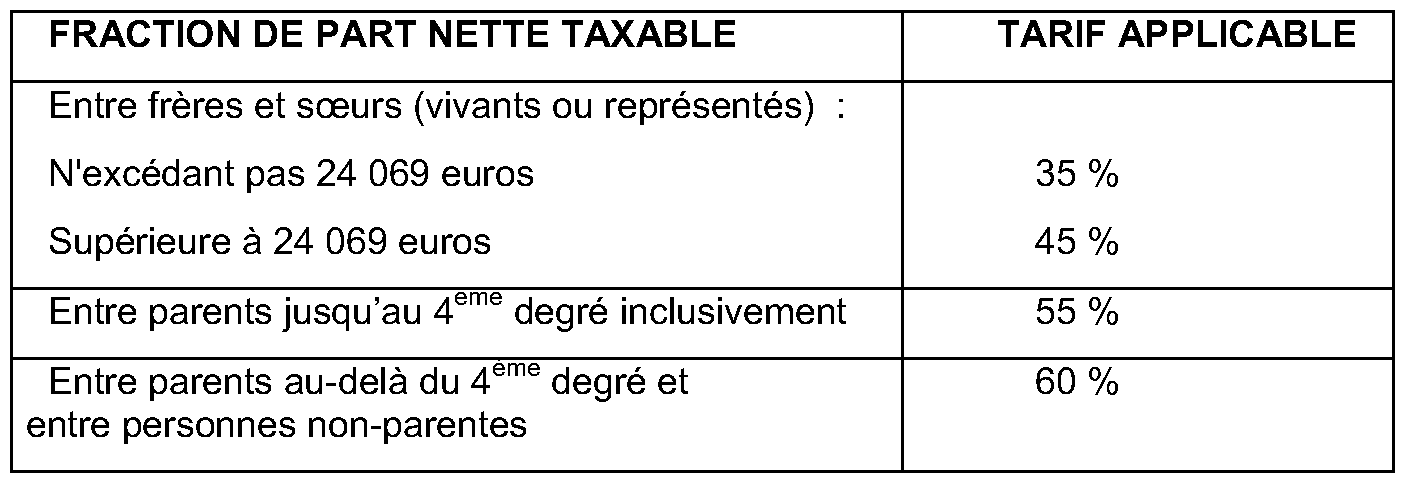

Tarif des droits applicables en ligne collatérale et entre non-parents :

B. Actualisation des abattements prévus à l'article 779 du CGI

- L'abattement applicable sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés par suite de prédécès ou de renonciation est porté de 156 359 euros à 156 974 euros .

- L'abattement applicable sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise est porté de 156 359 euros à 156 974 euros .

- L'abattement applicable en cas de donation ou, lorsque les dispositions de l'article 796-0 ter du CGI ne sont pas applicables, en cas de succession, sur la part de chacun des frères ou sœurs vivants ou représentés par suite de prédécès ou de renonciation est porté de 15 636 euros à 15 697 euros .

- L'abattement effectué sur la part de chacun des neveux et nièces est porté de 7 818 euros à 7 849 euros .

C. Actualisation de l'abattement prévu au IV de l'article 788 du CGI

L'abattement applicable à défaut d'un autre abattement sur la part successorale reçue est porté de 1 564 euros à 1 570 euros

D. Actualisation de l'abattement prévu à l'article 790 B du CGI

L'abattement prévu en faveur de chacun des petits-enfants du donateur est porté de 31 272 euros à 31 395 euros .

E. Actualisation de l'abattement prévu à l'article 790 D du CGI

L'abattement prévu en faveur de chacun des arrière-petits-enfants du donateur est porté de 5 212 euros à 5 232 euros .

F. Actualisation de l'abattement prévu à l'article 790 E du CGI .

L'abattement applicable sur la part reçue par le conjoint du donateur est porté de 79 222 euros à 79 533 euros .

G. Actualisation de l'abattement prévu à l'article 790 F du CGI .

L'abattement prévu en faveur des transmissions à titre gratuit entre vifs réalisées entre partenaires liés par un pacte civil de solidarité est porté de 79 222 euros à 79 533 euros .

H. Actualisation de l'abattement prévu à l'article 790 G du CGI

L'abattement prévu en faveur de l'exonération des dons de sommes d'argent, sous certaines conditions 1 , est porté de 31 272 euros à 31 395 euros .

II. Actualisation du seuil d'exonération partielle des biens ruraux donnés à bail à long terme ou à bail cessible et des parts de groupements fonciers agricoles ou de groupements agricoles fonciers prévu à l'article 793 bis du CGI

Sous certaines conditions, sont exonérés partiellement de droits de mutation à titre gratuit les parts de groupements fonciers agricoles (GFA) ou de groupements agricoles fonciers (GAF) ainsi que les biens ruraux donnés à bail à long terme ou à bail cessible (CGI, 4° du 1 et 3° du 2 de l'article 793).

L'article 793 bis du CGI prévoit que lorsque la valeur totale des biens susceptibles de bénéficier de cette exonération, transmis par le donateur ou le défunt à chaque donataire, héritier ou légataire, excède un certain seuil, l'exonération partielle, acquise à hauteur de 75 % en application de l'article 793 du même code, est ramenée à 50 % au-delà de cette limite.

Ce seuil, fixé à 100 000 € pour les donations consenties ou les successions ouvertes en 2009, est actualisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu, le résultat obtenu étant arrondi à l'euro le plus proche (cf. II du BOI 7 G-1-09 ).

Par suite, le seuil d'exonération partielle prévu à l'article 793 bis du CGI s'établit à 100 393 € pour les donations consenties ou les successions ouvertes en 2010 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 La modification apportée à ce dispositif par l'article 35 de la loi de finances pour 2010, qui relève de soixante-cinq à quatre-vingts ans la limite d'âge du donateur lorsque le don est consenti à un petit-enfant ou un arrière-petit-enfant ou, à défaut d'une telle descendance, un petit-neveu ou une petite-nièce, par représentation, fera l'objet de commentaires détaillés dans une instruction distincte à paraître.