B.O.I. N° 6 DU 13 JANVIER 2010

CHAPITRE 2 :

AMENAGEMENTS RELATIFS A L'ENCADREMENT COMMUNAUTAIRE DU DISPOSITIF ISF PME

Section 1 :

Actualisation de la référence à la réglementation communautaire relative à la définition des PME

A. REFERENCE ANTERIEURE

22.Les souscriptions éligibles à la réduction d'ISF prévue à l'article 885-0 V bis du CGI sont celles effectuées au capital de sociétés répondant à la définition des PME figurant à l'annexe I au règlement (CE) n° 70/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises, modifié par le règlement (CE) n° 364/2004 du 25 février 2004 (cf. BOI 7 S-3-08 du 11 avril 2008, n° 27 à 33).

B. REFERENCE APPLICABLE A COMPTER DU 1 ER JANVIER 2009

23.Le XIII de l'article 114 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008) 5 modifie l'article 885-0 V bis du CGI pour prendre en compte le règlement (CE) n° 800/2008 de la Commission du 6 août 2008.

Ce règlement, dénommé « règlement général d'exemption par catégorie » , se substitue aux règlements (CE) n° 70/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides d'Etat en faveur des petites et moyennes entreprises et n° 1628 / 2006 de la Commission du 24 octobre 2006 concernant l'application des articles 87 et 88 du traité CE aux aides nationales à l'investissement à finalité régionale.

24.La notion de PME communautaire est désormais définie par référence à l'annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008, qui est reproduite en annexe 4 à la présente instruction.

Cette nouvelle définition ne modifie pas, sur le fond, les critères d'identification de la PME communautaire définis antérieurement à l'annexe I au règlement (CE) n° 70/2001 de la Commission du 12 janvier modifié par le règlement (CE) n° 364/2004 du 25 février 2004 (seuils d'effectif salarié, de chiffre d'affaires et de total de bilan et, appréciation de ces seuils sur une « base consolidée » en tenant compte des entreprises partenaires et des entreprises liées), mentionnés aux n° 27 à 30 du BOI 7 S-3-08 du 11 avril 2008.

S'agissant de la date d'appréciation et de la perte de la qualité de PME communautaire, les précisions apportées aux n° 31 à 33 du BOI 7 S-3-08 précité du 11 avril 2008 restent applicables.

25. Entrée en vigueur : la référence par l'article 885-0 V bis du CGI à l'annexe I au règlement (CE) n° 800/2008 de la Commission du 6 août 2008 est applicable à compter du 1 er janvier 2009.

Section 2 :

Réglementation relative aux aides de minimis dans le secteur agricole

A. DISPOSITIF ANTERIEUR

26.La réduction d'ISF prévue à l'article 885-0 V bis du CGI constitue un régime d'aides d'Etat au profit des entreprises bénéficiaires des investissements en capital, au sens du traité CE.

Dans ce cadre, les entreprises bénéficiaires sont susceptibles de relever de deux régimes distincts (cf. n° 74 à 112 du BOI 7 S-3-08 du 11 avril 2008) :

- le régime expressément autorisé par la Commission européenne (décision du 11 mars 2008, aide d'Etat n° 596/A/2007), qui s'applique aux versements reçus par les entreprises en phase d'amorçage, de démarrage ou d'expansion, qui ne sont pas qualifiables d'entreprises en difficulté et qui ne relèvent pas de secteurs exclus (construction navale, industrie houillère, sidérurgie), soumises à un plafond spécifique d'1,5 million € par entreprise et par période de douze mois ;

- le régime subordonné au respect du règlement (CE) n° 1998/2006 de la Commission du 15 décembre 2006 concernant l'application des articles 87 et 88 du traité aux aides de minimis (« réglement de minimis »), qui s'applique aux versements reçus par les entreprises ne satisfaisant pas aux conditions du régime spécialement autorisé par la Commission européenne, soumis au plafond global relatif aux aides de minimis , fixé à 200 000 € (100 000 € pour le secteur du transport routier) et apprécié sur trois exercices fiscaux.

27.Les aides accordées à des entreprises actives dans la production primaire des produits agricoles énumérés à l'annexe I du Traité CE sont exclues du champ d'application du règlement de minimis (contrairement aux aides accordées aux entreprises actives dans la transformation et la commercialisation de produits agricoles énumérés à l'annexe I du Traité).

Selon les dispositions de l'article 32 du Traité CE, les produits agricoles correspondent aux produits du sol, de l'élevage et de la pêcherie ainsi que les produits de première transformation en rapport direct avec ces produits.

Par conséquent, les entreprises actives dans ce secteur ne peuvent bénéficier d'aides au titre du dispositif de l'article 885-0 V bis du CGI qu'à la condition de relever du régime spécialement autorisé par la Commission européenne (sociétés en phase d'amorçage, de démarrage ou d'expansion qui ne sont pas qualifiables d'entreprises en difficulté et ne relèvent pas de secteurs exclus).

B. DISPOSITIF APPLICABLE aux versements de souscriptions effectues a compter du 29 decembre 2008

28.L'article 41 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) 6 insère au VI de l'article 885-0 V bis du CGI la référence au Règlement (CE) n° 1535/2007 de la Commission du 20 décembre 2007 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis dans le secteur de la production de produits agricoles (« règlement de minimis agricole »).

Ainsi, à défaut de relever du régime spécialement autorisé par la Commission européenne, les versements effectués au capital de sociétés actives dans la production primaire des produits agricoles sont éligibles au dispositif de l'article 885-0 V bis du CGI dans le cadre du règlement précité, reproduit en annexe 5 à la présente instruction.

29.Cet encadrement communautaire spécifique aux activités agricoles exclues du règlement général relatif aux aides de minimis du 15 décembre 2006 (cf. n° 27 ci-dessus) établit un seuil au-dessous duquel des aides sont considérées comme n'affectant pas les échanges entre Etats membres et sont donc exclues de la qualification d'aide d'Etat.

30.Ce règlement s'applique aux entreprises actives dans le secteur de la production primaire de produits agricoles, à l'exception :

- des aides dont le montant est déterminé en fonction du prix ou de la quantité des produits mis sur le marché ;

- des aides en faveur d'activités liées à l'exportation, c'est-à-dire les aides directement liées aux quantités exportées, à la mise en place et au fonctionnement d'un réseau de distribution ou à d'autres dépenses courantes liées à l'activité d'exportation ;

- des aides subordonnées à l'utilisation des produits nationaux de préférence aux produits importés ;

- des aides accordées aux entreprises en difficulté.

On entend par « produits agricoles » les produits énumérés à l'annexe I du Traité CE, à l'exclusion des produits de la pêche et de l'aquaculture relevant du champ d'application du règlement (CE) n° 104/2000 du Conseil.

31.Le plafond d'aides par entreprise est de 7 500 € sur une période de trois exercices fiscaux. Par ailleurs, le montant cumulé des aides de minimis octroyées par Etat membre aux entreprises du secteur de la production de produits agricoles sur une période de trois exercices fiscaux ne doit pas excéder le plafond fixé par la Commission pour chaque Etat membre. Pour la France, le plafond global s'élève à 438 337 500 €.

De même, le montant total des souscriptions dont peut bénéficier l'entreprise ne doit pas excéder 7 500 € sur trois exercices fiscaux.

Elles ne peuvent pas être cumulées avec les aides d'Etat pour les mêmes dépenses admissibles, si ce cumul conduit à un taux d'intensité d'aide qui excède le niveau fixé dans la décision de la Commission ou le règlement sur le fondement duquel l'aide d'Etat est accordée.

32. Entrée en vigueur : à défaut de précision sur ce point à l'article 41 de la loi de finances pour 2009, ces dispositions s'appliquent aux versements de souscriptions effectués à compter du 29 décembre 2008 (lendemain de la publication de la loi de finances pour 2009 au Journal officiel).

Section 3 :

Relèvement temporaire des plafonds applicables au régime autorisé par la Commission européenne et au régime soumis à la réglementation relative aux aides de minimis

A. DISPOSITIF ACTUEL

33.La réduction d'ISF prévue à l'article 885-0 V bis du CGI constitue un régime d'aides d'Etat au profit des entreprises bénéficiaires des investissements en capital, au sens du traité CE.

Dans ce cadre, les entreprises bénéficiaires sont susceptibles de relever de deux régimes distincts : un régime spécialement autorisé par la Commission européenne et un régime subordonné au respect du règlement de minimis (cf. n° 26 ci-dessus).

B. DISPOSITIF TEMPORAIRE

34.En application respectivement des articles 14 et 15 de la première loi de finances rectificative pour 2009 (n° 2009-122 du 4 février 2009) 7 :

- le dépassement du seuil de 200 000 € (ou de 100 000 €) indiqué dans le règlement de minimis est considéré comme compatible avec l'article 87 du Traité CE, sous réserve, notamment, que le total des aides ainsi reçues par l'entreprise entre le 1 er janvier 2008 et le 31 décembre 2010 n'excède pas 500 000 € 8 ;

- le plafond applicable au régime spécialement autorisé par la Commission européenne est porté de 1,5 à 2,5 millions € par période de douze mois au titre de la période allant du 1 er janvier 2009 au 31 décembre 2010 9 .

35.Ces mesures font suite à la communication de la Commission européenne du 17 décembre 2008 (IP/08/1993) annonçant l'adoption par la Commission d'un cadre temporaire conférant aux États membres des possibilités supplémentaires pour lutter contre les effets du resserrement du crédit sur l'économie réelle.

36.Les modalités d'application de ce cadre temporaire sont précisées dans la communication de la Commission européenne (2009/C 16/01) du 22 janvier 2009 10 .

1. Relèvement temporaire du plafond du montant brut total des aides accordées aux entreprises soumises à la réglementation relative aux aides de minimis (article 14 de la loi de finances pour 2009) : « les aides forfaitaires »

37.Pour les aides fiscales accordées entre le 1 er janvier 2009 et le 31 décembre 2010, un seuil unique de 500 000 € se substitue aux seuils de 100 000 € et 200 000 € prévus par la réglementation communautaire concernant les aides de minimis applicables, le cas échéant, aux dispositifs fiscaux placés sous cet encadrement 11 .

Pour l'appréciation du plafond de 500 000 €, il convient d'additionner aux aides forfaitaires 12 les aides de minimis octroyées du 1 er janvier 2008 au 31 décembre 2010.

38. Remarque : ce régime d'aide temporaire s'applique uniquement aux entreprises ne satisfaisant pas aux conditions du régime spécialement autorisé par la Commission européenne et soumises au règlement (CE) 1998/2006 du 15 décembre 2006 relatif aux aides de minimis . Il ne s'applique pas aux entreprises relevant du règlement (CE) 1535/2007 du 20 décembre 2007 concernant l'application des articles 87 et 88 du Traité CE aux aides de minimis dans le secteur de la production de produits agricoles (cf. n° 27 et suivants ci-dessus).

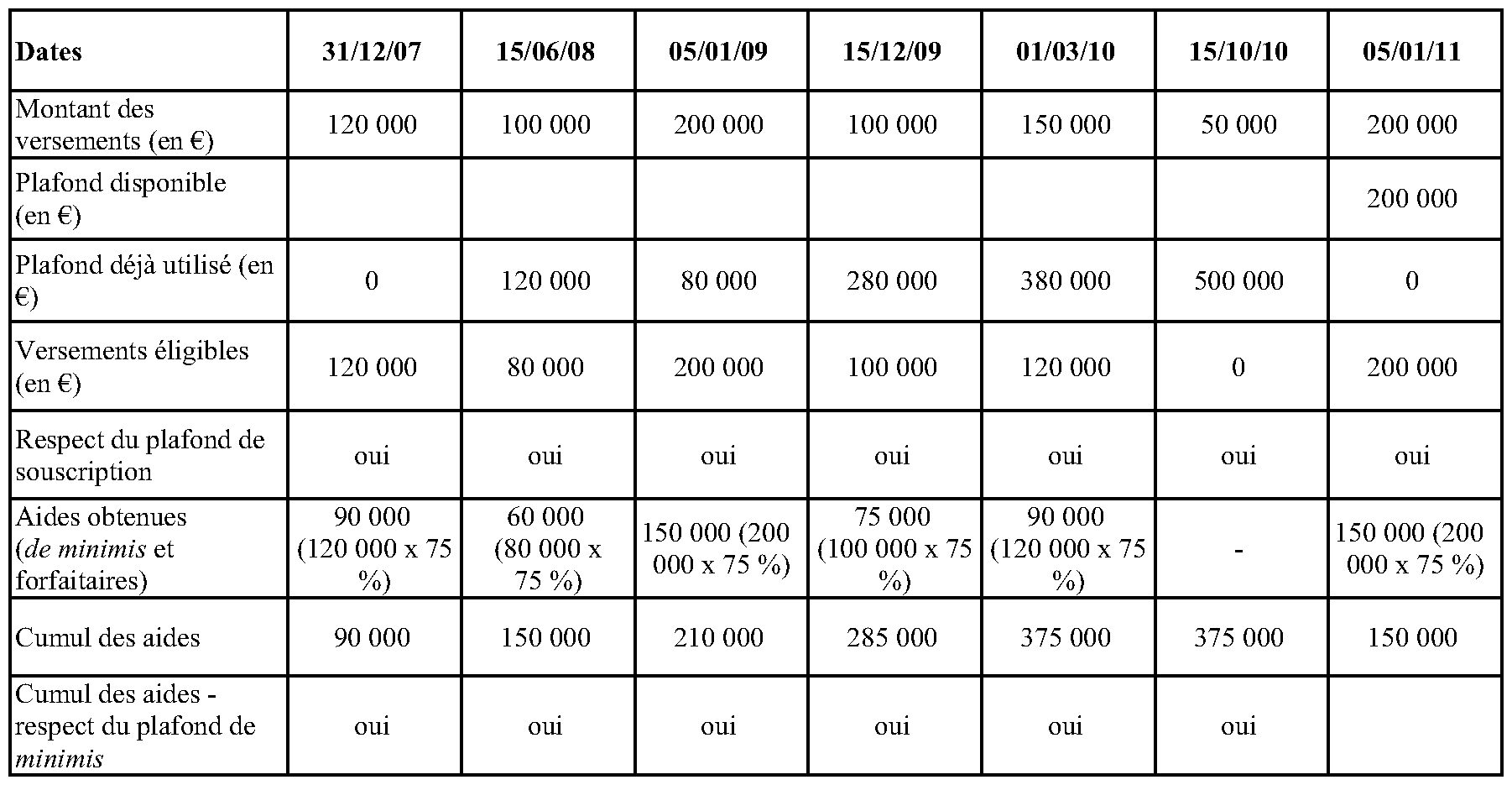

39. Exemple : Soit une société ne satisfaisant pas aux conditions du régime autorisé par la Commission européenne et soumise au règlement de minimis .

Par hypothèse, cette société ne perçoit aucune autre aide de minimis .

La société reçoit les versements suivants au titre de souscriptions à son capital.

40. Entrée en vigueur : l'article 14 de la première loi de finances rectificative pour 2009 est entré en vigueur le 30 avril 2009.

Il est cependant rappelé que ces dispositions s'appliquent notamment 13 aux versements reçus entre le 1 er janvier 2009 et le 31 décembre 2010 par les entreprises au titre du régime soumis à la réglementation relative aux aides de minimis .

2 . Relèvement temporaire du plafond du régime spécialement autorisé par la Commission européenne (article 15 de la loi de finances pour 2009)

41.Le plafond d'1,5 million € par entreprise par période de douze mois fixé au h du 1 du I de l'article 885-0 V bis du CGI pour l'application du régime expressément autorisé par la Commission européenne est porté à 2,5 millions € au titre de la période allant du 1 er janvier 2009 au 31 décembre 2010 14 .

42.Sous réserve du relèvement du plafond, les précisions relatives aux modalités de prise en compte des versements figurant aux n° 100 à 103 du BOI 7 S-3-08 du 11 avril 2008 restent valables. Il convient donc de s'y reporter en tant que de besoin.

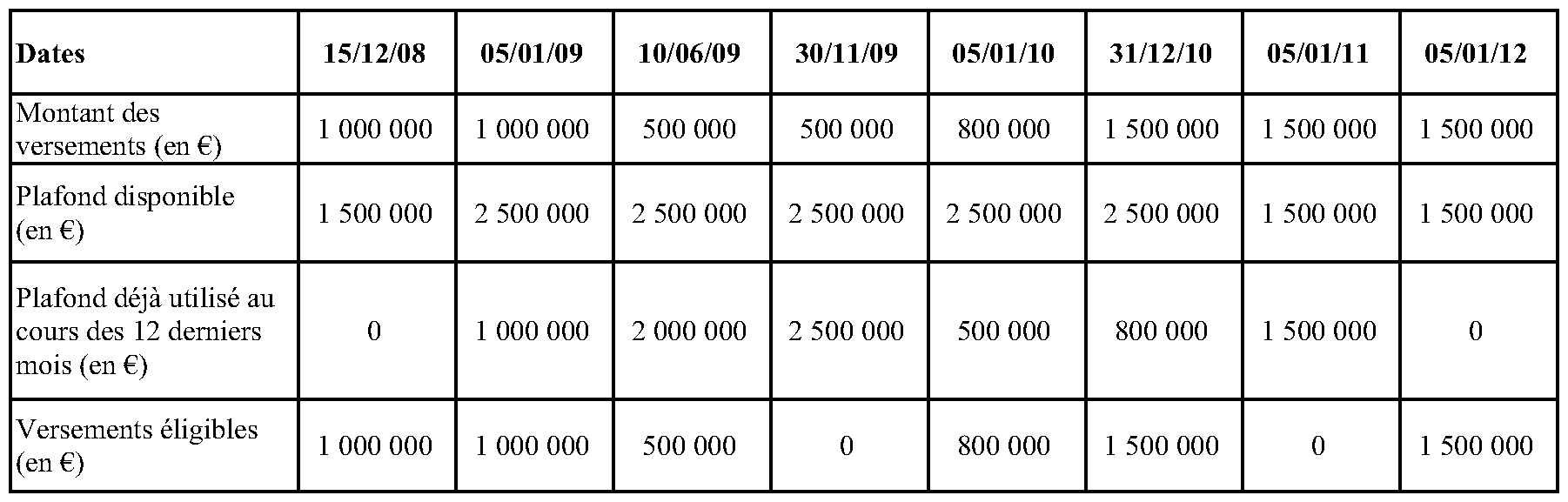

43. Exemple : soit une société qui satisfait aux conditions générales d'éligibilité au régime de réduction d'ISF prévu à l'article 885-0 V bis du CGI et qui entre dans les prévisions du régime spécialement autorisé par la Commission européenne.

Cette société reçoit les versements suivants au titre de souscriptions à son capital :

Les versements reçus par la société le 30 novembre 2009 (500 000 €) et le 5 janvier 2011 (1 500 000 €) ne peuvent valablement donner lieu à l'émission d'attestations par l'entreprise en vue de faire bénéficier les souscripteurs du bénéfice de l'avantage fiscal prévu à l'article 885-0 V bis du CGI.

44. Entrée en vigueur : le décret n° 2009-418 du 15 avril 2009 a fixé l'entrée en vigueur de l'article 15 de la première loi de finances rectificative pour 2009 au 18 avril 2009.

Il est cependant rappelé que ces dispositions s'appliquent aux versements reçus entre le 1 er janvier 2009 et le 31 décembre 2010 par les entreprises au titre du régime spécialement autorisé par la Commission européenne.

BOI lié : 7 S-3-08

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•