B.O.I. N° 40 du 10 AVRIL 2008

SECTION II :

MODALITES D'APPLICATION DU DISPOSITIF DE LISSAGE

A - NECESSITE DE DELIBERATIONS CONCORDANTES DES COLLECTIVITES TERRITORIALES ET DES EPCI A FISCALITE PROPRE

28.L'application du dispositif de lissage est subordonnée à une délibération concordante des collectivités territoriales et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre qui perçoivent une imposition assise sur la valeur locative foncière du local pour lequel l'augmentation de valeur locative est constatée.

I. Autorités compétentes pour prendre les délibérations

29.Il s'agit :

- des conseils municipaux, pour les impositions perçues au profit des communes et des EPCI non dotés d'une fiscalité propre dont elles sont membres ;

- des organes délibérants des EPCI à fiscalité propre pour les impositions qu'ils perçoivent. Sont donc susceptibles d'être concernés, les communautés de communes, les communautés d'agglomération, les communautés urbaines et les communautés ou syndicats d'agglomération nouvelle ;

- des conseils généraux, pour les impositions perçues au profit des départements et, le cas échéant, de certains établissements publics fonciers 1 ;

- des conseils régionaux, pour les impositions perçues au profit des régions et pour la taxe spéciale d'équipement additionnelle à la taxe foncière sur les propriétés bâties perçue au profit de la région Ile-de-France.

Remarque : Il en résulte que le mécanisme de lissage des augmentations de valeur locative peut être institué sans que les EPCI sans fiscalité propre (syndicat de communes) ou les syndicats mixtes percevant la taxe d'enlèvement des ordures ménagères aient à délibérer. En revanche, lorsque la taxe d'enlèvement des ordures ménagères est perçue par un EPCI à fiscalité propre, comme par exemple un EPCI soumis au régime de la taxe professionnelle unique, une délibération de cet EPCI est requise.

II. Date des délibérations concordantes

31.Conformément au I de l'article 1639 A bis du code général des impôts, la délibération doit intervenir avant le 1 er octobre d'une année pour être applicable à compter de l'année suivante sous réserve que toutes les collectivités concernées aient délibéré dans le même sens au titre de l'année considérée.

32.Le dispositif de lissage n'est donc applicable qu'en présence de délibérations concordantes adoptées par l'ensemble des collectivités territoriales et des EPCI dotés d'une fiscalité propre concernés.

33.En pratique, les délibérations concordantes doivent être adoptées par toutes les collectivités territoriales et les EPCI dotés d'une fiscalité propre existant au 1 er janvier de l'année de la constatation des changements de caractéristiques physiques ou d'environnement.

Exemple 1 : Le 15 septembre 2007, la commune et le département délibèrent pour instituer à compter de 2008, le mécanisme de lissage des augmentations de valeur locative des locaux d'habitation sur leur territoire. Ce mécanisme n'est cependant pas applicable en 2008 aux changements de caractéristiques et d'environnement constatés en 2007, dès lors que la communauté de communes, dont est membre la commune, et la région n'ont pas adopté cette même délibération.

35. Exemple 2 : En 2007, une maison X fait l'objet de travaux importants (réfection des toitures et des façades) qui se traduisent par une augmentation de plus de 30 % de sa valeur locative par rapport à celle de l'année précédente. La commune, le département et la région ont délibéré fin septembre 2007 pour adopter le dispositif de lissage triennal.

Au cours de l'année 2007, une communauté de communes est créée et ne délibère pas immédiatement pour mettre en place le dispositif de lissage des augmentations de valeur locative.

Dans la mesure où toutes les collectivités et EPCI percevant une imposition assise sur la valeur locative et existant au 1 er janvier de l'année au cours de laquelle les changements sont constatés ont valablement délibéré, la valeur locative afférente à ces changements fait l'objet du mécanisme de lissage au titre de 2008 et des deux années suivantes (cf. n° 36 à 41 ).

III. Durée de validité des délibérations concordantes

36.Les délibérations s'appliquent aux locaux pour lesquels un changement de caractéristiques physiques ou d'environnement a été constaté postérieurement au 1 er janvier de l'année au cours de laquelle les délibérations concordantes ont été prises.

37.Les délibérations demeurent valables tant qu'elles ne sont pas rapportées sous réserve des précisions apportées aux paragraphes suivants.

38.Lorsque l'une des collectivités territoriales ou l'un des EPCI concernés rapporte sa délibération, les effets de cette délibération ne sont pas limités aux seules impositions établies au profit de la collectivité ou de l'EPCI qui a pris la délibération.

39.Cette délibération, qui produit ses effets à compter du 1 er janvier de l'année qui suit celle de son adoption, interrompt l'application du dispositif de lissage. Ainsi, ne bénéficieront pas de l'application du dispositif de lissage les biens susceptibles d'être visés à compter du 1 er janvier de l'année qui suit celle au cours de laquelle la délibération est régulièrement adoptée.

40.En revanche, une délibération ne peut pas remettre en cause les mécanismes de lissage en cours. En effet, lorsque le lissage des augmentations de valeur locative est appliqué à une construction, il est mis en oeuvre sur trois ans quand bien même une des collectivités ou EPCI rapporterait postérieurement sa délibération et/ou un EPCI serait créé postérieurement sans prendre de délibération en ce sens (cf n os31 à 35 ).

41. Exemple : En 2007, une maison X fait l'objet de travaux importants (réfection des toitures et des façades) qui se traduisent par une augmentation de plus de 30 % de sa valeur locative par rapport à celle de l'année précédente. La commune, le département et la région ont délibéré fin septembre 2007 pour adopter le dispositif de lissage triennal.

En 2008, la maison X est donc imposée aux impôts directs locaux sur sa valeur locative 2007 majorée d'un tiers de l'augmentation de valeur locative résultant des travaux effectués en 2007.

Au cours de l'année 2008, la maison Y fait l'objet de travaux identiques à ceux de la maison X qui ont pour conséquence de majorer de 37 % sa valeur locative de l'année précédente.

En 2008, le département rapporte sa délibération. En conséquence, le dispositif de lissage n'est plus applicable à compter de 2009 pour les biens susceptibles de bénéficier du lissage en 2009.

Il en résulte que la maison Y voit sa valeur locative augmenter de 37 % au titre de 2009 alors que la maison X continue de bénéficier du dispositif de lissage des augmentations de valeur locative et voit donc sa valeur locative majorée de deux tiers de l'augmentation de valeur locative constatée en 2007.

IV. Contenu des délibérations

42.Les délibérations doivent être de portée générale et concerner toutes les constructions pour lesquelles les conditions requises sont remplies.

43.Elles doivent viser, en outre, tous les impôts assis sur la valeur locative du bien évalué et auxquels le local d'habitation est assujetti (cf. n° 44 ).

B - PORTEE DE LA DELIBERATION

44.Le mécanisme de lissage triennal de l'augmentation de valeur locative s'applique à la valeur locative servant de base d'imposition à :

- la taxe d'habitation,

- la taxe foncière sur les propriétés bâties,

- la taxe d'enlèvement des ordures ménagères,

- la taxe sur les logements vacants,

- et, le cas échéant, la taxe spéciale d'équipement.

45.En revanche, elle ne s'applique pas aux impositions de taxe professionnelle et de taxe foncière sur les propriétés non bâties.

C- MISE EN OEUVRE DU DISPOSITIF DE LISSAGE

I. Principe : Lissage triennal

46.Le dispositif de lissage prend effet à partir du 1 er janvier de l'année qui suit celle de l'adoption des délibérations concordantes sous réserve que les autres conditions soient remplies et des précisions apportées aux paragraphes suivants.

47.Lorsqu'un local affecté à l'habitation connaît une augmentation de sa valeur locative supérieure à 30 % à la suite de changements de caractéristiques physiques ou d'environnement, sous réserve que l'ensemble des collectivités et EPCI ait délibéré dans le même sens, cette augmentation est retenue à hauteur d'un tiers la première année, des deux tiers la deuxième année et en totalité à compter de la troisième année suivant celle de la constatation des changements.

48.La durée du dispositif de lissage n'est pas modulable.

II. Articulation du dispositif de lissage et de l'émission de rôles supplémentaires

49.Conformément aux dispositions de l'article L. 173 du livre des procédures fiscales, les rôles supplémentaires peuvent être mis en recouvrement :

- jusqu'au 31 décembre de l'année suivant celle au titre de laquelle ils sont établis ;

- ou, dans le même délai que l'impôt sur le revenu lorsque le revenu imposable pris en compte pour l'octroi d'une exonération, d'un dégrèvement ou d'un abattement en application des articles 1391, 1414 et 1414 A et du 3 du II de l'article 1411 du code général des impôts fait l'objet d'un rehaussement, soit en pratique, jusqu'au 31 décembre de la deuxième année qui suit celle au titre de laquelle la taxe est due.

50.Les dispositions de l'article 124 de la loi de finances rectificative pour 2006 ne font pas obstacle à l'établissement de rôles supplémentaires. Cela étant, les dispositions sont applicables à compter des impositions établies au titre de 2008. Dans le cadre du dispositif de lissage, les rôles supplémentaires ne pourront donc concerner que des impositions afférentes à l'année 2008 et aux années suivantes.

51.D'une manière générale, il convient de mettre en oeuvre le dispositif de lissage à compter de l'année qui suit celle au cours de laquelle les changements sont constatés même si cette constatation peut parfois intervenir tardivement.

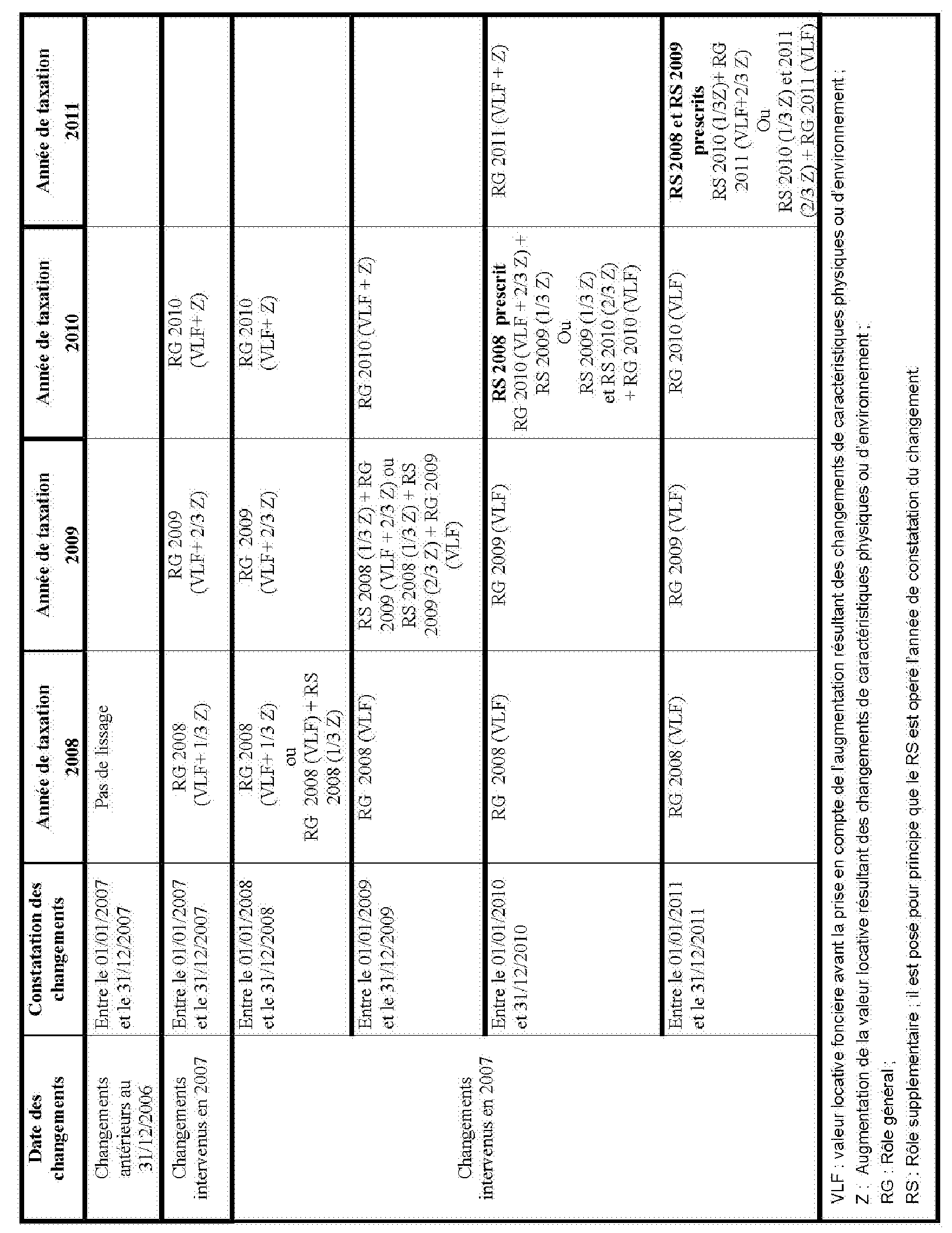

52.Le dispositif de lissage sera appliqué au titre des trois premières années de taxation des augmentations de valeurs locative résultant des changements de caractéristiques physiques ou d'environnement. Dès lors, certains rôles supplémentaires pourront être établis en appliquant le dispositif de lissage.

53. Exemple 1 : Un changement de caractéristiques physiques de plus de 30 % réalisé en 2009 est constaté en 2011. La valeur locative de ce bien pourra faire l'objet de rôles supplémentaires au titre de 2010 et, le cas échéant, de 2011. Ainsi, l'imposition supplémentaire au titre de 2010 sera établie à partir d'un tiers de l'augmentation de la valeur locative. Au titre de 2011, le dispositif de lissage est également applicable à concurrence de deux tiers de l'augmentation de la valeur locative. Cette augmentation sera prise en compte selon les circonstances soit dans le rôle général, soit dans un rôle supplémentaire. Au titre de 2012, l'imposition sera établie sur la totalité de l'augmentation.

54. Exemple 2 : Le changement de caractéristiques physiques de plus de 30 % réalisé en 2009 est constaté en 2012. La valeur locative de ce bien pourra faire l'objet de rôles supplémentaires au titre de 2011 et, le cas échéant, de 2012.

Dans ce cas, le dispositif de lissage sera appliqué pour l'imposition établie au titre de 2011 à concurrence de un tiers de l'augmentation de la valeur locative. Au titre de 2012, le dispositif de lissage est applicable à concurrence de deux tiers de l'augmentation de la valeur locative. Au titre de 2013, l'imposition sera établie sur la totalité de l'augmentation.

Un tableau, figurant en annexe, expose dans le cadre du délai général de reprise les modalités d'établissement des rôles supplémentaires.

SECTION III :

DATE D'ENTREE EN VIGUEUR

55.Le dispositif de lissage triennal des augmentations de valeur locative afférentes aux locaux d'habitation est susceptible de s'appliquer à compter des impositions établies au titre de 2008 sous réserve que des délibérations concordantes en ce sens aient été prises par les collectivités territoriales et, le cas échéant, les EPCI concernés avant le 1 er octobre 2007.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE :

MODALITÉS D'ÉTABLISSEMENT DES RÔLES SUPPLÉMENTAIRES DANS LE CADRE DU DÉLAI GÉNÉRAL DE REPRISE

1 Etablissements publics fonciers mentionnés au b de l'article L. 321-1 et aux articles L. 324-1 et suivants du code de l'urbanisme (articles 1607 bis et 1607 ter du CGI), établissement public foncier de Normandie (article 1608), établissement public foncier de Lorraine (article 1609), établissement public d'aménagement en Guyane (article 1609 B), agences pour la mise en valeur des espaces urbains de la zone dite des 50 pas géométriques en Guadeloupe et en Martinique (articles 1609 C et 1609 D) et établissement public foncier de Provence-Alpes-Côte d'Azur (article 1609 F).