B.O.I. N° 126 du 7 JUILLET 1999

SECTION 2 :

Dégrèvement prévu au 2° du II de l'article 1414 du code général des impôts

A. CHAMP D'APPLICATION

I. Les redevables concernés

30.Il s'agit d'organismes ne se livrant pas à une exploitation ou à des opérations de caractère lucratif :

- soit agréés par le représentant de l'Etat dans le département dans les conditions prévues à l'article 92 L du code général des impôts ;

- soit ayant conclu une convention avec l'Etat conformément à l'article L 851-1 du code de la sécurité sociale.

1. Première condition relative au caractère non lucratif de l'organisme

31.Sont concernés les organismes qui ne se livrent pas à une exploitation ou à des opérations de caractère lucratif.

Il convient pour la définition des organismes à caractère non lucratif de se référer à l'instruction du 15 septembre 1998 publiée au BOI 4 H-5-98 et à celle du 19 février 1999 publiée au BOI 4 H-1-99 .

2. Deuxième condition relative à l'octroi d'un agrément ou à la conclusion d'une convention

32.Conformément au principe général de l'annualité, cette condition doit être satisfaite au 1er janvier de l'année au titre de laquelle le dégrèvement est sollicité.

a) Organismes agréés dans les conditions prévues à l'article 92 L du code général des impôts

33.Les modalités d'agrément sont définies par le décret n° 90-783 du 3 septembre 1990 codifié à l'article 41 DD de l'annexe III au code général des impôts.

34.Ainsi, peuvent être agréés par le représentant de l'Etat dans le département les organismes sans but lucratif dont l'un des objets est de contribuer au logement des personnes défavorisées mentionnées à l'article 1er de la loi n° 90-449 du 31 mai 1990 par la mise à leur disposition de logements.

35.Pour obtenir cet agrément, l'organisme doit justifier d'une compétence dans le domaine de l'action sociale et d'une expérience en matière d'insertion sociale ou de logement des personnes défavorisées.

36.L'agrément est accordé par décision du préfet pour une durée indéterminée.

37.En cas de manquements graves de l'organisme agréé à ses obligations, et après que celui-ci ait été mis en mesure de présenter ses observations, le retrait de l'agrément peut être prononcé par le représentant de l'Etat dans le département.

b) Organismes ayant conclu une convention avec l'Etat conformément à l'article L 851-1 de la sécurité sociale

38.Conformément à l'article L. 851-1 du code de la sécurité sociale, les associations à but non lucratif dont l'un des objets est l'insertion ou le logement des personnes défavorisées et qui ont conclu une convention avec l'Etat bénéficient d'une aide pour loger, à titre transitoire, des personnes défavorisées ; lorsque celles-ci sont étrangères, elles doivent justifier d'une résidence régulière en France.

39.La convention fixe chaque année le montant de l'aide attribuée à l'association qui est déterminé de manière forfaitaire par référence, d'une part, au plafond de loyer retenu pour le calcul de l'allocation logement définie par les titres V, VII et VIII du code de la sécurité sociale et, d'autre part, aux capacités réelles et prévisionnelles d'hébergement offertes par l'association.

40.Pour le calcul de l'aide instituée par l'article L. 851-1 du code de la sécurité sociale, ne sont pas prises en compte les personnes bénéficiant de l'aide sociale et les personnes hébergées titulaires des aides prévues aux articles L. 351-1 du code de la construction et de l'habitation (aide personnalisée au logement) et L. 542-1, L. 755-21 et L. 831-1 du code de la sécurité sociale (allocation de logement - allocation de logement familiale - allocation de logement sociale).

41.Ainsi, pour prétendre bénéficier du dégrèvement de taxe d'habitation, les organismes doivent obligatoirement bénéficier de l'aide aux associations logeant à titre temporaire des personnes défavorisées (A.L.T.).

II. Les locaux concernés

42.Le dégrèvement est réservé aux logements que les organismes visés au I ci-dessus prennent en location pour les sous-louer ou les attribuer à titre temporaire à des personnes défavorisées.

Les logements concernés doivent donc satisfaire aux conditions suivantes.

43. 1. Les logements doivent être pris en location par l'organisme.

Dès lors, les organismes propriétaires de leurs logements ne peuvent pas prétendre au dégrèvement de taxe d'habitation.

44. 2. Les logements doivent être sous-loués ou attribués à des personnes défavorisées mentionnées à l'article 1er de la loi n° 90-449 du 31 mai 1990 visant la mise en oeuvre du droit au logement.

45.Les logements doivent faire l'objet soit d'un contrat de sous-location soit d'une attribution à titre gratuit à des personnes défavorisées. Toutefois, le dégrèvement n'est pas remis en cause si l'attribution est effectuée moyennant le versement d'une participation symbolique de quelques francs par les occupants.

46.Conformément à l'article 1er de la loi précitée, on entend par personne défavorisée toute personne ou famille éprouvant des difficultés particulières, en raison notamment de l'inadaptation de ses ressources ou de ses conditions d'existence.

47. 3. La sous-location ou l'attribution du logement doit être temporaire

A titre de règle pratique, cette condition doit être considérée comme satisfaite dès lors que la durée habituelle d'occupation du logement par une personne n'excède pas une période consécutive de six mois.

B. PORTEE DU DEGREVEMENT

48.Dès lors que les logements sont mis à titre temporaire à la disposition de leur occupant, la taxe d'habitation est établie au nom de l'organisme qui met ces logements à la disposition des personnes défavorisées et non au nom de chacun des occupants.

49.Le dégrèvement porte donc sur la totalité de la cotisation mise à la charge de l'organisme pour le logement concerné y compris les frais de gestion de la fiscalité directe locale.

C. REMISE EN CAUSE DU DEGREVEMENT

50.Le dégrèvement est supprimé notamment :

- lorsque l'organisme se livre à une activité lucrative ;

- en cas de retrait de l'agrément prévu à l'article 92 L du code général des impôts ;

- en cas de retrait de la convention prévue à l'article L 851-1 du code de la sécurité sociale.

51.Le dégrèvement n'est plus applicable à compter du 1er janvier de l'année qui suit celle où sont intervenues ces décisions.

SECTION 3 :

Obligations déclaratives

A. OBLIGATIONS DECLARATIVES

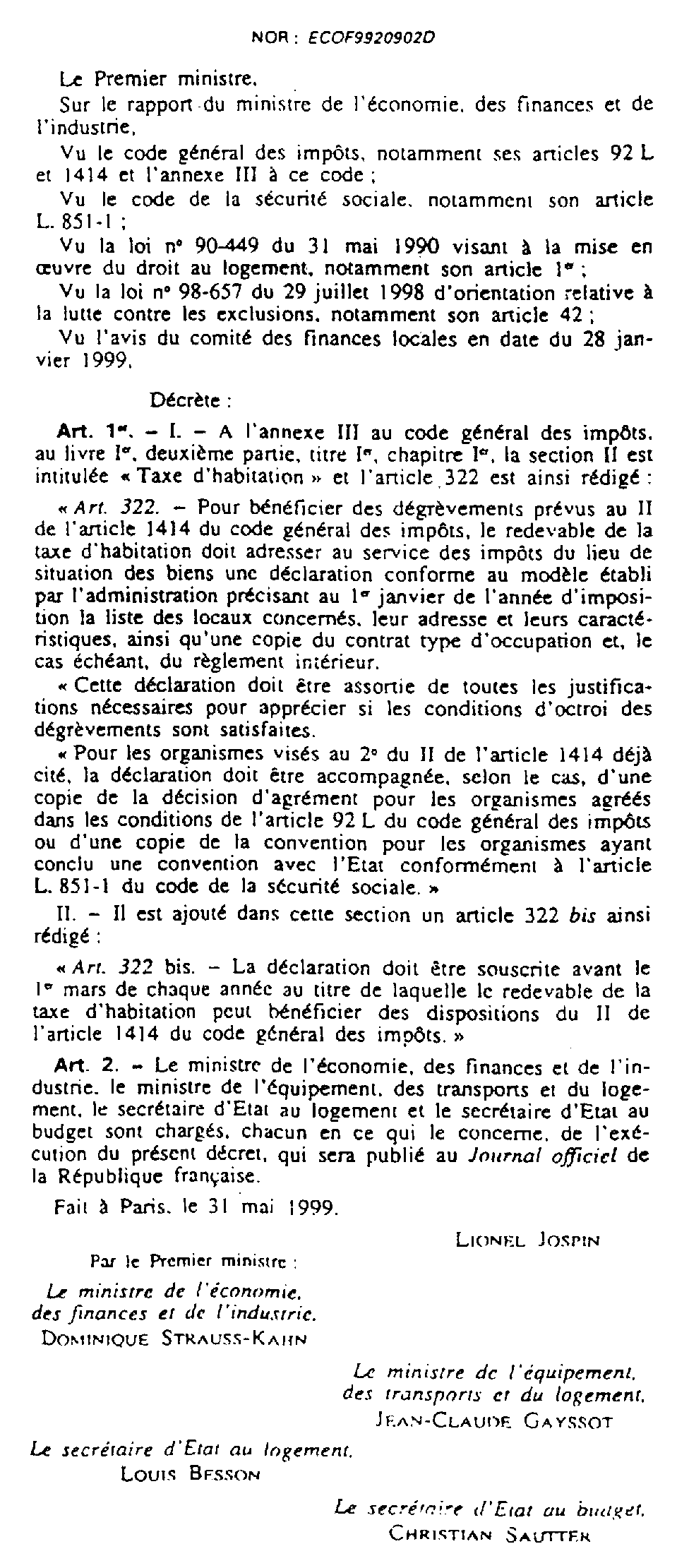

52.Le décret n° 99-463 du 31 mai 1999 (CGI, ann. III, art. 322 à 322 bis) fixe les obligations déclaratives auxquelles sont tenus les personnes et les organismes pour bénéficier des dégrèvements prévus au II de l'article 1414 du code général des impôts.

I. Dégrèvement en faveur des foyers de jeunes travailleurs, de travailleurs migrants et de résidences sociales

53.Conformément à l'article 322 de l'annexe III au code général des impôts, le redevable doit adresser au service des impôts du lieu de situation des biens, une déclaration conforme au modèle établi par l'administration précisant, au 1er janvier de l'année d'imposition, la liste des locaux concernés, leur adresse et leurs caractéristiques, accompagnée d'une copie du contrat type d'occupation et du règlement intérieur.

54.Cette déclaration doit, en outre, être assortie de toutes les justifications nécessaires pour apprécier le bien fondé de la demande à savoir :

- pour les gestionnaires de foyers de jeunes travailleurs autres que résidences sociales : l'avis de la section sociale du Comité Régional de l'Organisation Sanitaire et Sociale et l'arrêté du Préfet autorisant l'ouverture et l'exploitation de l'établissement ;

- pour les gestionnaires de foyers de travailleurs migrants, les statuts de l'organisme gestionnaire ainsi que la justification de l'attribution d'une aide au logement.

- pour les gestionnaires de logements foyers dénommés « résidences sociales », la convention APL et l'agrément du Préfet.

55.Elle doit être souscrite avant le 1er mars de chaque année au titre de laquelle le dégrèvement est sollicité.

II. Dégrèvement en faveur des organismes visés au 2° du II de l'article 1414 du code général des impôts

56.Le bénéfice de ce dégrèvement est également subordonné à la production au service des impôts du lieu de situation des biens, d'une déclaration conforme au modèle établi par l'administration.

57.Cette déclaration doit préciser la liste des locaux concernés au 1er janvier de l'année d'imposition avec leur adresse et leurs caractéristiques, et doit être accompagnée :

- d'une copie du contrat type d'occupation ou de sous-location ;

- de la copie de la décision d'agrément pour les organismes agréés dans les conditions prévues à l'article 92 L du code général des impôts ;

- de la copie de la convention pour les organismes ayant conclu une convention avec l'Etat conformément à l'article L 851-1 du code de la sécurité sociale.

58.La déclaration doit être souscrite par le redevable avant le 1er mars de chaque année au titre de laquelle le dégrèvement est sollicité.

B. SANCTIONS

59.Lorsque la déclaration n'est pas souscrite, le dégrèvement ne peut être accordé. Il en est de même si la déclaration n'est pas accompagnée de toutes les pièces justificatives.

SECTION 4 :

Modalités de mise en oeuvre

60.Les dispositions du II de l'article 1414 du code général des impôts sont applicables pour les impositions établies au titre de 1998 et des années suivantes.

61.Le dégrèvement est en principe accordé d'office.

Toutefois, les dégrèvements relatifs à l'année 1998 seront accordés par voie contentieuse à la suite de la production par le redevable d'une réclamation.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

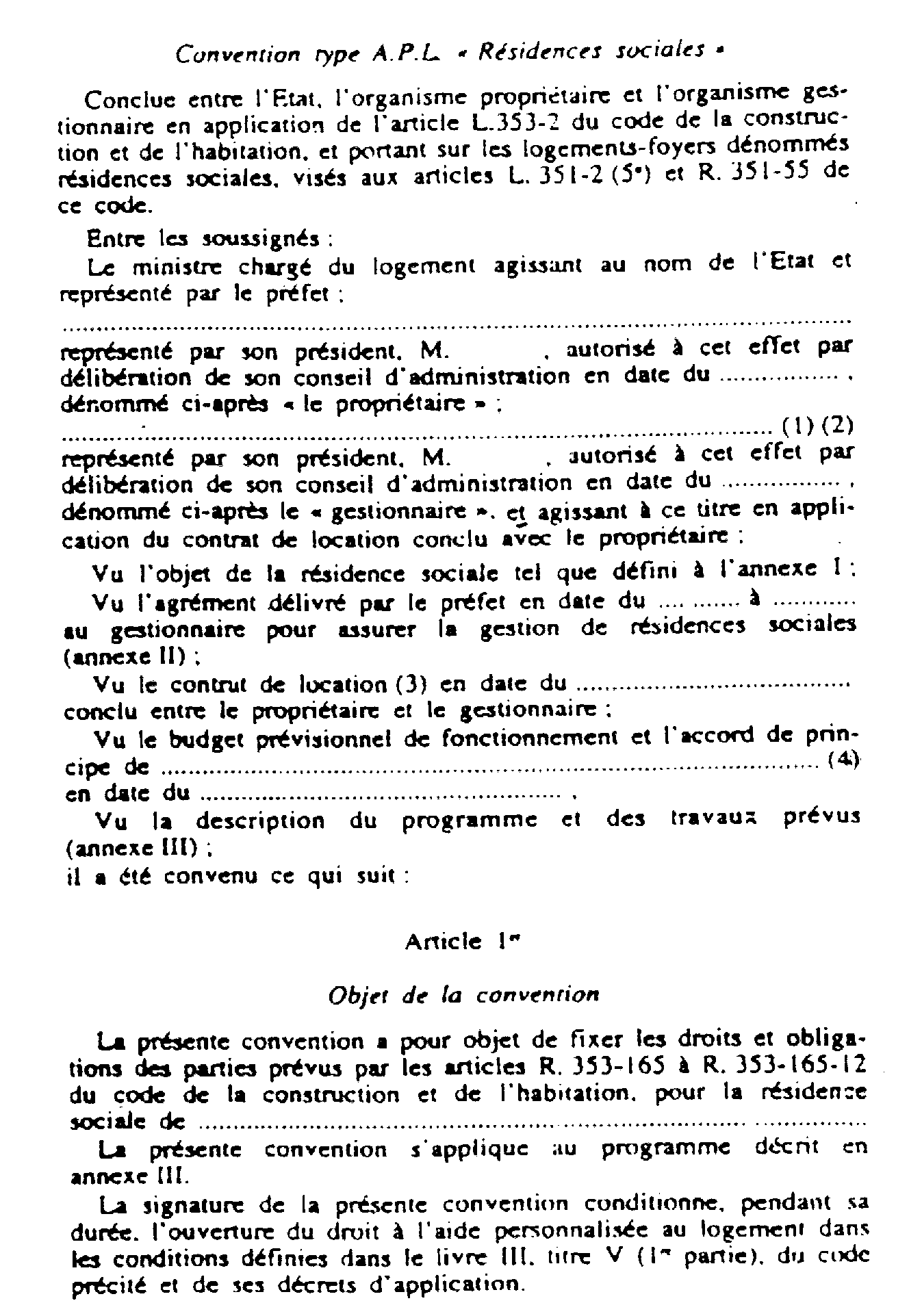

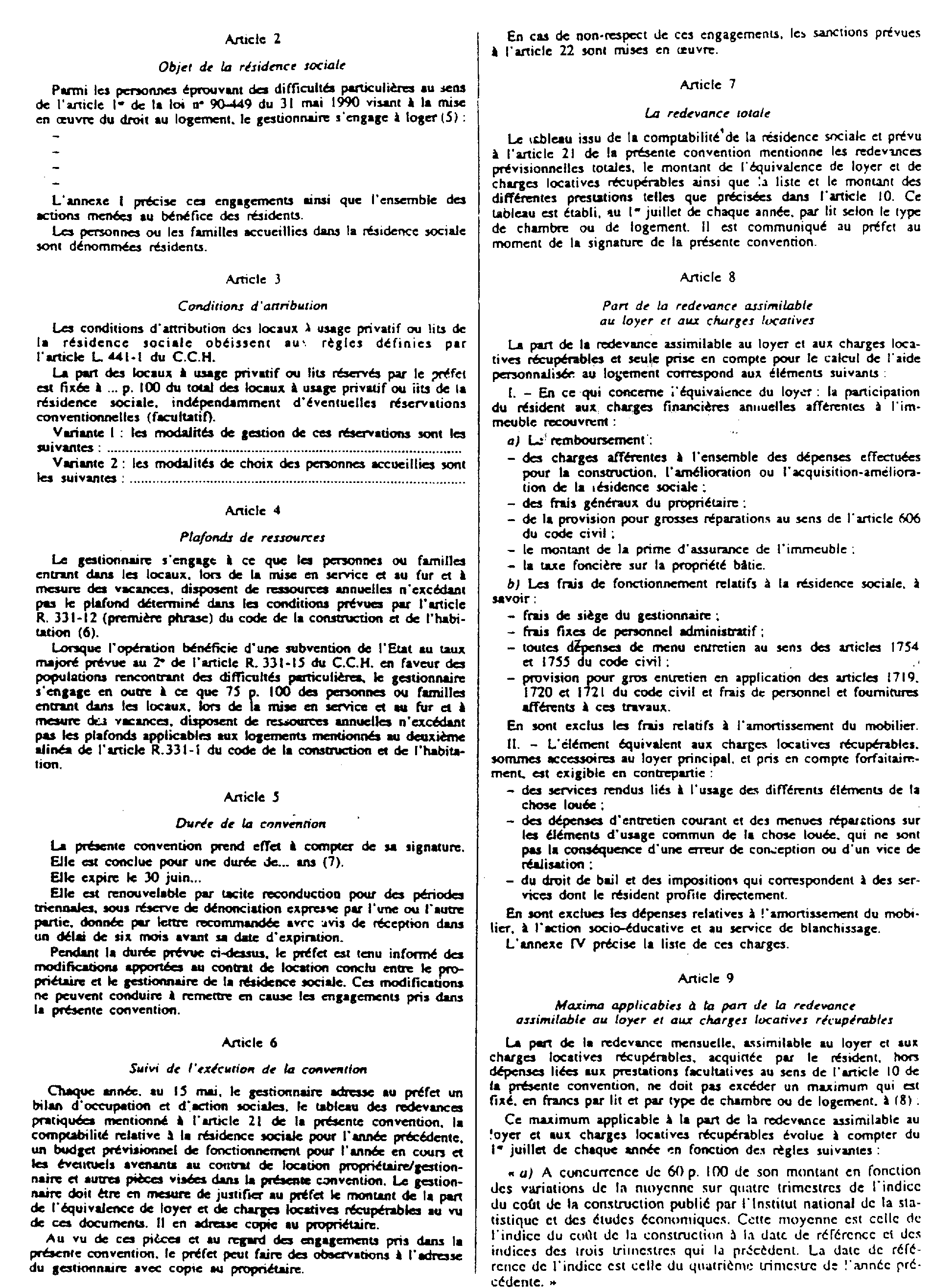

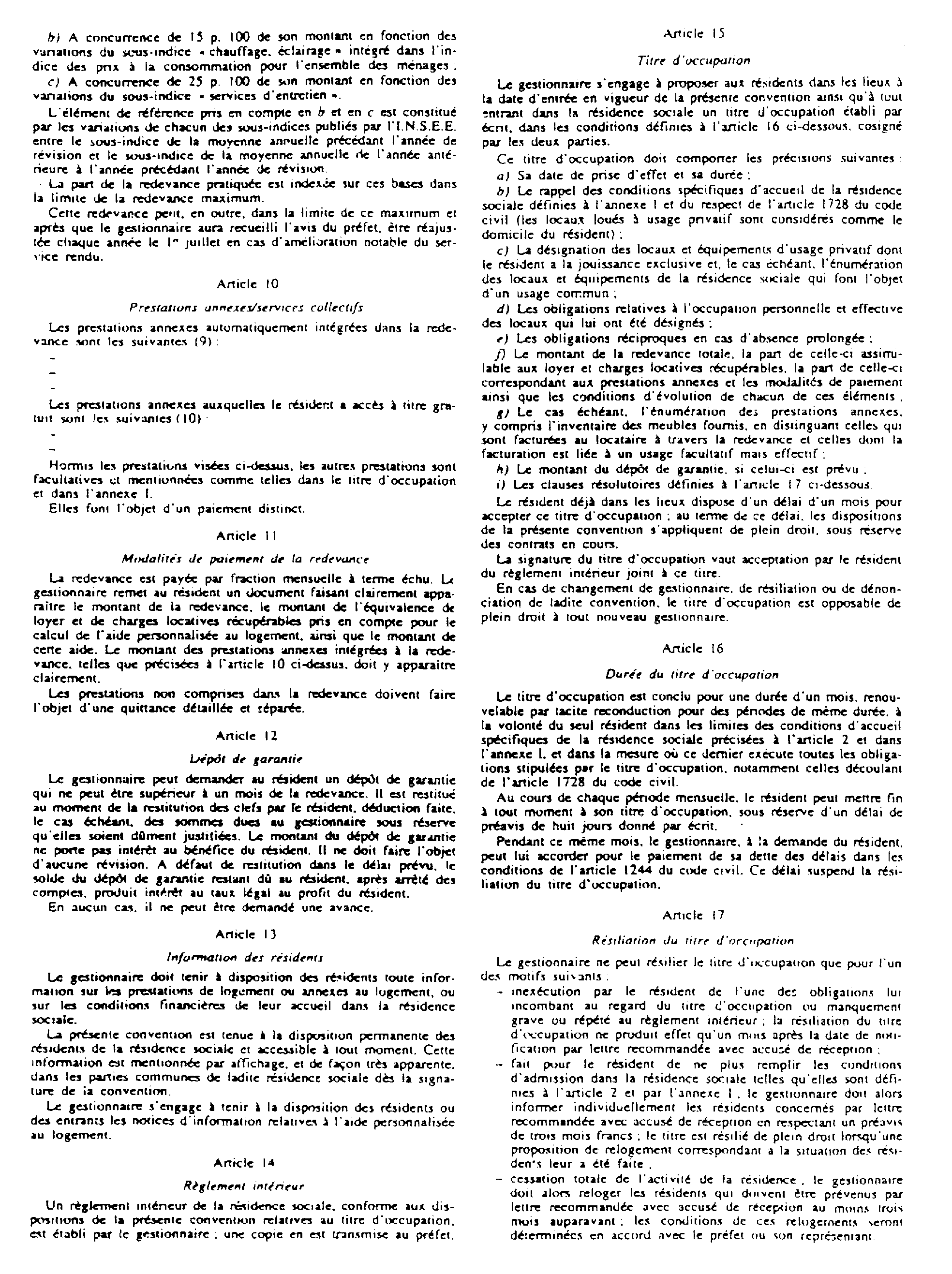

Annexe 1 : Convention type A.P.L. « résidences sociales »

Annexe à l'article R. 353-165-2 du code de la construction et de l'habitation [Décret n° 94-1129 du 23 décembre 1994 (JORF du 27 décembre 1994), modifié par le décret n° 95-483 du 24 avril 1995 (JORF du 29 avril 1995)]

Annexe 2 : Décret n° 99-463 du 31 mai 1999 fixant les obligations déclaratives des bénéficiaires des dégrèvements accordés en vertu du II de l'article 1414 du code général des impôts et modifiant l'annexe III à ce code (JORF du 5 juin 1999)