B.O.I. N° 126 du 7 JUILLET 1999

BULLETIN OFFICIEL DES IMPÔTS

6 E-4-99

N° 126 du 7 JUILLET 1999

6 I.D.L. / 16 - E 4123

INSTRUCTION DU 24 JUIN 1999

TAXE PROFESSIONNELLE. COTISATION DE PEREQUATION

LOI DE FINANCES POUR 1999, N° 98-1266 DU 30 DECEMBRE 1998, A IX ET B II DE L'ARTICLE 44

(J.O. DU 31 DECEMBRE 1998)

(CGI, ARTICLE 1648 D)

NOR : ECO F 99 20922 J

[Bureau C2]

|

PRESENTATION

L'article 44 de la loi de finances pour 1999 (n° 8-1266 du 30 décembre 1998) relève progressivement sur cinq années, de 1999 à 2003, les taux de la cotisation de péréquation prévue à l'article 1648 D du code général des impôts due dans les communes où le taux global d'imposition à la taxe professionnelle est inférieur au taux global moyen constaté l'année précédente au niveau national. Cette instruction présente les nouveaux taux applicables. • |

||||

1.Les établissements situés dans une commune où le taux global d'imposition à la taxe professionnelle est inférieur au taux global moyen constaté l'année précédente au niveau national, sont soumis à la cotisation de péréquation visée à l'article 1648 D du code général des impôts (voir DB 6 E 4123 ).

L'article 44 de la loi de finances pour 1999 prévoit le relèvement progressif du taux de cette cotisation jusqu'en 2003.

1. Situation jusqu'en 1998

a) Taux applicables

2.Les taux initiaux de cette cotisation de 1 %, 0,75 % et 0,5 %, prévus au II de l'article 1648 D précité, ont été majorés par l'article 31 de la loi de finances pour 1989 (n°88-1149 du 23 décembre 1988) codifié au II bis de l'article 1648 D et portés respectivement à 1,70 %, 1,25 % et 0,80 % pour les impositions établies au titre des années 1990 et suivantes (BOI 6 E-2-89).

b) Bénéficiaires du produit de la cotisation

3.Le produit de la cotisation liquidée en retenant les taux initiaux revient au fonds national de péréquation de la taxe professionnelle (article 1648 A bis du code général des impôts).

Le produit de la majoration prévue au II bis de l'article 1648 D est reversé au budget général de l'Etat.

2. Situation nouvelle à compter de 1999

a) Relèvement des taux de la cotisation de péréquation

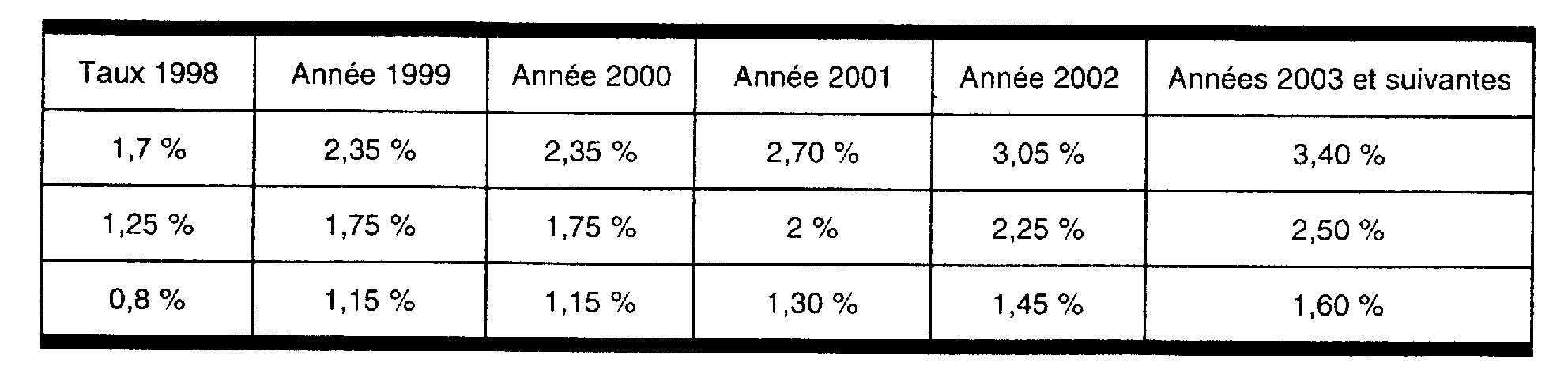

4.Le IX du A de l'article 44 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) relève progressivement, à compter de l'imposition due au titre de l'année 1999, les taux de la cotisation de péréquation selon les modalités suivantes :

Les dispositions du II bis de l'article 1648 D sont modifiées en conséquence.

b) Bénéficiaire

5.Le produit de ces nouvelles majorations est reversé au budget général de l'Etat (II du B de l'article 44 de la loi de finances pour 1999 précitée).

c) Modalités de calcul

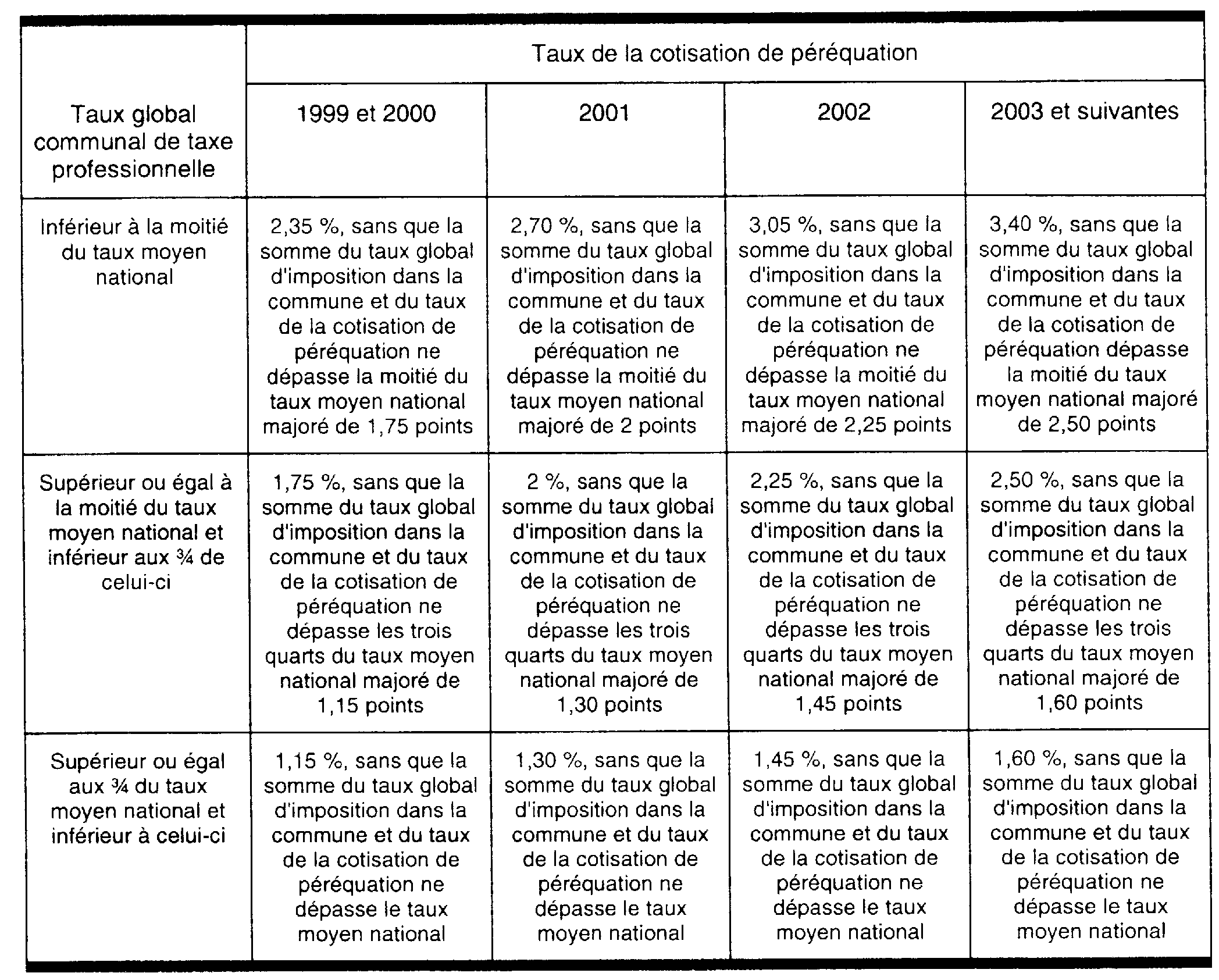

6.Le taux de la cotisation de péréquation effectivement appliqué au titre de l'établissement concerné varie en fonction du rapport existant entre le taux global moyen de taxe professionnelle constaté l'année précédente au niveau national et le taux global constaté dans la commune au titre de l'année d'imposition.

Aussi, à compter de 1999, le taux de la cotisation de péréquation doit-il être déterminé comme suit :

7.Le champ d'application de la cotisation de péréquation ainsi que les règles d'établissement, de recouvrement et de contentieux ne sont pas modifiés.

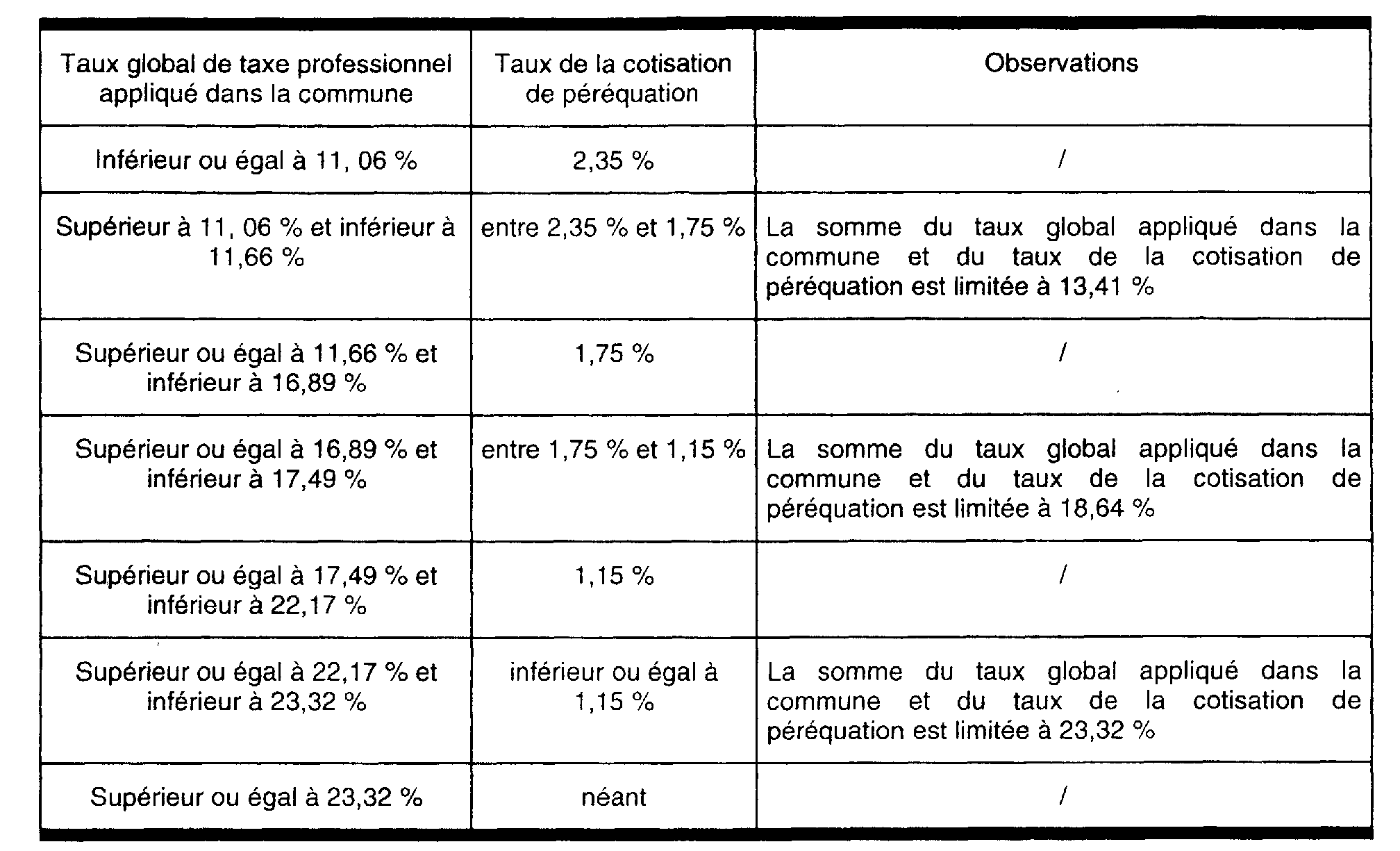

Pour l'année 1999, les différents taux de la cotisation de péréquation sont déterminés en annexe I.

8.Une instruction à paraître précisera les modalités de prise en compte de l'augmentation de la cotisation de péréquation pour l'application des dispositions du 1 ter de l'article 1647 B sexies du code général des impôts relatives au plafonnement des cotisations en fonction de la valeur ajoutée.

Annoter : DB 6E 4123 n° 23 à 41

BOI 6 E-2-89

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE I

Pour le calcul du montant du taux de la cotisation de péréquation due au titre de 1999, le taux global moyen national à utiliser est celui constaté en 1998 et qui s'établit à : 23,32 %.