B.O.I. N° 59 DU 3 JUIN 2010

BULLETIN OFFICIEL DES IMPÔTS

6 E-2-10

N° 59 DU 3 JUIN 2010

INSTRUCTION DU 25 MAI 2010

COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. DECLARATION DES SALARIES.

(C.G.I., art. 1586 octies)

NOR : ECE L 10 10021 J

Bureau B 2

|

PRESENTATION

Les entreprises dans le champ d'application de la cotisation foncière des entreprises (CFE) et dont le chiffre d'affaires réalisé au cours de la période de référence est supérieur à 152 500 euros sont soumises à une obligation déclarative. En application du II de l'article 1586 octies du code général des impôts, cette déclaration (n° 1330-CVAE) mentionne, par établissement, le nombre de salariés employés au cours de la période pour laquelle la déclaration est établie. Les salariés qui exercent leur activité plus de trois mois sur un lieu situé hors de l'entreprise qui les emploie sont déclarés à ce lieu. La déclaration n° 1330-CVAE permet ainsi à l'administration de répartir la CVAE entre les collectivités territoriales. Un décret à paraître prochainement précise les conditions d'application du II de l'article 1586 octies déjà cité. Toutefois, pour la déclaration n° 1330-CVAE à souscrire avant le 15 juin 2010, les entreprises ont la possibilité d'appliquer une règle simplifiée consistant à déclarer les salariés dans la commune où ils sont en activité au 31 décembre 2009. • |

||||

A. PRINCIPES GENERAUX

1.Les entreprises dans le champ d'application de la cotisation foncière des entreprises (CFE) et dont le chiffre d'affaires réalisé au cours de la période de référence est supérieur à 152 500 euros sont soumises à une obligation déclarative.

2.En application du II de l'article 1586 octies du code général des impôts, cette déclaration (n° 1330-CVAE) mentionne, par établissement, le nombre de salariés employés au cours de la période pour laquelle la déclaration est établie. Les salariés qui exercent leur activité plus de trois mois sur un lieu situé hors de l'entreprise qui les emploie sont déclarés à ce lieu.

La déclaration n° 1330-CVAE permet ainsi à l'administration de répartir la CVAE entre les collectivités territoriales.

Elle recense au titre de la période de référence :

- le chiffre d'affaires réalisé ;

- la valeur ajoutée produite ;

- la liste des établissements de l'entreprise ;

- l'effectif salarié rattaché à chacun de ces établissements ;

- la liste des lieux d'exercice des salariés employés plus de trois mois hors de l'entreprise ;

- l'effectif salarié rattaché à chacun de ces lieux d'exercice.

3.Cette déclaration doit être déposée auprès du service des impôts dont relève le principal établissement.

Elle est obligatoire dès 2010 quand bien même aucune CVAE n'est due au titre de la valeur ajoutée réalisée en 2009.

Toutefois, les entreprises qui n'exerçaient aucune activité au 1 er janvier 2009 (création en cours d'année 2009) sont dispensées de cette déclaration .

Les modalités de déclaration des effectifs sont prévues dans le projet de décret joint en annexe 1 , qui insère dans l'annexe III au CGI les articles 328 G bis à 328 G quinquies.

4.Les règles fixées par le projet de décret joint en annexe 1 , applicables pour la répartition effective de la CVAE (années 2011 et suivantes), sont également applicables pour la déclaration déposée avant le 15 juin 2010.

C'est ainsi que :

• les salariés s'entendent de ceux qui sont titulaires d'un contrat de travail à durée déterminée ou indéterminée ou d'un contrat de mission mentionné à l'article L.1251-1 du code du travail conclu avec l'entreprise de travail temporaire assujettie ;

• les salariés doivent être déclarés par leur employeur juridique 1 ;

• les salariés doivent être déclarés à leur lieu d'exercice d'activité hors de l'entreprise lorsqu'ils y déploient, à titre principal, leur activité plus de trois mois consécutifs ;

• les salariés dont le contrat de travail ou de mission est inférieur à un mois ne doivent pas être déclarés ;

• les apprentis, les titulaires d'un contrat initiative emploi, les titulaires d'un contrat insertion-revenu minimum d'activité, les titulaires d'un contrat d'accompagnement dans l'emploi, les titulaires d'un contrat d'avenir, les titulaires d'un contrat de professionnalisation et les salariés expatriés n'ont pas à être déclarés ;

• la période de suspension d'un contrat de travail 2 n'est pas prise en compte ;

• un salarié est considéré comme continuant à exercer son activité dans l'établissement si, pour une durée de moins de trois mois, il suit une formation hors de cet établissement ou il exerce son activité hors de cet établissement ;

• les entreprises à établissement unique et qui n'emploient pas de salarié exerçant leur activité plus de trois mois hors de l'entreprise sont tenues à une déclaration 1330, mais dispensées de la déclaration des effectifs ;

• la valeur ajoutée des entreprises ne comptant aucun salarié est répartie en fonction des valeurs locatives foncières de ces établissements ;

• le décompte des salariés tient compte de la quotité de travail, un salarié à mi-temps comptant ainsi pour 0,5 équivalent temps plein travaillé (ETPT) ;

• le décompte des salariés tient compte de l'activité pendant la période de référence décomptée en nombre de jours . Ainsi, un salarié recruté à plein temps en mi-année (lorsque l'exercice coïncide avec l'année civile) compte pour 0,5 ETPT.

Ces règles feront l'objet d'une instruction à paraître très prochainement dans la série 6 E, laquelle apportera également, et notamment, les précisions suivantes :

5. Pondération des effectifs employés dans les établissements industriels

Les salariés employés dans un établissement pour lequel les valeurs locatives des immobilisations industrielles évaluées dans les conditions prévues aux articles 1499 et 1501 représentent plus de 20 % de la valeur locative des immobilisations imposables à la CFE, obtenue avant application éventuelle de l'abattement de 30 % prévu par le 1° de l'article 1467, sont pondérés par un coefficient de 2. Cette pondération est effectuée par l'administration.

6. Etablissements situés sur plusieurs communes

Lorsque l'établissement au sein duquel sont employés un ou plusieurs salariés est situé sur le territoire de plusieurs communes, l'établissement doit être ventilé au prorata de sa valeur locative foncière en plusieurs lieux correspondant aux différentes communes. Les salariés qui exercent leur activité dans l'établissement sont ensuite répartis entre ces lieux selon ce même prorata.

Il est rappelé que l'entreprise opère elle-même la ventilation de l'effectif salarié entre les communes, et au prorata des valeurs locatives foncières telles qu'apparaissant sur les derniers avis de CFE (ou de taxe professionnelle pour la déclaration à effectuer en 2010).

B. CAS PARTICULIER DE LA DECLARATION A EFFECTUER EN 2010

7. Compte tenu de la difficulté, pour les entreprises, d'effectuer le décompte de leurs salariés sur la période passée, la règle citée au n° 4 ci-dessus, relative au décompte de l'activité pendant la période de référence, est assouplie en 2010 .

Les entreprises ont en effet la possibilité, pour la déclaration n° 1330-CVAE à déposer en 2010, de déclarer les salariés en activité à la date du 31 décembre 2009, et non pas en fonction de l'activité pendant la période de référence .

Si elles ont recours à cette règle simplifiée, les règles prévues de détermination des ETPT en fonction de la période d'activité sur la période de référence définie à l'article 1586 quinquies ne s'appliqueront donc pas pour la déclaration à déposer en 2010. Il en va de même des règles prévues en cas de mobilité aux 1 et 2 de l'article 328 G quater (décompte en fonction du nombre de jours) de l'annexe III au CGI.

8. Précision : Pour l'appréciation de la période de trois mois hors de l'établissement ou de l'entreprise, il est tenu compte de la période courant au-delà du 31 décembre 2009.

Exemple : Une entreprise à établissement unique située dans la commune A emploie 50 salariés à temps plein. Au 31 décembre 2009 :

- 40 salariés exerçaient leur activité dans l'établissement ;

- 5 hors de l'entreprise dans la commune B, depuis le 1 er septembre 2009 (soit depuis plus de trois mois) ;

- 3 hors de l'entreprise dans la même commune B, depuis le 1 er novembre 2009 et jusqu'au 1 er mars 2010 (soit plus de trois mois en tout) ;

- 2 hors de l'entreprise, dans la commune B, depuis le 1 er novembre 2009 et jusqu'au 15 janvier 2010 (soit moins de trois mois en tout).

Sur sa déclaration à produire avant le 15 juin 2010, cet établissement déclarera :

- 40 + 2 = 42 ETPT dans la commune A ;

- 5 + 3 = 8 ETPT dans la commune B.

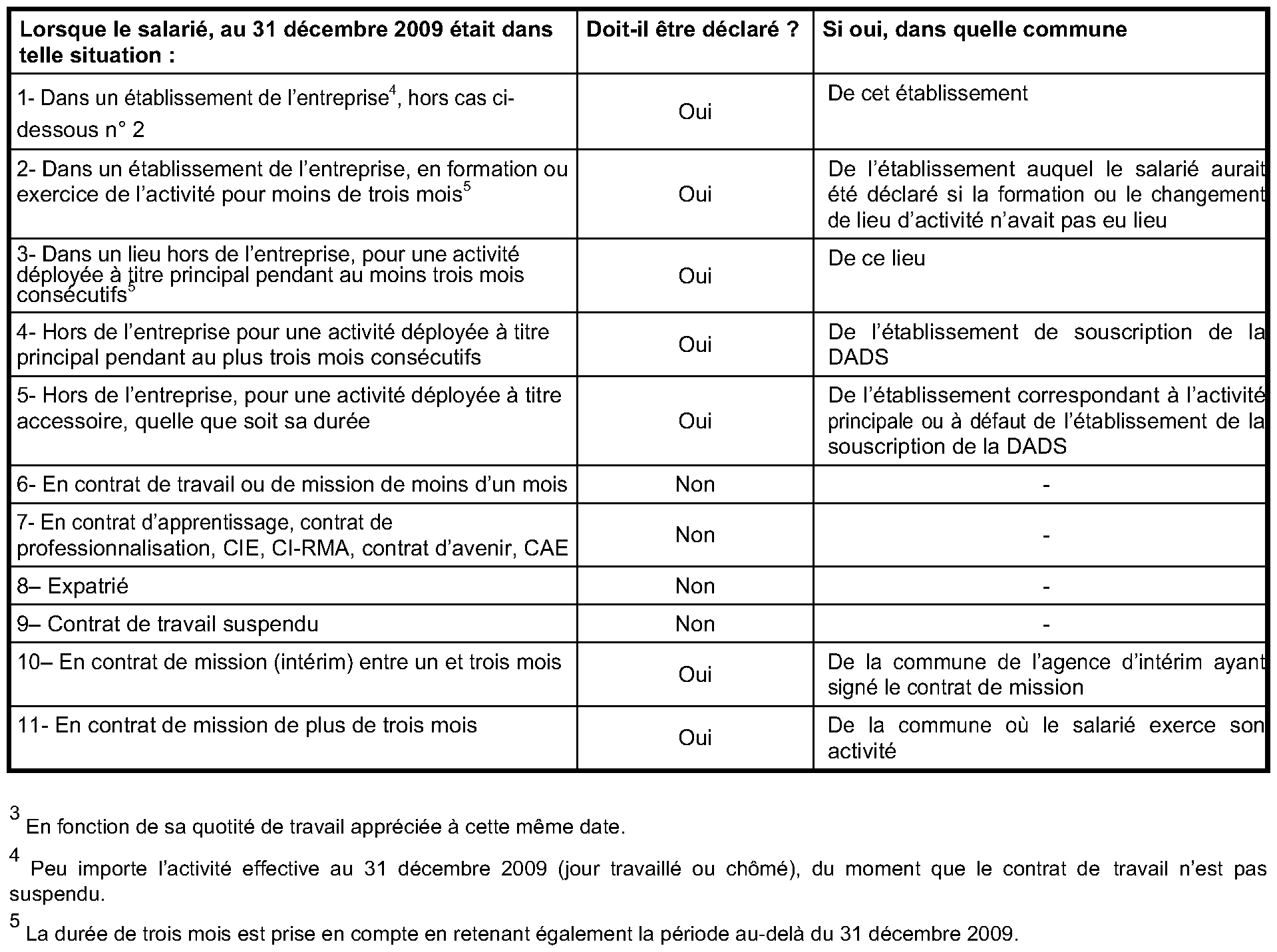

9.La combinaison de cette règle simplifiée mentionnée au n° 7 et des autres règles du décret est résumée en annexe 2 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Projet de décret

Projet de Décret n° du

relatif aux modalités de déclaration du nombre des salariés employés par les contribuables assujettis à la cotisation sur la valeur ajoutée des entreprises

Le Premier ministre,

Sur le rapport du ministre de l'économie, de l'industrie et de l'emploi et du ministre du budget, des comptes publics et de la réforme de l'Etat,

Vu le code général des impôts, notamment son article 1586 octies et l'annexe III à ce code,

Vu l'article 2 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010,

Vu l'avis du Comité des finances locales en date du :

Décrète :

Article 1er

Dans l'annexe III au code général des impôts, au livre premier, deuxième partie, titre I bis, Chapitre unique, il est ajouté un I bis intitulé : « Cotisation sur la valeur ajoutée des entreprises » qui comprend les articles 328 G bis à 328 G quinquies ainsi rédigés :

« Art. 328 G bis – La déclaration de cotisation sur la valeur ajoutée des entreprises des assujettis mentionnée à l'article 1586 octies du code général des impôts doit indiquer, par établissement situé en France, le nombre de salariés employés au cours de la période de référence mentionnée à l'article 1586 quinquies.

Les salariés qui, au cours de cette même période de référence, déploient, à titre principal, leur activité plus de trois mois consécutifs sur un lieu situé en France hors de l'entreprise qui les emploie, sont déclarés au lieu d'exercice de leur activité.

La déclaration mentionnée au premier alinéa comporte :

1. Les informations suivantes relatives à l'entreprise :

- la dénomination de l'entreprise ;

- le numéro d'identité attribué à l'établissement principal dans les conditions du second alinéa de l'article R. 123-221 du code de commerce ;

- l'adresse de l'entreprise ;

- l'activité de l'entreprise ;

- la période de référence mentionnée à l'article 1586 quinquies du code général des impôts ;

- le chiffre d'affaires réalisé et la valeur ajoutée produite au cours de la période de référence mentionnée à l'article 1586 quinquies du code précité.

2. Pour les entreprises ayant plusieurs établissements ou employant des salariés mentionnés au 3, la liste du ou des établissements et les précisions y afférentes suivantes :

- les cinq derniers caractères du numéro d'identité attribué dans les conditions du second alinéa de l'article R. 123-221 du code de commerce ;

- le numéro du département ;

- la ou les communes de localisation ;

- le code INSEE de la commune ;

- les effectifs exprimés en équivalents temps plein travaillé au sens de l'article 328 G ter.

3. La liste, le cas échéant, des lieux d'exercice des salariés employés plus de trois mois hors de l'entreprise et les précisions y afférentes, c'est-à-dire l'ensemble des précisions visées au 2, à l'exception des cinq derniers caractères du numéro d'identité attribué dans les conditions du second alinéa de l'article R. 123-221du code de commerce . »

« Art. 328 G ter – 1. Les salariés s'entendent de ceux qui sont titulaires d'un contrat de travail à durée déterminée ou indéterminée ou d'un contrat de mission mentionné à l'article L.1251-1 du code du travail conclu avec l'entreprise de travail temporaire assujettie mentionnée au premier alinéa de l'article 328 G bis si le contrat de travail ou le contrat de mission est conclu pour une durée supérieure ou égale à un mois.

Les salariés doivent être déclarés par l'employeur assujetti ayant conclu le contrat de travail ou le contrat de mission.

Toutefois, les assujettis doivent déclarer les salariés détachés par un employeur établi hors de France dans les conditions visées aux articles L.1261-1 à L.1261-3 du code du travail.

Ne doivent pas être déclarés :

- les apprentis ;

- les titulaires d'un contrat initiative emploi ;

- les titulaires d'un contrat insertion-revenu minimum d'activité ;

- les titulaires d'un contrat d'accompagnement dans l'emploi ;

- les titulaires d'un contrat d'avenir ;

- les titulaires d'un contrat de professionnalisation ;

- les salariés expatriés ;

- les salariés qui n'ont exercé aucune activité au cours de la période de référence mentionnée à l'article 1586 quinquies du code général des impôts.

4. Le nombre de salariés à déclarer est exprimé en unités de décompte dites équivalent temps plein travaillé ou ETPT.

Ce décompte est proportionnel à l'activité des salariés, mesurée par leur quotité de temps de travail et par leur période d'activité, sur la période de référence mentionnée à l'article 1586 quinquies du code général des impôts, sauf lorsque le contrat de travail est suspendu.

Le nombre d'ETPT est exprimé avec deux décimales et arrondi au centième le plus proche.

« Art. 328 G quater – 1. Lorsque les salariés exercent leur activité, au cours de la période de référence mentionnée à l'article 1586 quinquies du code général des impôts, soit dans plusieurs établissements de l'entreprise, soit, pendant des durées de plus de trois mois, sur un ou plusieurs lieux d'exercice d'activité hors de l'entreprise, soit à la fois dans ces deux situations, ils sont alors déclarés au niveau de chaque établissement ou de chaque lieu d'exercice d'activité au prorata du nombre de jours d'exercice de l'activité dans chacun de ces établissements ou de ces lieux.

Un salarié est considéré comme continuant à exercer son activité dans l'établissement si, pour une durée de moins de trois mois il suit une formation hors de cet établissement ou il exerce son activité hors de cet établissement.

2. Lorsque les salariés exercent leur activité, au cours de la période de référence mentionnée à l'article 1586 quinquies du code précité dans un ou plusieurs lieux d'exercice d'activité hors de l'entreprise pendant des durées d'au plus trois mois, ils sont, pour le nombre de jours d'exercice de l'activité dans chacun de ces lieux, déclarés au niveau de l'établissement retenu pour la déclaration annuelle des données sociales transmise selon le procédé informatique mentionné à l'article 89 A du code général des impôts ou, en l'absence de recours à ce procédé, l'établissement qui aurait été retenu si le procédé informatique mentionné à l'article 89 A du code précité avait été utilisé.

La notion d'établissement s'entend au sens de la cotisation foncière des entreprises telle que mentionnée à l'article 310 HA de l'annexe II au présent code.

« Art. 328 G quinquies – Lorsque l'entreprise n'emploie aucun salarié en France, la valeur ajoutée est répartie selon les mêmes modalités que celles prévues lorsque la déclaration des salariés par établissement mentionnée au II de l'article 1586 octies du code général des impôts fait défaut.

La valeur ajoutée des entreprises qui sont soumises aux dispositions du II de l'article 1647 D du code précité est déclarée et, en l'absence d'effectif salarié employé par l'entreprise, imposée au lieu d'imposition à la cotisation minimum prévu au II de cet article. »

Article 2

Le ministre de l'économie, de l'industrie et de l'emploi et le ministre du budget, des comptes publics et de la réforme de l'Etat sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le

Par le Premier ministre :

François FILLON

Le ministre de l'économie, de l'industrie et de l'emploi,

Christine LAGARDE

Le ministre du budget, des comptes publics et de la réforme de l'Etat,

François BAROIN

•

Annexe 2

Recensement des différents cas de figure

1 Exception : les assujettis doivent déclarer les salariés détachés par un employeur établi hors de France dans les conditions visées aux articles L. 1261-1 à L. 1261-3 du code du travail.

2 En application du code du travail, notamment en cas d'accident du travail ou de maladie professionnelle.