B.O.I. N° 44 DU 18 MAI 2011

II. Taux retenu

24.Le taux est fixé à :

- 100 % pour 2010 ;

- 75 % pour 2011 ;

- 50 % pour 2012 ;

- 25 % pour 2013.

III. Exemple de calcul

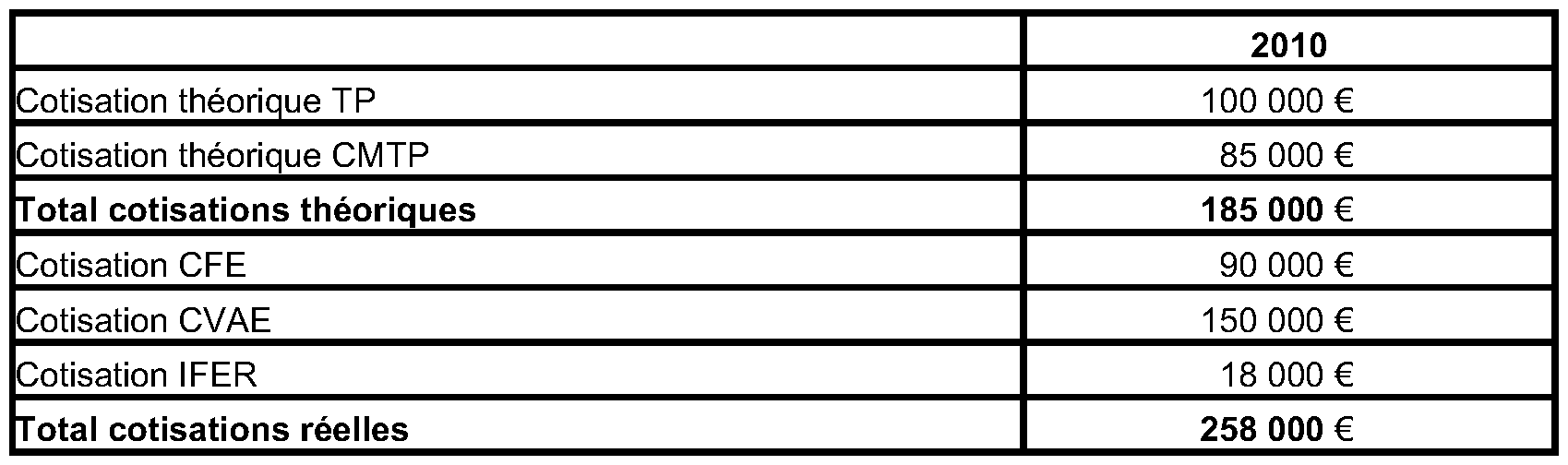

25.Une entreprise, imposable à la CET et à l'IFER au titre de 2010, acquitte les cotisations suivantes (frais de gestion de la fiscalité locale inclus, lorsque ces frais s'appliquent) :

Le montant de la différence entre les cotisations réelles de l'année 2010 dues par l'entreprise et 110 % de ses cotisations théoriques de la même année s'élève à :

258 000 – (1,1 x 185 000) = 54 500 €.

Le montant du dégrèvement transitoire dont peut bénéficier l'entreprise de 2010 à 2013 est obtenu comme suit :

Le montant de la différence entre les cotisations réelles 2010 et les cotisations théoriques 2010 étant supérieur à 10 % du montant de ces dernières et à 500 euros, l'entreprise pourra bénéficier du dégrèvement transitoire au titre de chacune des années 2010 à 2013.

C. IMPUTATION DU DEGREVEMENT TRANSITOIRE SUR LES COTISATIONS ELIGIBLES

26.Le dégrèvement transitoire s'impute sur les cotisations effectivement dues de CET et d'IFER de l'année d'imposition. Ces cotisations sont déterminées de la même manière que les cotisations figurant au premier terme de la différence à retenir pour le calcul du dégrèvement (cf. n os 11 à 14 ).

Ainsi, pour 2010, les cotisations sur lesquelles le dégrèvement transitoire s'impute s'entendent des cotisations réelles 2010 définies au n° 11 .

27.Le dégrèvement transitoire n'est susceptible de s'imputer que sur les cotisations éligibles dues par l'entreprise au titre de chacune des années 2010 à 2013. Il ne constitue pas un crédit d'impôt et ne peut donc pas donner lieu à restitution lorsque son montant est supérieur à celui de la cotisation de l'année d'imposition.

Le dégrèvement transitoire s'impute sur les cotisations de CET et d'IFER dans l'ordre suivant :

1° CFE ;

2° CVAE ;

3° IFER.

28.En application de l'article 1647 C quinquies B, les soldes de ces impôts peuvent être réduits, sous la responsabilité des redevables, du montant du dégrèvement transitoire attendu. Toutefois, en cas d'erreur de plus de 10 %, la majoration de 10 % prévue au 1 de l'article 1730 s'applique à la CFE et à l'IFER non payées dans les délais, après ordonnancement du dégrèvement transitoire.

29.Les redevables sont autorisés, sous leur responsabilité, à réduire le montant des acomptes de CFE et d'IFER dues au titre des années 2011 à 2013 de la moitié du montant du dégrèvement transitoire attendu à la date du paiement de l'acompte. En cas d'erreur de plus de 10 %, la majoration de 10 % prévue au 1 de l'article 1730 s'applique à la CFE et à l'IFER non payées dans les délais, après ordonnancement du dégrèvement transitoire.

S'agissant de la réduction du montant des acomptes de CVAE en cas de dégrèvement transitoire attendu, il convient de se reporter au BOI 6 E-3-10 (n os3 et 4 ).

30. Précision : Les entreprises qui ne sont redevables, après la réforme, que de l'IFER et qui n'étaient redevables, avant la réforme, ni de la taxe professionnelle, ni de la cotisation minimale assise sur la valeur ajoutée, bénéficient du dégrèvement transitoire et ne sont donc pas tenues d'acquitter le montant de l'IFER au titre de l'année 2010. Elles ne sont toutefois pas dispensées du dépôt, d'une demande contentieuse de dégrèvement transitoire dans le délai de réclamation prévu pour la CFE (voir n° 35 ).

D. ARTICULATION DU DEGREVEMENT TRANSITOIRE AVEC LES DISPOSITIONS EXISTANTES

I. Articulation du dégrèvement transitoire avec le crédit d'impôt et les autres dégrèvements de CET

31. Le dégrèvement transitoire s'applique après application des dispositifs de CET suivants :

- dégrèvement de CVAE (art. 1586 quater) ;

- crédit de CFE dans les zones de restructuration de la défense (art. 1647 C septies) ;

- dégrèvement de CFE pour réduction d'activité (art. 1647 bis) ;

- plafonnement des cotisations de CET en fonction de la valeur ajoutée (art. 1647 B sexies).

32.Ainsi, les cotisations de CET sur lesquelles le dégrèvement transitoire est susceptible de s'imputer s'entendent des cotisations après application du crédit d'impôt et des dégrèvements susvisés.

33.De même, les cotisations de CET à retenir pour le calcul du dégrèvement de CFE pour réduction d'activité et du plafonnement des cotisations de CET en fonction de la valeur ajoutée (PVA) s'entendent avant application du dégrèvement transitoire.

34.Dans le cas où l'entreprise, au titre d'une même année, bénéficie du dégrèvement transitoire avant que le PVA ait pu lui être accordé, le montant du dégrèvement transitoire doit être recalculé puisqu'il convient, pour sa détermination, de prendre en compte le montant du PVA dans chacun des deux membres de la différence.

II. Articulation du dégrèvement transitoire avec les cotisations minimum de CET

35.Le dégrèvement transitoire est susceptible de s'appliquer à la cotisation minimum foncière des entreprises prévue par l'article 1647 D et à la cotisation minimum sur la valeur ajoutée des entreprises mentionnée à l'article 1586 septies.