B.O.I. N° 36 du 22 février 1993

II - FIXATION DES TAUX DE TAXE PROFESSIONNELLE POUR LA PREMIERE ANNEE D'APPLICATION DU REGIME DES COMMUNAUTES DE VILLES

A - PRINCIPE

Le paragraphe II de l'article 1609 nonies C prévoit que la première année où il est fait application à un groupement du régime des communautés de villes, le taux de taxe professionnelle voté par le conseil de communauté ne peut excéder le taux moyen de taxe professionnelle des communes membres constaté l'année précédente, pondéré par l'importance relative des bases de taxe professionnelle de ces communes.

Le taux moyen pondéré de taxe professionnelle des communes membres est majoré, le cas échéant, du taux de taxe professionnelle fixé l'année précédente :

- pour le syndicat ou le district auquel la communauté de villes s'est substituée de plein droit ;

- pour le district ou la communauté urbaine qui s'est transformé en communauté de villes ;

- pour le district, la communauté urbaine, ou la communauté de communes en cas d'option pour le régime des communautés de villes.

Le taux ainsi obtenu est le taux maximum ; la communauté peut, bien entendu, fixer un taux inférieur au maximum.

111Le taux de taxe professionnelle voté par la communauté de villes s'applique dans toutes les communes membres, dès la première année, lorsque le taux de taxe professionnelle de la commune la moins imposée était l'année précédente égal ou supérieur à 90 % du taux de taxe professionnelle de la commune la plus imposée ; dans les autres cas, il y a unification progressive des taux de taxe professionnelle au sein de la communauté de villes (cf ci-après n° 115 ).

B - DETERMINATION DU TAUX DE TAXE PROFESSIONNELLE

112Le taux de taxe professionnelle susceptible d'être voté, la première année, par la communauté de villes est donc au plus égal à la somme du taux moyen pondéré de la taxe professionnelle des communes membres et, le cas échéant, du taux de la taxe professionnelle du groupement préexistant.

113Le taux moyen pondéré de la taxe professionnelle des communes membres est égal au rapport entre :

- la somme des produits nets de taxe professsionnelle compris dans les rôles généraux établis, au titre de l'année précédente, au profit des communes membres ;

- et la somme des bases nettes de taxe professionnelle imposées au titre de la même année au profit de ces communes.

Après avoir déterminé le taux maximum de taxe professionnelle, le groupement :

- vérifie que ce taux n'excède pas le taux plafond ;

- puis fixe son taux de taxe professionnelle en fonction du produit attendu.

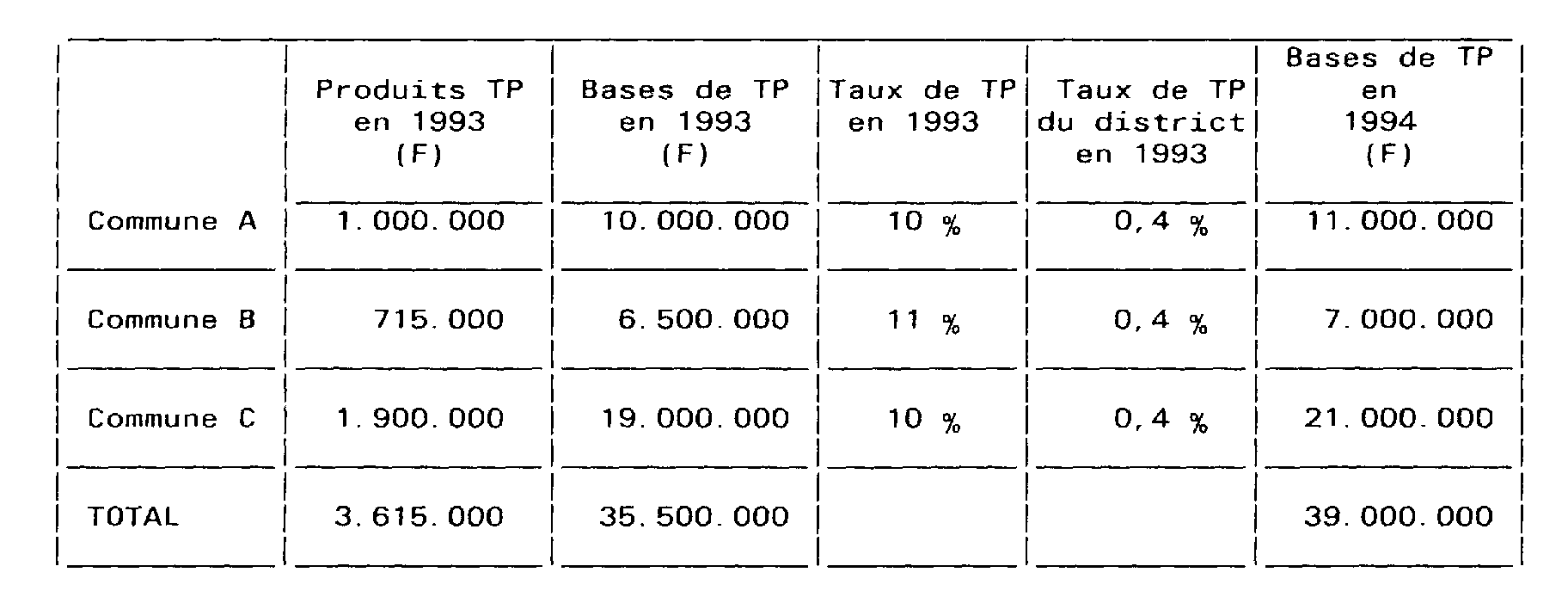

114 Exemple : Un district constitué de trois communes se transforme en communauté de villes en 1993.

Il se caractérise par les éléments suivants.

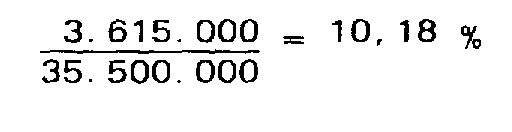

Le taux moyen pondéré des communes est égal à :

Le taux de taxe professionnelle de la communauté de villes en 1994 ne pourra excéder 10,18 % + 0,4 % soit 10,58 %.

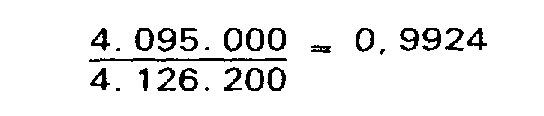

Le produit assuré de la communauté pour 1994 est égal à 39.000.000 x 10,58 % = 4.126.200 F.

Si la communauté arrête en 1994 un produit attendu de 4.095.000 F, la variation du taux de taxe professionnelle est égale à

Le taux de taxe professionnelle de la communauté en 1994 sera de : 10,58 % x 0,9924 = 10,499 % arrondi à 10,50 %.

Le nouveau taux s'applique dans toutes les communes dès la première année puisque, en 1993, le taux de taxe professionnelle de la commune la moins imposée (10 %) était supérieur à 90 % du taux de taxe professionnelle de la commune la plus imposée (11 %).

III - UNIFICATION PROGRESSIVE DES TAUX DE TAXE PROFESSIONNELLE A L'INTERIEUR DE LA COMMUNAUTE DE VILLES

A - PRINCIPE

Le taux de taxe professionnelle communautaire déterminé conformément au II ci-dessus s'applique dès la première année lorsque le taux de taxe professionnelle de la commune la moins imposée était l'année précédente égal ou supérieur à 90 % du taux de taxe professionnelle de la commune la plus imposée.

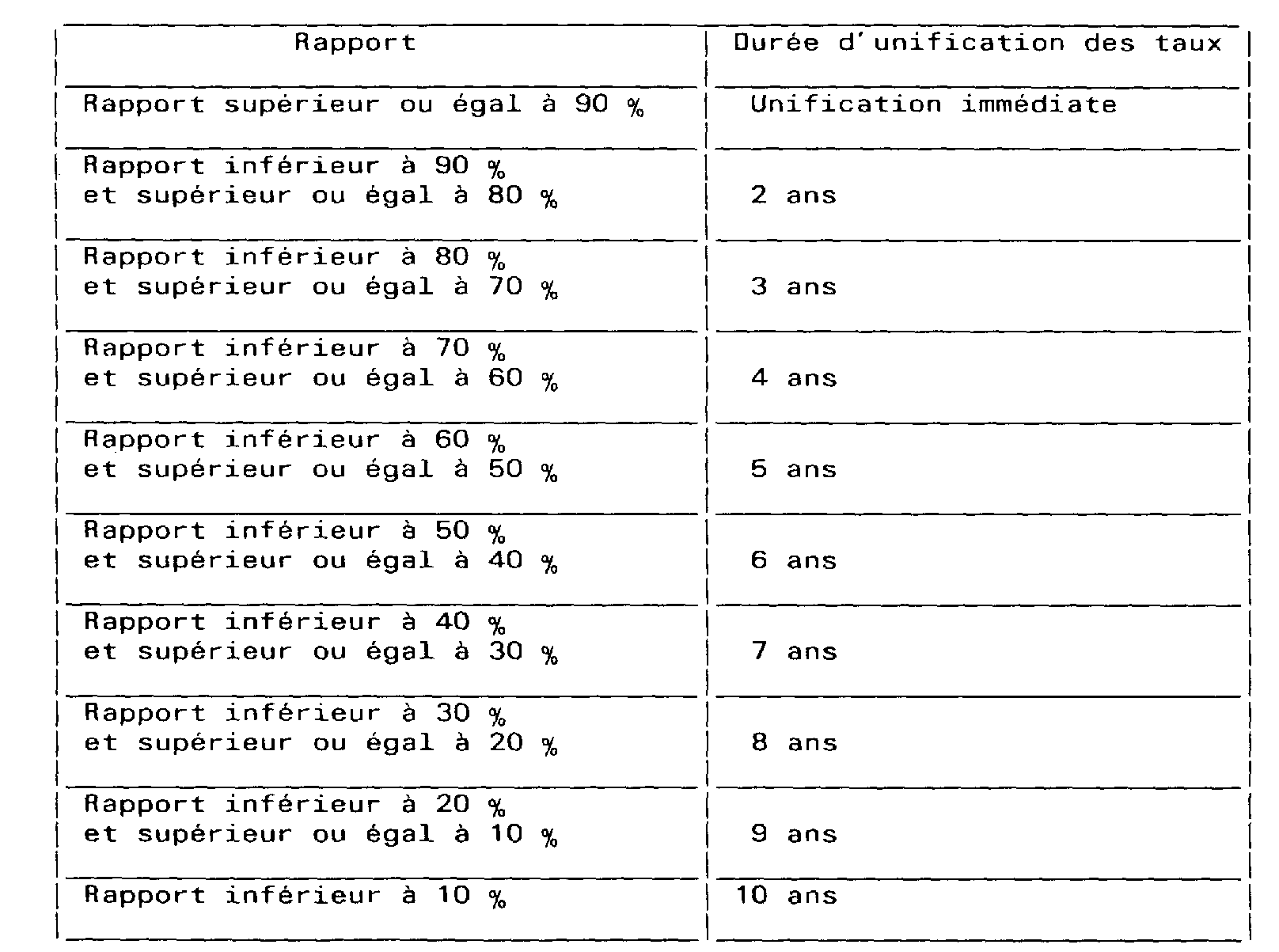

Dans le cas contraire, le troisième alinéa du 1° du II de l'article 1609 nonies C institue un mécanisme obligatoire d'unification progressive des taux de taxe professionnelle à l'intérieur de la communauté.

La durée d'unification progressive est fonction du rapport initial entre le taux de la commune la moins imposée et le taux de la commune la plus imposée :

Au cours de la période d'unification, les redevables de la taxe professionnelle sont dans chaque commune, imposés à un taux différent.

B - MODALITES D'APPLICATION

La séquence des opérations est la suivante :

117 1 - Détermination du taux de taxe professionnelle communautaire

Cf I et II ci-dessus.

118 2 - Détermination de la durée d'unification des taux de taxe professionnelle dans les communes membres

Cette durée est fixée, dès la première année d'application du régime des communautés de villes au groupement, en fonction de l'écart maximum entre les taux de taxe professionnelle des communes membres.

L'écart qui fixe cette durée (cf tableau ci-dessus) est égal au rapport suivant :

Les taux de taxe professionnelle sont ceux constatés l'année précédant celle de la première application du régime fiscal des communautés de villes au groupement.

119 3 - Réduction des écarts de taux

L'écart entre le taux de taxe professionnelle des communes membres et celui de la communauté est réduit, par fractions égales, chaque année.

Cette fraction est obtenue en divisant, pour chaque commune membre :

- la différence constatée entre le taux de taxe professionnelle voté par la communauté de villes pour la première année et le taux de taxe professionnelle voté par la commune l'année précédente :

- par la durée d'unification des taux de taxe professionnelle déterminée conformément au 2 ci-dessus.

La réduction de l'écart est positive ou négative selon que le taux de taxe professionnelle de la commune est inférieur ou supérieur au taux communautaire.

Pendant toute la période d'unification des taux de taxe professionnelle, le taux communal de référence (celui voté par la commune l'année précédant celle de l'application du régime communautaire) est augmenté ou diminué de la fraction de l'écart définie au 3 ci-dessus, multipliée par le rang de l'année dans la période d'unification.

120 Exemple : Une communauté de villes est constituée en 1993. La période d'unification est de trois ans. Si on suppose égale à T la fraction de l'écart à intégrer chaque année, le taux communal de taxe professionnelle de 1993 de chacune des communes membres est corrigé comme suit :

1994 :

taux communal 1993 ± T ;

1995 :

taux communal 1993 ± (T x 2) ;

1996 :

taux communal 1993 ± (T x 3).

121 4 - Détermination du taux de taxe professionnelle applicable dans chaque commune membre

Les taux obtenus pour chaque commune membre, après réduction des écarts, doivent, compte tenu de l'évolution des bases dans chaque commune et de l'évolution de la pression fiscale décidée par la communauté de villes, être corrigés de manière uniforme, afin d'obtenir le produit attendu par la communauté de villes, tel qu'il résulte du taux voté par cette dernière.

Cette correction est égale au rapport entre :

- d'une part, la différence entre le produit attendu par la communauté de villes et le total des produits obtenus dans chaque commune en multipliant les bases d'imposition de taxe professionnelle de l'année d'imposition par le taux communal obtenu après réduction de l'écart (cf ci-dessus n° 119 ) ;

- et, d'autre part, le total des bases d'imposition de taxe professionnelle de la communauté pour l'année considérée.

L'application de ce rapport aux taux de taxe professionnelle obtenus dans chaque commune après réduction des écarts donne le taux de taxe professionnelle applicable dans la commune.

Un exemple est donné en annexe.

SOUS-SECTION II :

FIXATION DES TAUX D'IMPOSITION PAR LES COMMUNES MEMBRES D'UNE COMMUNAUTE DE VILLES

122N'ayant plus compétence en matière de taxe professionnelle, les conseils municipaux des communes membres doivent fixer les taux d'imposition de la taxe d'habitation et des deux taxes foncières en respectant les deux règles suivantes :

- le plafonnement des taux prévu au I de l'article 1636 B septies du code général des impôts ;

- le lien entre le taux de la taxe d'habitation et celui de la taxe foncière sur les propriétés non bâties prévu au b du 1 du paragraphe I de l'article 1636 B sexies du code général des impôts.

Il conviendra donc, sur ce point, de se reporter, en tant que de besoin, aux instructions n os 49 du 10 mars 1988 et du 2 mars 1989.

123