B.O.I. N° 205 du 15 DECEMBRE 2005

ANNEXE I

MODALITES DE FIXATION DES TAUX PAR UNE COMMUNE FAISANT APPLICATION CUMULATIVEMENT DU DISPOSITIF PREVU AU 2° DE L'ARTICLE 103 DE LA LOI DE FINANCES POUR 2005 ET DE LA MAJORATION SPECIALE DU TAUX DE TAXE PROFESSIONNELLE

I. Données

Une commune se caractérise par les éléments suivants :

La commune n'a pas, au titre des trois années précédentes, augmenté ses taux d'imposition dans les conditions prévues au 5 ème alinéa du 2 du I de l'article 1636 B sexies du CGI. Elle peut donc, le cas échéant, faire usage du dispositif de déliaison à la baisse institué par la loi de finances pour 2005.

II. Séquence des opérations

A. CAS N° 1

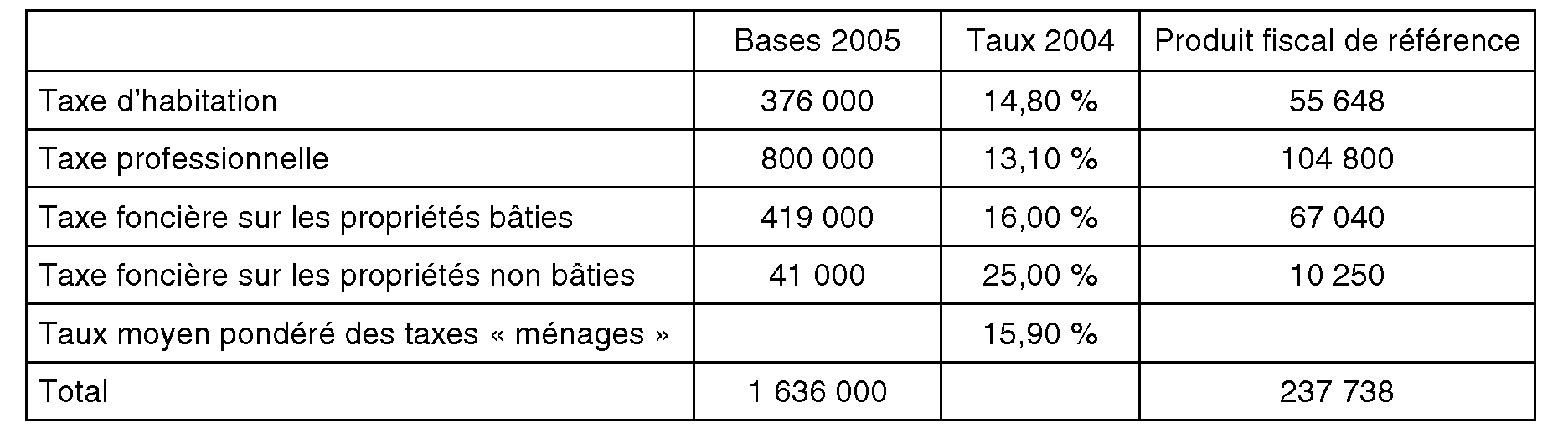

Le produit attendu pour 2005 des quatre taxes est fixé à 228 000 €, inférieur au produit de référence soit un coefficient de variation proportionnelle de 0,959038 ( 228 000 / 237 738).

1. Fixation du taux de taxe d'habitation

La commune décide de baisser son taux de taxe d'habitation à 14,00 % ; le coefficient de variation du taux de cette taxe est donc de 0,945945 (14 % / 14,80 %) et est inférieur au coefficient de variation proportionnelle.

Le produit attendu de cette taxe est donc de : 376 000 x 14,00 % = 52 640 € soit une baisse de 5,41 %.

2. Fixation du taux de taxe foncière sur les propriétés non bâties

La variation du taux de cette taxe doit être au moins égale à la diminution du taux de la taxe d'habitation. La commune décide de retenir cette variation et applique un coefficient de 0,945945.

Le taux de cette taxe est donc de 25,00 % x 0,945945 = 23,65 %.

Le produit attendu est donc de : 41 000 x 23,65 % = 9 697 €.

3. Fixation du taux de taxe foncière sur les propriétés bâties

La commune décide de baisser le taux de cette taxe à 14,21 %.

Le produit attendu est donc de : 419 000 x 14,21 % = 59 540 €.

4. Calcul du taux moyen pondéré des trois taxes (taxe d'habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties) de la commune en 2005.

(121 877 / 836 000 ) x 100 = 14,58 % soit un coefficient de variation par rapport à l'année précédente égal à 0,916981 (14,58 % / 15,90 %) et une baisse de 8,30 %.

La baisse du taux moyen pondéré des trois taxes est supérieure à celle du taux de taxe d'habitation. En conséquence, la variation à retenir pour la fixation du taux de taxe professionnelle de la commune de 2005 est celle du taux moyen pondéré des taxes ménages.

5. Fixation du taux de taxe professionnelle

La commune décide de recourir au dispositif de déliaison à la baisse prévu à l'article 103 de la loi de finances pour 2005.

Au cas particulier, la commune peut donc diminuer son taux de taxe professionnelle dans une proportion au moins égale à la moitié de la diminution du taux moyen pondéré de la taxe d'habitation et des taxes foncières.

Elle décide de retenir cette variation soit un coefficient de 0,958491 = [1 - (1 - 0,916981) / 2]. Le taux de cette taxe est donc de 13,10 % x 0,958491 = 12,56 %.

6. Modalités de calcul de la majoration spéciale de taxe professionnelle

La commune décide d'utiliser également la majoration spéciale du taux de taxe professionnelle.

- 1 ère condition :

Comme le taux de taxe professionnelle de la commune pour 2005 (12,56 %) est inférieur au taux moyen national de taxe professionnelle de 2004 des communes (14,86 %), elle peut donc prétendre à la majoration spéciale si la seconde condition est respectée.

- 2 nde condition :

Dès lors que le taux moyen pondéré de taxe d'habitation et des taxes foncières de la commune constaté en 2004 (15,90 %) est supérieur au taux moyen pondéré national TH/TF en 2004 des communes (15,82 %), la commune peut faire application de la majoration spéciale au titre de 2005.

- Calcul du taux de la majoration spéciale

Sous réserve de ne pas dépasser le taux moyen national de taxe professionnelle de l'année précédente (14,86 %), la commune peut majorer son taux de taxe professionnelle de 2005 dans la limite de 5 % de ce taux moyen soit 0,74 %.

Elle décide de majorer son taux de taxe professionnelle de 0,71 point pour le fixer à 13,27 % (12,56 % + 0,71 %).

Le produit attendu de taxe professionnelle est donc de : 800 000 x 13,27 % = 106 160 €.

B. CAS N° 2

Le produit attendu pour 2005 des quatre taxes est fixé à 248 000 €, supérieur au produit de référence soit un coefficient de variation proportionnelle de 1,043165 (248 000 /237 738).

1. Fixation du taux de taxe d'habitation

La commune décide de baisser son taux de taxe d'habitation à 14,00 % ; le coefficient de variation du taux de cette taxe est donc de 0,945945.

Le produit attendu de cette taxe est donc de : 376 000 x 14,00 % = 52 640 € soit une baisse de 5,41 %.

2. Fixation du taux de taxe foncière sur les propriétés non bâties

La variation du taux de cette taxe doit être au moins égale à la diminution du taux de la taxe d'habitation.

La commune décide de retenir cette variation et applique un coefficient de 0,945945.

Le taux de cette taxe est donc de 25,00 % x 0,945945 = 23,65 %.

Le produit attendu est donc de : 41 000 x 23,65 % = 9 697 €.

3. Fixation du taux de taxe foncière sur les propriétés bâties

La commune décide d'augmenter le taux de cette taxe et de le fixer à 18,65 %.

Le produit attendu est donc de : 419 000 x 18,65 % = 78 144 €.

4. Calcul du taux moyen pondéré des trois taxes (taxe d'habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non bâties) de la commune en 2005.

(140 481 / 836 000) x 100 = 16,80 % soit un coefficient de variation par rapport à l'année précédente égal à 1,056603 ( 16,80 % / 15,90 %) et une augmentation de 5,66 %.

Le coefficient de variation retenu pour la détermination du taux de taxe professionnelle de la commune est donc le coefficient de variation de la taxe d'habitation égal à 0,945945, celui-ci étant le seul négatif.

5. Fixation du taux de taxe professionnelle

La commune décide de recourir au dispositif de déliaison à la baisse prévu à l'article 103 de la loi de finances pour 2005.

Au cas particulier, la commune peut donc diminuer son taux de taxe professionnelle dans une proportion au moins égale à la moitié de la diminution du taux de taxe d'habitation.

Elle décide de retenir cette variation soit un coefficient de 0,972973 = [1 - (1 - 0,945945) / 2].

Le taux de taxe professionnelle est donc de 13,10 % x 0,972973 = 12,75 %.

6. Modalités de calcul de la majoration spéciale de taxe professionnelle

La commune décide d'utiliser également la majoration spéciale du taux de taxe professionnelle.

- 1 ère condition :

Comme le taux de taxe professionnelle de la commune pour 2005 (12,75 %) est inférieur au taux moyen national de taxe professionnelle de 2004 des communes (14,86 %), elle peut donc prétendre à la majoration spéciale si la seconde condition est respectée.

- 2 nde condition :

Dès lors que le taux moyen pondéré de taxe d'habitation et des taxes foncières de la commune constaté en 2004 (15,90 %) est supérieur au taux moyen pondéré national TH/TF en 2004 des communes (15,82 %), la commune peut faire application de la majoration spéciale au titre de 2005.

- Calcul du taux de la majoration spéciale

Sous réserve de ne pas dépasser le taux moyen national de taxe professionnelle de l'année précédente (14,86 %), la commune peut majorer son taux de taxe professionnelle de 2005 dans la limite de 5 % de ce taux moyen soit 0,74 %.

Elle décide de majorer son taux de taxe professionnelle de 0,69 point pour le fixer à 13,44 % ( 12,75 % + 0,69 %).

Le produit attendu de taxe professionnelle est donc de : 800 000 x 13,44 % = 107 520 €.

ANNEXE II

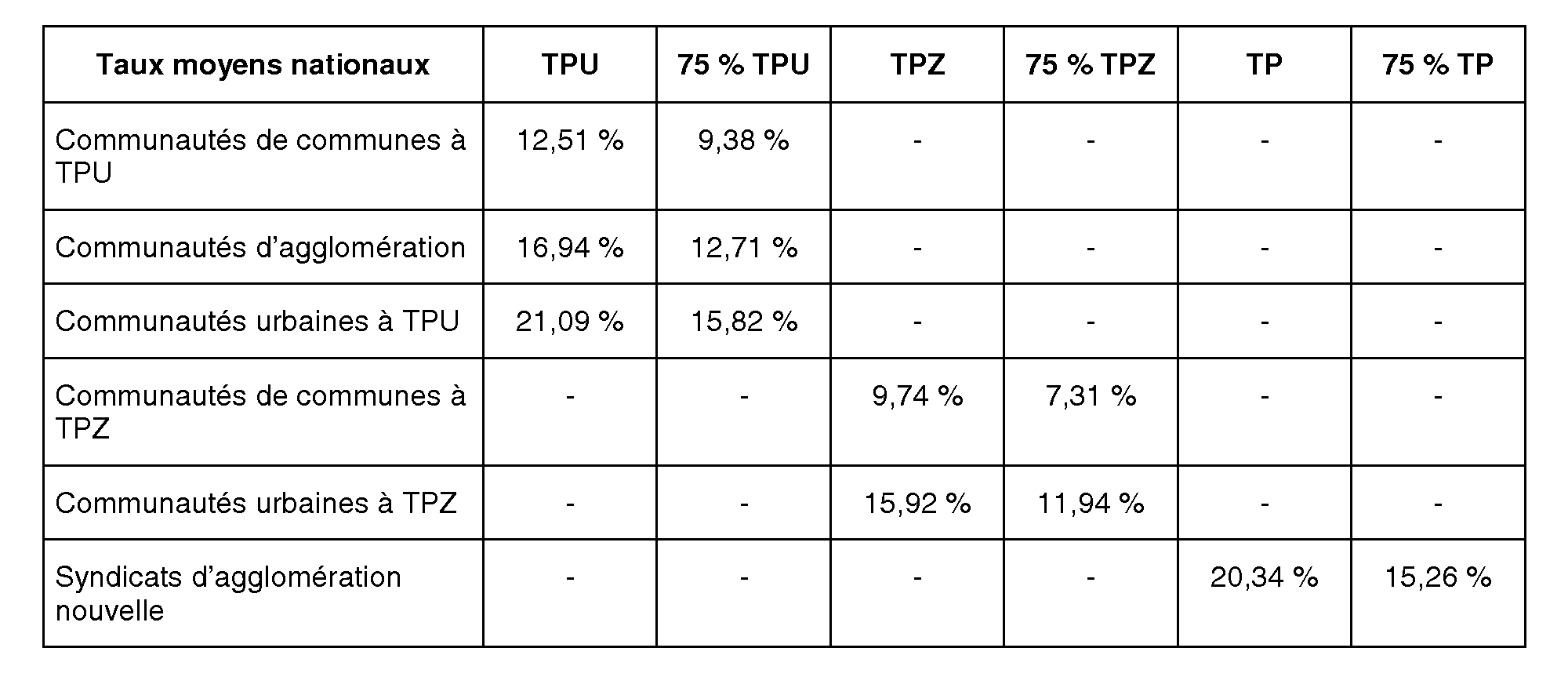

TAUX MOYENS NATIONAUX A RETENIR POUR L'APPLICATION EN 2005 DU DISPOSITIF DE DELIAISON A LA HAUSSE PREVU AU 3° DE L'ARTICLE 103 DE LA LOI DE FINANCES POUR 2005

ANNEXE III

MODALITES DE FIXATION DES TAUX PAR UN EPCI A TAXE PROFESSIONNELLE UNIQUE FAISANT APPLICATION CUMULATIVEMENT DU DISPOSITIF PREVU AU 3° DE L'ARTICLE 103 DE LA LOI DE FINANCES POUR 2005 ET DE LA MAJORATION SPECIALE DU TAUX DE TAXE PROFESSIONNELLE

I. Données

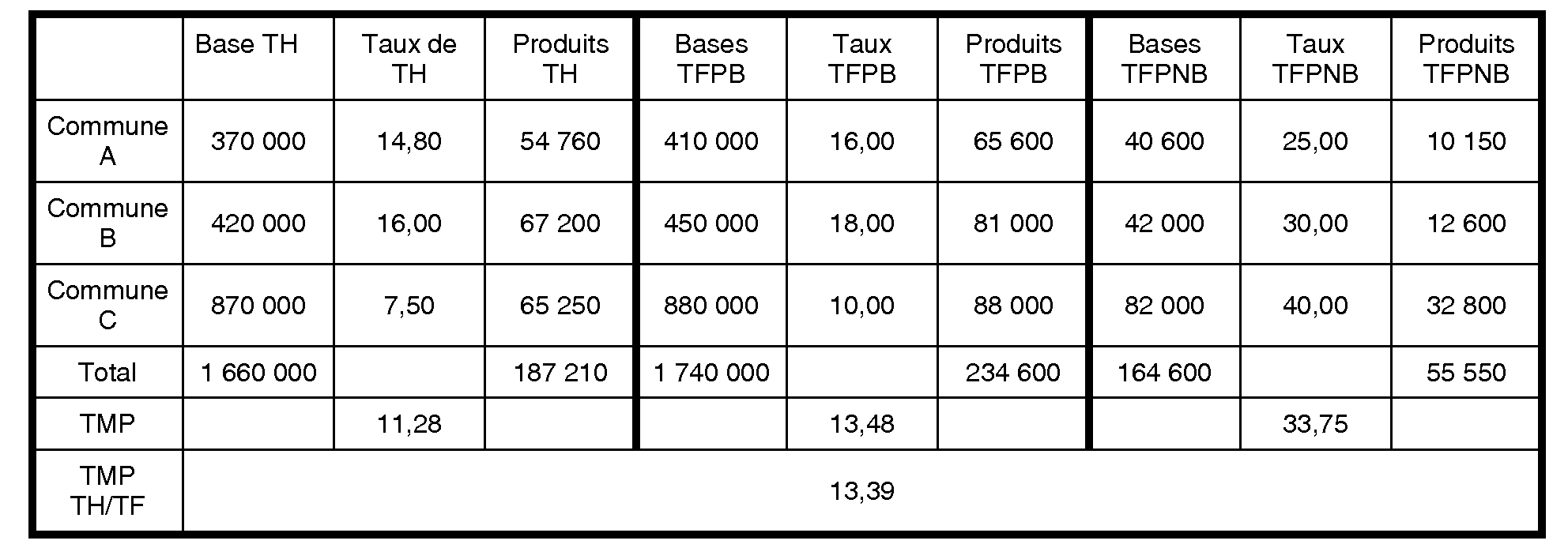

Une communauté d'agglomération se compose de trois communes A, B et C.

1. Structure des taux communaux en 2003

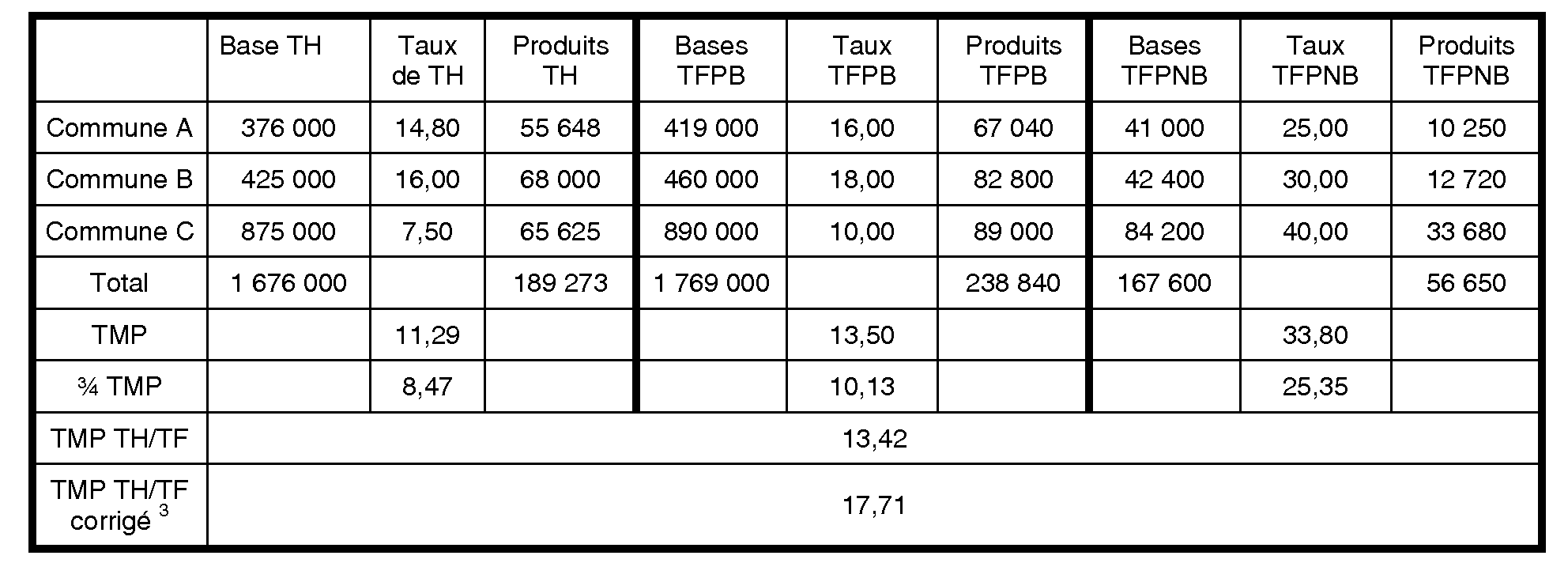

2. Structure des taux communaux en 2004

3. Données complémentaires

- Seuil d'application du dispositif prévu au 3° de l'article 103 de la loi de finances pour 2005 :

→ 75 % du taux moyen national de taxe professionnelle unique des communautés d'agglomération de 2004 : 12,71 %.

- Seuils d'application de la majoration spéciale du taux de taxe professionnelle :

→ Taux moyen pondéré national de taxe professionnelle des communes et de leurs EPCI pour 2004 : 15,34 %.

→ Taux moyen pondéré national de taxe d'habitation et des taxes foncières des communes en 2004 : 15,82 %.

- Taux de taxe professionnelle unique de la communauté d'agglomération de 2004 : 12 %.

II. Séquence des opérations

1. Fixation du taux de taxe professionnelle de la communauté d'agglomération en 2005

La communauté d'agglomération décide d'utiliser le dispositif de déliaison à la hausse du taux de taxe professionnelle prévu au 3° de l'article 103 de la loi de finances pour 2005 4 .

- Condition

Dès lors que le taux de taxe professionnelle de 2004 de la communauté d'agglomération (12 %) est inférieur à 75 % du taux moyen national de taxe professionnelle des communautés d'agglomération pour 2004 (12,71 %), cet EPCI peut mettre en oeuvre le dispositif de déliaison à la hausse.

- Calcul de l'augmentation du taux de taxe professionnelle

La communauté d'agglomération peut fixer son taux de taxe professionnelle dans la limite de 75 % du taux moyen national de taxe professionnelle des communautés d'agglomération de 2004 soit 12,71 %. Cette augmentation du taux de taxe professionnelle ne doit cependant pas être supérieure à 5 %.

Le taux de TPU de la communauté d'agglomération pour 2005 doit donc être égal au maximum à 12 % x 1,05 = 12,6 %. L'EPCI peut donc utiliser toute la marge d'augmentation offerte par le dispositif de déliaison puisque ce dernier taux (12,6 %) est bien inférieur à 75 % du taux moyen national de taxe professionnelle des communautés d'agglomération de 2004 (12,71 %).

L'EPCI décide de fixer son taux de taxe professionnelle de 2005 à 12,6 %.

2. Modalités de calcul de la majoration spéciale de taxe professionnelle

La communauté d'agglomération décide d'utiliser également la majoration spéciale du taux de taxe professionnelle.

- 1 ère condition

Le taux de taxe professionnelle de la communauté d'agglomération pour 2005 (12,6 %) étant inférieur au taux moyen national de taxe professionnelle de 2004 des communes et de leurs EPCI (15,34 %), l'EPCI peut prétendre à la majoration spéciale si la seconde condition est satisfaite.

- 2 nde condition

Dès lors que le taux moyen pondéré communal de taxe d'habitation et des taxes foncières corrigé constaté en 2004 sur l'ensemble des communes membres de l'EPCI (17,71 %) est supérieur au taux moyen pondéré national TH/TF de 2004 des communes (15,82 %), la communauté d'agglomération peut faire application de la majoration spéciale au titre de 2005.

- Calcul du taux de la majoration spéciale

En 2005, le taux de taxe professionnelle de l'EPCI résultant de l'application du 3° de l'article 103 de la loi de finances pour 2005 peut être augmenté dans la limite de 5 % du taux moyen national de taxe professionnelle des communes et de leurs EPCI en 2004 (15,34 % x 5 % = 0,77 %), sous réserve que cette augmentation n'ait pas pour effet d'élever le taux de l'EPCI au-dessus de cette moyenne.

Au cas particulier, l'EPCI peut faire plein usage de la majoration spéciale puisque son taux de 2005 augmenté de la majoration spéciale (12,6 % + 0,77 % = 13,37 %) demeure inférieur au taux moyen national de taxe professionnelle des communes et de leurs EPCI de 2004 (15,34 %).

1 - par des dispositifs permettant d'augmenter plus le taux de taxe professionnelle que le taux de taxe d'habitation ou le taux moyen pondéré des trois taxes : majoration spéciale de la taxe professionnelle (article 1636 B sexies I-3 du CGI, instruction du 10 mars 1988), déliaison à la hausse (article 1636 B sexies I-4 du CGI, BOI 6 A-4-03 ), utilisation des droits à augmentation capitalisés (article 1636 B decies IV du CGI, BOI 6 A-1-04 ) ;

- par le dispositif permettant, dans certains cas, de diminuer le taux de taxe d'habitation et les taux des taxes foncières sans avoir à diminuer parallèlement le taux de taxe professionnelle ou celui de la taxe foncière sur les propriétés non bâties (article 1636 B sexies I-2 du CGI, instructions des 2 mars 1989 et 12 mars 1990, instruction n° 111 du 13 juin 1997) ;

- plus particulièrement en ce qui concerne les EPCI à taxe professionnelle unique ou à taxe professionnelle de zone, par les dispositifs leur permettant d'une part, de ne pas baisser leur taux de taxe professionnelle en cas de baisse du taux moyen pondéré de taxe d'habitation et /ou du taux moyen pondéré des trois autres taxes des communes membres et d'autre part, de modifier, dans certains cas, l'année de référence des variations des taux des taxes ménages à prendre en compte pour la détermination de leur taux de taxe professionnelle (article 1636 B decies du CGI, BOI 6 IDL n° 112 du 16 juin 2000 et BOI 6 A-4-03 ).

2 Les EPCI à fiscalité additionnelle ne peuvent pas utiliser la majoration spéciale du taux de taxe professionnelle.

3 Ce TMP est utilisé pour apprécier si la majoration spéciale du taux de taxe professionnelle peut être mise en oeuvre. Il est calculé en faisant abstraction des taux des communes membres inférieurs aux ¾ du TMP de chaque taxe. Ce taux est égal au rapport suivant : [ (55 648 + 68 000 + 67 040 + 82 800 + 12 720 + 33 680) / (376 000 + 425 000 + 419 000 + 460 000 + 42 400 + 84 200) ] x 100 = 17,71 %.

4 En terme d'opportunité, avant tout recours au nouveau dispositif dérogatoire prévu au 3° de l'article 103 de la loi de finances pour 2005, il convient de déterminer si l'autre mécanisme de déliaison à la hausse visé au 4. du I. de l'article 1636 B sexies du CGI n'offre pas une marge de manoeuvre plus importante à l'EPCI. Au cas particulier, tel n'est pas le cas compte tenu de la faible variation, entre 2003 et 2004, du TMP de TH des communes membres et du TMP de TH/TF de ces mêmes communes.