B.O.I. N° 200 du 2 DECEMBRE 2005

Section 2 :

Cotisations dont la déduction est plafonnée

14. Cotisations aux régimes facultatifs . Restent soumises à une limitation de déduction les cotisations versées au titre des régimes facultatifs d'assurance vieillesse, de prévoyance ou perte d'emploi dans le cadre d'un contrat « Madelin » ou de régimes facultatifs de sécurité sociale.

Conformément aux dispositions du premier alinéa du II de l'article 154 bis du CGI, les cotisations versées aux régimes obligatoires complémentaires d'assurance vieillesse pour la part excédant la cotisation minimale obligatoire sont soumises aux nouveaux plafonds de déduction. Cette règle particulière vise les régimes d'assurance vieillesse complémentaires obligatoires dans lesquels le cotisant peut opter pour des niveaux différents de cotisation.

15. Rachat de cotisations à un régime facultatif . Sont également soumis aux nouveaux plafonds les rachats de cotisation effectués dans le cadre d'un contrat « Madelin » au titre des années comprises entre la date d'affiliation au régime de base obligatoire d'assurance vieillesse des travailleurs non salariés non agricoles et la date d'adhésion de l'exploitant au contrat d'assurance groupe (voir DB 5 G 2355 n° 65 , 15 septembre 2000).

16. Caractéristiques des contrats . Les conditions que doivent remplir ces contrats pour être éligibles aux dispositions de l'article 154 bis du CGI sont décrites à la DB 5 G 2355 n° 51 à 70 en date du 15 septembre 2000. Toutefois, il est apparu nécessaire d'apporter les précisions complémentaires suivantes.

Ainsi, il est rappelé qu'un groupement qui ne comporte pas mille membres (voir DB 5 G 2355 n° 55 , 15 septembre 2000), n'est pas habilité à souscrire des contrats d'assurance groupe dans le cadre prévu par l'article 154 bis. Dans ce cas, les cotisations qui lui sont versées ne sont pas déductibles du bénéfice imposable. Toutefois, il sera admis par mesure de tempérament que les adhérents d'un contrat de groupe souscrit par une association initialement composée d'au moins mille membres et dont le nombre est passé en deçà de ce seuil, puissent continuer à déduire leurs primes, sous réserve que le nombre de mille membres soit atteint de nouveau au terme de la première année suivant celle au cours de laquelle ce seuil n'a pas été respecté.

La condition de régularité et de périodicité de versement (voir DB 5 G 2355 n°s 60 et s. , 15 septembre 2000) est réputée respectée lorsque l'exploitant cesse de cotiser en raison de l'arrêt de son activité professionnelle.

Section 3 :

Modal ités de détermination des nouvelles limites

17.Les limites de déduction des cotisations au titre de chacun des trois risques (assurance vieillesse, prévoyance complémentaire et perte d'emploi subie) que peuvent couvrir les contrats d'assurance groupe sont désormais autonomes les unes par rapport aux autres. Ainsi, pour chacun de ces trois risques, un plafond spécifique à chaque régime est instauré, fixé en pourcentage du bénéfice imposable. Un plancher de déduction fixé en pourcentage du plafond de sécurité sociale est par ailleurs introduit. A concurrence de ces limites, les cotisations versées sont en toute hypothèse déductibles en totalité

A. LIMITES DE DÉDUCTION APPLICABLES À CHAQUE NATURE DE RISQUE COUVERT

1. Cotisations facultatives d'assurance vieillesse

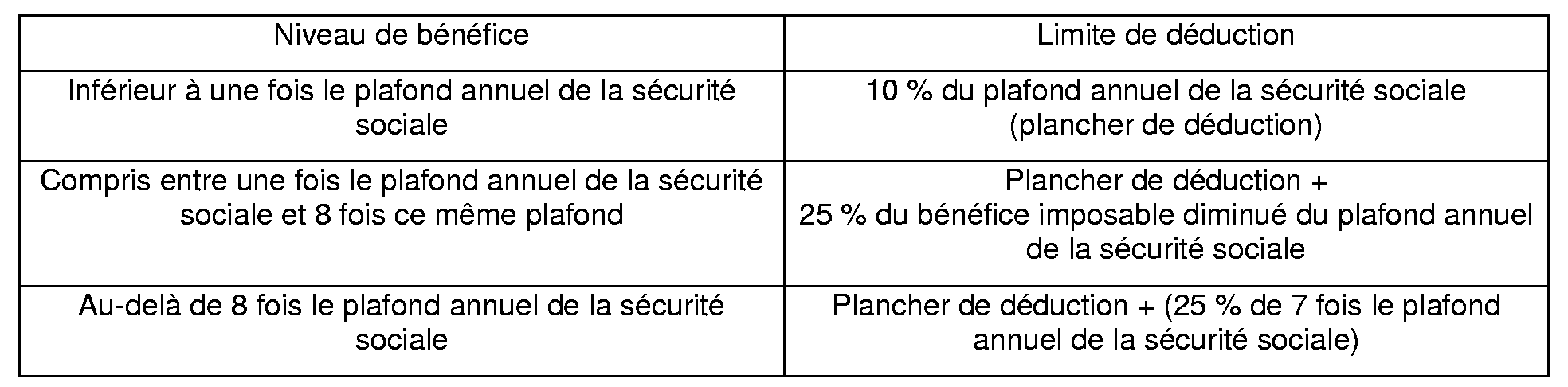

18.Conformément au a du 1° du II de l'article 154 bis du CGI, le plafond de déduction au titre des cotisations facultatives d'assurance vieillesse est égal à 10 % de la fraction du bénéfice imposable retenu dans la limite de huit fois le plafond annuel de la sécurité sociale, auxquels s'ajoutent 15 % supplémentaires sur la fraction de ce bénéfice compris entre une fois et huit fois le montant annuel.

Toutefois, sous réserve que la déduction corresponde à une dépense effective, son montant ne peut être inférieur à un montant égal à 10 % du plafond annuel de la sécurité sociale. Autrement dit, les cotisations facultatives d'assurance vieillesse doivent être limitées suivant le niveau de bénéfice aux montants ci-après :

Le bénéfice imposable mentionné dans le tableau ci-avant s'entend de celui défini aux n°s 33. et s. .

19.En cas de cessation en cours d'année, le plafond annuel de la sécurité sociale défini aux n°s 39. et s. doit être réduit prorata temporis pour la détermination de la limite de déduction telle que définie dans le tableau ci -avant.

20.II est rappelé que pour l'appréciation de cette limite de déduction, il convient d'ajouter aux cotisations versées au titre de l'année, les rachats de cotisations (cf. DB 5 G 2355 n°s 87 , 15 septembre 2000).

21. Professionnels ayant conclu un plan d'épargne pour la retraite collectif . II est rappelé que les sommes versées par l'entreprise au plan d'épargne pour la retraite collectif (PERCO) défini à l'article L. 443-1-2 du code du travail et exonérées de l'impôt sur le revenu en application du 18° de l'article 81 du CGI, viennent en diminution de la limite de déduction définie au n° 18 .

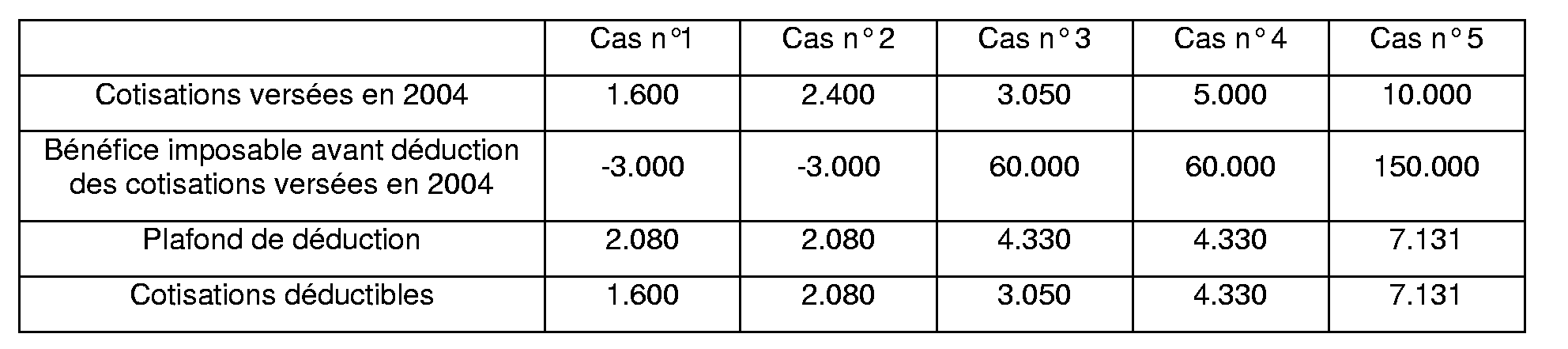

22. Exemple n° 1 : Soit un exploitant individuel ayant souscrit un contrat d'assurance groupe au titre de l'assurance vieillesse.

Plafond annuel de la sécurité sociale en 2004 = 29.712 €.

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 €

Cas n°s 1 et 2 : le bénéfice imposable de l'entreprise individuelle étant inférieur au plafond annuel de la sécurité sociale en 2004, les cotisations sont déductibles à hauteur du plancher de déduction, soit 2.971 € en 2004 (29.712 X 10 %).

Cas n° 3 : le bénéfice étant compris entre une fois et 8 fois le plafond annuel de la sécurité sociale, les cotisations sont déductibles à hauteur de 33.043 € [29.712 X 10 % + 25 % (150.000 - 29.712)].

Cas n° 4 : le bénéfice imposable étant supérieur à 8 fois le plafond annuel de la sécurité sociale, le plafond maximum de déduction, soit 54.967 € en 2004 [29.712 X 10% + 25 % (7 X 29.712)], est opérant.

23. Exemple n° 2 : Un professionnel libéral, qui verse 1.000 € par mois au titre de cotisations d'assurance vieillesse facultatives dans le cadre d'un contrat groupe dit « Madelin », cesse son activité au 31 juillet 2004. Le bénéfice imposable au titre de l'année 2004 et avant déduction de ces cotisations s'élève à 35.000 €.

Cotisations versées du 1 er janvier au 31 juillet 2004 = 7.000 € (7 x 1.000 ).

Pour le calcul de la limite de déduction, le plafond annuel de la sécurité sociale doit être ajusté prorata temporis, soit un montant de 17.332 € (29.712 x 7/12) (cf. n° 41 . ).

Le bénéfice de l'exercice étant supérieur au plafond annuel de la sécurité sociale ajusté prorata temporis, tout en étant inférieur à 8 fois ce même plafond (138.656 € = 17.332 x 8), les cotisations versées seront déductibles dans la limite de 6.150 € (soit (17.332 x 10 %) + (25 % x (35.000 - 17.332))).

II est précisé que les cotisations excédant la limite de déduction, et donc non déductibles du bénéfice professionnel, ne sont pas déductibles du revenu global du contribuable à l'impôt sur le revenu, et notamment dans le cadre des plans d'épargne retraite populaire visés à l'article 163 quatervicies.

2. Cotisations facultatives de prévoyance complémentaire

24. Plafond de déduction . Conformément au 2° du II de l'article 154 bis du CGI, les cotisations d'assurance groupe au titre de la prévoyance complémentaire sont déductibles dans la limite d'une somme égale à 3,75 % du bénéfice imposable, tel que défini aux n°s 33. et s. , et 7 % du plafond annuel de la sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale. Ce plafond de déduction ne peut, toutefois, excéder 3 % de huit fois le plafond annuel de la sécurité sociale, éventuellement ajusté prorata temporis en cas de cessation d'activité et lorsque la durée de l'exercice est inférieure à douze mois.

25. Plancher de déduction . Cette limite de déduction ne peut être inférieure à un plancher correspondant à 7 % du plafond annuel de la sécurité sociale mentionné à l'article L. 241-3 du code de la sécurité sociale. Ce plancher de déduction doit également être ajusté prorata temporis en cas de cessation d'activité.

26. Exemples : Soit un exploitant individuel ayant souscrit un contrat d'assurance groupe au titre de la prévoyance complémentaire,

Plafond annuel de la sécurité sociale en 2004 = 29.712 €.

7% du plafond annuel de la sécurité sociale en 2004 = 2.080 €

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 €

3% de 8 fois le plafond annuel de la sécurité sociale en 2004 = 7.131 €

Cas n° 1 : le résultat de l'année 2004 étant déficitaire, le plancher théorique de déduction au titre de 2004, est égal à 2.080 € (7 % x 29.712). Les cotisations effectivement versées en 2004, soit 1.600 €, étant inférieures à ce montant, celles-ci sont donc intégralement déductibles.

Cas n° 2 : le résultat de l'année 2004 étant déficitaire, le plancher de déduction au titre de 2004, soit 2.080 € (7 % x 29.712), trouve à s'appliquer. Les cotisations versées en 2004 étant supérieures à cette limite de déduction, elles ne sont déductibles qu'à hauteur de celle-ci, soit 2.080 €

Cas n° 3 : Les cotisations versées, soit 3.050 € sont intégralement déductibles dans la mesure où elles sont inférieures à la limite égale à la somme de 3,75 % du bénéfice imposable et 7 % du plafond de la sécurité sociale, soit ici 4.330 € ((60.000 x 3,75 %) + 2.080).

Cas n° 4 : Les cotisations versées sont déductibles à hauteur de la limite égale à la somme de 3,75 % du bénéfice imposable et 7 % du plafond de la sécurité sociale, soit ici 4.330 € ((60.000 x 3,75 %) + 2.080).

Cas n° 5 : La limite égale à la somme de 3,75 % du bénéfice imposable et 7 % du plafond de la sécurité sociale (7.705 €) étant supérieure au plafond maximum de 3 % de huit fois le plafond annuel moyen de la sécurité sociale, soit 7.131 € (3 % x 8 x 29.712), ce dernier s'applique.

27.Comme pour les cotisations facultatives au titre de l'assurance vieillesse, les cotisations excédant la limite de déduction, et donc non déductibles du bénéfice professionnel, ne sont pas déductibles du revenu global du contribuable à l'impôt sur le revenu.

3. Cotisations facultatives au titre de la perte d'emploi subie

28. Plafond de déduction . Conformément au 3° du II de l'article 154 bis, les cotisations d'assurance groupe versées au titre de la perte d'emploi subie sont déductibles à hauteur de 1,875 % du bénéfice imposable retenu dans la limite de 8 fois le plafond annuel de la sécurité sociale, éventuellement ajusté prorata temporis en cas de cessation d'activité.

29. Plancher de déduction . Cette limite de déduction ne peut être inférieure à un plancher de déduction égal à 2,5 % du plafond annuel de la sécurité sociale. Ce plancher de déduction doit également être ajusté prorata temporis en cas de cessation d'activité.

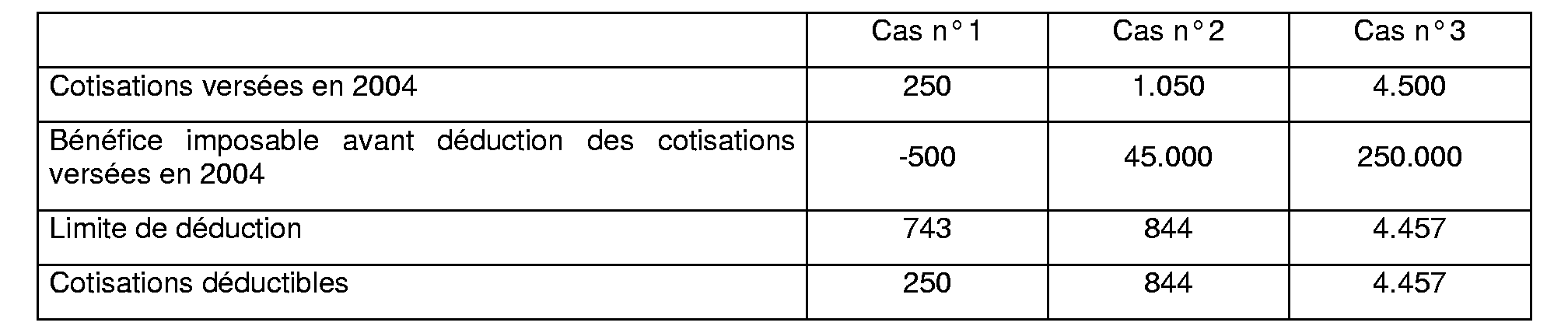

30. Exemples : Un professionnel libéral a souscrit un contrat d'assurance groupe au titre de la perte d'emploi subie.

Plafond annuel de la sécurité sociale en 2004 = 29.712 €.

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 €

Cas n° 1 : le résultat de l'année 2004 étant déficitaire, le plancher de déduction au titre de 2004, soit 743 € (2,5 % x 29.712), s'applique. Les cotisations versées en 2004 sont donc intégralement déductibles.

Cas n° 2 : les cotisations versées sont déductibles à hauteur de la limite de 1,875 % du bénéfice imposable, soit 844 € (45.000 x 1,875 %).

Cas n° 3 : les cotisations versées sont déductibles à hauteur du plafond maximum de déduction, soit 4.457 € (237.696 x 1,875 %), dès lors que le bénéfice imposable avant déduction des cotisations versées est supérieur à 8 fois le plafond annuel de la sécurité sociale.

31.Comme pour les cotisations facultatives au titre de l'assurance vieillesse, les cotisations excédant la limite de déduction, et donc non déductibles du bénéfice professionnel, ne sont pas déductibles du revenu global du contribuable à l'impôt sur le revenu.

B. ELEMENTS A RETENIR POUR LA DÉTERMINATION DE CES LIMITES

32.Les nouvelles limites prévues par l'article 154 bis du CGI, tel qu'il résulte de l'article 82 de la loi de finances pour 2004 (loi n°2003-1311 du 30 décembre 2003), sont fixées en référence au revenu professionnel et/ou du plafond mentionné à l'article L. 241-3 du code de la sécurité sociale.

1. Revenu professionnel à prendre en compte

33. En application de l'article 93 du CGI, le bénéfice à retenir dans les bases de l'impôt sur le revenu est constitué par l'excédent des recettes totales sur les dépenses nécessitées par l'exercice de la profession. Sous réserve des dispositions de l'article 151 sexies du CGI, il tient compte des gains ou des pertes provenant, soit de la réalisation des éléments d'actif affectés à l'exercice de la profession, soit des cessions de charges ou d'offices, ainsi que de toutes indemnités reçues en contrepartie de la cessation de l'exercice de la profession ou du transfert d'une clientèle.

34. L'article 41 DN bis de l'annexe III au code général des impôts précise que le bénéfice imposable à retenir pour la détermination des limites de déduction des primes mentionnées au I de l'article 154 bis du CGI s'entend du bénéfice imposable avant déduction de ces mêmes cotisations ou primes (décret n° 2004-1546 du 30 décembre 2004).

35. Les revenus exonérés en application des articles 44 sexies à 44 decies du CGI sont retenus pour l'appréciation du montant du revenu professionnel mentionné ci-dessus. En revanche, il n'est pas tenu compte des plus-values et moins-values professionnelles à long terme. Le bénéfice ainsi déterminé ne doit pas être minoré des déficits antérieurs reportables sur les revenus de même nature pour la détermination de l'impôt sur le revenu.

36. Associés de sociétés de personnes . S'agissant des associés de sociétés de personnes qui exercent leur activité professionnelle en son sein, les limites sont appréciées distinctement au niveau de chaque associé. Lorsque le professionnel libéral est associé d'une société de personnes ou d'un groupement qui acquitte pour lui ses cotisations sociales personnelles, celles-ci doivent être rapportées au résultat et ajoutées à la quote-part de résultat revenant à l'associé qui les déduit ensuite de cette même quote-part sous réserve des limites mentionnées aux n°s 18 et s. calculées pour chaque associé en fonction de sa quote-part de bénéfice.

37. Annualité. Il résulte du principe d'annualité de l'impôt énoncé à l'article 12 du code général des impôts que les bénéfices des professions libérales passibles de l'impôt sur le revenu au titre d'une année donnée sont ceux qui sont réalisés au cours de cette même année. L'imposition du bénéfice de l'année civile est obligatoire, quand bien même ce bénéfice serait déterminé d'après les résultats d'une comptabilité d'engagement ou si l'exercice comptable ne coïncide pas avec l'année civile.

Ainsi, les associés d'une société de personnes exerçant une activité libérale et débutant son activité en juillet N et dont le premier exercice serait clos au 30 juin N+1 sont imposés au titre de l'année N pour les bénéfices réalisés du 1 er juillet au 31 décembre de cette même année.