B.O.I. N° 182 du 4 NOVEMBRE 2005

CHAPITRE 2 :

IMPOSITION DES PRESTATIONS

25.Les prestations d'assurance vieillesse servies sous forme de rente dans le cadre des contrats d'assurance de groupe sont imposables dans la catégorie des pensions (DB 5 E 3234, n° 32 , édition à jour au 15 mai 2000).

CHAPITRE 3 :

ENTRÉE EN VIGUEUR DES NOUVELLES MESURES

Section 1 :

Principe

26.Ces nouvelles dispositions sont applicables pour la détermination des résultats des exercices clos ou des périodes d'imposition arrêtées à compter du 1 er janvier 2004.

Section 2 :

Mesure transitoire

27.Les exploitants peuvent déduire les cotisations versées au titre des contrats d'assurance-groupe conclus avant le 25 septembre 2003 selon les modalités en vigueur pour les exercices clos ou périodes d'imposition arrêtées avant le 1 er janvier 2004, si celles-ci sont plus favorables. Ces modalités sont commentées dans l'instruction administrative du 10 juillet 2001 publiée au bulletin officiel des impôts sous la référence 5 E-10-01 .

A. DURÉE D'APPLICATION

28.La mesure transitoire s'applique pour la détermination des résultats des exercices clos ou périodes d'imposition arrêtées entre le 1 er janvier 2004 et le 31 décembre 2008 inclus.

B. NATURE DES CONTRATS CONCERNÉS

29.Seuls les contrats conclus avant le 25 septembre 2003 sont concernés par la mesure transitoire. La date de conclusion du contrat s'entend de sa date de signature et non de la date correspondant au premier versement effectif de cotisation.

30.Cette mesure cesse de s'appliquer en cas de novation du contrat d'assurance-groupe. Il en est ainsi en cas de signature d'un avenant modifiant les stipulations du contrat relatives à la fixation du montant des cotisations, et en particulier du montant de la cotisation minimale. En revanche, le simple transfert du contrat d'assurance groupe à un autre assureur ou la modification de la périodicité des versements annuels, de même que l'option pour le versement de cotisations majorées en application de l'article 4 du décret n°97-1264 du 29 décembre 1997, ne sont pas de nature à faire cesser l'application de la mesure transitoire.

C. MODALITÉS D'APPLICATION DE CETTE MESURE TRANSITOIRE

31.L'application de la mesure transitoire n'est pas subordonnée à une option écrite de la part des personnes concernées. Par ailleurs, les modalités de déduction des cotisations pourront varier au titre de chacun des exercices visés par cette mesure.

32.Dans l'hypothèse où plusieurs contrats auraient été conclus avant le 25 septembre 2003, le choix doit être global et donc porter sur l'ensemble des cotisations versées au titre de ces différents contrats.

33.Dans l'hypothèse où plusieurs contrats ont été conclus, les uns avant le 25 septembre 2003 et les autres à compter de cette date, il convient de déterminer :

- en premier lieu, la quotité de cotisations déductibles au titre des contrats conclus avant le 25 septembre 2003 ;

- en second lieu, le montant de cotisations déductibles afférentes aux contrats conclus à compter du 25 septembre 2003. Pour apprécier ce montant, le plafond de déduction doit être minoré des cotisations déductibles relatives aux contrats antérieurs à cette date.

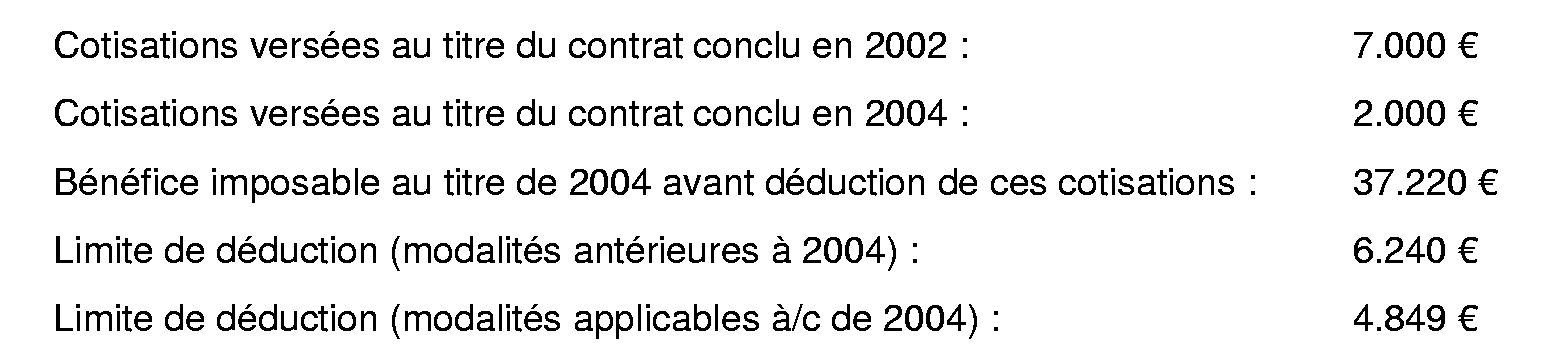

34. Exemple 1 :

Soit un exploitant agricole ayant conclu pour lui-même un premier contrat d'assurance-groupe en 2002 et un second en 2004.

Dans cette hypothèse, il est fait application des anciennes modalités de détermination de la limite de déduction. Ainsi, les cotisations versées au titre du contrat conclu en 2002 peuvent être déduites dans la limite de 6.240 €. Les cotisations versées au titre du contrat conclu en 2004 ne peuvent faire l'objet d'aucune déduction.

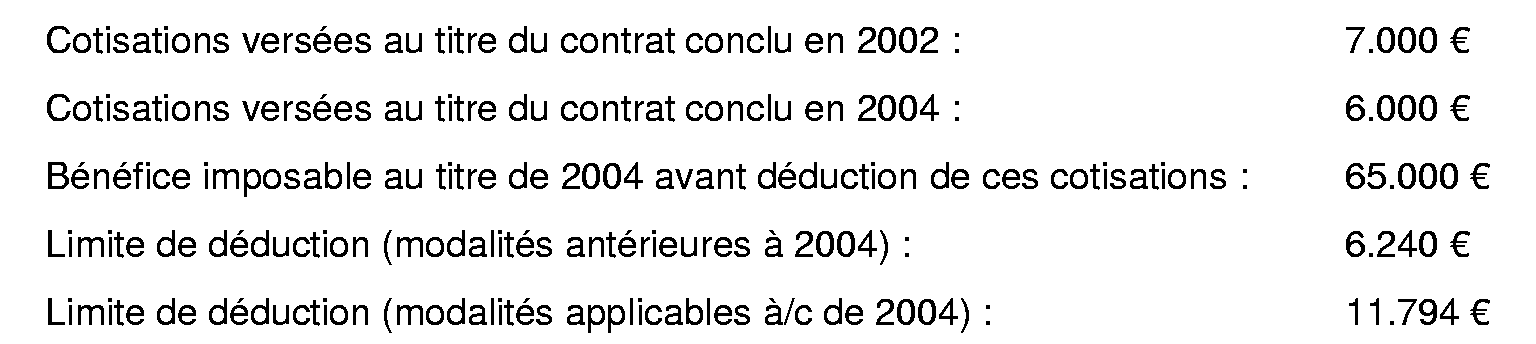

35. Exemple 2 :

Soit un exploitant agricole ayant conclu pour lui-même un premier contrat d'assurance-groupe en 2002 et un second en 2004.

Dans cette hypothèse, la déduction des cotisations versées aux titres des contrats conclus avant et après le 25 septembre 2003 est limitée à 11.794 €.

L'application des anciennes modalités conduirait à retenir la même limite globale de 11.794 €, à hauteur de 6.240 € pour les cotisations versées au titre du contrat conclu en 2002 et de 5.554 € (11.794 - 6.240) pour les cotisations versées au titre du contrat conclu en 2004.

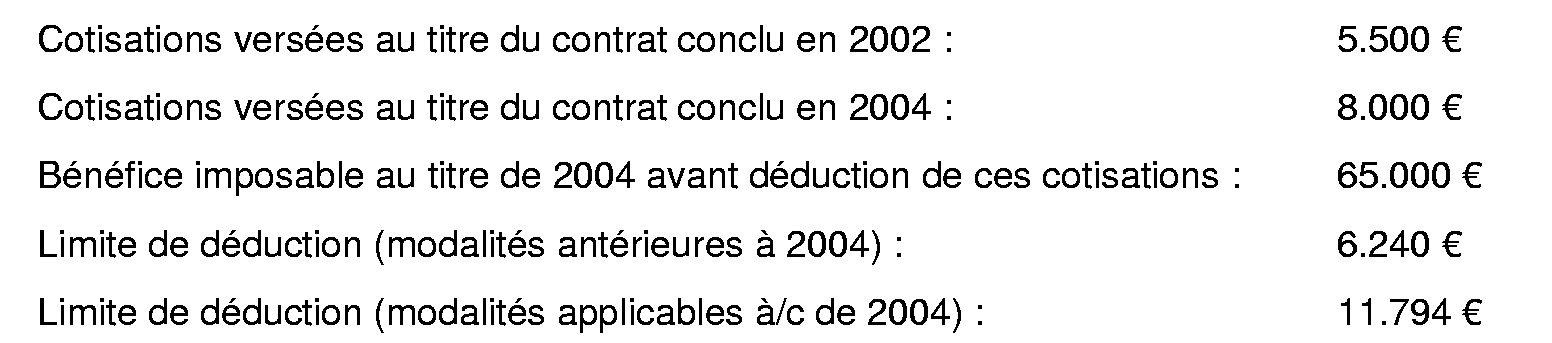

36. Exemple 3 :

Soit un exploitant agricole ayant conclu pour lui-même un premier contrat d'assurance-groupe en 2002 et un second en 2004.

Dans cette hypothèse, la déduction des cotisations versées aux titres des contrats conclus avant et après le 25 septembre 2003 est limitée à 11.794 €.

L'application des anciennes modalités conduirait à retenir la même limite globale de 11.794 €, à hauteur de l'intégralité de leur montant soit 5.500 € pour les cotisations versées au titre du contrat conclu en 2002 et de 6.294 € (11.794 - 5.500) pour les cotisations versées au titre du contrat conclu en 2004.

Annoter : DB 5 E 3234 , BOI 5 E-10-01 .

La Directrice de la Législation fiscale

Marie-Christine LEPETI T

1 Il en est de même pour la contribution de solidarité visée à l'article L.731-23 ou à l'article L. 721-24 du code rural.