B.O.I. N° 169 du 14 OCTOBRE 2005

Section 2 :

Les dispositions de l'article 8 de la loi de finances pour 2005 encadrent le principe de l'imposition commune à travers l'institution de règles particulières en cas de rupture du PACS l'année de sa conclusion ou l'année suivante ou lorsque les personnes liées par un PACS se marient ensemble l'année de la rupture du PACS ou l'année suivante

A. L'IMPOSITION COMMUNE DES PARTENAIRES LIÉS PAR UN PACS EST REMISE EN CAUSE LORSQUE SA RUPTURE SURVIENT L'ANNÉE DE SA CONCLUSION OU L'ANNEE SUIVANTE

15.Cette disposition qui n'existe pas en matière de divorce a été introduite dans le cas du PACS car la rupture de celui-ci est soumise à un formalisme beaucoup moins contraignant et peut notamment résulter de la volonté unilatérale de l'un des deux partenaires.

16.Ainsi, lorsque le pacte prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage ou le décès, chaque membre du pacte fait l'objet d'une imposition distincte au titre de l'année de sa conclusion et de celle de sa rupture.

La mise en oeuvre de ce principe conduit à distinguer la situation dans laquelle la rupture du PACS intervient avant le dépôt des déclarations afférentes aux revenus perçus l'année de souscription du PACS, de celle où sa remise en cause survient postérieurement à cet événement.

1. La rupture du PACS intervient avant le dépôt des déclarations afférentes aux revenus perçus l'année de sa souscription

17.Il s'agit des cas où la rupture survient l'année de conclusion du PACS, ou au début de l'année suivante et en tout état de cause avant la date limite de dépôt de la déclaration de revenus.

18.Dans ces situations, les revenus ne doivent pas faire l'objet d'une imposition commune.

19.En effet, chaque contribuable doit déposer une déclaration en son nom propre au titre des revenus qu'il a perçus l'année de conclusion du pacte et l'année de sa rupture, si celle-ci est intervenue l'année suivante.

20.En présence de revenus du patrimoine (revenus fonciers ou revenus de capitaux mobiliers) ou de plus-values imposables, chaque contribuable déclare la quote-part qui lui revient au sein de ces revenus. Si la quote-part ne peut pas être déterminée, les sommes en cause sont imposées au nom de chacune des personnes concernées à hauteur de 50 % de leur montant.

Exemple : Deux contribuables souscrivent un PACS le 1 er juillet 2004. Celui-ci est rompu le 1 er mars 2005.

Chaque membre du PACS souscrit une déclaration en son nom propre au titre des revenus perçus en 2004 et en 2005.

2. La rupture du PACS intervient après le dépôt des déclarations afférentes aux revenus perçus l'année de sa souscription

21.Cette situation correspond au cas où la rupture du PACS survient l'année qui suit celle de sa souscription et postérieurement à la date limite de dépôt de la déclaration des revenus perçus au cours de l'année de conclusion du pacte.

22.Les revenus en cause ont donc été imposés dans les conditions de droit commun décrites supra (cf. n° 5 ) et l'imposition primitive établie au titre des revenus perçus au cours de l'année de souscription du pacte doit faire l'objet d'une régularisation puisque la rupture du PACS emporte remise en cause de ses conséquences fiscales (a du 8 de l'article 6 du CGI issu de l'article 8 de la loi de finances pour 2005). La régularisation opérée en impôt sur le revenu est susceptible d'emporter des conséquences en matière d'impôts directs locaux (taxe d'habitation, taxe foncière sur les propriétés bâties) et de contributions sociales (CSG, CRDS, prélèvement social...).

a) Modalités de la régularisation

23.Chaque contribuable dépose à cette fin auprès du centre des impôts ayant procédé à l'imposition initiale une déclaration rectificative mentionnant les revenus qu'il a perçus à titre personnel.

En présence de revenus du patrimoine ou de plus-values imposables, la répartition entre les contribuables s'effectue selon les modalités exposées supra (cf. n° 20 ).

24.La rectification des impositions initiales est une conséquence de la rupture du PACS qui, aux termes mêmes de la loi, remet en cause les conséquences fiscales qu'il a produites. Dans la rigueur des principes les déclarations rectificatives devraient donc être déposées sans délai dès lors que le fait générateur (la rupture du pacte) est intervenu.

25.Il est toutefois admis que leur dépôt puisse intervenir jusqu'à la date limite du dépôt des déclarations des revenus de l'année de la rupture.

26.L'imposition initiale est dégrevée au profit du contribuable, c'est-à-dire l'un ou l'autre des ex-partenaires du PACS, au nom duquel elle a été initialement établie, et les impositions rectificatives établies simultanément au nom de chacune des personnes préalablement liées par le PACS.

Lorsque les déclarations rectificatives auront été déposées dans le délai mentionné au n° 25 , les nouvelles impositions seront établies sans pénalités ou intérêts de retard.

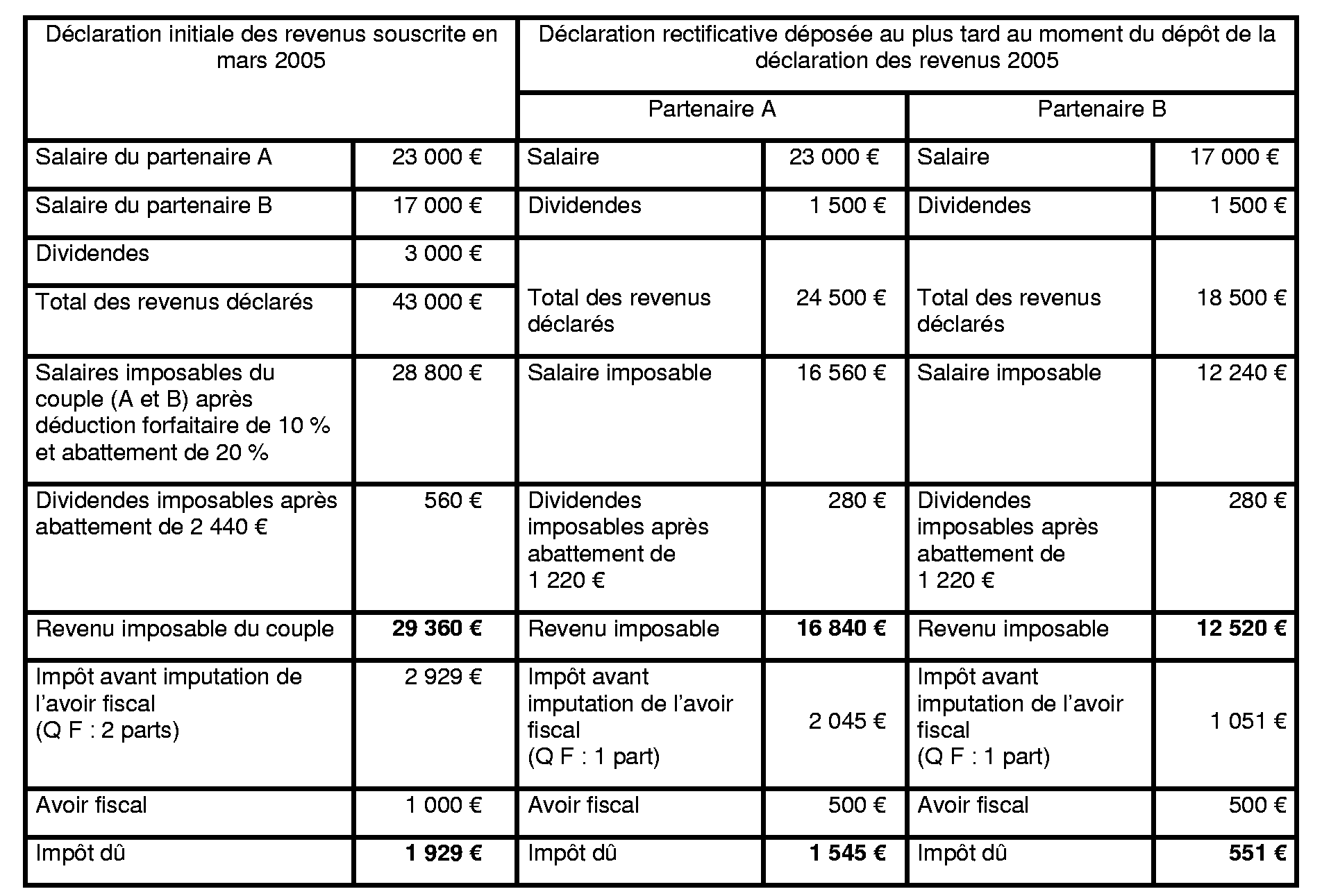

Exemple :

Un PACS souscrit le 1 er janvier 2004 est rompu en mai 2005. Les revenus suivants ont été déclarés au titre de l'année 2004 :

- salaires du partenaire A : 23 000 € ;

- salaires du partenaire B : 17 000 € ;

- dividendes d'actions : 3 000 € (dont 1 000 € d'avoir fiscal).

L'imposition initiale et l'imposition rectificative résultant de la remise en cause de la déclaration commune des revenus s'établissent comme suit :

L'imposition initiale donne lieu à un dégrèvement de 1 929 € et la déclaration rectificative se traduit par une imposition de 1 545 € au nom de A et de 551 € au nom de B.

b) Conséquences de l'absence de régularisation par les contribuables

27.En l'absence de régularisation spontanée par les contribuables, le service doit, dès qu'il a connaissance des faits justifiant la remise en cause de la situation des personnes concernées et avant l'engagement de toute procédure de rectification, les inviter à régulariser leur situation dans un délai de 30 jours. En l'absence de réponse dans ce délai, une proposition de rectification effectuée selon la procédure contradictoire leur sera adressée. Elle devra exposer les motifs de droit et de fait justifiant la remise en cause de l'imposition commune et préciser la répartition entre chaque partenaire des revenus déjà déclarés.

L'envoi de mises en demeure et la mise en oeuvre de la procédure d'imposition d'office ne seront envisagés que dans le cas où les contribuables n'auront souscrit aucune déclaration (initiale et rectificative).

3. Cas particulier des PACS conclus en 2003

28.Les personnes qui ont souscrit un PACS en 2003 sont normalement soumises à imposition commune pour la première fois au titre des revenus 2004 (cf. supra n° 6 ).

29.Toutefois, en cas de rupture du PACS au cours de l'année 2004, les personnes concernées demeurent imposées en leur nom propre en application des dispositions du a du 8 de l'article 6 du CGI, puisque la rupture du PACS intervient dans ce cas l'année qui suit celle de sa conclusion.

B. LES CONTRIBUABLES LIES PAR UN PACS SE MARIENT ENSEMBLE

30.Le mariage entraîne automatiquement rupture du PACS. Mais le mariage peut aussi survenir après que les partenaires du PACS décident préalablement d'y mettre fin. Les modalités d'imposition varient selon que le mariage survient l'année de rupture du PACS ou l'année suivante, ou à compter de la seconde année suivant celle de la rupture.

1. Le mariage survient l'année de rupture du PACS ou l'année suivante

a) Définition du régime d'imposition l'année du mariage

31.Les personnes ayant conclu un PACS sont soumises à imposition commune dès l'année de sa souscription (cf. supra n° 4 ) et le fait qu'elles se marient ensemble est sans incidence sur le régime d'imposition des revenus perçus l'année au cours de laquelle survient cet événement, lorsque celui-ci se produit l'année de rupture du PACS ou l'année suivante, même s'il existe une période de latence entre la rupture du pacte et le mariage. Les revenus perçus entre la date du mariage et le 31 décembre de l'année considérée ne font donc pas l'objet de déclarations distinctes. Les personnes concernées sont imposées communément en qualité de contribuables « pacsés » sur l'ensemble des revenus de ladite année.

En effet, la poursuite de l'union sous une autre forme (le mariage) dans un délai peu éloigné de la conclusion du PACS, ne justifie pas le dépôt de déclarations multiples qui auraient pour conséquence d'atténuer sans fondement la progressivité de l'impôt.

Exemple : Deux personnes concluent un PACS le 2 février 2004 et le rompent le 15 avril 2004, puis se marient le 1 er juin de la même année. L'imposition de ces personnes au titre des revenus perçus en 2004 s'établit comme suit :

- une imposition en leur nom propre au titre des revenus perçus par chacun d'entre eux entre le 1 er janvier 2004 et le 1 er février 2004 ;

- une imposition commune, en qualité de contribuables pacsés, au titre des revenus perçus par le couple au cours de la période comprise entre le 2 février 2004 et le 31 décembre 2004, sans égard à la période écoulée entre la rupture du PACS et le mariage, cet événement étant lui-même sans conséquence sur les modalités d'imposition des revenus perçus depuis la date de conclusion du pacte.

b) Régularisation de l'imposition des revenus perçus l'année de rupture du PACS

32.Lorsque le mariage intervient l'année qui suit celle de la rupture du PACS, l'imposition commune des revenus s'applique non seulement l'année du mariage et les années ultérieures, mais aussi l'année de rupture du pacte.

33.Si la date du mariage est postérieure à celle du délai de souscription des déclarations de l'année de rupture du PACS, les contribuables ont procédé pour les revenus perçus au titre de cette année au dépôt de déclarations multiples (une déclaration commune du 1 er janvier jusqu'à la date précédant le jour de la rupture, puis une déclaration au nom de chaque membre du pacte de la date de la rupture jusqu'au 31 décembre de l'année d'imposition). Ils doivent alors déposer une déclaration rectificative pour qu'il soit procédé à la régularisation de l'imposition initiale. La régularisation doit s'opérer en matière d'impôt sur le revenu, mais aussi éventuellement en matière d'impôts directs locaux (taxe d'habitation, taxe foncière sur les propriétés bâties) et de contributions sociales (CSG, CRDS, prélèvement social...).

34.A cet effet le contribuable, c'est-à-dire l'entité formée par les deux partenaires, doit déposer auprès du centre des impôts ayant procédé à l'imposition initiale, une déclaration rectificative en sa précédente qualité de contribuables « pacsés », mentionnant l'ensemble des revenus perçus par le foyer fiscal du 1 er janvier au 31 décembre de l'année au cours de laquelle est intervenue la rupture du PACS.

35.La rectification des impositions initiales est une conséquence du mariage qui, aux termes mêmes de la loi, remet en cause les conséquences fiscales résultant de la rupture du PACS. Dans la rigueur des principes, la déclaration rectificative devrait donc être déposée sans délai dès lors que le fait générateur (le mariage) est intervenu.

36.Il est toutefois admis que son dépôt puisse intervenir jusqu'à la date limite du dépôt des déclarations des revenus de l'année du mariage.

37.Les sommes recouvrées au titre des impositions primitives sont dégrevées au profit des contribuables initialement imposés, et l'imposition rectificative établie simultanément au nom du couple.

38.Lorsque les déclarations rectificatives auront été déposées dans le délai mentionné au n° 36 , les nouvelles impositions seront établies sans pénalités ou intérêts de retard.

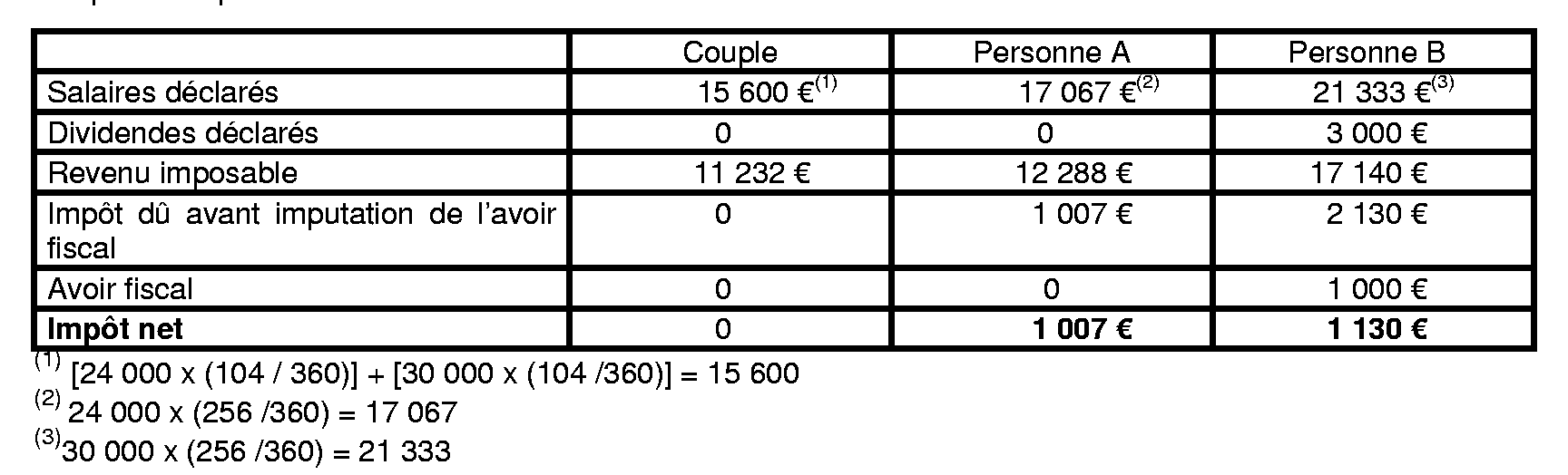

Exemple : Deux personnes, A et B ont conclu un PACS le 2 février 2000 et le rompent le 15 avril 2004, puis se marient le 1 er juin 2005. Les salaires perçus par A et B en 2004 s'élèvent respectivement à 24 000 € et 30 000 €. B a perçu en outre 3 000 € de dividendes (avoir fiscal inclus) en décembre 2004. L'imposition initiale et celle résultant de la déclaration rectificative s'établissent comme suit :

- imposition primitive :

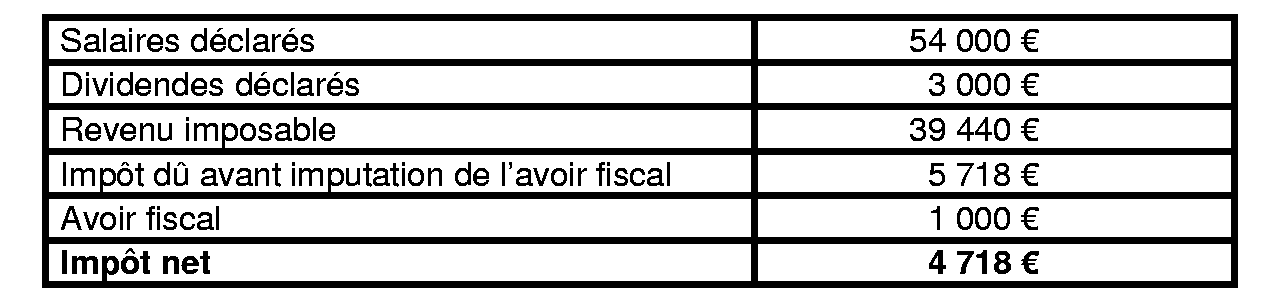

- imposition établie compte tenu de la déclaration rectificative déposée au plus tard au moment du dépôt de la déclaration des revenus 2005 :

Les impositions initiales aux noms de A et B sont annulées (dégrèvement ou imposition supplémentaire en cas de restitution initiale) et un traitement correctif est effectué sur l'imposition émise au nom du couple pacsé.

c) Conséquences de l'absence de régularisation

39.En l'absence de régularisation spontanée par les contribuables, le service doit, dès qu'il a connaissance des faits justifiant la remise en cause de la situation des personnes concernées et avant l'engagement de toute procédure de rectification, les inviter à régulariser leur situation dans un délai de 30 jours. En l'absence de réponse dans ce délai, une proposition de rectification effectuée selon la procédure contradictoire leur sera adressée. Elle devra exposer les motifs de droit et de fait justifiant la remise en cause des impositions initiales.

L'envoi de mises en demeure et la mise en oeuvre de la procédure d'imposition d'office ne seront envisagés que dans le cas où les contribuables n'auront souscrit aucune déclaration (initiale et rectificative).

2. Le mariage survient postérieurement à l'année qui suit celle de la rupture du PACS

40.Dans cette situation, les dispositions de droit commun s'appliquent (2ème alinéa du 1 et 5 de l'article 6 du code général des impôts).

Les personnes concernées font donc l'objet d'impositions distinctes en tant que célibataires pour la période précédant le mariage et sont soumises à imposition commune de la date de celui-ci jusqu'au 31 décembre de l'année d'imposition.