B.O.I. N° 27 du 3 MARS 2008

BULLETIN OFFICIEL DES IMPÔTS

5 B-9-08

N° 27 du 3 MARS 2008

IMPOT SUR LE REVENU. PRIME POUR L'EMPLOI. REVALORISATION. COMMENTAIRES DE L'ARTICLE 7 DE LA LOI DE

FINANCES POUR 2008 (N°2007-1822 DU 24 DECEMBRE 2007) .

(C.G.I., art. 200 sexies)

NOR : BUD ECE L 0820597 J

Bureau C1

|

PRESENTATION

L'article 7 de la loi de finances pour 2008 revalorise les seuils, limites de revenus et majorations de prime servant au calcul de la prime pour l'emploi versée en 2008. La présente instruction commente cette disposition. • |

||||

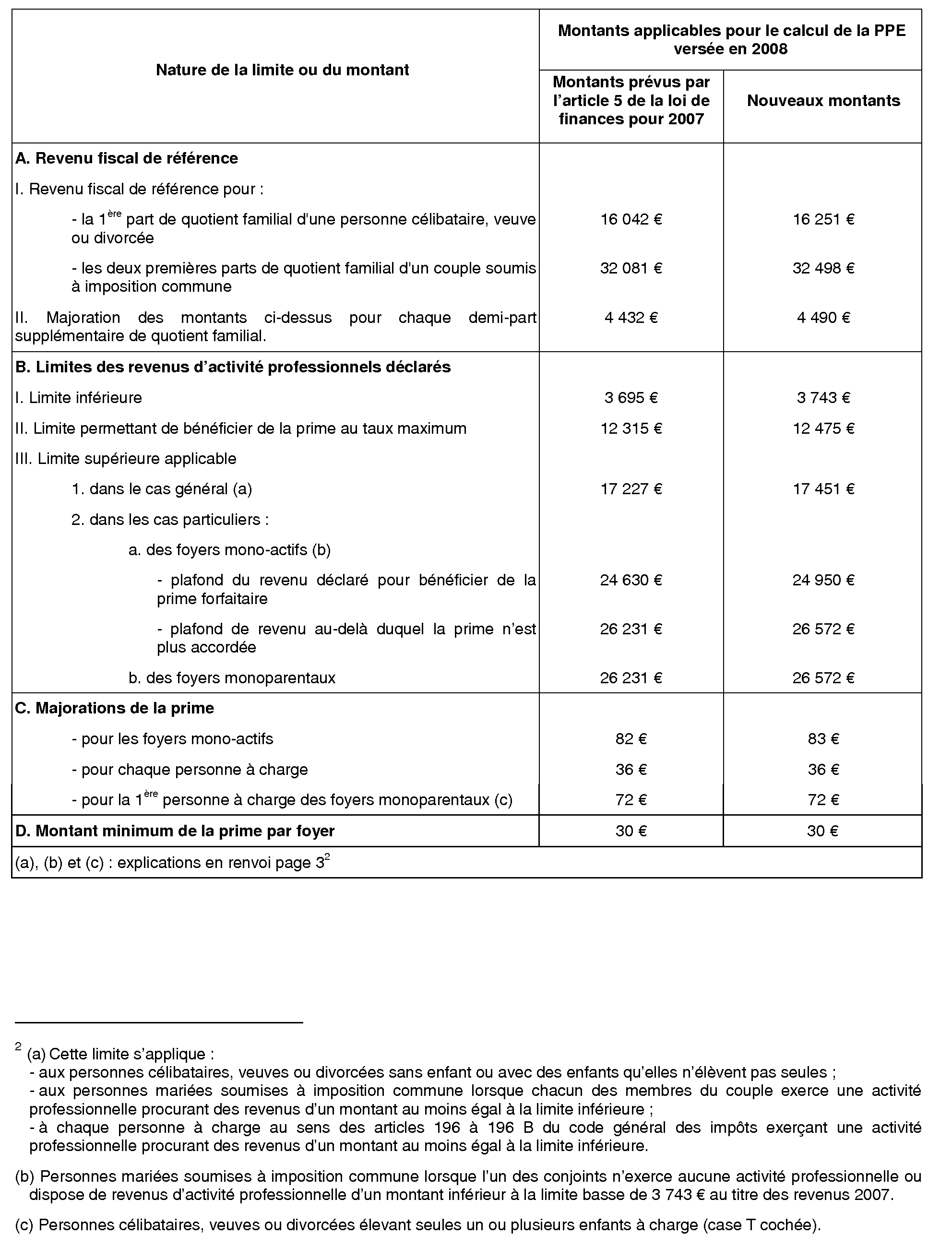

1.L'article 5 de la loi de finances pour 2007 (n° 2006-1666 du 21 décembre 2006) a fixé les montants et taux applicables aux revenus 2006 pour le calcul de la prime pour l'emploi (PPE) versée en 2007 (voir BOI 5 B-8-07 ).

2.L'article 7 de la loi de finances pour 2008 (n° 2007-1822 du 24 décembre 2007) rehausse les seuils, limites de revenus 1 et majorations de prime servant au calcul de la PPE versée en 2008 sur la base des revenus de 2007. Il ne modifie pas, par ailleurs, les taux servant au calcul de la prime de 7,7 % et 19,3 %.

3.Tous les seuils, limites et majorations sont indexés comme l'indice des prix hors tabac de 2007 par rapport à 2006 soit 1,3%.

4.Le tableau suivant rappelle les limites et montants applicables à la PPE versée en 2007 accordée au titre des revenus d'activité professionnelle de 2006 et présente ceux concernant la PPE qui sera attribuée en 2008 sur la base des revenus d'activité de 2007.

5.L'évolution des taux de PPE s'établit comme suit depuis l'instauration du dispositif :

6.Par ailleurs, lorsque les revenus d'activité professionnelle d'un couple mono-actif sont supérieurs à 24 950 € et inférieurs à 26 572 €, la PPE est égale à 5,1 % de la différence entre 26 572 € et le montant de ces revenus.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 7 de la loi de finances pour 2008 (loi n° 2007-1822 du 24 décembre 2007)

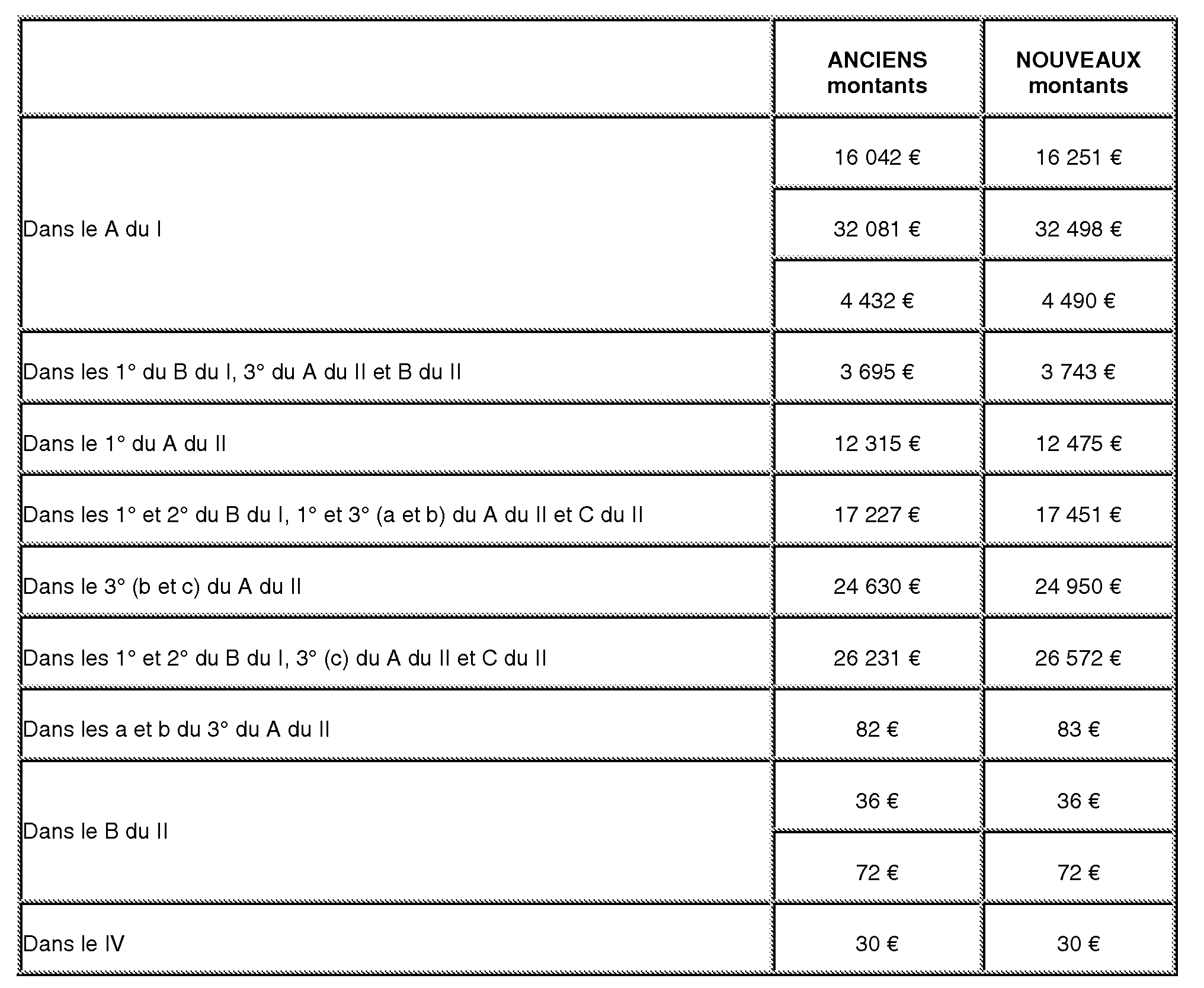

Dans l'article 200 sexies du code général des impôts, les montants figurant à la deuxième colonne du tableau ci-après sont remplacés par les montants figurant à la dernière colonne de celui-ci :

Annexe 2

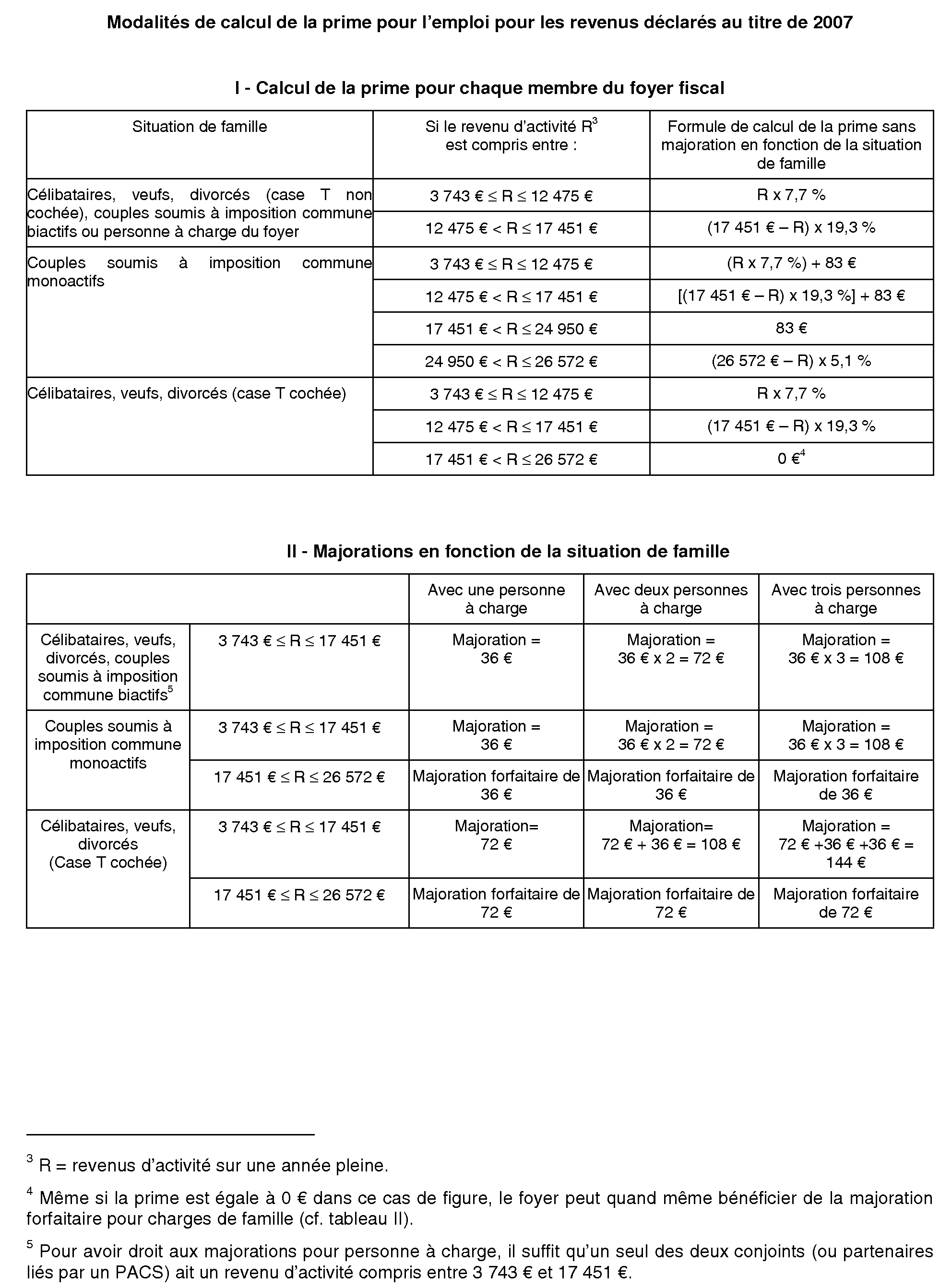

Modalités de calcul de la prime pour l'emploi pour les revenus déclarés au titre de 2007

III - Cas particuliers des enfants en résidence alternée

A - En cas de résidence alternée des enfants, les majorations de prime pour l'emploi accordées pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés sont réduites de moitié.

Ainsi, dans la généralité des cas, les enfants dont la charge est également partagée entre les parents ouvrent droit à une majoration de prime pour l'emploi égale à :

- 18 € (36 € / 2) lorsque les personnes ne vivent pas seules (case T non cochée) ;

- 36 € (72 € / 2) pour chacun des deux premiers enfants et 18 € (36 € / 2) à partir du troisième enfant en résidence alternée, lorsque les personnes vivent seules (case T cochée).

Par ailleurs, dans le cas particulier des foyers monoactifs et des foyers monoparentaux dont le montant des revenus déclarés bénéficiant de la PPE est compris entre 17 451 € et 26 572 €, les majorations forfaitaires pour chaque enfant dont la charge est également partagée entre les parents sont respectivement égales à 18 € (36 € / 2) et 36 € (72 € / 2), quel que soit le nombre d'enfants à charge.

B - En présence d'enfants à charge exclusive ou principale et d'enfants dont la charge est également partagée entre les parents, les majorations de PPE sont calculées en prenant en compte les enfants à charge exclusive ou principale avant les enfants dont la charge est partagée (cf. BOI 5 B-3-04 n° 68 ).

1 Le revenu fiscal de référence et les revenus d'activité professionnelle tiennent compte des revenus perçus en rémunération des heures ou jours supplémentaires et des heures complémentaires exonérés d'impôt sur le revenu en application de l'article 81 quater du code général des impôts, conformément aux II et III de l'article 1 er de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat.