B.O.I. N° 73 DU 27 JUILLET 2009

BULLETIN OFFICIEL DES IMPÔTS

5 B-23-09

N° 73 DU 27 JUILLET 2009

INSTRUCTION DU 24 JUILLET 2009

IMPOT SUR LE REVENU. REDUCTION D'IMPOT AU TITRE DE LA REALISATION D'OPERATIONS FORESTIERES.

(C.G.I., art 199 decies H)

NOR : ECE L 09 10051 J

Bureau B 1

|

ECONOMIE GENERALE DE LA MESURE

L'article 112 de la loi de finances pour 2009 aménage la réduction d'impôt au titre de la réalisation d'opérations forestières codifiée à l'article 199 decies H du code général des impôts. En premier lieu, le dispositif d'encouragement fiscal à l'investissement en forêt est prorogé jusqu'au 31 décembre 2013. En deuxième lieu, la réduction d'impôt pour dépenses de travaux forestiers voit ses conditions d'application assouplies et son plafond relevé : les durées de détention des parcelles ou des parts de groupements forestiers sont réduites, l'exigence d'un plan simple de gestion ou d'un règlement type de gestion est abandonnée au profit de celle d'une des garanties de gestion durable prévues à l'article L. 8 du code forestier et le plafond des dépenses retenues est quintuplé, de 1 250 € ou 2 500 € selon la situation familiale du contribuable à 6 250 € ou 12 500 €. Enfin, ouvrent désormais droit à la réduction d'impôt les rémunérations versées dans le cadre d'un contrat de gestion des bois et forêts, sous réserve du respect de certaines conditions (« DEFI contrat »). La présente instruction a pour objet de commenter ces nouvelles dispositions, qui s'appliquent aux dépenses payées à compter du 1 er janvier 2009. • |

||||

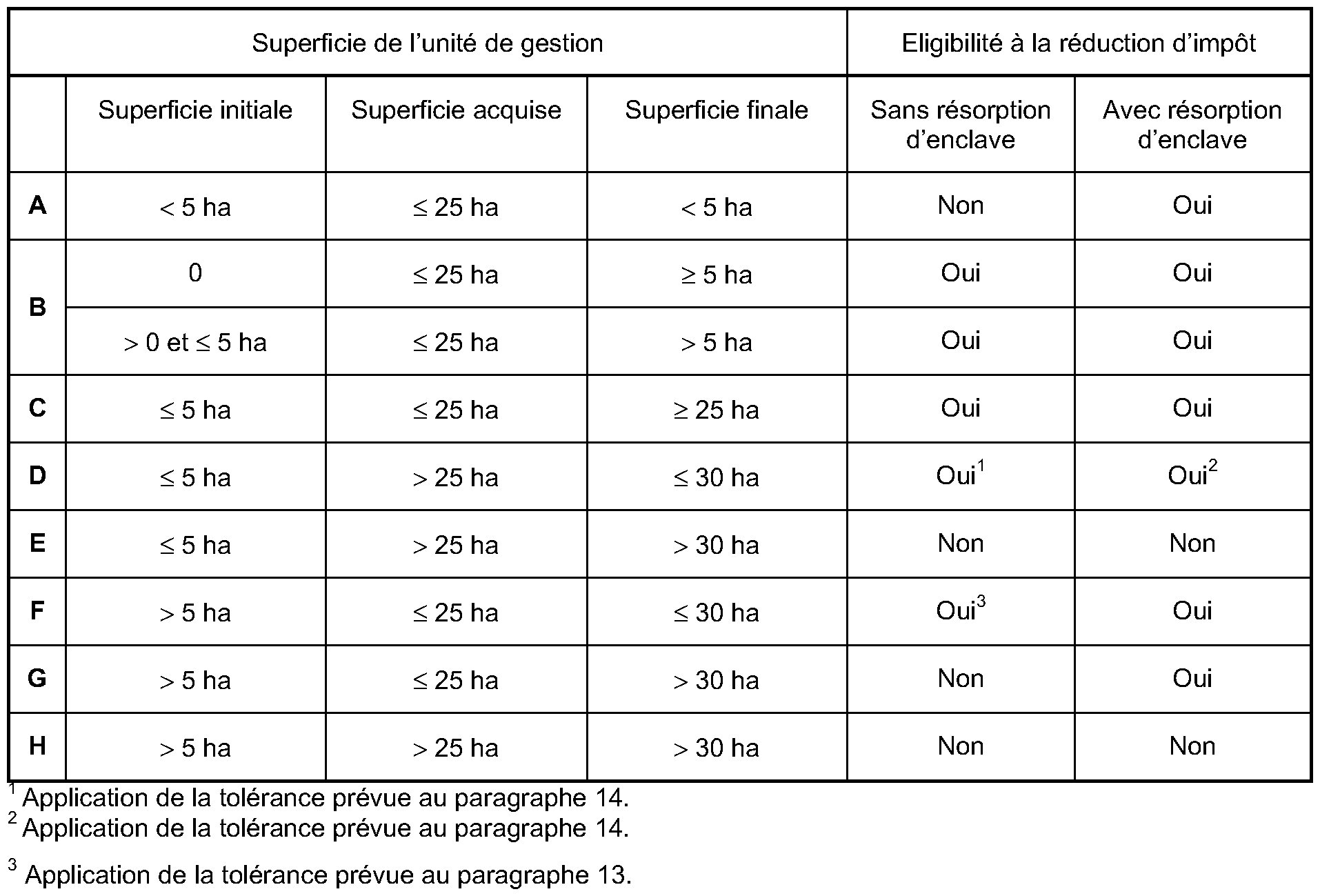

1.La loi d'orientation sur la forêt du 9 juillet 2001, complétée par la loi d'orientation agricole du 5 janvier 2006, a créé une réduction d'impôt au profit des personnes physiques au titre de la réalisation d'opérations forestières entre le 1 er janvier 2001 et le 31 décembre 2010.

2.L'article 66 de la loi de finances pour 2008 a apporté une première modification au dispositif, en disposant que la réduction d'impôt s'applique désormais aux acquisitions permettant de constituer une unité de gestion d'au moins 5 hectares (d'un seul tenant hors zone de montagne) ou d'agrandir une unité de gestion pour porter sa superficie à plus de 5 hectares, au lieu de 10 hectares précédemment.

3.L'article 112 de la loi de finances pour 2009 aménage la réduction d'impôt au titre des investissements forestiers codifiée à l'article 199 decies H du code général des impôts.

4.En premier lieu, le dispositif d'encouragement fiscal à l'investissement en forêt (« DEFI acquisition » et « DEFI travaux ») est prorogé jusqu'au 31 décembre 2013.

5.En deuxième lieu, la réduction d'impôt pour dépenses de travaux forestiers voit ses conditions d'application assouplies et son plafond relevé : les durées de détention des parcelles ou des parts de groupements forestiers sont réduites, l'exigence d'un plan simple de gestion ou d'un règlement type de gestion est abandonnée au profit de celle d'une des garanties de gestion durable prévues à l'article L. 8 du code forestier, le plafond des dépenses retenues est quintuplé, de 1 250 € ou 2 500 € selon la situation familiale du contribuable à 6 250 € ou 12 500 € et, en cas de dépenses de travaux forestiers réalisées par le biais d'un groupement forestier ou d'une société d'épargne forestière, n'est plus fractionné à proportion des droits que le contribuable détient dans le groupement ou la société forestière.

6.Enfin, ouvrent désormais droit à la réduction d'impôt les rémunérations versées dans le cadre d'un contrat de gestion des bois et forêts, sous réserve du respect de certaines conditions (« DEFI contrat »).

7.La présente instruction commente ces aménagements. Pour toutes les autres dispositions, il convient de se reporter aux instructions administratives publiées au bulletin officiel des impôts sous les références 5 B-10-02 , 5 B-22-05 et 5 B-6-07 .

8.Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

CHAPITRE 1 :

CHAMP D'APPLICATION DE LA REDUCTION D'IMPOT

9.La réduction d'impôt prévue à l'article 199 decies H vise les acquisitions de terrains en nature de bois et forêts ou de terrains nus à boiser, ou la souscription de parts de groupements forestiers ou de sociétés d'épargne forestière (« DEFI acquisition »), la réalisation de travaux forestiers (« DEFI travaux ») et, désormais, la signature de contrats en vue de la gestion de bois et forêts. Cette réduction d'impôt s'applique aux dépenses forestières réalisées jusqu'au 31 décembre 2013.

Section 1 :

Modifications apportées au « DEFI acquisition »

10.L'article 66 de la loi de finances pour 2008 modifie les conditions permettant de bénéficier de la réduction d'impôt au titre de l'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser.

11.Jusqu'alors, la réduction d'impôt s'appliquait au prix d'acquisition de terrains en nature de bois et forêts ou de terrains nus à boiser, lorsque cette acquisition, qui ne devait pas excéder 25 hectares, permettait, soit :

- de constituer une unité de gestion d'au moins 10 hectares d'un seul tenant ou, dans les massifs de montagne, une unité de gestion d'au moins 10 hectares situés sur le territoire de la même commune ou de communes limitrophes et susceptibles d'une gestion coordonnée sans être forcément contigus ;

- d'agrandir une unité de gestion pour porter sa superficie à plus de 10 hectares ;

- de résorber une enclave, sans qu'il soit nécessaire de constituer une unité de gestion de 10 hectares.

12.A compter de l'impôt sur le revenu dû au titre de l'année 2007, la surface minimale des unités de gestion permettant de bénéficier de la réduction d'impôt est abaissée de 10 à 5 hectares. Les précisions apportées aux paragraphes 5 à 13 de l'instruction administrative 5 B-22-05 demeurent applicables, mutatis mutandis .

13.En particulier, à l'instar de la tolérance figurant au paragraphe 9 de cette instruction, il sera admis que l'acquisition d'une parcelle qui a pour effet d'agrandir une unité de gestion dont la superficie avant l'acquisition est de plus de 5 hectares ouvre droit à la réduction d'impôt pour la totalité du prix d'acquisition effectivement payé, à la condition que la superficie de l'unité de gestion, après acquisition de cette parcelle, n'excède pas 30 hectares.

14.De même, bien que la superficie acquise pour ouvrir droit à la réduction d'impôt ne doive pas, en principe, excéder 25 hectares, il sera toutefois admis, par analogie avec la dérogation figurant au paragraphe 10 de cette même instruction, que l'acquisition d'une propriété de plus de 25 hectares qui a pour effet, soit de constituer une unité de gestion d'au moins 5 hectares (d'un seul tenant hors zone de montagne), soit d'agrandir une unité de gestion pour en porter la superficie à plus de 5 hectares, soit de résorber une enclave, ouvre droit à la réduction d'impôt pour la totalité du prix d'acquisition effectivement payé, à la condition que la superficie de l'unité de gestion, après acquisition de cette parcelle, n'excède pas 30 hectares.

15.Le tableau suivant retrace les différentes situations envisageables.

16.Par ailleurs, afin d'éviter de pénaliser rétroactivement les contribuables qui auraient procédé à des acquisitions de parcelles boisées ou à boiser au cours de l'année 2007, il sera admis que les avantages acquis en 2007 sur le fondement des anciennes dispositions de l'article 199 decies H et de la doctrine exposée dans l'instruction administrative 5 B-22-05 déjà citée ne soient pas remis en cause. En revanche, à compter du 1 er janvier 2008, seules les nouvelles superficies de 5 et de 30 hectares sont retenues comme références pour l'application de la réduction d'impôt prévue à l'article 199 decies H.

17.Ainsi, à titre d'exemple, l'acquisition en 2007 d'une parcelle d'une superficie de 22 hectares ayant pour effet d'agrandir une unité de gestion existante de 9 hectares à 31 hectares, sera considérée comme éligible à la réduction d'impôt (cf. tableau récapitulatif figurant au n° 47 du BOI 5 B-6-07 ). En revanche, la même acquisition effectuée à compter du 1 er janvier 2008 ne peut ouvrir droit à la réduction d'impôt (cf. tableau récapitulatif ci-dessus).

18.Enfin, afin de tirer toutes les conséquences de cette évolution, l'article 112 de la loi de finances pour 2009 substitue à l'obligation d'appliquer un plan simple de gestion agréé sur les parcelles acquises celle de leur appliquer tout autre document de gestion durable conforme au code forestier lorsque leur surface est trop faible pour qu'un plan simple de gestion puisse être agréé (cf. infra , n os 43 à 46 ).

Section 2 :

Modifications apportées au « DEFI travaux »

19.L'article 112 de la loi de finances pour 2009 modifie également le volet de la réduction d'impôt afférent aux travaux forestiers, que ceux-ci soient effectués sur des parcelles détenues directement par un contribuable ou sur des parcelles détenues indirectement via un groupement forestier ou une société d'épargne forestière.

20.Jusqu'à présent, les d et e du 2 de l'article 199 decies H prévoyaient que seuls les travaux forestiers réalisés sur une unité de gestion d'au moins 10 hectares d'un seul tenant et gérée en application d'un plan simple de gestion agréé ou d'un règlement type de gestion préalablement approuvé par le centre régional de la propriété forestière ouvraient droit à réduction d'impôt. Désormais l'obligation d'un plan simple de gestion agréé ou d'un règlement type de gestion agréé ou approuvé est remplacée par celle consistant à appliquer l'une des garanties de gestion durable prévues à l'article L. 8 du code forestier.

21.Selon cet article sont notamment considérés comme présentant des garanties de gestion durable ou bénéficiant de la présomption de garantie de gestion durable :

- les forêts gérées conformément à un plan simple de gestion agréé par le centre régional de la propriété forestière ;

- les forêts gérées conformément à un règlement type de gestion approuvé par le centre régional de la propriété forestière lorsque le propriétaire est adhérent d'un organisme de gestion en commun ou recourt par contrat d'au moins 10 ans aux conseils d'un expert forestier agréé ou de l'Office national des forêts ;

- les forêts dont le propriétaire respecte, pendant une durée d'au moins dix ans, le code des bonnes pratiques sylvicoles localement applicable auquel il a adhéré.

22.S'agissant des parties de bois et forêts situées dans un site Natura 2000 pour lequel un document d'objectifs a été approuvé, la garantie de gestion durable est apportée, dès lors que ces surfaces sont gérées conformément à un document de gestion arrêté, agréé ou approuvé et que leur propriétaire a conclu un contrat Natura 2000 ou adhéré à une charte Natura 2000 ou que ce document a été établi conformément aux dispositions de l'article L. 11 du code forestier.

23.Le contribuable, le groupement forestier ou la société d'épargne forestière doivent en outre s'engager à appliquer cette garantie de gestion durable pendant la durée de conservation des parcelles sur lesquelles ont été effectués les travaux éligibles à la réduction d'impôt (cf. infra , n os47 à 49 ).

24.Enfin la loi précise désormais que lorsque les travaux effectués sur les parcelles sont des travaux de plantation, ils ne peuvent être pris en compte pour la réduction d'impôt qu'à la condition que soient utilisés des graines et plants forestiers conformes aux prescriptions des arrêtés régionaux relatifs aux aides de l'Etat à l'investissement forestier pris conformément au titre V du livre V de la partie réglementaire du code forestier.

25.Ces nouveaux critères s'appliquent aux dépenses payées à compter du 1 er janvier 2009, y compris dans l'hypothèse où les travaux auraient été effectués avant cette date.

Section 3 :

Création d'un « DEFI contrat »

26.L'article 112 de la loi de finances pour 2009 étend le champ de la réduction d'impôt à la rémunération versée pour la réalisation d'un contrat en vue de la gestion de bois et forêts, sous certaines conditions. Ces nouvelles dispositions sont désormais codifiées au f du 2 de l'article 199 decies H.

Sous-section 1 :

Personnes versant la rémunération

27.La rémunération peut être versée, soit directement par le contribuable bénéficiant de la réduction d'impôt, soit par le groupement forestier ou la société d'épargne forestière intermédiaire. Dans le cas particulier où des personnes physiques détiennent une parcelle en indivision ou en démembrement, il est admis qu'elles puissent bénéficier de la réduction d'impôt au titre de la rémunération versée, soit directement, soit indirectement via l'indivision, étant souligné que dans cette hypothèse, la base de la réduction d'impôt est constituée de la quote-part de la rémunération correspondant aux droits dans l'indivision (cf. infra , n° 51 ).

28.Pour plus de précisions, il conviendra de se référer aux instructions administratives 5 B-10-02, paragraphes 1 , 2 , 15 et 20 , et 5 B-6-07, paragraphes 3 et 5 .

Sous-section 2 :

Dépenses éligibles

29.Le contrat doit être conclu pour la gestion de bois et forêts d'une surface inférieure à 25 hectares. Dès lors que la propriété du contribuable, du groupement ou de la société dépasse cette superficie, la rémunération versée n'ouvre pas droit à réduction d'impôt. Lorsqu'un contribuable possède plusieurs propriétés forestières géographiquement distinctes pour lesquelles des contrats de gestion distincts ont été conclus, il peut bénéficier de la réduction d'impôt au titre de chacune des propriétés dont la superficie n'excède pas 25 hectares. De même, un contribuable qui possède à la fois une propriété forestière et des parts dans un groupement ou une société d'épargne forestière peut prétendre à la réduction d'impôt au titre de la rémunération versée pour le contrat conclu en propre et celui conclu par le groupement ou la société d'épargne forestière si la superficie de la parcelle qu'il détient en propre et celle de la parcelle détenue par le groupement ou la société d'épargne forestière n'excèdent pas 25 hectares.

30.Pour être éligible à la réduction d'impôt, le contrat conclu pour la gestion de bois et forêt doit prévoir :

- la réalisation de programmes de travaux et de coupes sur des terrains en nature de bois et forêts dans le respect de l'une des garanties de gestion durable prévues par l'article L. 8 du code forestier ;

- la cession de ces coupes, soit dans le cadre d'un mandat de vente avec un expert forestier, soit en exécution d'un contrat d'apport conclu avec une coopérative ou une organisation de producteurs, soit dans les conditions prescrites à l'article L. 224-6 du même code, c'est-à-dire avec l'Office national des forêts ;

- la commercialisation de ces coupes à destination d'unités de transformation du bois (scieries, usines de pâtes à papier, de panneaux…) ou de leurs filiales d'approvisionnement, par voie de contrats d'approvisionnement annuels reconductibles ou pluriannuels.

31.Ces trois conditions sont cumulatives. A défaut, la rémunération versée n'ouvre pas droit à la réduction d'impôt.

32.Le contrat doit en outre être conclu avec un expert forestier au sens de l'article L. 171-1 du code rural, avec une coopérative forestière ou une organisation de producteurs au sens de l'article L. 551-1 du même code ou avec l'Office national des forêts en application de l'article L. 224-6 du code forestier.

33.L'expert forestier est une personne physique qui exerce, le cas échéant dans le cadre d'une personne morale, en son nom personnel et sous sa responsabilité, des missions d'expertise en matière forestière portant sur les biens d'autrui, meubles et immeubles, ainsi que sur les droits mobiliers et immobiliers afférents à ces biens. L'expert forestier doit obligatoirement adhérer au Conseil national de l'expertise foncière agricole et forestière et doit être inscrit sur la liste des experts forestiers établie annuellement par le comité directeur de ce conseil.

34.La coopérative forestière est une société régie par les articles L. 521-1 et suivants du code rural. Dotée de la personnalité morale, la société coopérative a pour objet l'utilisation en commun par des producteurs de tous moyens propres à faciliter ou à développer leur activité économique, à améliorer ou à accroître les résultats de cette activité. Il s'agit donc d'organismes intervenant dans le prolongement de l'activité de leurs membres et qui réalisent pour leur compte des opérations ou des travaux entrant normalement dans le cadre de la profession forestière, tels que la fourniture de tous les services nécessaires à l'exploitation. Ces coopératives ont une compétence limitée à une circonscription territoriale et doivent être agréées par le Haut Conseil de la coopération agricole.

35.La qualité d'organisation de producteurs est reconnue aux sociétés coopératives agricoles et leurs unions, aux sociétés d'intérêt collectif agricole, aux associations entre producteurs agricoles régies par les dispositions de la loi du 1 er juillet 1901 relative au contrat d'association, aux sociétés à responsabilité limitée, aux sociétés anonymes, aux sociétés par actions simplifiées et aux groupements d'intérêt économique régis par les dispositions du livre II du code de commerce lorsqu'ils ont pour objet de maîtriser durablement la valorisation de la production forestière de leurs membres, associés ou actionnaires, de renforcer l'organisation commerciale des producteurs, d'organiser et de pérenniser la production sur un territoire déterminé sous réserve notamment :

- qu'ils édictent des règles destinées à adapter la production à la demande des marchés, à instaurer une transparence des transactions et à régulariser les cours, à promouvoir des méthodes de production respectueuses de l'environnement ;

- que leurs statuts prévoient que tout ou partie de la production de leurs membres, associés ou actionnaires, leur est cédée en vue de sa commercialisation.

36.Un décret viendra préciser pour le secteur forestier les conditions à respecter pour bénéficier de la reconnaissance en tant qu'organisation de producteurs.

37.Enfin, l'Office national des forêt peut se charger, en tout ou en partie, de la conservation et de la régie des bois des particuliers dans des conditions fixées par contrats d'une durée d'au moins dix années.

38.Aux termes du dernier alinéa du 3 bis de l'article 199 decies H, le contribuable doit fournir à l'appui de sa déclaration d'impôt sur le revenu la facture du contrat de gestion et l'attestation délivrée par l'opérateur certifiant que la cession et la commercialisation des coupes sont réalisées dans les conditions requises. Le contribuable qui détient des parts de groupements forestiers ou de sociétés d'épargne forestière et qui entend bénéficier de la réduction d'impôt au titre de la rémunération versée pour le contrat de gestion conclu par le groupement ou la société, joint à l'appui de sa déclaration une copie de la facture globale que lui a remise le groupement ou la société en application du c bis du II de l'article 46 AGI. L'assiette de la réduction d'impôt correspond alors à la somme facturée, à proportion des droits qu'il détient dans le groupement ou la société.

39.La réduction d'impôt au titre de la rémunération versée dans le cadre d'un contrat de gestion s'applique, pour la détermination de l'impôt sur le revenu afférent aux revenus de l'année N, aux dépenses versées au cours de cette même année N.

Sous-section 3 :

Entrée en vigueur

40.La réduction d'impôt au titre de la rémunération versée dans le cadre d'un contrat de gestion s'applique aux dépenses payées à compter du 1 er janvier 2009, étant rappelé que l'ensemble du dispositif prévu à l'article 199 decies H s'applique jusqu'au 31 décembre 2013.