B.O.I. N° 24 DU 22 MARS 2011

BULLETIN OFFICIEL DES IMPÔTS

5 B-5-11

N° 24 DU 22 MARS 2011

INSTRUCTION DU 14 MARS 2011

IMPOT SUR LE REVENU. DISPOSITIFS D'INCITATION A L'INVESTISSEMENT IMMOBILIER LOCATIF.

ACTUALISATION POUR 2011 DES PLAFONDS DE LOYER ET DE RESSOURCES DES LOCATAIRES.

1/ REVENUS FONCIERS. DEDUCTIONS SPECIFIQUES DE 26 %, 30 %, 45 %, 60 % ET 70 %.

DEDUCTION AU TITRE DE L'AMORTISSEMENT.

2/ REDUCTION D'IMPÔT EN FAVEUR DE L'INVESTISSEMENT LOCATIF (« SCELLIER »).

(C.G.I., art. 31-I-1° g, h, j, l et m ; art. 199 septvicies)

NOR : ECE L 11 20403 J

Bureau C 2

|

PRESENTATION

Les dispositifs d'incitation fiscale à l'investissement immobilier locatif sont subordonnés à la mise en location des logements selon des loyers qui ne doivent pas excéder des plafonds fixés par décret. Certains de ces dispositifs sont également subordonnés à la mise en location des logements à des locataires dont les ressources n'excédent pas des plafonds fixés par décret. Ces plafonds de loyer et de ressources, qui diffèrent notamment selon le lieu de situation du logement et le dispositif d'incitation fiscale à l'investissement immobilier locatif concerné, sont révisés chaque année au 1 er janvier. La présente instruction administrative actualise ces plafonds de loyer et de ressources pour l'année 2011 et apporte diverses autres précisions. • |

||||

|

INTRODUCTION

1.Les dispositifs d'incitation fiscale à l'investissement immobilier locatif sont subordonnés à la mise en location des logements selon des loyers qui ne doivent pas excéder des plafonds fixés par décret.

2.Certains de ces dispositifs sont également subordonnés à la mise en location des logements à des locataires dont les ressources n'excédent pas des plafonds fixés par décret.

3.Ces plafonds de loyer et de ressources, qui diffèrent notamment selon le lieu de situation du logement et le dispositif d'incitation fiscale à l'investissement immobilier locatif concerné, sont révisés chaque année au 1 er janvier.

4.La présente instruction administrative actualise ces plafonds de loyer et de ressources pour l'année 2011 et apporte diverses autres précisions.

CHAPITRE 1 :

DISPOSITIONS GENERALES

Section 1 :

Dispositifs concernés

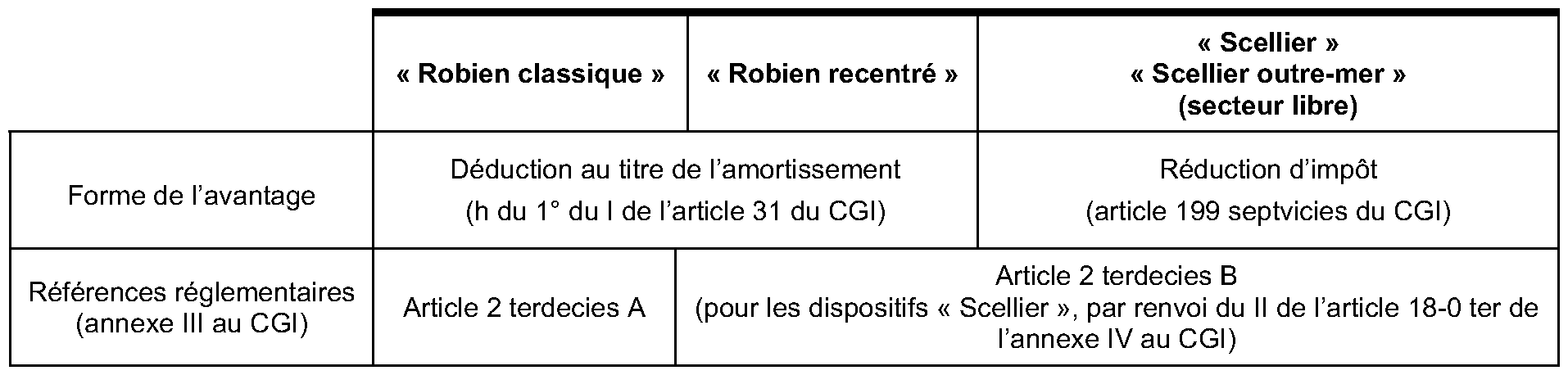

5. Plafonds de loyer . Les dispositifs d'incitation fiscale à l'investissement locatif dont l'application est subordonnée au seul respect de plafonds de loyer ainsi que les références réglementaires relatives à ces plafonds sont récapitulés dans le tableau ci-après :

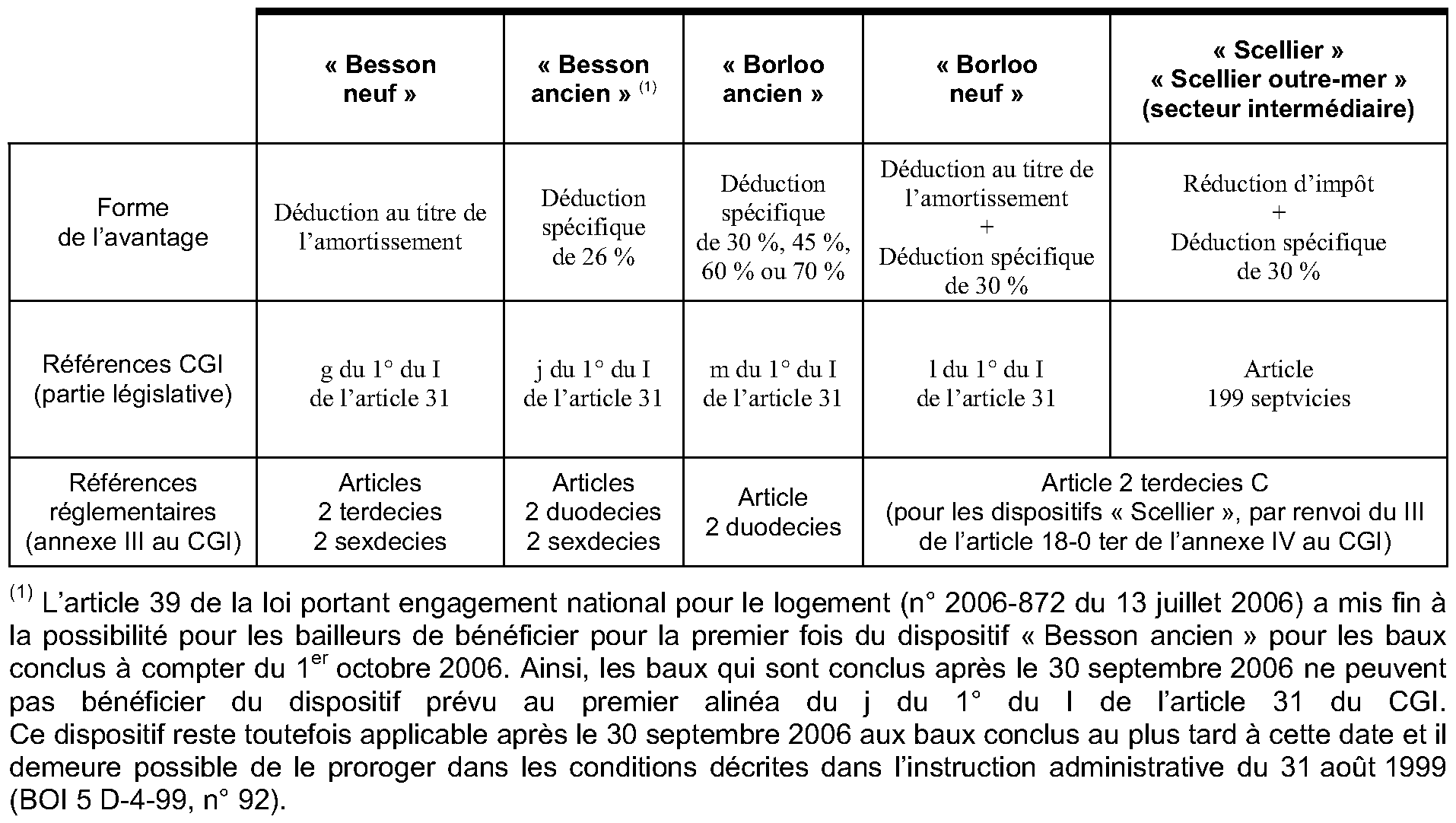

6. Plafonds de loyer et plafonds de ressources . Les dispositifs d'incitation à l'investissement locatif dont l'application est subordonnée au respect de plafonds de loyer et de ressources des locataires ainsi que les références réglementaires relatives à ces plafonds sont récapitulés dans le tableau ci-après :

Section 2 :

Règles d'indexation des plafonds de loyer et de ressources des locataires

7. Modalités de révision . Le décret n° 2010-1601 du 20 décembre 2010 relatif aux plafonds de loyer et de ressources des locataires applicables à certains dispositifs d'aide à l'investissement locatif (reproduit en annexe 1 de la présente instruction) modifie les règles d'indexation de ces plafonds pour l'ensemble des dispositifs mentionnés à la section 1 du présent chapitre.

Les règles d'indexation sont désormais alignées sur celles applicables au logement locatif social :

- les plafonds de loyer sont révisés au 1 er janvier de chaque année en fonction de l'indice de référence des loyers (IRL) du deuxième trimestre de l'année qui précède l'année de référence (en lieu et place du dernier IRL connu au 1 er novembre qui précède l'année de référence) ;

- les plafonds de ressources sont révisés au 1 er janvier de chaque année en tenant compte de la variation annuelle de l'IRL constatée au troisième trimestre de l'année de référence qui précède l'année de référence (en lieu et place du salaire minimum interprofessionnel de croissance).

8. Règles d'arrondi . Les règles d'arrondi sont également aménagées par le décret 2010-1601 du 20 décembre 2010 précité. Ainsi, après application des modalités d'indexation mentionnées au n° 7 . :

- les plafonds de loyer obtenus sont arrondis au centime d'euro le plus proche ;

- les plafonds de ressources obtenus sont arrondis à l'euro le plus proche.

9. Entrée en vigueur . Les dispositions mentionnées aux n os 7 . et 8 ., qui concernent l'ensemble des dispositifs mentionnés à la section 1 du présent chapitre, s'appliquent pour la première fois à compter du 1 er janvier 2011, quelle que soit la date de conclusion du bail.

CHAPITRE 2 :

DISPOSITIONS SPECIFIQUES A LA REDUCTION D'IMPOT SUR LE REVENU « SCELLIER »

Section 1 :

Scellier métropole

A. INVESTISSEMENTS REALISES DU 1 ER JANVIER 2009 AU 31 DECEMBRE 2010

10. Secteur libre . Pour les investissements réalisés en métropole du 1 er janvier 2009 au 31 décembre 2010 dans le secteur libre, les plafonds de loyer sont identiques à ceux exigés pour le bénéfice du dispositif « Robien recentré » prévu au h du 1° du I de l'article 31 du CGI.

11. Secteur intermédiaire . Pour les investissements réalisés en métropole du 1 er janvier 2009 au 31 décembre 2010 dans le secteur intermédiaire, les plafonds de loyer (et de ressources) sont identiques à ceux exigés pour le bénéfice du dispositif « Borloo neuf » prévu au l du 1° du I de l'article 31 du CGI.

B. INVESTISSEMENTS REALISES A COMPTER DU 1 ER JANVIER 2011

12.Pour les investissements réalisés en métropole à compter du 1 er janvier 2011 (sur la date de réalisation de l'investissement à retenir, voir n° 13 .), les plafonds de loyer des secteurs libre et intermédiaire sont fixés par le décret n° 2010-1601 du 20 décembre 2010 relatif aux plafonds de loyer et de ressources des locataires applicables à certains dispositifs d'aide à l'investissement locatif, qui a notamment pour objet de ramener les plafonds de loyer à des niveaux davantage conformes à la réalité des marchés locatifs privés.

Ces nouveaux plafonds de loyers s'appliquent aux investissements réalisés à compter du 1 er janvier 2011. Les plafonds de ressources restent quant à eux inchangés, à l'exception des modalités d'indexation et des règles d'arrondi mentionnées à la section 2 du chapitre 1.

Ce texte réglementaire introduit par ailleurs une différenciation des plafonds de loyer dans les zones où le marché locatif est très tendu, en distinguant une zone A bis au sein de la zone A. La liste des communes situées en zone A bis qui est définie par l'arrêté du 22 décembre 2010 pris pour l'application de l'article 2 terdecies B de l'annexe III au CGI et relatif au classement des communes en zone A bis, est reproduite à l'annexe 2 de la présente instruction.

C. DATE DE REALISATION DE L'INVESTISSEMENT

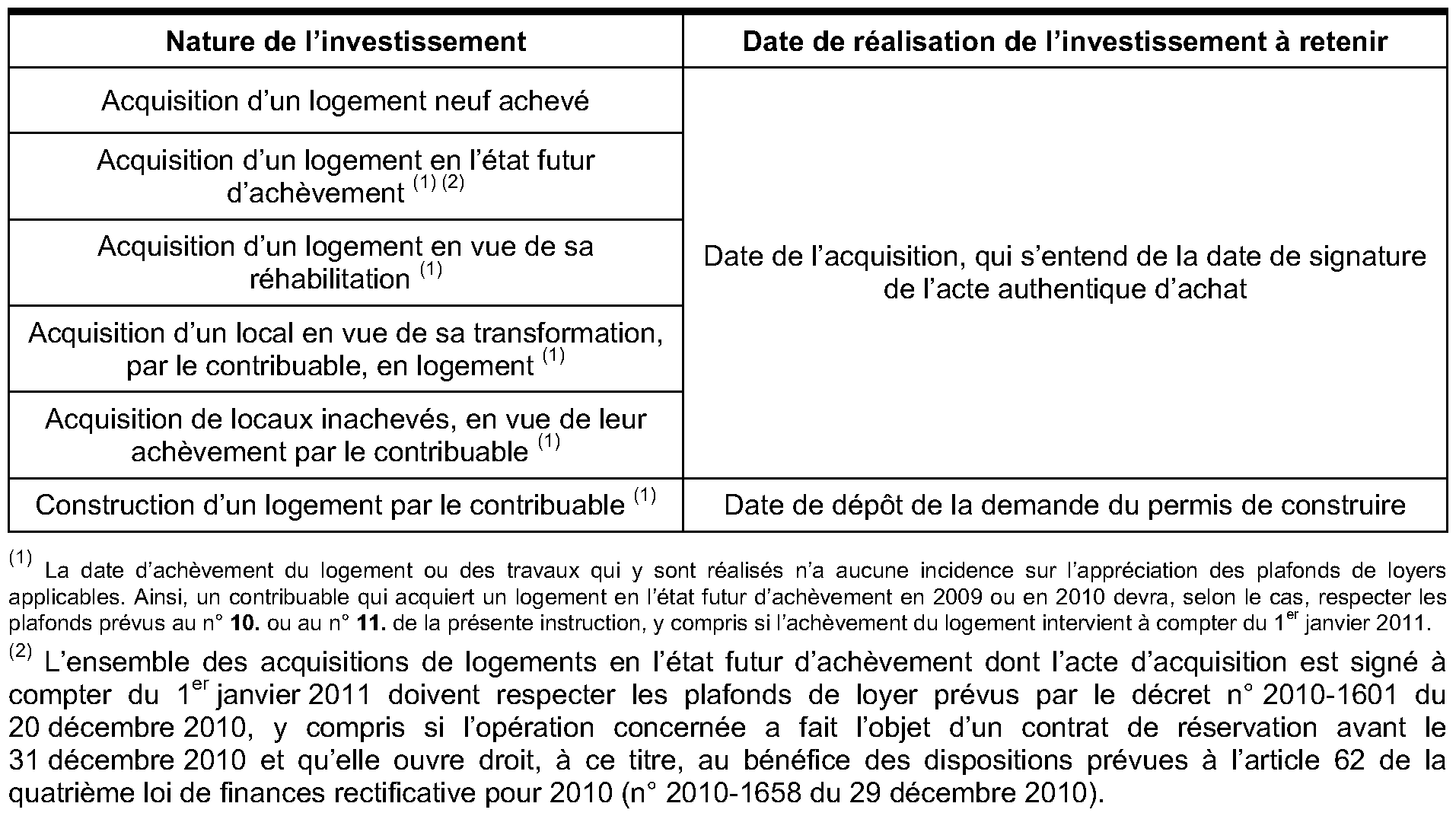

13.La date de réalisation de l'investissement à retenir pour l'application des dispositions précitées est récapitulée dans le tableau suivant :

14. Précisions s'agissant des souscriptions de parts de SCPI . Les logements acquis par des sociétés civiles de placement immobilier (SCPI) en tout ou partie au moyen de souscriptions réalisées à compter du 1 er janvier 2011 sont concernés par les plafonds de loyer fixés par le décret n° 2010-1601 du 20 décembre 2010 précité.

Section 2 :

Scellier outre-mer

A. INVESTISSEMENTS REALISES DU 1 ER JANVIER AU 30 DECEMBRE 2009

15. Secteur libre . Pour les investissements réalisés outre-mer du 1 er janvier au 30 décembre 2009, les plafonds de loyer sont identiques à ceux exigés, en zone B1, pour le dispositif Scellier « métropole ». En pratique, il s'agit des plafonds applicables dans le cadre du dispositif « Robien recentré » prévu au h du 1° du I de l'article 31 du CGI.

16. Secteur intermédiaire . Pour les investissements réalisés outre-mer du 1 er janvier au 30 décembre 2009, les plafonds de loyer (et de ressources) sont identiques à ceux exigés, en zone B1, pour le bénéfice du dispositif Scellier « intermédiaire ». En pratique, il s'agit des plafonds applicables dans le cadre du dispositif « Borloo neuf » prévu au l du 1° du I de l'article 31 du CGI.

17. Remarque . Les investissements réalisés dans les départements d'outre-mer du 27 mai au 30 décembre 2009 pour lesquels les plafonds de loyers et, le cas échéant, les plafonds de ressources des locataires (secteur intermédiaire) prévus par le décret mentionné au n° 18 . sont respectés, peuvent ouvrir droit au dispositif « Scellier » à un taux majoré. Ces dispositions feront l'objet d'un commentaire détaillé dans une instruction distincte à paraître au Bulletin officiel des impôts.

B. INVESTISSEMENTS REALISES A COMPTER DU 31 DECEMBRE 2009

18.Pour les investissements réalisés outre-mer à compter du 31 décembre 2009, les plafonds de loyer et, le cas échéant, les plafonds de ressources des locataires (secteur intermédiaire), sont fixés par le décret n° 2009-1672 du 28 décembre 2009 relatif aux plafonds de loyer et de ressources des locataires applicables dans le cadre du dispositif d'incitation fiscale à l'investissement locatif outre-mer prévu au XI de l'article 199 septvicies du CGI.

C. DATE DE REALISATION DE L'INVESTISSEMENT

19.Sur ce point, il convient de se reporter au n° 13 .