B.O.I. N° 30 DU 7 AVRIL 2011

Section 2 :

Report des fractions de réduction d'impôt non imputées

A. DISPOSITIONS INITIALES

27. Règle d'imputation . La réduction d'impôt est imputée pour la première fois sur l'impôt dû au titre de l'année au cours de laquelle le fait générateur est intervenu (sur la détermination du fait générateur, voir n os 35. et 36. du BOI 5 B-17-09 .). Elle est répartie sur neuf années, à raison d'un neuvième de son montant chaque année.

28. Report . Lorsque la fraction de la réduction d'impôt imputable au titre d'une année d'imposition excède l'impôt dû par le contribuable au titre de cette même année, le solde peut être imputé sur l'impôt sur le revenu dû au titre des années suivantes, jusqu'à la sixième année inclusivement.

B. DISPOSITIONS NOUVELLES

29. Mise en place d'une condition pour le bénéfice du report des fractions de réduction d'impôt non imputées . L'article 82 de la loi de finances pour 2010 conditionne le bénéfice du report des fractions de réduction d'impôt qui n'ont pas pu être imputées au maintien en location du logement au cours des années concernées.

30. Entrée en vigueur . Cette disposition s'applique quelle que soit la date de réalisation de l'investissement (sur la date de réalisation de l'investissement, voir les fiches n os 1 à 3 du BOI 5 B-17-09 ).

En pratique, cette nouvelle condition ne trouvera à s'appliquer qu'à l'expiration de la période d'engagement de location initiale ou prorogée dès lors que, pendant cette période d'engagement, le logement doit nécessairement être donné en location pour ouvrir droit au bénéfice de l'avantage fiscal.

Remarque : lorsque le report des fractions de réduction d'impôt qui n'ont pu être imputées intervient à l'expiration de la période d'engagement de location initiale ou prorogée (sur ce point, voir n° 29 ., et n° 7. de la fiche n° 6 du BOI 5 B-17-09 ), il n'est pas exigé que le propriétaire du logement qui entend bénéficier de ce report respecte les plafonds de loyers et, le cas échéant, les plafonds de ressources des locataires auxquels est subordonné le bénéfice de la réduction d'impôt, ni que les revenus tirés de la location du logement soient imposés dans la catégorie des revenus fonciers. Dans cette situation, il suffit donc que le logement concerné soit toujours donné en location, nue ou meublée, au cours des années au titre desquelles le contribuable entend imputer la fraction de réduction d'impôt en report concernée.

Section 3 :

Non-cumul de la réduction d'impôt et du prêt locatif social (PLS) au titre d'un même logement

31. Dispositions initiales . L'article 199 septvicies du CGI ne prévoit aucune disposition de non-cumul entre la réduction d'impôt « Scellier » et le financement du logement concerné au moyen d'un prêt locatif social (PLS) prévu à l'article R. 331-1 du code de la construction et de l'habitation.

32. Dispositions nouvelles . L'article 82 de la loi de finances pour 2010 exclut du champ de la réduction d'impôt « Scellier » les logements financés au moyen d'un PLS.

33. Entrée en vigueur . Cette disposition s'applique aux logements ayant fait l'objet d'un dépôt de permis de construire à compter du 1 er janvier 2010.

Section 4 :

Assouplissement du champ d'application géographique de la réduction d'impôt par dérogation du ministre chargé du logement

A. DISPOSITIONS INITIALES

34.Pour ouvrir droit au bénéfice de la réduction d'impôt « Scellier », les logements doivent être situés dans les communes classées dans des zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements définies par arrêté ministériel.

Pour les investissements réalisés du 1 er janvier au 3 mai 2009, la liste de ces communes est établie par l'arrêté du 30 décembre 2008 publié au Journal officiel du 31 décembre 2008. Pour les investissements réalisés depuis le 4 mai 2009, cette liste est fixée par l'arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009.

Il s'agit des communes classées dans les zones A, B1 et B2 retenues pour l'application des dispositifs « Robien » et « Borloo ». Les logements situés en zone C n'ouvrent donc pas droit à la réduction d'impôt.

Pour plus de précisions sur le champ d'application géographique de la réduction d'impôt, il convient de se reporter au n° 10 de l'instruction administrative du 12 mai 2009 publiée au Bulletin officiel des impôts (BOI) sous la référence 5 B-17-09 .

B. DISPOSITIONS NOUVELLES

35. Assouplissement du champ d'application géographique . L'article 83 de la loi de finances pour 2010 assouplit le champ d'application géographique de la réduction d'impôt « Scellier » en prévoyant le bénéfice dérogatoire de la réduction d'impôt pour les logements situés dans les communes qui ont fait l'objet d'un agrément délivré par le ministre chargé du logement.

Ainsi, les logements situés dans des communes qui sont classées dans la zone C précitée peuvent ouvrir droit à l'avantage fiscal, sous réserve que ces communes fassent l'objet d'un agrément délivré par le ministre chargé du logement, après avis du maire de la commune d'implantation ou du président de l'établissement public de coopération intercommunale territorialement compétent en matière d'urbanisme. La décision du ministre de délivrer ou non l'agrément tient compte des besoins en logements adaptés à la population.

36.Les conditions de délivrance de l'agrément sont définies par le décret n° 2010-1112 du 23 septembre 2010 relatif à l'agrément prévu au X de l'article 199 septvicies du code général des impôts, publié au Journal officiel du 24 septembre 2010 (décret reproduit en annexe 5). Ce décret a été complété par un arrêté du 23 septembre 2010 publié au Journal officiel du même jour (arrêté du 23 septembre 2010 relatif à l'instruction des demandes de l'agrément prévu au X de l'article 199 septvicies du code général des impôts). L'arrêté ministériel délivrant l'agrément fait l'objet d'une publication au Journal officiel.

Pour les logements situés dans les communes agréées, les plafonds de loyers exigés pour le bénéfice de la réduction d'impôt sont identiques à ceux applicables aux communes classées en zone C, qui sont prévus :

- à l'article 2 terdecies B de l'annexe III au CGI, s'agissant du dispositif Scellier « libre » ;

- à l'article 2 terdecies C de l'annexe III au CGI, s'agissant du dispositif Scellier « intermédiaire ». Dans ce cas, les ressources du locataire ne doivent pas dépasser les plafonds applicables aux communes de la zone C prévus à ce même article.

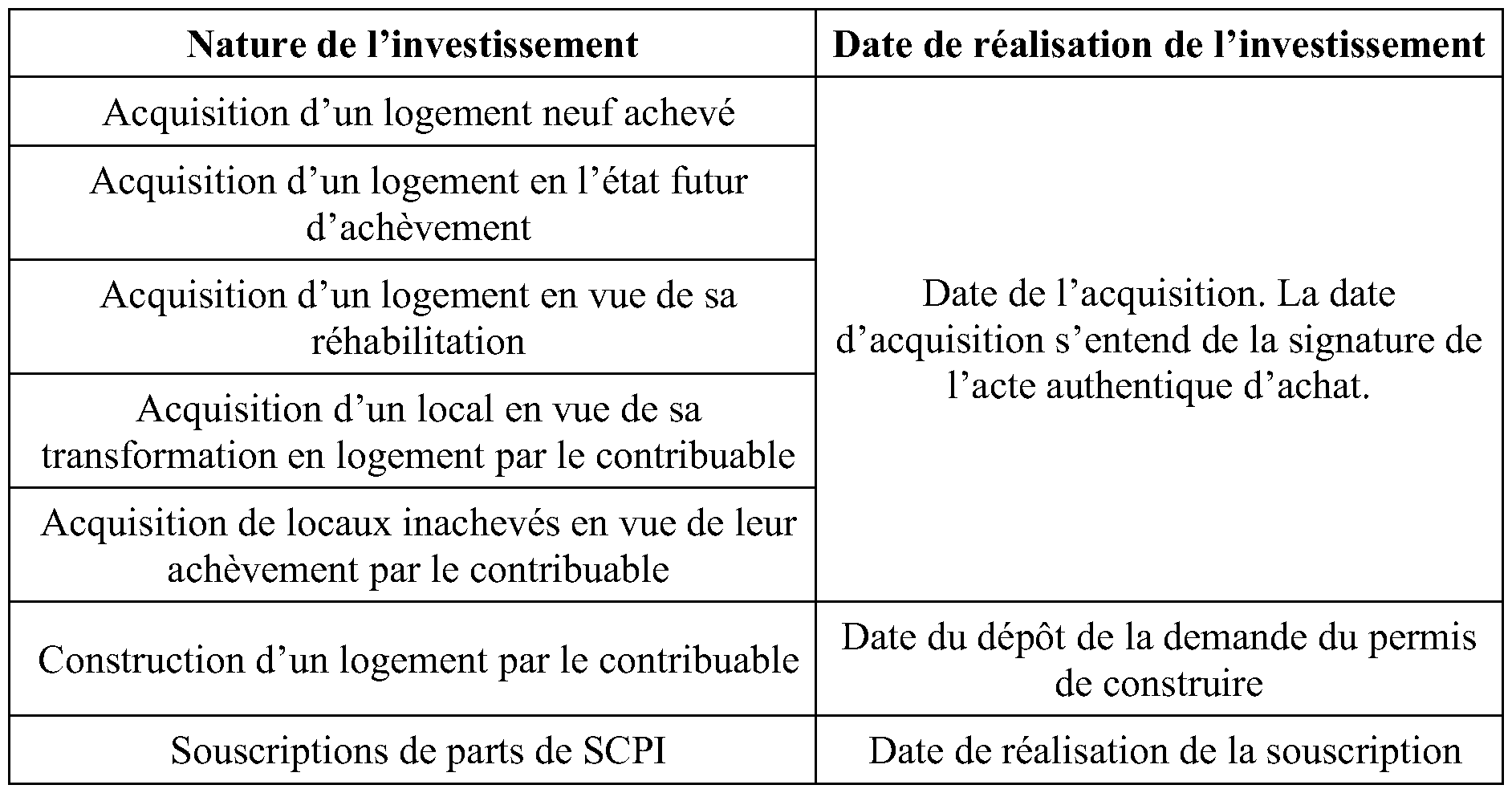

37. Entrée en vigueur . Sont éligibles à l'avantage fiscal, les investissements situés dans les communes de la zone C qui sont réalisés à compter de l'entrée en vigueur de l'arrêté portant agrément de la commune concernée et jusqu'à la fin de sa période de validité, fixée à trois ans. Les dates de réalisation de l'investissement à retenir pour l'application de ces dispositions sont récapitulées dans le tableau ci-dessous :

CHAPITRE 2 :

AUTRES PRÉCISIONS

Section 1 :

Application de l'éco-conditionnalité

38.Conformément aux dispositions du II de l'article 199 septvicies du CGI, la réduction d'impôt est subordonnée, depuis le 1 er janvier 2010, à la justification par le contribuable du respect des exigences en matière de performance énergétique requises par la réglementation en vigueur.

Les logements concernés par cette éco-conditionnalité sont listés au n° 15 du BOI 5 B-17-09 . Les locaux que le contribuable transforme à usage d'habitation ne sont toutefois pas concernés par cette condition ; sur ce point, le troisième tiret du n° 15 du BOI 5 B-17-09 est donc rapporté.

39. Rappel . La réglementation thermique en vigueur s'entend de celle applicable à la date du dépôt de la demande de permis de construire du logement concerné (sur la réglementation thermique en vigueur selon la date de dépôt de la demande de permis de construire, voir n° 17 du BOI 5 B-17-09 ).

Les conditions dans lesquelles le contribuable qui entend bénéficier de la réduction d'impôt doit justifier du respect de cette réglementation thermique en vigueur doivent être définies par un décret (II de l'article 199 septvicies du CGI).

Ce décret, subordonné à l'adoption de la loi portant engagement national pour l'environnement (dite « Grenelle II ») intervenue le 29 juin 2010, n'a pas pu être publié au 1 er janvier 2010 2 . En conséquence, des modalités transitoires de justification sont prévues s'agissant des logements ayant fait l'objet d'un dépôt de demande de permis de construire entre le 1 er janvier 2010 et la date d'entrée en vigueur de ce décret (voir n° 42 . ci dessous).

40. Pas de justification exigée pour les permis de construire déposés avant le 1 er janvier 2010 . Lorsque la demande de permis de construire a été déposée avant le 1 er janvier 2010, le contribuable n'a pas l'obligation de justifier que le logement respecte la réglementation thermique en vigueur, et cela même si l'achèvement du logement intervient après le 1 er janvier 2010. Dans ce cas, la réduction d'impôt ne peut pas faire l'objet d'une remise en cause au motif de l'absence de justification du respect de la réglementation thermique en vigueur.

41. Justification exigée pour les permis de construire déposés à compter du 1 er janvier 2010 . Lorsque la demande de permis de construire est déposée à compter du 1 er janvier 2010, le contribuable est tenu de justifier que le logement respecte la réglementation thermique en vigueur. A défaut, la réduction d'impôt peut être remise en cause.

42. Modalités transitoires de justification pour les permis de construire déposés du 1 er janvier 2010 jusqu'à la date d'entrée en vigueur du décret mentionné au n° 39 . . Du 1 er janvier 2010 à la date d'entrée en vigueur du décret à paraître définissant les conditions dans lesquelles le contribuable doit justifier du respect de la réglementation thermique en vigueur, la preuve du respect de cette condition est apportée par tous moyens, notamment par la production de la synthèse d'étude thermique standardisée RT2005, telle que définie à l'annexe VI de l'arrêté du 24 mai 2006 relatif aux caractéristiques thermiques des bâtiments nouveaux et des parties nouvelles de bâtiments, attestant du respect des critères mentionnés à l'article 9 de cet arrêté (définissant les conditions dans lesquelles un logement neuf est réputé satisfaire à la réglementation thermique 2005).

Conformément au 2 de l'article 10 du même arrêté, le maître d'ouvrage doit systématiquement produire cette synthèse d'étude thermique au plus tard à l'achèvement des travaux 3 .

La synthèse d'étude thermique atteste du respect des critères de l'article 9 de l'arrêté précité :

- en règle générale, lorsqu'elle établit le respect simultané de trois critères 4 : le respect du C, le respect du Tic et le respect des exigences minimales (voir annexe 9 pour un exemple d'extrait de synthèse d'étude thermique pour le cas général) ;

- en application d'une solution technique 5 , lorsqu'elle établit que le nombre de points obtenus pour les sous-totaux et le total général est supérieur ou égal au nombre de points minimal requis pour chacun (voir annexes 10 et 11).

Pour les logements qui bénéficient d'un des quatre labels autres que le label « bâtiment basse consommation énergétique, BBC 2005 », définis dans l'arrêté du 3 mai 2007 relatif au contenu et aux conditions d'attribution du label « haute performance énergétique », la justification du respect de la réglementation thermique peut également être apportée par la production du certificat mentionnant l'attribution du label, délivré par un organisme certificateur 6 tel que défini dans cet arrêté. Ces quatre labels sont :

- le label « haute performance énergétique, HPE 2005 » ;

- le label « très haute performance énergétique, THPE 2005 » ;

- le label « haute performance énergétique énergies renouvelables, HPE EnR 2005 » ;

- le label « très haute performance énergétique énergie renouvelables et pompes à chaleur, THPE EnR 2005 ».

Il est rappelé que les logements qui bénéficient de la majoration de la réduction d'impôt au titre d'une performance énergétique globale supérieure à celle qu'impose la réglementation en vigueur sont réputés satisfaire l'éco-conditionnalité, étant donné qu'ils doivent justifier par ailleurs de l'obtention du label « bâtiment basse consommation énergétique, BBC 2005 », qui est plus exigeant (sur les modalités de justification du label « bâtiment basse consommation énergétique, BBC 2005 », voir n° 18 . de la présente instruction).

43. Cas particulier des investissements réalisés dans les départements d'outre mer . S'agissant des logements situés en Guadeloupe, en Martinique, en Guyane et à La Réunion, ne sont concernés par l'éco-conditionnalité que ceux qui font l'objet d'une demande de permis de construire ou d'une déclaration préalable prévue à l'article L. 421-4 du code de l'urbanisme déposée à compter du 1 er mai 2010, date d'entrée en vigueur de la réglementation thermique dans ces départements 7 .

Par ailleurs, les conditions dans lesquelles le contribuable qui entend bénéficier de la réduction d'impôt doit justifier du respect de la réglementation thermique en vigueur dans les départements concernés doivent également être définies par le décret mentionné au n° 39 . qui, à la date de publication de la présente instruction, n'est toutefois pas encore publié.

En outre, la réglementation ne prévoit pas à ce jour de document spécifique, comparable à la synthèse d'étude thermique pour la métropole (voir n° 42 .), permettant de justifier du respect de la réglementation thermique dans ces départements.

Dès lors, la preuve du respect de la réglementation thermique, pour les logements situés dans les départements de Guadeloupe, Guyane, Martinique et Réunion, est apportée par tous moyens, notamment par la production d'un document fourni par le maître d'ouvrage attestant qu'il a respecté la réglementation thermique. Un modèle d'attestation est reproduit en annexe 12. La réglementation thermique est respectée lorsque la colonne de droite du tableau de l'attestation comporte les mentions « R » ou « SO ».

Remarque : les contribuables ne sont pas tenus de joindre à leur déclaration de revenus le document justifiant du respect de la réglementation thermique en vigueur pour bénéficier de la réduction d'impôt. Ils doivent seulement le tenir à la disposition de l'administration, qui peut le leur demander dans le cadre de l'exercice de son droit de contrôle.

44. Cas particulier des investissements réalisés dans les collectivités d'outre-mer . L'éco-conditionnalité ne concerne pas les investissements réalisés dans les collectivités d'outre-mer dès lors qu'aucune réglementation thermique ne leur est applicable.