B.O.I. N° 41 DU 4 AVRIL 2012

CHAPITRE 1 :

PROROGATION ET RECENTRAGE DU DISPOSITIF

Section 1 :

Prorogation du dispositif jusqu'au 31 décembre 2015

6. Prorogation . Le crédit d'impôt en faveur des économies d'énergie et du développement durable prévu à l'article 200 quater du CGI, qui arrivait à échéance le 31 décembre 2012, est prorogé de trois ans, soit jusqu'au 31 décembre 2015, pour l'ensemble du dispositif, à l'exception des dépenses réalisées, à compter du 1 er janvier 2013, dans des logements achevés depuis moins de deux ans (sur ce point, voir la section 2 du présent chapitre).

7.

Modalités d'appréciation du plafond pluriannuel des dépenses éligibles . Le plafond des dépenses éligibles afférentes à une même habitation principale reste inchangé, soit 8 000 € pour une personne seule et 16 000 € pour un couple soumis à imposition commune, majorés le cas échéant de 400 € par personne à charge au sens des articles 196 à 196 B du CGI 1 . Ce plafond s'apprécie sur une période de cinq années consécutives comprises entre le 1 er janvier 2005 et le 31 décembre 2015, c'est-à-dire sur une « période glissante » de cinq années comprises entre ces deux dates.

En pratique, à compter de 2012, il y a quatre périodes d'appréciation du plafond global pluriannuel, soit :

- pour les dépenses payées en 2012 : du 1 er janvier 2008 au 31 décembre 2012 ;

- pour les dépenses payées en 2013 : du 1 er janvier 2009 au 31 décembre 2013 ;

- pour les dépenses payées en 2014 : du 1 er janvier 2010 au 31 décembre 2014 ;

- pour les dépenses payées en 2015 : du 1 er janvier 2011 au 31 décembre 2015.

8. Exemple . Un couple soumis à imposition commune a effectué des dépenses d'installation d'une chaudière à condensation et de travaux d'isolation thermique des parois opaques pour un montant de 20 000 € en 2007.

Toutes conditions d'éligibilité à l'avantage fiscal étant par ailleurs remplies, le montant des dépenses pris en compte pour la détermination du crédit d'impôt dont le couple a bénéficié a été plafonné à 16 000 €. Le plafond global pluriannuel de dépenses éligibles ayant été atteint dès l'année 2007, ce couple ne peut plus bénéficier du crédit d'impôt sur la période 2007-2011.

A compter de l'année 2012, les dépenses ayant ouvert droit au crédit d'impôt au titre de l'année 2007 ne sont plus, au même titre que les dépenses des années 2005 et 2006, prises en compte dès lors qu'elles ont été réalisées avant la période de cinq années consécutives s'étendant de l'année 2007 à l'année 2011. Ainsi, ce couple soumis à imposition commune peut à nouveau bénéficier du crédit d'impôt prévu à l'article 200 quater du CGI sous un plafond de 16 000 € pour les dépenses réalisées à compter du 1 er janvier 2012 dans cette même habitation.

9. Cas particulier des propriétaires-bailleurs . Le montant des dépenses ouvrant droit au crédit d'impôt est plafonné à 8 000 € par logement loué ou destiné à être mis en location. Cette limite était initialement appréciée en prenant en compte, pour chaque logement, l'ensemble des dépenses réalisées sur la période pluriannuelle 2009-2012 (voir sur ce point n° 17. du BOI 5 B-22-09 ).

Cette période d'appréciation des dépenses éligibles pour les biens donnés en location est prorogée jusqu'au 31 décembre 2015. Ainsi, dans le cas où un propriétaire-bailleur n'aurait pas utilisé, sur la période 2009-2012 la totalité du plafond de 8 000 € pour un même logement donné en location, il pourra effectuer de nouvelles dépenses éligibles dans la limite du plafond restant à utiliser, et cela jusqu'au 31 décembre 2015.

En revanche, pour les propriétaires-bailleurs ayant utilisé, au titre du même logement, la totalité du plafond de 8 000 €, la prorogation du dispositif ne permet pas de réaliser d'autres dépenses ouvrant droit au crédit d'impôt dans le logement concerné. Cela étant, et toutes conditions étant par ailleurs remplies, ces nouvelles dépenses peuvent être admises en déduction dans les conditions de droit commun pour la détermination du revenu net foncier.

Section 2 :

Recentrage du dispositif sur les logements achevés depuis plus de deux ans

A. DISPOSITIONS INITIALES

10.Pour ouvrir droit au crédit d'impôt prévu à l'article 200 quater du CGI, le logement dans lequel les dépenses d'équipements, de matériaux, d'appareils et de travaux de pose éligibles sont effectuées, doit respecter, selon la nature de la dépense, une condition d'ancienneté.

11. Principe . Les locaux dans lesquels les dépenses éligibles sont réalisées doivent avoir été achevés depuis plus de deux ans.

12. Exception . Pour l'installation de certains équipements (voir les équipements concernés au n° 13 .), aucune condition d'ancienneté n'est exigée. Ainsi, ces équipements sont éligibles au crédit d'impôt :

- lorsqu'ils s'intègrent à un logement que le contribuable acquiert neuf ou en l'état futur d'achèvement ;

- lorsqu'ils s'intègrent à un logement que le contribuable fait construire et qui a fait l'objet de la déclaration d'ouverture de chantier prévue à l'article R. 421-40 du code de l'urbanisme ;

- lorsqu'ils sont acquis dans le cadre de travaux d'installation ou de remplacement réalisés à l'initiative du contribuable dans un logement déjà achevé.

13. Equipements concernés . Conformément aux c, d et e du 1 de l'article 200 quater , aucune condition d'ancienneté du logement n'est exigée pour :

- les équipements de production d'énergie utilisant une source d'énergie renouvelable, les pompes à chaleur, autres que air/ air, dont la finalité essentielle est la production de chaleur ou d'eau chaude sanitaire ainsi que pour la pose de l'échangeur de chaleur souterrain des pompes à chaleur géothermiques ;

- les équipements de raccordement à un réseau de chaleur, alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération ;

- les équipements de récupération et de traitement des eaux pluviales.

B. DISPOSITIONS NOUVELLES

14. Recentrage du dispositif sur les logements achevés depuis plus de deux ans . A compter du 1 er janvier 2013, le bénéfice du crédit d'impôt est réservé aux seules dépenses réalisées dans des logements achevés depuis plus de deux ans. Cette condition est appréciée à la date du paiement de la dépense.

Ce recentrage est sans incidence sur les dépenses éligibles qui étaient déjà soumises à une condition d'achèvement du logement supérieure à deux ans.

En conséquence, à compter du 1 er janvier 2013, les dépenses correspondant aux équipements mentionnés aux c, d et e du 1 de l'article 200 quater (voir sur ce point n° 13 .), payées dans le cadre de travaux réalisés dans un logement achevé depuis moins de deux ans, n'ouvrent plus droit au crédit d'impôt.

15. Précision . Le recentrage du crédit d'impôt s'applique aux dépenses payées à compter du 1 er janvier 2013. A cet égard, il est rappelé que la date de paiement de la dépense s'entend de celle à laquelle le règlement définitif de la facture est intervenu. Le versement d'un acompte, notamment à l'appui de l'acceptation du devis, ne constitue pas un paiement pour l'application du crédit d'impôt.

CHAPITRE 2 :

Amenagement du dispositif

16.L'article 81 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) aménage le crédit d'impôt pour dépenses d'équipement de l'habitation principale en faveur des économies d'énergie et du développement durable.

Section 1 :

Majoration des taux du crédit d'impôt pour les dépenses effectuées dans le cadre d'un « bouquet de travaux »

17.Afin d'accroître le soutien aux rénovations lourdes, le 5 bis de l'article 200 quater du CGI, dans sa rédaction issue du E du I de l'article 81 de la loi de finances pour 2012, prévoit une majoration de dix points (avant application de la réduction homothétique des avantages fiscaux à l'impôt sur le revenu prévue par l'article 83 de la loi de finances pour 2012) des taux du crédit d'impôt pour les dépenses effectuées dans le cadre d'un bouquet de travaux.

Cette majoration ne s'applique qu'aux dépenses réalisées dans des logements achevés depuis plus de deux ans .

A. DEFINITION DU « BOUQUET DE TRAVAUX »

18.Introduit dans le cadre du crédit d'impôt au titre des avances remboursables ne portant pas intérêt pour le financement de travaux d'amélioration de la performance énergétique des logements à usage d'habitation (éco-prêt à taux zéro), codifié sous l'article 244 quater U du CGI, un « bouquet de travaux » correspond à la combinaison d'au moins deux actions efficaces d'amélioration de la performance énergétique du logement parmi des dépenses (« actions ») limitativement énumérées et réalisées au titre d'une même année.

Lorsque les dépenses concernent des éléments multiples (matériaux d'isolation thermique des parois vitrées ou opaques), celles-ci doivent, par ailleurs, porter sur une partie significative des éléments installés.

19. Incidence sur le dispositif . L'économie générale du crédit d'impôt pour dépenses d'équipement de l'habitation principale en faveur des économies d'énergie et du développement durable, codifié sous l'article 200 quater du CGI, est inchangée.

En effet, sous réserve de l'exclusion, lorsqu'elles sont réalisées dans une maison individuelle, des dépenses mentionnées au 2° du b du 1 de l'article 200 quater du CGI non effectuées la même année que celle de la réalisation d'un bouquet de travaux (voir sur ce point section 2 du présent chapitre), l'introduction d'une majoration du taux du crédit d'impôt, applicable pour les dépenses réalisées dans le cadre d'un bouquet de travaux, ne constitue qu'une incitation à la réalisation de rénovations lourdes. Elle n'est donc pas de nature à priver le contribuable du bénéfice de l'avantage fiscal pour des dépenses éligibles au dispositif effectuées de manière isolée (en « action seule »), c'est-à-dire non coordonnées avec d'autres dépenses.

20. Taux du crédit d'impôt applicable . Désormais, il convient pour connaître le taux du crédit d'impôt applicable de distinguer selon que la dépense éligible au dispositif a été réalisée seule (en « action seule ») ou associée à d'autres dépenses, limitativement énumérées, dont la combinaison répond aux critères de réalisation d'un bouquet de travaux.

Seules les dépenses permettant de constituer un bouquet de travaux bénéficient de la majoration de dix points du taux du crédit d'impôt (à l'exclusion des dépenses, réalisées concomitamment, qui ne sont pas des dépenses constitutives d'un bouquet de travaux).

Enfin, il est précisé que la deuxième réduction homothétique, calculée au taux de 15 % (« rabot »), des avantages fiscaux à l'impôt sur le revenu compris dans le champ du plafonnement global prévu à l'article 200-0 A du CGI, prévue par l'article 83 de la loi de finances pour 2012, s'applique aux taux majorés résultant de dépenses réalisées dans le cadre d'un bouquet de travaux.

Sur les modalités de calcul de la majoration de taux et les taux applicables après « rabot », il convient de se reporter à la section 2 du chapitre 3 de la présente instruction et au tableau en annexe 5.

B. NATURE DES DEPENSES ELIGIBLES A LA MAJORATION DU TAUX DE L'AVANTAGE FISCAL DANS LE CADRE D'UN « BOUQUET DE TRAVAUX »

21.Conformément au 5 bis de l'article 200 quater du CGI, dans sa rédaction issue du E du I de l'article 81 de la loi de finances pour 2012, la majoration de dix points (avant « rabot ») des taux du crédit d'impôt, pour les dépenses entrant dans la composition d'un bouquet de travaux, s'applique dès lors que des dépenses, relevant d'au moins deux des catégories limitativement énumérées, sont réalisées.

Les dépenses entrant dans les différentes catégories d'un bouquet de travaux pour les besoins du crédit d'impôt peuvent différer légèrement de celles retenues pour le bénéfice de l'éco-PTZ (voir sur ce point le BOI 4 A-13-09 ).

22. Montant de dépenses . La majoration de dix points (avant « rabot ») des taux du crédit d'impôt n'est pas subordonnée à un montant de dépenses. Elle s'applique à chacun des taux des dépenses éligibles entrant dans la composition d'un bouquet de travaux. Toutefois, pour certains travaux portant sur des éléments multiples (matériaux d'isolation des parois vitrées ou opaques), la dépense doit porter sur une partie significative du logement. A cet égard, la facture de l'entreprise qui a procédé à la fourniture et à l'installation de ces matériaux doit préciser l'ampleur des travaux réalisés selon la nature de la dépense, afin de justifier du respect de cette condition (voir n° 23 . pour apprécier l'importance des travaux d'isolation).

Les plafonds de dépenses cités au n° 7 . de la présente instruction demeurent quant à eux inchangés.

Ainsi, lorsqu'en raison du plafond pluriannuel de dépenses, une seule dépense, entrant dans la composition d'un bouquet de travaux, ouvre effectivement droit au crédit d'impôt, le taux majoré s'applique à cette dépense. Le contribuable devra cependant être en mesure de justifier de l'existence des autres dépenses effectuées dans le cadre du bouquet de travaux, supérieures au plafond pluriannuel.

23. Catégories de dépenses . Les dépenses doivent relever d'au moins deux des six catégories suivantes limitativement énumérées :

1/ acquisition de matériaux d'isolation des parois vitrées (a du 5 bis de l'article 200 quater du CGI) : ces travaux doivent conduire à isoler au moins la moitié des parois vitrées du logement (il s'agit du nombre de fenêtres, non de la moitié de la surface vitrée) ;

2/ acquisition et pose de matériaux d'isolation des parois opaques en vue de l'isolation des murs (b du 5 bis de l'article 200 quater du CGI) : que les parois opaques soient isolées par l'intérieur ou l'extérieur, ces travaux doivent conduire à isoler au moins 50 % de la surface totale des murs du logement donnant sur l'extérieur ;

3/ acquisition et pose de matériaux d'isolation des parois opaques en vue de l'isolation des toitures (c du 5 bis de l'article 200 quater du CGI) : ces travaux doivent conduire à isoler l'ensemble de la toiture ;

4/ acquisition de chaudières ou d'équipements de chauffage ou de production d'eau chaude fonctionnant au bois ou autres biomasses (d du 5 bis de l'article 200 quater du CGI) : ces dépenses peuvent porter sur l'installation initiale ou le remplacement de tels équipements ;

5/ acquisition d'équipements de production d'eau chaude sanitaire utilisant une source d'énergie renouvelable (e du 5 bis de l'article 200 quater du CGI) ;

6/ acquisition de chaudières à condensation, de chaudières à micro-cogénération gaz et d'équipements de production d'énergie utilisant une source d'énergie renouvelable (éolien, hydraulique) ou de pompes à chaleur (f du 5 bis de l'article 200 quater du CGI) : dès lors que les dépenses portent sur l'acquisition de pompes à chaleur, il est admis que les travaux de pose de l'échangeur de chaleur des pompes à chaleur géothermiques soient éligibles au taux majoré, au même titre que les pompes à chaleur géothermiques incluses dans la liste des catégories du bouquet de travaux.

24. Mesure transitoire pour les dépenses engagées ou payées avant la publication de la présente instruction . Pour les travaux portant sur des éléments multiples engagées ou payés avant la publication de la présente instruction, il n'est pas exigé que les dépenses portent sur une partie significative du logement pour qu'elles entrent dans la composition d'un bouquet de travaux. Ainsi, les dépenses d'acquisition de matériaux d'isolation des parois vitrées, d'acquisition et de pose de matériaux d'isolation des parois opaques en vue de l'isolation des murs et d'acquisition et de pose de matériaux d'isolation des parois opaques en vue de l'isolation des toitures, engagées ou réalisées au plus tard à la date de publication de la présente instruction, peuvent entrer dans la composition d'un bouquet de travaux, quelle que soit l'ampleur des travaux réalisés.

Pour l'application de cette mesure transitoire, sont considérées comme réalisées ou engagées au plus tard à la date de publication de la présente instruction, les dépenses pour lesquelles le contribuable peut justifier de l'acceptation d'un devis et du versement d'un acompte à l'entreprise.

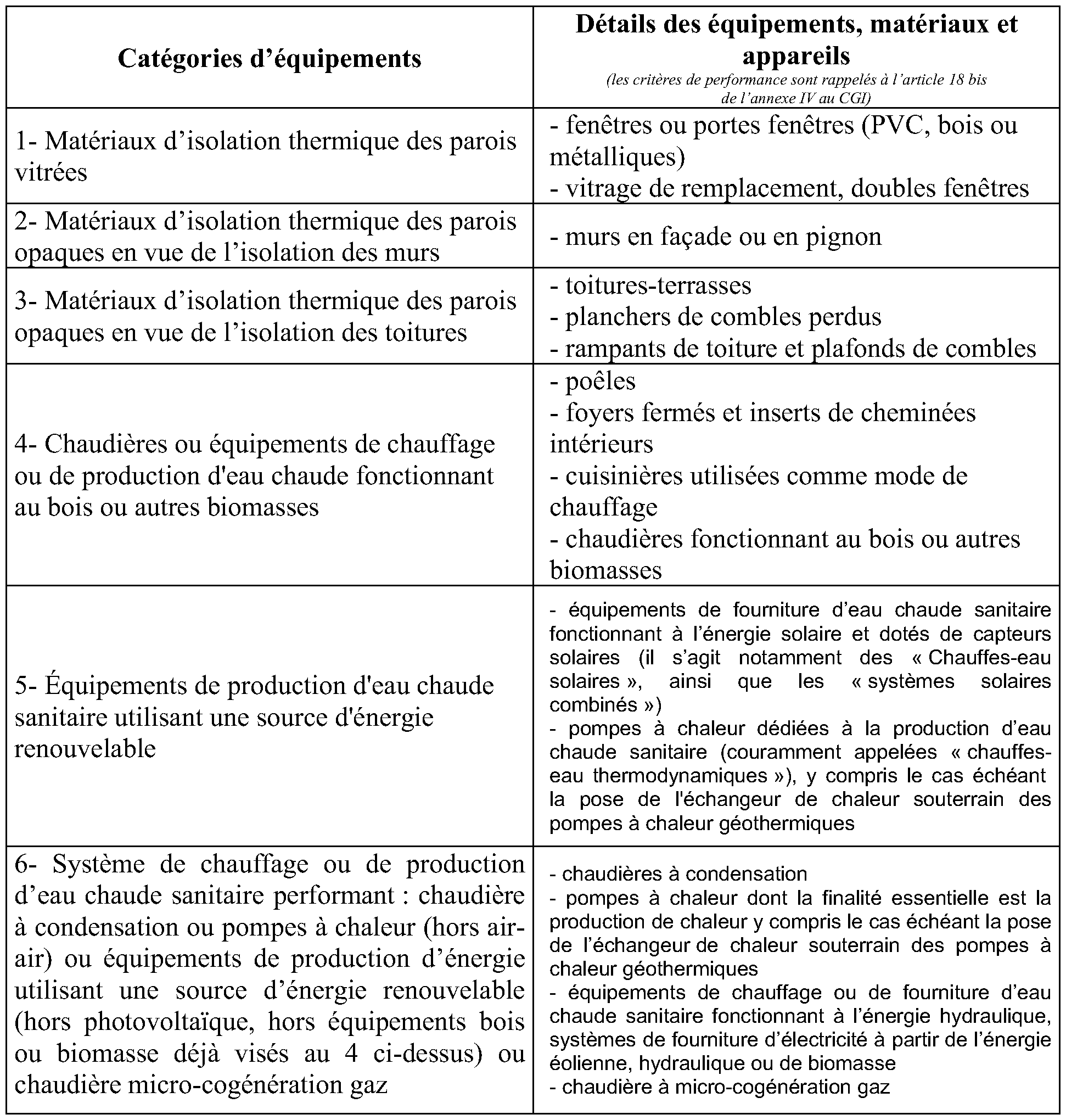

25. Tableau de synthèse des équipements entrant dans chacune des catégories :

26. Combinaison de dépenses . La réalisation d'un bouquet de travaux est conditionnée à la réalisation de dépenses relevant d'au moins deux catégories parmi les six catégories listées aux a à f du 5 bis de l'article 200 quater du CGI (voir sur ce point n° 23 . et 25 .). La réalisation de deux dépenses au sein d'une même catégorie (par exemple, acquisition d'une chaudière à condensation et d'une pompe à chaleur géothermique, dépenses visées au f du 5 bis de l'article 200 quater du CGI) ne permet pas de bénéficier de la majoration de taux pour réalisation d'un bouquet de travaux.

27. Critères de performance technique . Les dépenses éligibles à la majoration de taux dans le cadre de la réalisation d'un bouquet de travaux doivent respecter les mêmes critères de performance technique que celles effectuées en action seule.

28. Appréciation de la réalisation d'un bouquet de travaux . Conformément au 5 bis de l'article 200 quater du CGI, la réalisation d'un bouquet de travaux s'apprécie au titre d'un seul et même logement et d'une même année. Par conséquent, il convient de se placer à la date du fait générateur du crédit d'impôt pour apprécier la réalisation d'un bouquet de travaux sur le même logement. Il est rappelé que le fait générateur du crédit d'impôt intervient à la date du paiement de la dépense à l'entreprise qui a réalisé les travaux. Le versement d'un acompte, notamment lors de l'acceptation du devis, n'est pas considéré comme un paiement pour l'application du crédit d'impôt. Le paiement est considéré comme intervenu lors du règlement définitif de la facture. Un devis, même accepté, ne peut être considéré comme une facture.