B.O.I. N° 204 du 8 NOVEMBRE 1999

BULLETIN OFFICIEL DES IMPÔTS

5 D-5-99

N° 204 du 8 NOVEMBRE 1999

5 F.P. /61 - D 2222

INSTRUCTION DU 28 OCTOBRE 1999

REVENUS FONCIERS. ASSIETTE. CHARGES. DEDUCTION FORFAITAIRE. LOGEMENTS BENEFICIANT DE LA

REDUCTION D'IMPOT PREVUE EN FAVEUR DE CERTAINS INVESTISSEMENTS LOCATIFS REALISES DANS LES

RESIDENCES DE TOURISME CLASSEES SITUEES DANS LES ZONES DE REVITALISATION RURALE.

ARTICLE 14 DE LA LOI DE FINANCES RECTIFICATIVE POUR 1998 (LOI N°98-1267 DU 30 DECEMBRE 1998)

(C.G.I., art. 31-I-1° e)

NOR : ECO F 9920950 J

[Bureau C2]

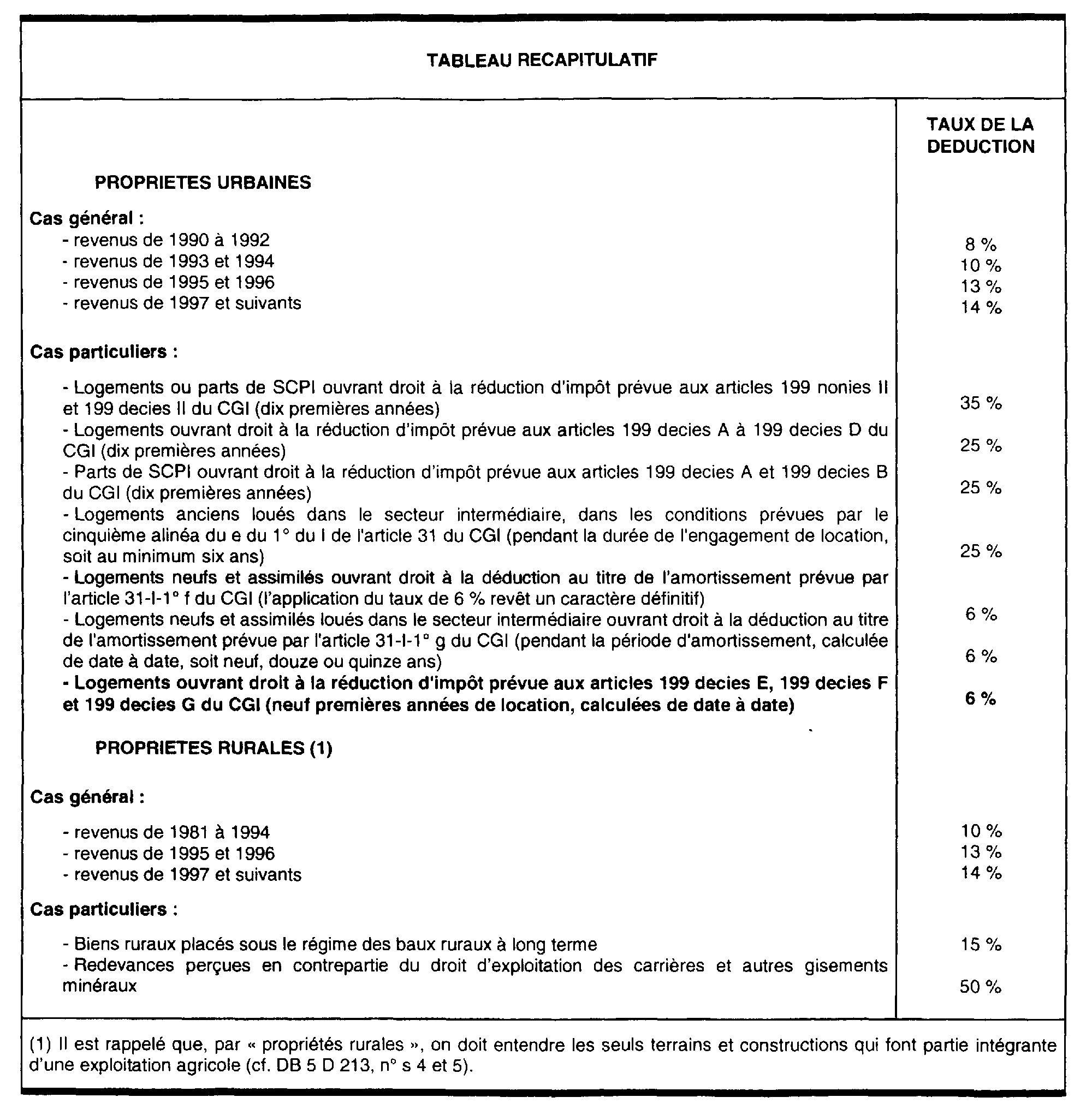

Les propriétaires d'immeubles urbains donnés en location peuvent pratiquer sur le montant du revenu brut de ces immeubles une déduction forfaitaire de 14% qui représente l'amortissement ainsi que les frais de gestion et les frais d'assurance autres que les primes ayant pour objet de couvrir le risque de loyers impayés.

L'article 14 de la loi de finances rectificative pour 1998, codifié au dernier alinéa du e de 1° du I de l'article 31 du CGI, prévoit que le taux de la déduction forfaitaire est ramené de 14% à 6% pour les revenus des neuf premières années de location des logements ouvrant droit à la réduction d'impôt prévue aux articles 199 decies E, 199 decies F et 199 decies G du code précité 1 . Cette période est calculée de date à date à compter de celle de la prise d'effet du bail initial ou, lorsque la réduction d'impôt est applicable au titre de la réalisation de travaux (CGI, art. 199 decies F), à compter du début de la période de location faisant suite à l'achèvement des travaux. Lorsque la période d'application de la déduction forfaitaire au taux de 6 % commence ou prend fin en cours d'année, il appartient au contribuable de ventiler, sous sa responsabilité, pour le logement concerné, les revenus soumis à la déduction forfaitaire au taux de 6% et ceux soumis au taux de droit commun de la déduction forfaitaire.

Enfin, il est précisé que dans les cas de changement de la situation matrimoniale du contribuable et de reprise de l'engagement de location prévus aux n° s 44 et 45 de l'instruction du 4 octobre 1999 (BOI 5 B-18-99), la baisse du taux de la déduction forfaitaire continue à s'appliquer pour la période restant à courir jusqu'au terme de la période de neuf ans.

Annoter DB 5 D 2222 .

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

1 Pour plus de précisions sur ce dispositif, il convient de se reporter à l'instruction administrative du 4 octobre 1999, BOI 5 B-18-99).