B.O.I. N° 34 du 21 FEVRIER 2005

SECTION 2 : Obligations des sociétés

271.L'article 2 octodecies B de l'annexe III au CGI prévoit les obligations déclaratives des SCPI tant à l'égard de l'administration que des associés.

A. OBLIGATIONS À L'ÉGARD DES ASSOCIÉS

I. Dépôt des titres

272.Les parts détenues par les associés qui entendent bénéficier de la déduction au titre de l'amortissement sont inscrites, dans les trente jours suivant la date limite de dépôt de la déclaration des revenus de l'année au titre de laquelle les parts ont été souscrites sur un compte ouvert au nom de l'associé dans la comptabilité de la société ou sur un registre spécial. Les documents relatifs aux opérations ayant affecté ce compte sont conservés jusqu'à la fin de la troisième année suivant celle de l'expiration de l'engagement de conservation des parts (CGI, ann. III, art. 2 octodecies A II).

II. Fourniture d'une attestation annuelle

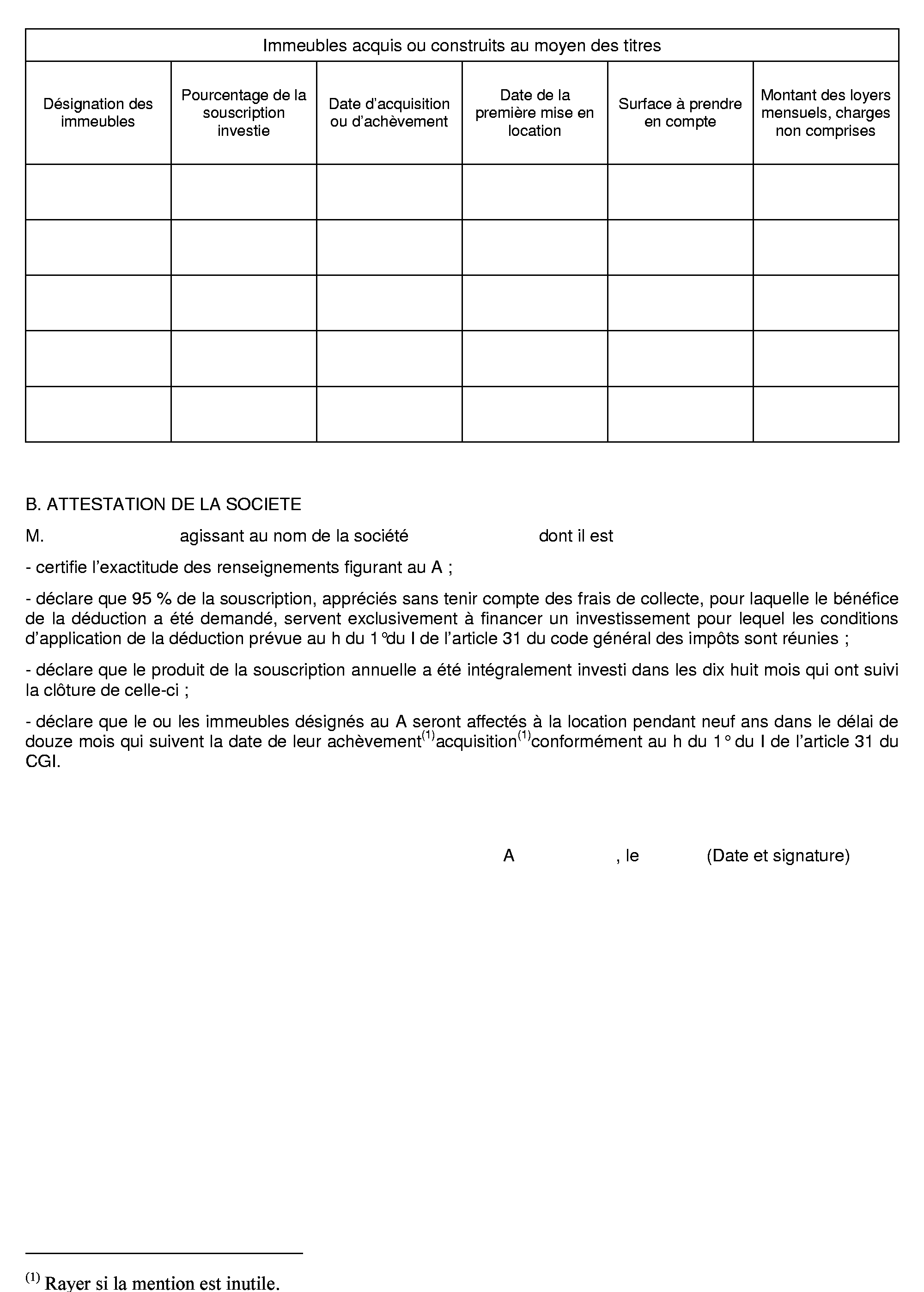

273.Avant le 16 février de chaque année, la société civile de placement immobilier doit faire parvenir à ses associésun document établi en double exemplaire conformément au modèle prévu en annexe 5 à la présente instruction et comportant les éléments suivants :

- l'identité et l'adresse de l'associé ;

- le nombre et les numéros des parts ou actions souscrites pour lesquelles le bénéfice de la déduction est demandé ainsi que le montant du capital souscrit correspondant ;

- la date de souscription des parts ou actions et du versement des fonds ;

- le nombre et les numéros des parts détenues au 1 er janvier et au 31 décembre et, le cas échéant, des parts souscrites, acquises et transmises, au cours de l'année ainsi que la date de ces opérations ;

- l'attestation que 95 % de la souscription, appréciés sans tenir compte des frais de collecte, pour laquelle le bénéfice de la déduction a été demandé, servent exclusivement à financer un investissement pour lequel les conditions d'application de la déduction prévue au h du 1° du I de l'article 31 du CGI sont réunies ;

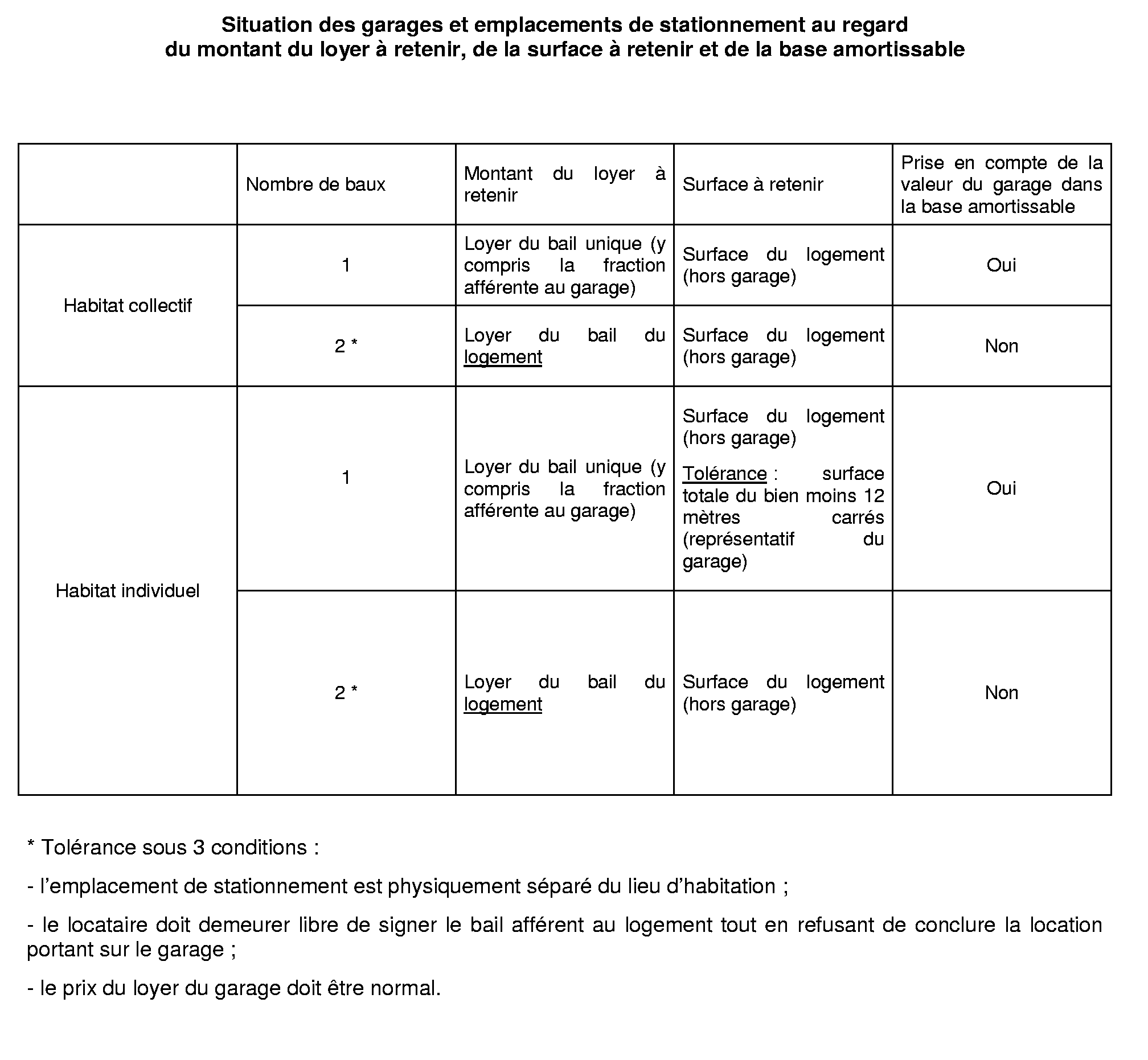

- la nature des investissements réalisés au moyen des parts ou actions souscrites pour lesquelles le bénéfice de la déduction a été demandée, l'adresse des logements concernés, leur date d'acquisition ou d'achèvement, la date de leur première location et la surface à prendre en compte pour l'appréciation du plafond de loyer telle qu'elle est définie par l'article 2 terdecies A de l'annexe III au CGI ;

- l'attestation que le produit de la souscription annuelle est intégralement investi dans les dix-huit mois qui suivent la clôture de celle-ci ;

- l'engagement par la société de louer le logement dans les conditions et limites prévues au h du 1° du I de l'article 31 du CGI. La société indique également le montant du loyer mensuel, charges non comprises, tel qu'il résulte du bail (CGI, ann. III, art. 2 octodecies B).

B. OBLIGATIONS À L'ÉGARD DE L'ADMINISTRATION

274.Chaque année, la société joint à sa déclaration de résultat un exemplaire des documents remis aux associés (voir n° 273 . ) (CGI, ann. III, art. 2 octodecies B).

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

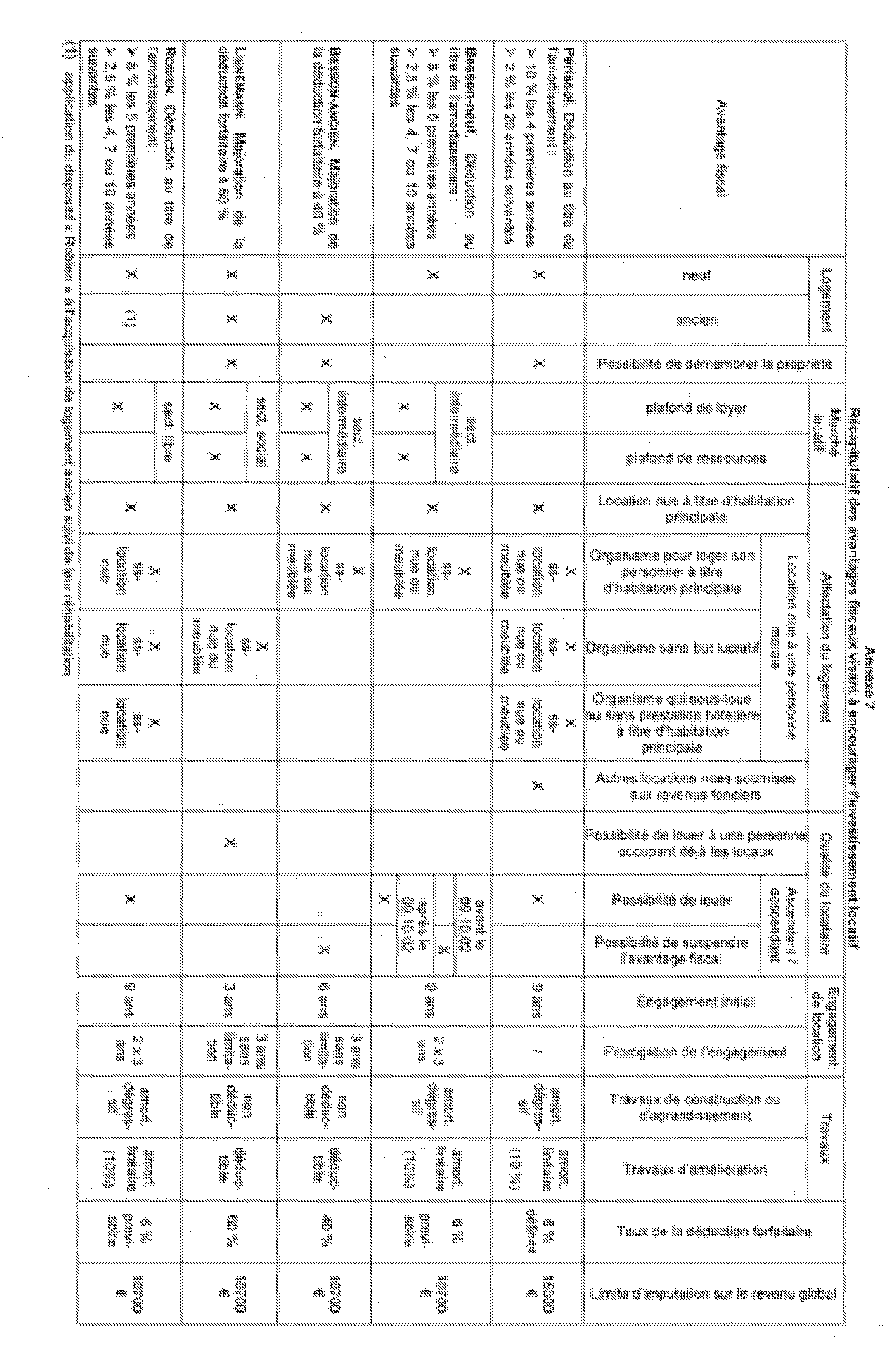

Annexe 1 Etats descriptifs du logement avant et après travaux (article 31 I-1° h du code général des impôts, article 2 quindecies A de l'annexe III au code général des impôts ; articles 3 et 4 de l'arrêté du 19 décembre 2003)

1 - Désignation du logement à réhabiliter :

Adresse complète de l'immeuble - étage :

Référence cadastrale portée dans l'acte :

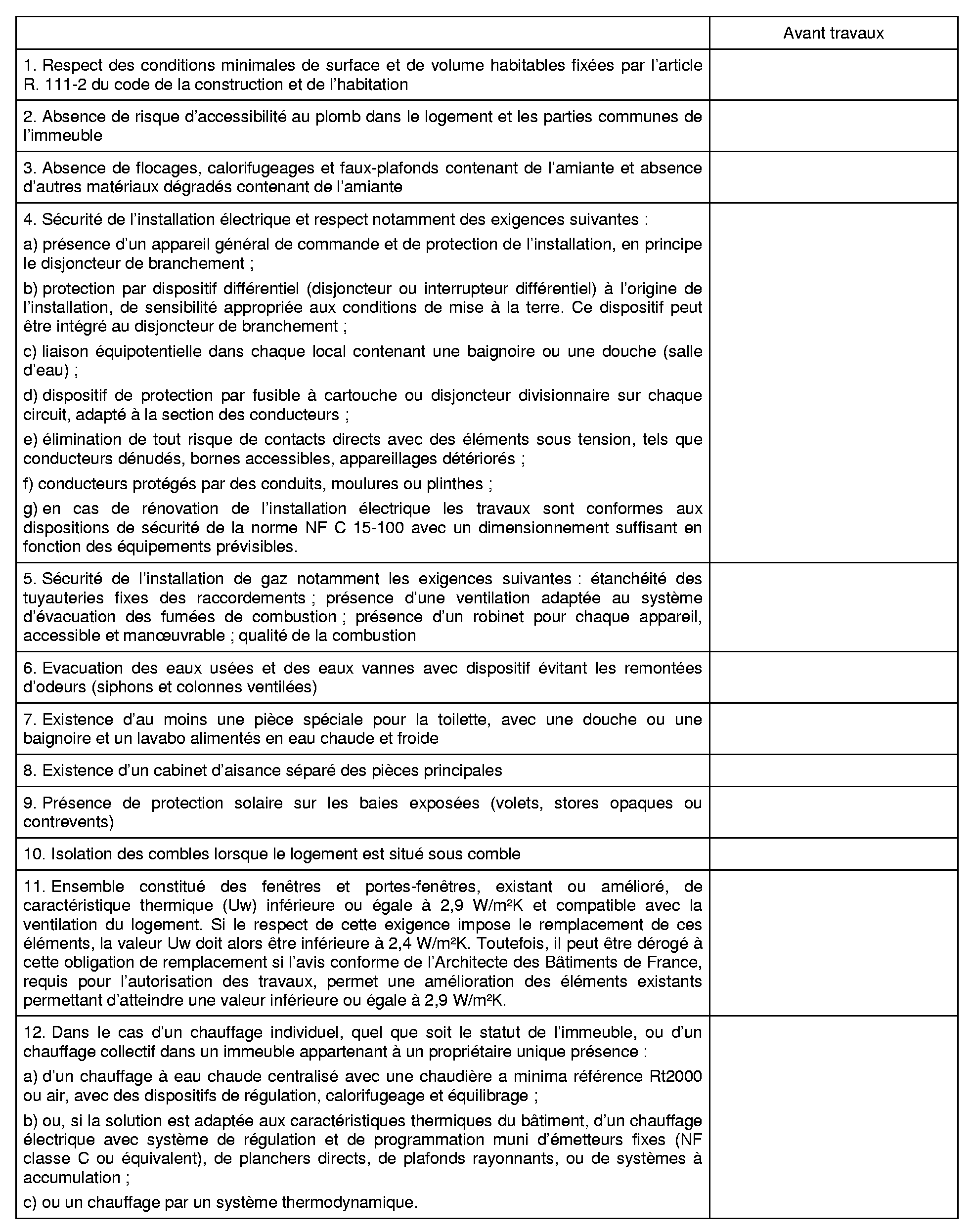

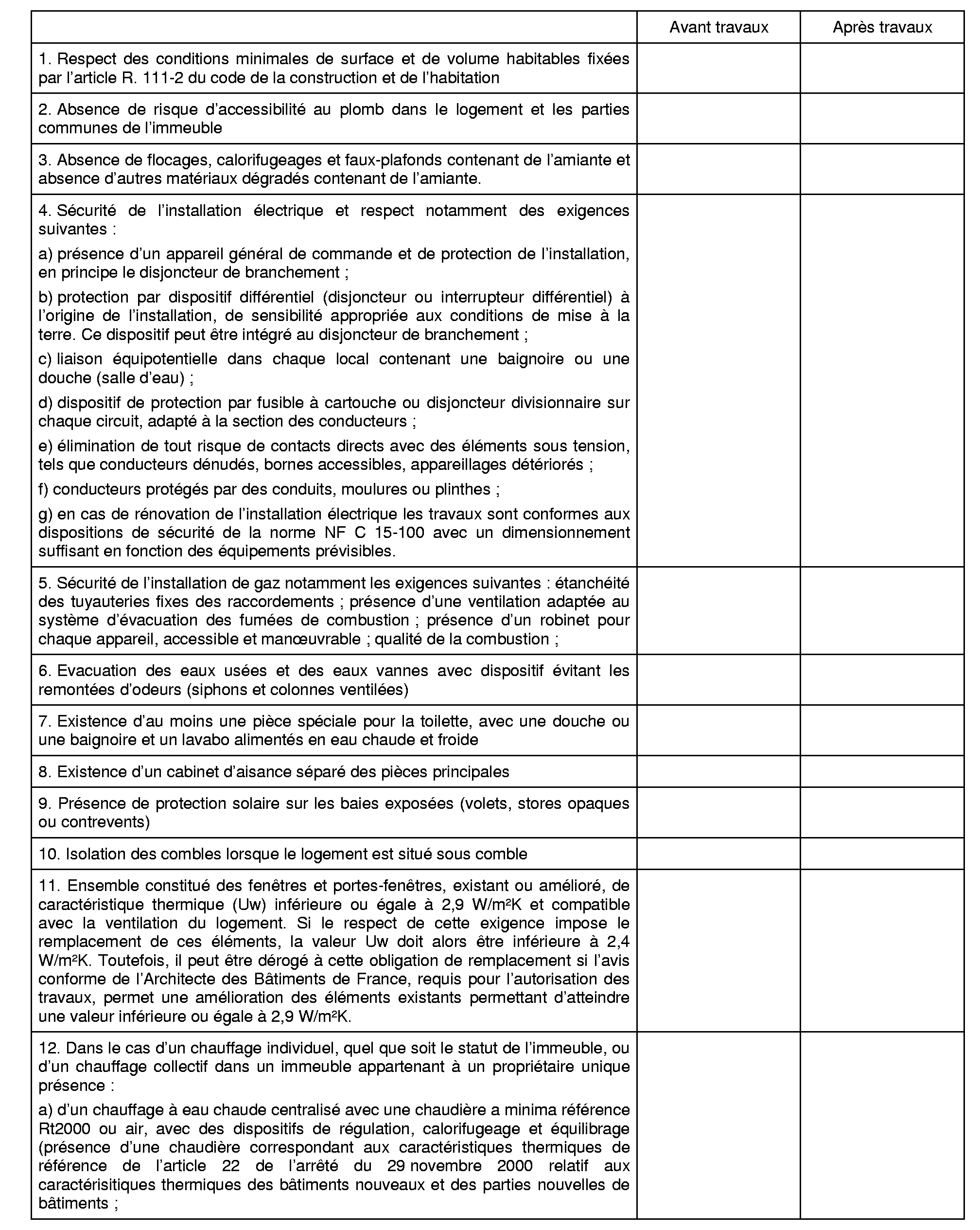

2 - Description du logement avant travaux :

(partie à remplir par un contrôleur technique ou un technicien de la construction qualifié ne participant pas à la réalisation des travaux )

a) Caractéristiques d'un logement décent :

Il est rappelé que pour bénéficier du dispositif d'amortissement au titre de l'investissement réalisé, le logement ne doit pas présenter avant la réalisation des travaux les caractéristiques d'un logement décent pour au moins quatre des rubriques mentionnées ci dessous.

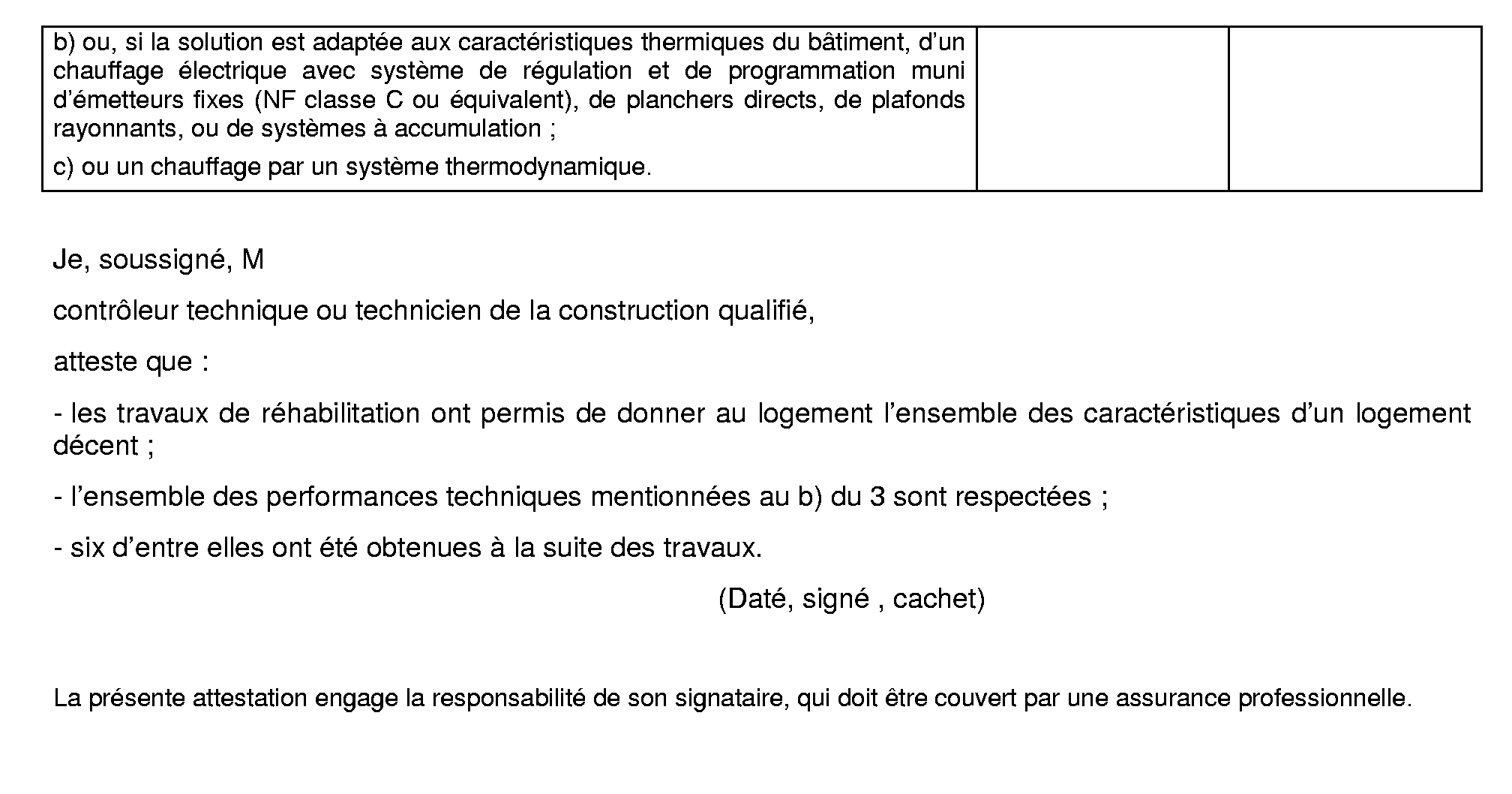

b) Performances techniques :

Il est rappelé que pour bénéficier du dispositif d'amortissement au titre de l'investissement réalisé, le logement ne doit pas présenter, avant la réalisation des travaux, au moins six des performances techniques mentionnées ci-dessous.

Je, soussigné, M.

contrôleur technique ou technicien de la construction qualifié,

atteste que le logement ne répond pas aux caractéristiques de la décence pour les rubriques suivantes :

(Daté, signé )

La présente attestation engage la responsabilité de son signataire, qui doit être couvert par une assurance professionnelle.

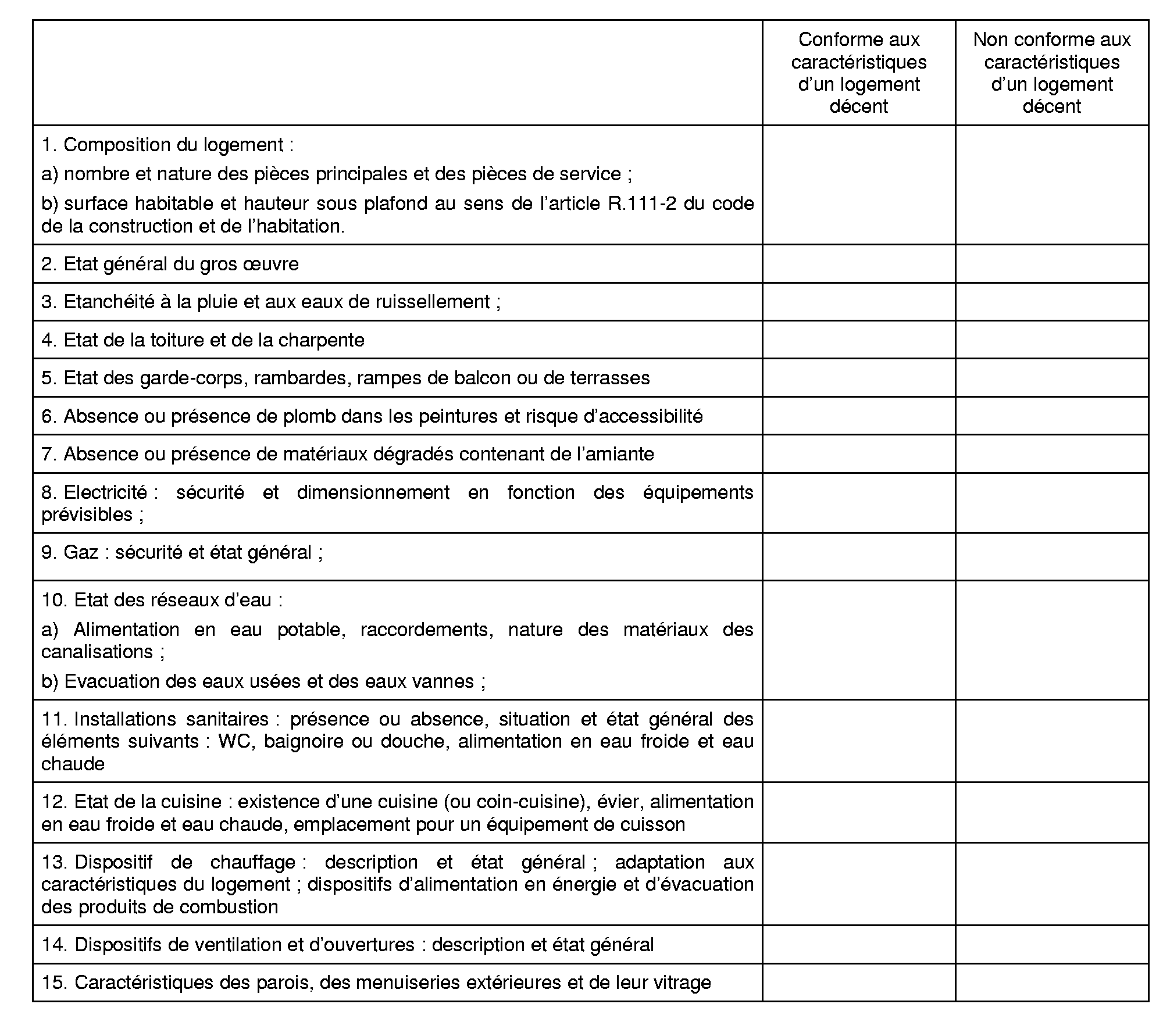

3 - Description du logement après travaux :

(partie à remplir par un contrôleur technique ou un technicien de la construction qualifié ne participant pas à la réalisation des travaux )

a) Caractéristiques d'un logement décent :

Il est rappelé que pour bénéficier du dispositif d'amortissement au titre de l'investissement réalisé, le logement doit présenter, après la réalisation des travaux, les caractéristiques d'un logement décent pour l'ensemble des rubriques mentionnées ci dessous.

b) Performances techniques acquises :

Il est rappelé que pour bénéficier du dispositif d'amortissement au titre de l'investissement réalisé, le logement doit présenter, après la réalisation des travaux, l'ensemble des performances techniques figurant dans les rubriques mentionnées ci-dessous.

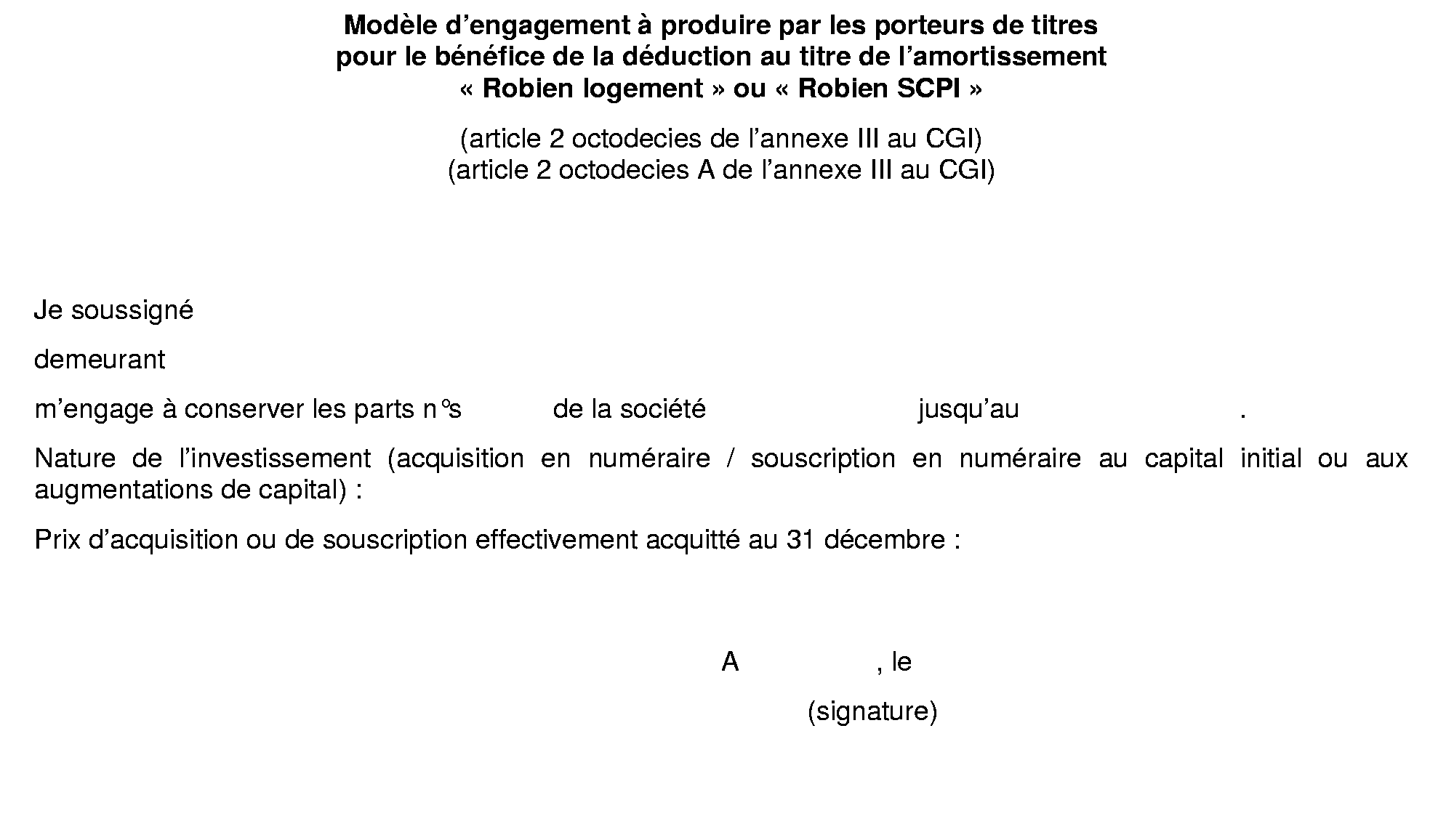

Annexe 2 Modèle d'engagement à produire par les porteurs de titres pour le bénéfice de la déduction au titre de l'amortissement « Robien logement » ou « Robien SCPI » (article 2 octodecies de l'annexe III au CGI) (article 2 octodecies A de l'annexe III au CGI)

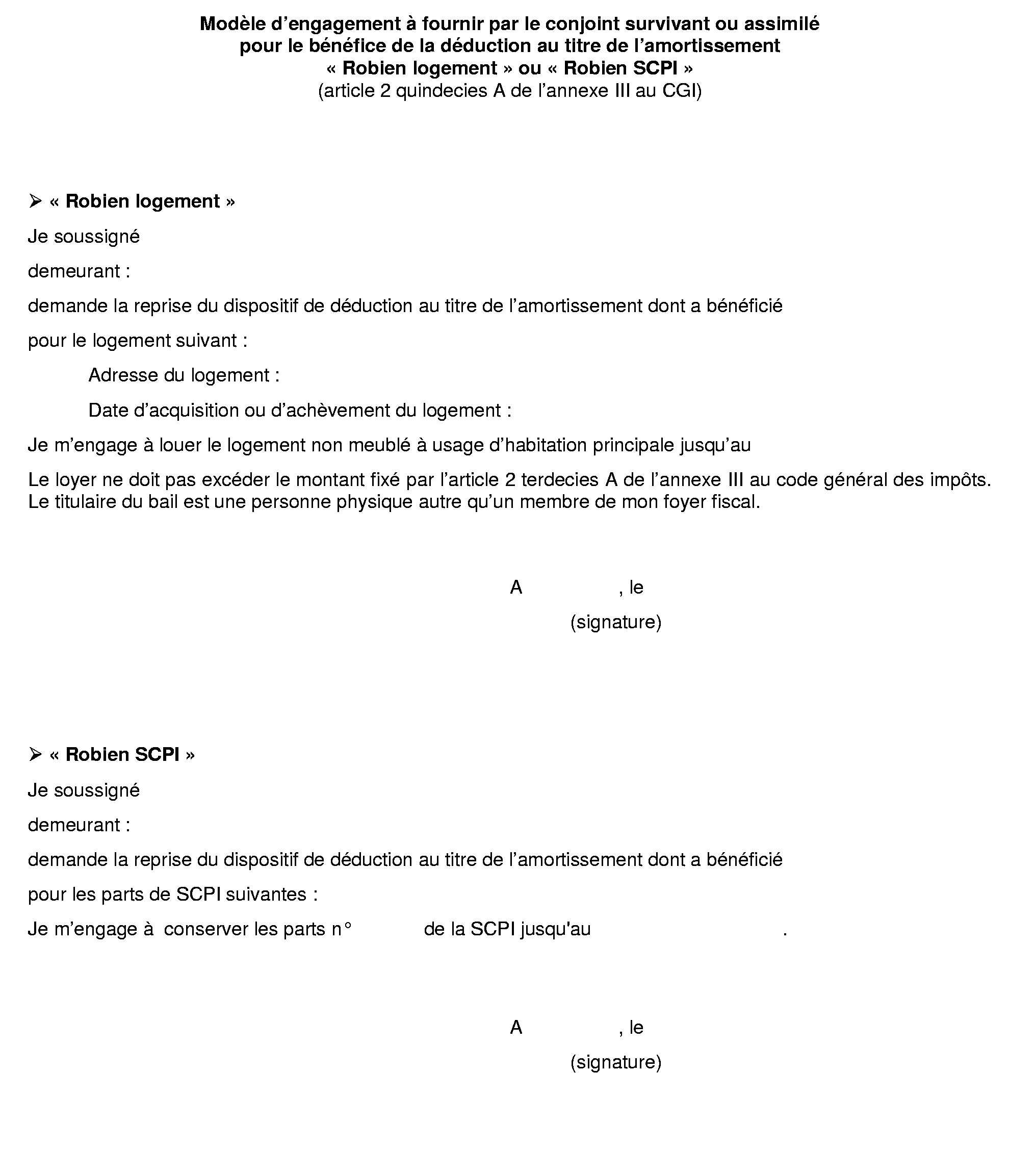

Annexe 3 Modèle d'engagement à fournir par le conjoint survivant ou assimilé pour le bénéfice de la déduction au titre de l'amortissement « Robien logement » ou « Robien SCPI » (article 2 quindecies A de l'annexe III au CGI)

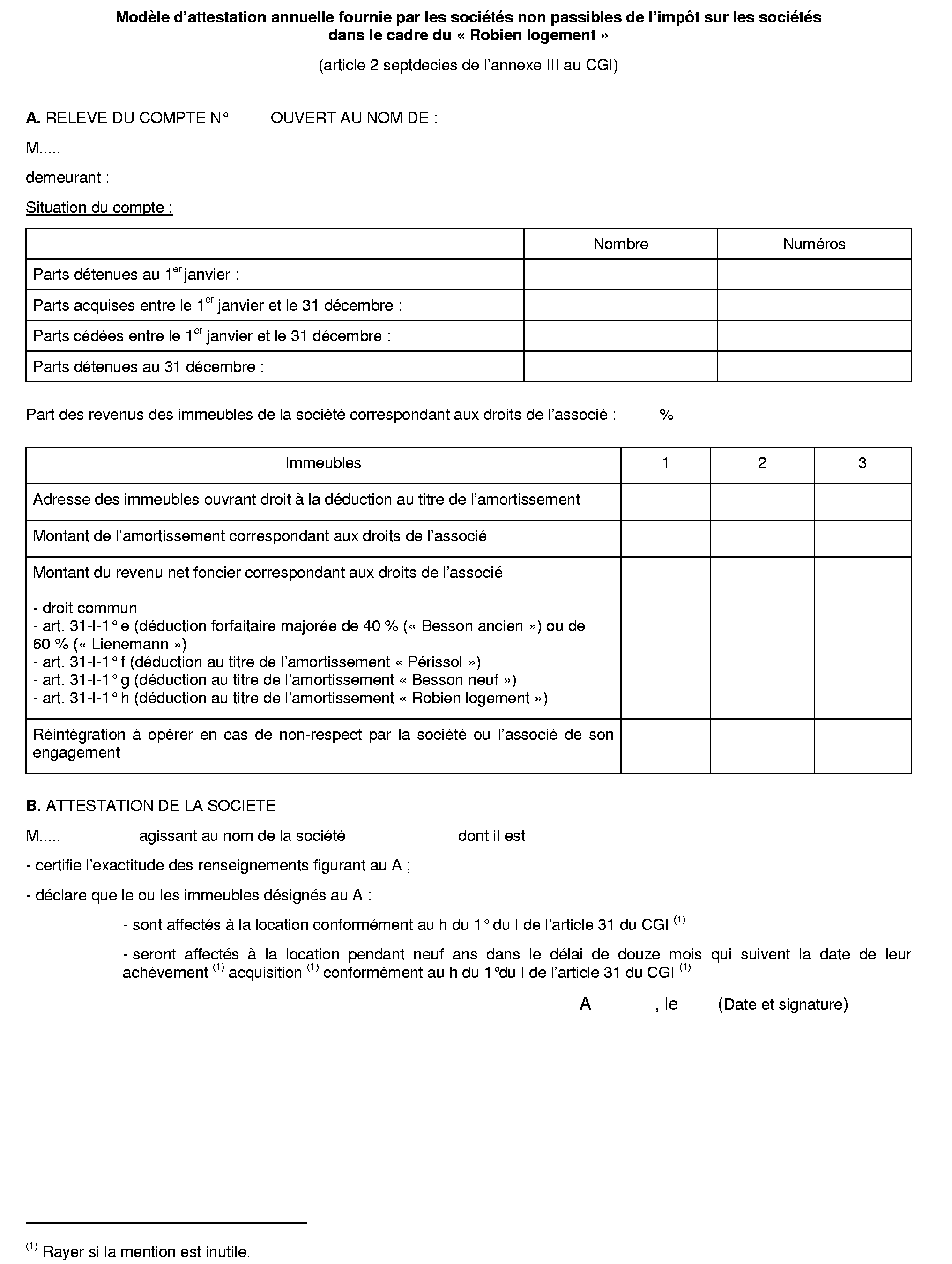

Annexe 4 Modèle d'attestation annuelle fournie par les sociétés non passibles de l'impôt sur les sociétés dans le cadre du « Robien logement » (article 2 septdecies de l'annexe III au CGI)

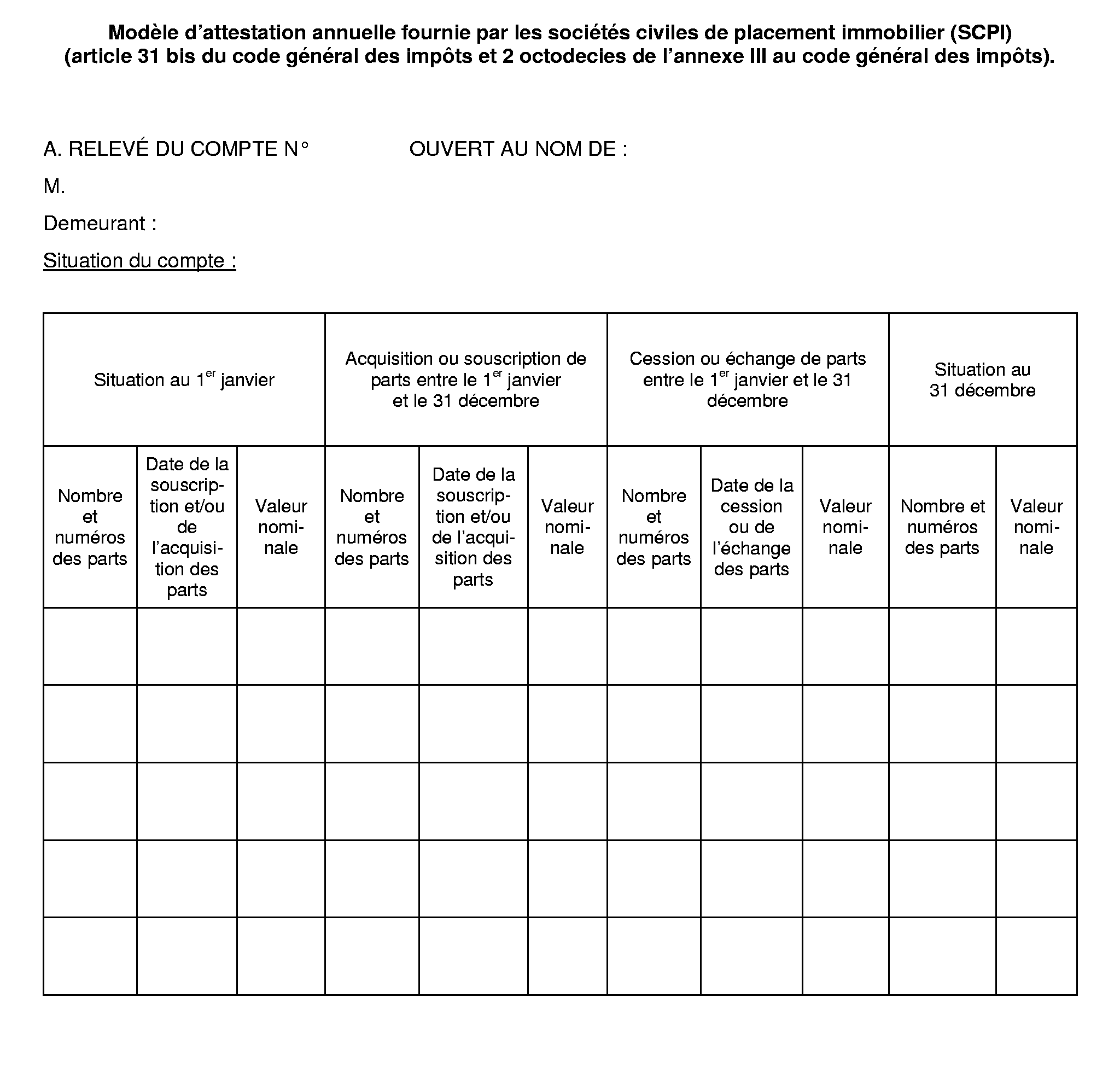

Annexe 5 Modèle d'attestation annuelle fournie par les sociétés civiles de placement immobilier (SCPI) (article 31 bis du code général des impôts et 2 octodecies de l'annexe III au code général des impôts).

Annexe 6 Situation des garages et emplacements de stationnement au regard du montant du loyer à retenir, de la surface à retenir et de la base amortissable

1 Il en va notamment ainsi lorsque le bien ne répond pas à la définition de logement, lorsque l'investissement n'entre pas dans le champ d'application du dispositif, soit en raison de sa nature, soit en raison de sa date de réalisation.

2 Ces calculs sont déterminés en application du barème des revenus de l'année 2003

3 Les travaux soumis à permis de construire font obligatoirement l'objet d'une déclaration d'achèvement de travaux par le bénéficiaire du permis de construire dans les trente jours de cet achèvement (art. R. 460-I, al. 1er du code de l'urbanisme). Il est rappelé que, dès lors qu'il y a changement d'affectation d'un local, un permis de construire est exigé quelles que soient la nature et l'importance des travaux.