B.O.I. N° 125 du 3 DÉCEMBRE 2007

Section 2 :

Modalités de détermination et d'imputation du déficit foncier

33.Les dispositions du deuxième alinéa du 3° du I de l'article 156 du CGI relatives aux modalités d'imputation des déficits fonciers sont applicables aux propriétaires d'espaces naturels concernés ayant reçu le label de la « Fondation du patrimoine ».

Ainsi, sont imputables sur le revenu global, sans limitation de montant, les déficits fonciers provenant de dépenses inhérentes au maintien et à la protection du patrimoine naturel, autres que les intérêts d'emprunt. Ces dépenses spécifiques doivent avoir préalablement reçu un avis favorable du service de l'Etat compétent en matière d'environnement.

A. IMPOSITION DANS LA CATÉGORIE DES REVENUS FONCIERS

34.Les revenus des propriétés non bâties de toute nature, y compris ceux des terrains occupés par les carrières, mines et tourbières, les étangs, les salines et marais salants, sont imposables à l'impôt sur le revenu dans la catégorie des revenus fonciers, en vertu du 2° de l'article 14 du CGI.

Il s'ensuit que la mesure est susceptible de s'appliquer, toutes autres conditions étant par ailleurs remplies, aux espaces donnés en location comme à ceux dont le propriétaire se réserve la jouissance.

35.En revanche, la mesure ne s'applique pas lorsque les revenus considérés sont compris dans les bénéfices d'une entreprise ou d'une exploitation. Il en est notamment ainsi des bois, oseraies, aulnaies et saussaies situés en France, lesquels donnent lieu à l'imposition d'un bénéfice agricole selon les règles particulières dites du « forfait forestier », prévues à l'article 76 du CGI.

36. Propriétés données en location . Les revenus tirés de la location des propriétés non bâties de toute nature, y compris ceux des terrains occupés par les carrières, mines et tourbières, les étangs, les salines et marais salants, relèvent, en application de l'article 14 du CGI, de la catégorie des revenus fonciers, qu'il s'agisse des revenus des locations proprement dits ou des recettes accessoires à ces derniers.

Ces revenus sont inclus dans cette catégorie à la condition qu'ils ne puissent être rattachés à une activité artisanale, commerciale, industrielle, agricole ou non commerciale.

Pour plus de précisions, voir les fiches n°s 1 et 2 de l'instruction administrative du 23 mars 2007 publiée au bulletin officiel des impôts (BOI) sous la référence 5 D-2-07 .

37. Propriétés dont le contribuable se réserve la jouissance . Les revenus des propriétés non bâties de toute nature, y compris ceux des terrains occupés par les carrières, mines et tourbières, les étangs, les salines et marais salants, sont imposables à l'impôt sur le revenu dans la catégorie des revenus fonciers, en vertu du 2° de l'article 14 du CGI.

Les revenus des propriétés non bâties sont imposables dans la catégorie des revenus fonciers même lorsque le propriétaire les utilise pour ses besoins personnels, à condition toutefois que ces propriétés ne fassent l'objet d'aucune exploitation professionnelle.

En application des dispositions de l'article 30 du CGI, les propriétaires doivent comprendre, dans leur base d'imposition, le revenu brut correspondant à la valeur locative de ces propriétés non bâties, telle qu'évaluée par comparaison avec les immeubles ou parties d'immeubles similaires faisant l'objet d'une location normale, ou, à défaut, par voie d'appréciation directe.

Selon la jurisprudence du Conseil d'Etat (arrêt du 3 novembre 1978, n° 3421), la valeur locative ainsi déterminée ne peut être inférieure au montant des charges courantes et normales de la propriété.

Au revenu brut ainsi déterminé, doit être ajouté le montant des revenus accessoires et notamment les indemnités ou subventions perçues par le contribuable qui sont destinées à financer des charges déductibles.

Pour plus de précisions, voir les fiches n°s 1, 2 et 6 de l'instruction administrative du 23 mars 2007 publiée au BOI sous la référence 5 D-2-07 .

B. CHARGES INHERENTES AU MAINTIEN ET A LA PROTECTION DU PATRIMOINE NATUREL

1. Principe

38.L'imputation sur le revenu global mentionnée au deuxième alinéa du 3° du I de l'article 156 du CGI s'applique aux déficits fonciers provenant de charges inhérentes au maintien et à la protection du patrimoine naturel autres que les intérêts d'emprunt dès lors que ces dépenses ont reçu un avis favorable du service de l'Etat compétent en matière d'environnement, c'est-à-dire de la direction régionale de l'environnement (DIREN).

2. Charges susceptibles d'être concernées

39.Par charges inhérentes au maintien et à la protection du patrimoine naturel, il convient d'entendre en principe :

- les dépenses d'entretien et de réparation effectivement supportées par le propriétaire telles que mentionnées au a du 1°, et au a du 2°, du I de l'article 31 du CGI ;

- les dépenses d'amélioration des propriétés rurales non bâties effectivement supportées par le propriétaire, mentionnées au c quater du 2° du I du même article ;

- les dépenses relatives aux travaux de restauration et de gros entretien du patrimoine naturel, mentionnées au c quinquies du 2° du I de l'article précité.

Il pourra notamment s'agir de dépenses de plantation, de curage de canaux, d'entretien de berges et de réseaux de gestion de l'eau, d'élagage et d'abattage d'arbres ainsi que des dépenses de travaux et aménagements nécessaires à l'ouverture au public tels que le balisage, la mise en place d'une signalétique ou l'aménagement de sentiers...

Pour plus de précisions sur les dépenses de travaux des propriétés rurales non bâties, voir la fiche n° 12 de l'instruction administrative du 23 mars 2007 publiée au BOI sous la référence 5 D-2-07 .

3. Charges ayant reçu un avis favorable du service de l'Etat compétent en matière d'environnement

40. Condition préalable . Les propriétaires d'espaces naturels compris dans le champ d'application de la mesure qui engagent des dépenses inhérentes au maintien et à la protection du patrimoine naturel doivent solliciter un avis favorable du service de l'Etat compétent en matière d'environnement (sur le service concerné, voir ci-après, n° 40 . ) afin de bénéficier de l'imputation sans limitation de montant des déficits fonciers afférents à ces dépenses.

41. Compétence des DIREN . Les directions régionales de l'environnement (DIREN) sont des services déconcentrés du ministère de l'écologie, du développement et de l'aménagement durables dont les missions sont définies par le décret n° 91-1139 du 4 novembre 1991.

Au sein du pôle Environnement et Développement Durable, les DIREN animent et coordonnent le réseau des services de l'Etat au niveau régional et départemental. Sous l'autorité du préfet de région, elles mettent en oeuvre les politiques environnementales.

Il est créé dans chaque région métropolitaine une direction régionale de l'environnement (article 1 er du décret n° 91-1139 du 4 novembre 1991).

42. Domaine de l'avis rendu par la DIREN . Dans le cadre de sa mission de contribution à la mise en valeur des milieux naturels protégés, la DIREN compétente donne un avis motivé et circonstancié, avec la mention favorable ou défavorable, sur les dépenses de travaux telles que mentionnées au n° 39 . , effectués sur les espaces naturels concernés.

4. Charges prévues par le code de l'environnement en faveur du maintien et de la protection du patrimoine naturel

43.Certaines dépenses de travaux peuvent être considérées par principe comme inhérentes au maintien et à la protection du patrimoine naturel car prévues comme telles par le code de l'environnement au titre de la définition des espaces protégés.

Dans pareil cas, l'émission d'un avis favorable de la DIREN revêt un caractère essentiellement formel qui justifiera une procédure accélérée d'examen de la demande formulée par le propriétaire concerné.

Ces dépenses concernent notamment les travaux réalisés dans des sites classés ou protégés par un arrêté de biotope.

44. Travaux dans des sites classés . Sur le territoire d'un site classé (voir n°s 13. et s. ), il est fait obligation d'enfouissement des réseaux électriques ou téléphoniques ou, pour les lignes électriques d'une tension inférieure à 19 000 volts, d'utilisation de techniques de réseaux torsadés en façade d'habitation, lors de la création de lignes électriques nouvelles ou de réseaux téléphoniques nouveaux (art. L. 341-11 du code de l'environnement).

45. Travaux dans des sites protégés par un arrêté de biotope . Le ministre chargé de l'agriculture peut prescrire par arrêté les traitements et les mesures nécessaires à la prévention de la propagation des organismes nuisibles inscrits sur la liste prévue à l'article L. 251-3 du code rural. Il peut également interdire les pratiques susceptibles de favoriser la dissémination des organismes nuisibles, selon les mêmes modalités (art. L. 251-8 du code rural).

En cas d'urgence, les mesures ci-dessus spécifiées peuvent être prises par arrêté préfectoral, immédiatement applicable. L'arrêté préfectoral doit être soumis, dans la quinzaine, à l'approbation du ministre chargé de l'agriculture.

5. Charges exclues

46.Sont exclues des charges ouvrant droit à l'imputation sans limitation de montant des déficits fonciers sur le revenu global :

- les intérêt d'emprunt, y compris ceux contractés pour financer des travaux couverts par la mesure ;

- les autres charges telles que mentionnées au a du 2° du I de l'article 31 du CGI (frais de gestion, impôts et taxes, frais de procédure...).

47.La déduction de ces dépenses (frais de gestion, impôts et taxes, intérêts d'emprunt...), dans les conditions applicables de droit commun pour la détermination des revenus fonciers imposables à l'impôt sur le revenu, n'est pas soumise à l'avis du service de l'Etat compétent en matière d'environnement.

C. ORDRE D'IMPUTATION DU DEFICIT FONCIER SUR LE REVENU GLOBAL

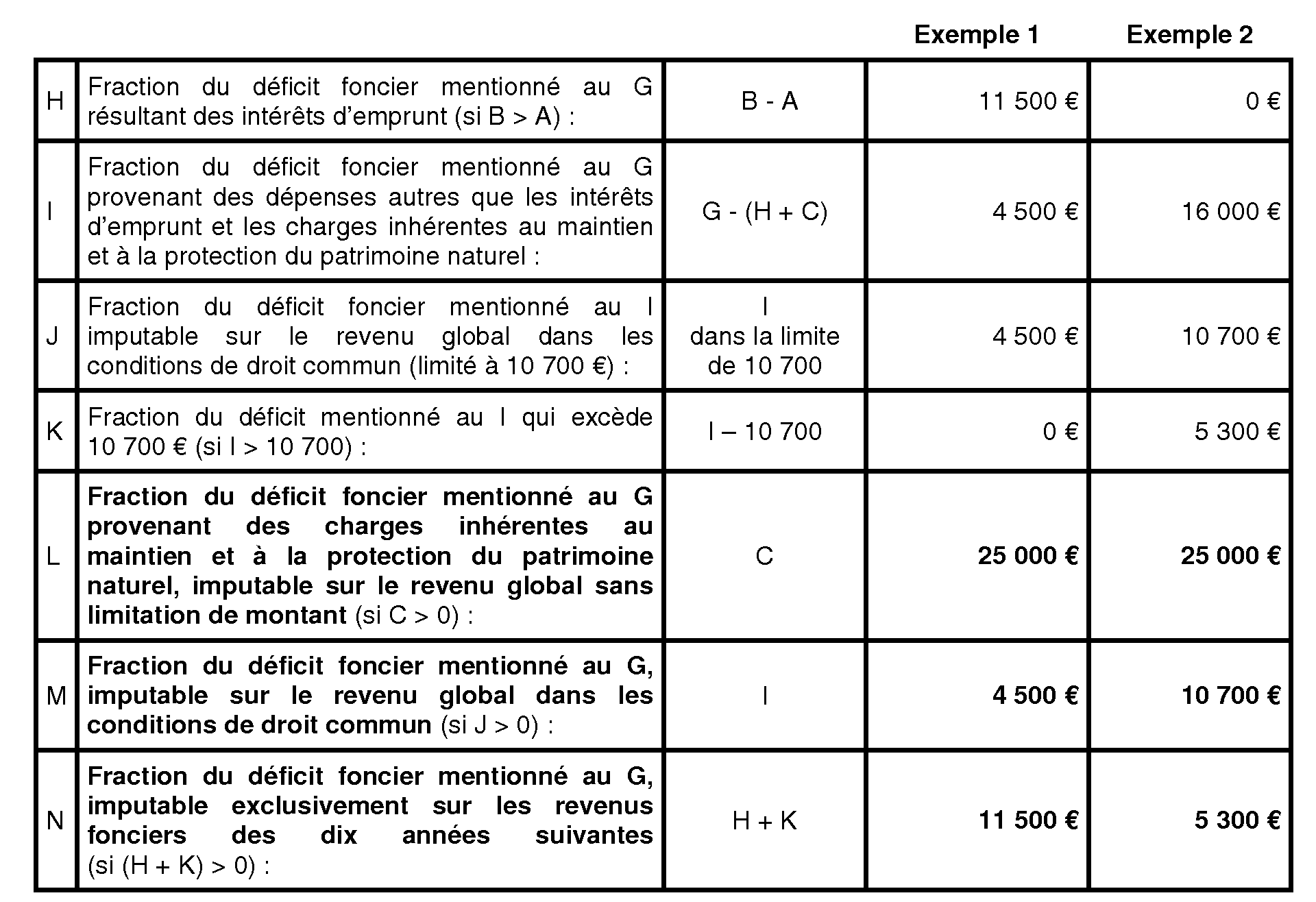

48. Définition du déficit imputable sans limitation de montant . Seule est imputable sur le revenu global, la fraction du déficit foncier résultant des dépenses inhérentes au maintien et à la protection du patrimoine naturel, à l'exception des intérêts d'emprunt.

La fraction résultant des autres charges et des intérêts d'emprunt est, selon le cas, imputable sur le revenu global dans les conditions et limites de droit commun et, pour le surplus, reportable uniquement sur les revenus fonciers des dix années suivantes (voir documentation administrative de base 5 D 3121 n°s 5 et s. et n°s 34 et s.).

49. Ordre de priorité . Pour déterminer la fraction du déficit foncier imputable sur le revenu global en présence de charges imputables sans limitation de montant et de charges imputables dans les conditions de droit commun, il convient de procéder de la manière indiquée ci-après (voir la documentation administrative de base n° 5 D 312, n°s 1 et s. et les exemples figurant ci-après au n° 50 . .) :

- imputation sur le revenu global, dans la limite de droit commun (en principe 10 700 €), de la fraction du déficit foncier provenant des charges autres que celles inhérentes au maintien et à la protection du patrimoine naturel et autres que les intérêts d'emprunt ;

- imputation sur le revenu global, sans limitation, de la fraction du déficit foncier provenant des charges inhérentes au maintien et à la protection du patrimoine naturel ;

- report des intérêts d'emprunt et des charges qui excédent la limite d'imputation sur les revenus fonciers des dix années suivantes.

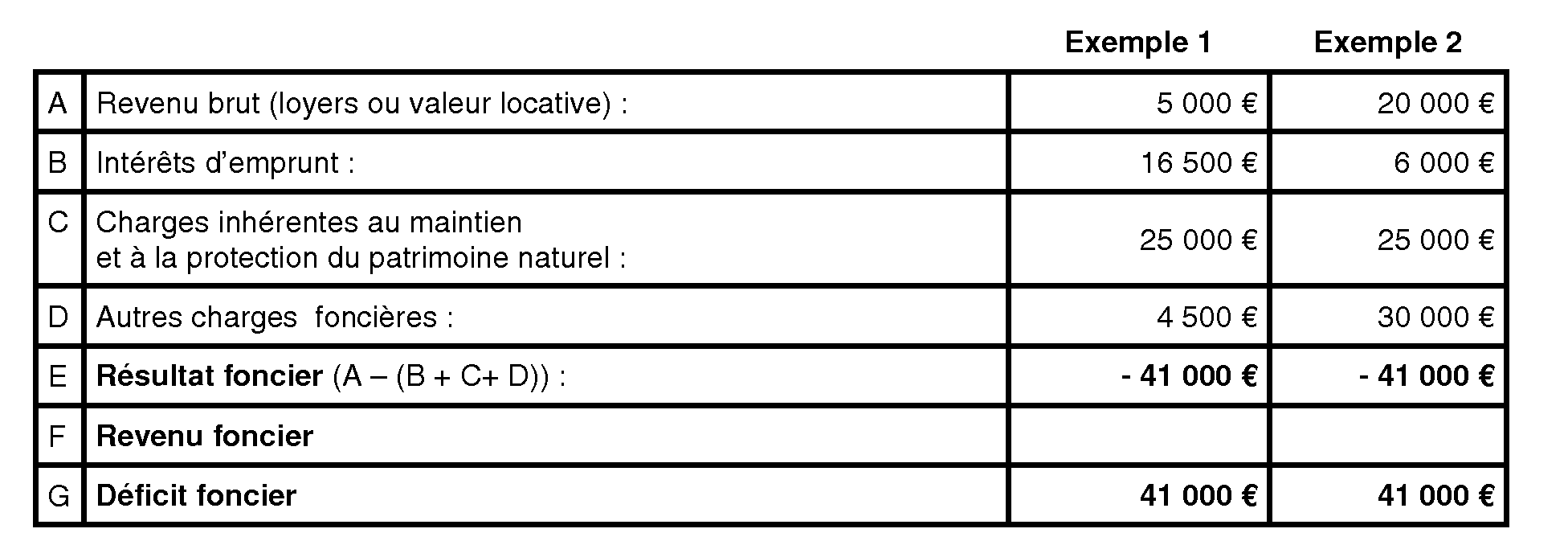

50.Exemple. Soit un propriétaire qui loue en 2008 un espace naturel protégé par arrêté de biotope et dont le revenu foncier est déterminé de la façon suivante :

- Détermination du déficit

- Modalités d'imputation du déficit foncier (si G>0)

Section 3 :

Obligations des propriétaires

A. OBLIGATIONS DES PROPRIÉTAIRES

51.Les propriétaires passibles de l'impôt sur le revenu sont tenus de détailler les charges inhérentes au maintien et à la protection du patrimoine naturel dans le cadre du respect des modalités de détermination du revenu net de leurs propriétés.

1. Documents à joindre à la déclaration annuelle de revenus

52.Les propriétaires concernés doivent joindre à la déclaration annuelle de leurs revenus :

- une copie de la décision d'octroi du label de la « Fondation du patrimoine » co-signée par le président ou le directeur général ainsi que par le délégué régional de la « Fondation du patrimoine » concerné ;

- une copie de l'avis favorable délivré par la DIREN compétente pour la réalisation des dépenses inhérentes au maintien et à la protection du patrimoine naturel ;

- une note indiquant le détail des sommes pour lesquelles l'imputation sur le revenu global sans limitation de montant est demandée.

53. Copie de la décision d'octroi du label de la « Fondation du patrimoine ». Ce document doit notamment comporter :

- la nature des espaces naturels concernés au regard des articles L. 331-2, L. 332-2, L. 341-2, L. 411-1, L. 411-2 ou L. 414-1 du code de l'environnement ou de l'article L. 146-6 du code de l'urbanisme ;

- les conditions d'ouverture au public de ces espaces naturels ;

- le cas échéant, les exceptions justifiées à l'ouverture au public par la fragilité du milieu naturel (cf. n° 29. à 32 . ).

54. Copie de l'avis délivré par la DIREN . Le document soumis à la DIREN compétente comporte la liste des dépenses inhérentes au maintien et à la protection du patrimoine naturel effectuées sur les espaces naturels concernés, telles que mentionnées aux n°s 38. et s. , et pour chacune d'entre elles, au regard du montant et de la nature de celle-ci, un avis motivé et circonstancié, avec la mention favorable ou défavorable.

55. Détail des sommes dont la déduction est demandée . La note jointe à la déclaration d'ensemble des revenus précise :

- la date de paiement des travaux ;

- la nature des travaux ;

- le bénéficiaire des versements.