B.O.I. N° 43 DU 6 AVRIL 2012

CHAPITRE 1 :

CHAMP D'APPLICATION DE LA DEDUCTION SPECIFIQUE

Section 1 :

Bénéficiaires

9. Personnes physiques . Le dispositif « conventionnement Anah » s'applique aux contribuables personnes physiques. Aucune condition de domiciliation fiscale n'est exigée pour le bénéfice de l'avantage fiscal.

Pour plus de précisions sur les bénéficiaires, voir fiche n° 1

Section 2 :

Immeubles concernés

10. Situation de l'immeuble . La déduction spécifique s'applique aux immeubles situés sur le territoire métropolitain ou dans l'un des cinq départements d'outre-mer : Guadeloupe, Guyane, Martinique, Réunion et Mayotte.

11. Mode de détention de l'immeuble . Les immeubles peuvent être détenus directement par le contribuable ou par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une société civile de placement immobilier (SCPI).

12. Ancienneté de l'immeuble . Aucune condition d'ancienneté de l'immeuble n'est exigée pour le bénéfice de l'avantage fiscal.

Pour plus de précisions sur les immeubles concernés, voir fiche n° 2

Section 3 :

Conventions concernées

13.Le dispositif « conventionnement Anah » s'applique aux propriétaires bailleurs qui donnent en location des logements à loyers maîtrisés, en application d'une convention conclue avec l'Agence nationale de l'habitat (Anah).

Il peut s'agir d'une convention à loyer intermédiaire mentionnée à l'article L. 321-4 du CCH ou d'une convention à loyer social ou très social mentionnée à l'article L. 321-8 du même code.

La procédure de conventionnement est détaillée sur le site www.anah.fr.

CHAPITRE 2 :

CONDITIONS D'APPLICATION DE LA DEDUCTION SPECIFIQUE

14.Pour le bénéfice de l'avantage fiscal, le propriétaire, personne physique ou morale, doit s'engager à louer le logement pendant toute la durée de la convention (section 1).

Lorsque l'immeuble est détenu par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, l'associé de cette société qui entend bénéficier de la déduction spécifique doit, par ailleurs, s'engager à conserver ses parts pendant toute la durée de la convention (section 2).

Plusieurs conditions de mise en location doivent également être respectées (section 3).

Enfin, pendant toute la durée de la convention, le loyer ne doit pas excéder certains plafonds qui varient selon la nature de la convention et le lieu de situation du logement concerné. Les locataires doivent, par ailleurs, satisfaire à certaines conditions de ressources (section 4).

Section 1 :

Engagement de location

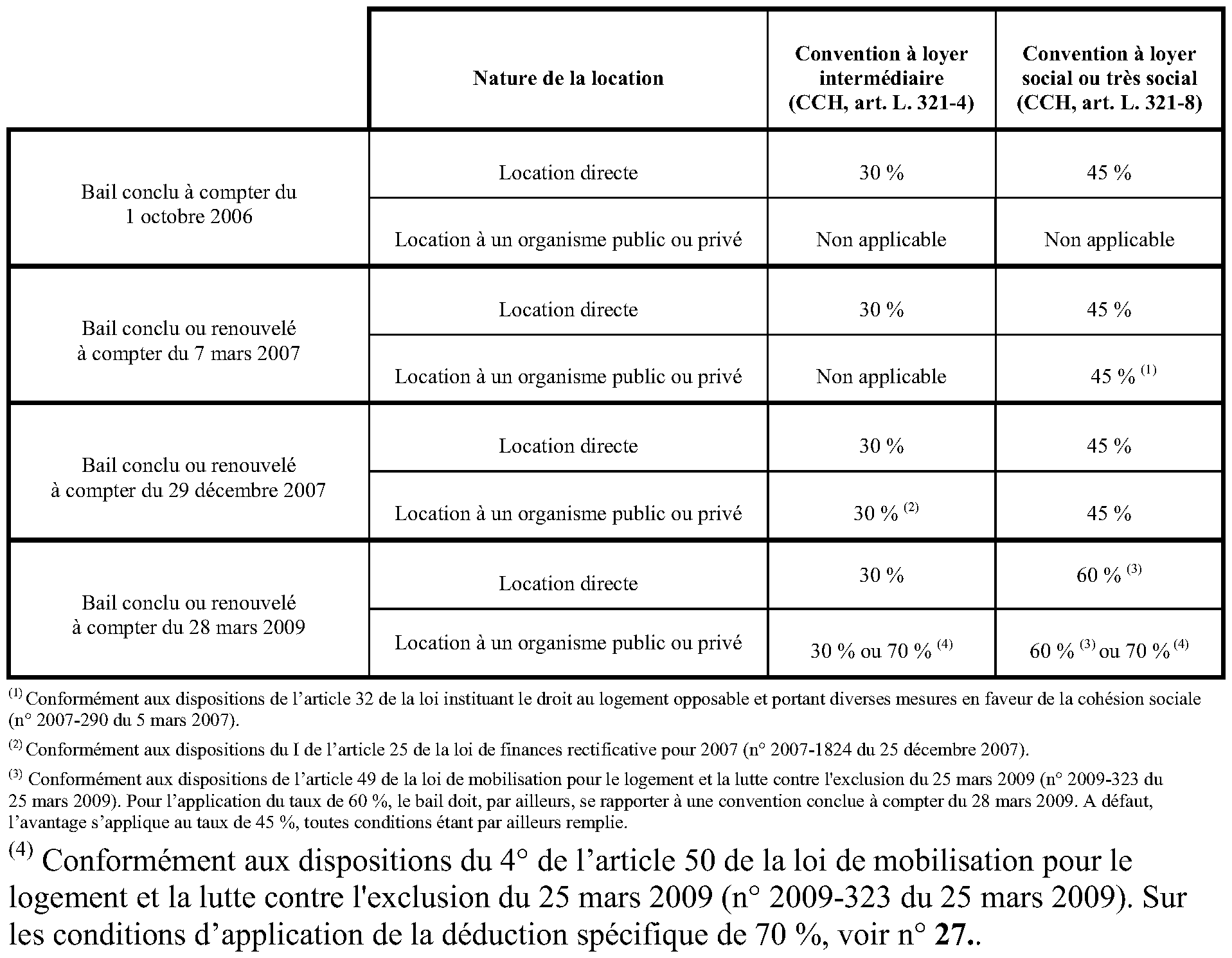

15.Le bénéfice de la déduction spécifique est subordonné à l'engagement du contribuable de donner le logement en location nue à usage d'habitation principale à une personne autre qu'elle-même, un membre de son foyer fiscal ou un de ses ascendants ou descendants, pendant toute la durée de la convention. Pour plus de précision s'agissant de la durée de la convention, il convient de se reporter au n° 30 ..

Lorsque le logement est la propriété d'une société non soumise à l'impôt sur les sociétés autre qu'une SCPI, la société doit s'engager à donner le logement en location à usage d'habitation principale à une personne autre que l'un de ses associés, un membre du foyer fiscal ou un ascendant ou un descendant d'un des associés.

Pour plus de précisions sur l'engagement de location, voir fiche n° 3

Section 2 :

Engagement de conservation des parts

16.Lorsque l'immeuble est détenu par l'intermédiaire d'une société non soumise à l'impôt sur les sociétés, l'associé de cette société doit s'engager à conserver ses parts pendant la durée de la convention. Pour plus de précision s'agissant de la durée de la convention, il convient de se reporter au n° 30 ..

L'engagement de conservation porte sur la totalité des titres de la société détenus par le contribuable, quand bien même la société détiendrait également des immeubles qui n'ouvrent pas droit à l'avantage fiscal.

17.Lorsqu'une société est propriétaire de plusieurs logements éligibles à l'avantage fiscal, la société doit souscrire un engagement de location distinct pour chaque logement. Il s'ensuit que la période d'engagement de conservation des parts expire au terme de celle couverte par l'engagement de location afférent au dernier des logements donné en location dans le cadre du dispositif « conventionnement Anah ».

Section 3 :

Conditions de mise en location

A. Date de conclusion du baIL

18. Principe . La déduction spécifique s'applique aux baux conclus à compter du 1 er octobre 2006, avec un nouveau locataire.

19. Exception . Par exception à la règle selon laquelle le bail doit être conclu avec un nouveau locataire à compter du 1 er octobre 2006, la déduction spécifique peut également s'appliquer aux locations consenties à un locataire occupant déjà le logement, lorsque le bail fait l'objet d'un renouvellement.

Cette disposition, qui résulte des aménagements apportés par l'article 42 de la loi instituant le droit au logement opposable et portant diverses mesures en faveur de la cohésion sociale (n° 2007-290 du 5 mars 2007), s'applique aux baux qui font l'objet d'un renouvellement à compter du 7 mars 2007.

B. DUREE DE LA LOCATION

20.Le bénéfice de la déduction spécifique est subordonné à la condition que le logement soit donné en location pendant toute la durée de la convention (sur la durée de la convention, voir n° 30 .). Cette durée est calculée de date à date, à compter de la prise d'effet du premier bail conclu par le propriétaire pour l'application de la convention.

C. AFFECTATION DES LOGEMENTS

21. Principe . La déduction spécifique est, en principe, réservée aux locations nues à usage d'habitation principale du locataire.

22. Exception s'agissant des locations à un organisme public ou privé conventionnées dans le secteur social ou très social . Par exception à la règle selon laquelle la location du logement doit être consentie à usage d'habitation principale du locataire, la déduction spécifique s'applique également aux locations conventionnées dans le secteur social ou très social lorsqu'elles sont consenties à un organisme de droit privé ou public en vue du logement ou de l'hébergement de personnes physiques à usage d'habitation principale (locations déléguées), à la condition que cet organisme ne fournisse aucune prestation hôtelière ou parahôtelière.

Cette disposition, qui résulte des aménagements apportés par l'article 32 de la loi instituant le droit au logement opposable et portant diverses mesures en faveur de la cohésion sociale (loi n° 2007-290 du 5 mars 2007), s'applique aux baux conclus ou renouvelés à compter du 7 mars 2007.

23. Exception s'agissant des locations à un organisme public ou privé conventionnées dans le secteur intermédiaire . Par exception au principe mentionné au n° 21 ., le dispositif s'applique également aux locations à un organisme public ou privé conventionnées dans le secteur intermédiaire.

Cette disposition, qui résulte des aménagements apportés par l'article 25 de la loi de finances rectificative pour 2007 (n° 2007-1824 du 25 décembre 2007), s'applique aux baux conclus ou renouvelés à compter du 29 décembre 2007.

Pour plus de précisions sur la notion d'affectation des logements, voir fiche n° 4

Section 4 :

Plafonds de loyer et de ressources des locataires

24.Pendant toute la durée de la convention, le loyer mensuel par mètre carré ne doit pas être supérieur à certains plafonds qui varient selon la nature de la convention et le lieu de situation du logement concerné. Les locataires doivent par ailleurs satisfaire à certaines conditions de ressources.

Sur la notion de plafonnement de loyer et de ressources des locataires, voir respectivement fiches n° 5 et 6

CHAPITRE 3 :

MODALITES D'APPLICATION DE LA DEDUCTION SPECIFIQUE

Section 1 :

Base de la déduction spécifique

25. Déduction calculée sur le revenu brut . La déduction spécifique est calculée sur le revenu brut tiré de la location du logement conventionné.

Pour plus de précisions sur la base de la déduction spécifique, voir fiche n° 7

Section 2 :

Taux de la déduction spécifique

A. DIFFERENTS TAUX APPLICABLES

26.Les taux de la déduction spécifique qui varient selon la date de conclusion du bail, la nature de la convention conclue avec l'Anah et le caractère direct ou non de la location, sont récapitulés dans le tableau ci-dessous :

B. PRECISIONS RELATIVES A LA DEDUCTION SPECIFIQUE AU TAUX DE 70 %

27. Nature de la location . Pour le bénéfice de la déduction spécifique au taux de 70 %, le logement doit être donné en location à un organisme public ou privé :

1/ soit en vue de sa sous-location, meublée ou non :

- à des personnes mentionnées au II de l'article L. 301-1 du CCH, c'est-à-dire à toute personne ou famille éprouvant des difficultés particulières, en raison notamment de l'inadaptation de ses ressources ou de ses conditions d'existence ;

- à des personnes physiques dont la situation nécessite une solution locative de transition ;

2/ soit en vue de l'hébergement de ces mêmes personnes.

En conséquence, lorsque le logement cesse d'être donné en location à l'organisme locataire dans les conditions susmentionnées, le contribuable ne peut plus bénéficier de la déduction spécifique au taux de 70 %.

Lorsque cet évènement survient au cours de la période d'engagement de location, le contribuable peut continuer à bénéficier du dispositif « conventionnement Anah » au taux de 30 % ou de 60 % selon la nature de la convention conclue avec l'Anah, toutes conditions étant par ailleurs remplies (sur ce point, voir tableau ci-dessus).

De même, lorsque le contribuable bénéficie de la déduction spécifique au taux de 30 %, 45 % ou 60 %, la mise en location du logement au cours de la période d'engagement de location à un organisme locataire en vue de la sous-location ou de l'hébergement des personnes susmentionnées lui ouvre droit, pour l'avenir, au bénéfice de la déduction spécifique au taux de 70 %.

En tout état de cause, la déduction spécifique au taux de 70 % s'applique aux baux conclus ou renouvelés à compter de l'entrée en vigueur de la loi n° 2009-323 du 25 mars 2009 de mobilisation pour le logement et la lutte contre l'exclusion, soit à compter du 28 mars 2009.

28. Zonage . La déduction spécifique au taux de 70 % concerne exclusivement les logements situés dans les communes classées dans les zones géographiques se caractérisant par un déséquilibre entre l'offre et la demande de logements définies par arrêté.

Pour les baux conclus du 28 mars 2009 au 30 juin 2009, la liste de ces communes est établie par l'arrêté du 30 décembre 2008 publié au Journal officiel du 31 décembre 2008 (liste reproduite à l'annexe 11 au BOI 5 D-4-06 ).

Pour les baux conclus à compter du 1 er juillet 2009, cette liste est fixée par l'arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009 (liste reproduite à l'annexe 4 au BOI 5 B-17-09 ). Il s'agit des communes classées dans les zones A, B1, B2 retenues pour l'application du dispositif « Scellier » prévu à l'article 199 septvicies du CGI. Les logements situés dans les communes de la zone C n'ouvrent donc pas droit à la déduction spécifique au taux de 70 %, y compris si ces communes ont fait l'objet d'un agrément du ministre chargé du logement dans les conditions définies par le décret n° 2010-1112 du 23 septembre 2010. Cet agrément n'a en effet de portée que pour l'éligibilité des logements concernés au dispositif « Scellier ».

Section 3 :

Période d'application de la déduction spécifique

A. POINT DE DEPART DE L'APPLICATION DE LA DEDUCTION SPECIFIQUE

29. Prise d'effet de la convention . La déduction spécifique est consentie à compter de la date de prise d'effet de la convention telle que définie dans le décret n° 2010-122 du 5 février 2010 relatif aux conventions portant sur un immeuble ou un logement conclues par l'Agence nationale de l'habitat en application des articles L. 321-4 et L. 321-8 du code de la construction et de l'habitation (voir annexe 6).

La prise d'effet d'une convention intervient à compter de la prise d'effet du premier bail conclu pour son application ; ce premier bail s'entend du premier contrat de bail conclu par le propriétaire lorsque la location est consentie à un nouveau locataire.

En cas de renouvellement du bail, la prise d'effet de la convention correspond à celle du bail renouvelé.

La prise d'effet du bail intervient au plus tôt dans les deux mois qui précèdent la date d'enregistrement de la demande de conventionnement. En cas de convention unique portant sur plusieurs logements bénéficiant de subventions pour travaux, la prise d'effet de la convention s'apprécie distinctement pour chacun des logements.