B.O.I. N° 100 du 31 MAI 1999

BULLETIN OFFICIEL DES IMPÔTS

5 F-13-99

N° 100 du 31 MAI 1999

5 F.P./33

INSTRUCTION DU 25 MAI 1999

TRAITEMENTS ET SALAIRES. ASSIETTE. DEPENSES PROFESSIONNELLES DES SALARIES. OPTION POUR LA

DEDUCTION DES DEPENSES SELON LEUR MONTANT REEL.

CONVERSION EN FRANCS FRANCAIS DU MONTANT DES DEPENSES PROFESSIONNELLES EXPOSEES EN

MONNAIES ETRANGERES.

TAUX DE CHANGE AU 31 DECEMBRE 1998 DES MONNAIES ETRANGERES. TAUX DE CONVERSION IRREVOCABLES

ENTRE L'EURO ET LES MONNAIES NATIONALES PARTICIPANT A L'UNION MONETAIRE.

(C.G.I., art. 83-3°)

NOR : ECO F 9920913 J

[Bureau C 1]

1.Les salariés qui, en application du septième alinéa du 3° de l'article 83 du code général des impôts, optent pour la déduction du montant réel et justifié de leurs frais professionnels, doivent convertir en francs français les dépenses qui, le cas échéant, ont été exposées à l'étranger et dont le montant est exprimé dans une monnaie étrangère.

2.Cette conversion doit, selon un principe général, s'effectuer selon le cours du change à Paris de ces monnaies au jour du paiement de la dépense concernée.

3.A titre de mesure de simplification, il est admis que la conversion en francs français s'effectue en retenant, pour la monnaie considérée, la moyenne arithmétique de ses derniers taux de change connus au 1er janvier (en pratique le taux au 31 décembre précédent) et au 31 décembre de l'année de la dépense. L'option pour ce mode de calcul est alors indivisible : elle vaut pour toutes les dépenses réalisées à l'étranger au cours de l'année concernée.

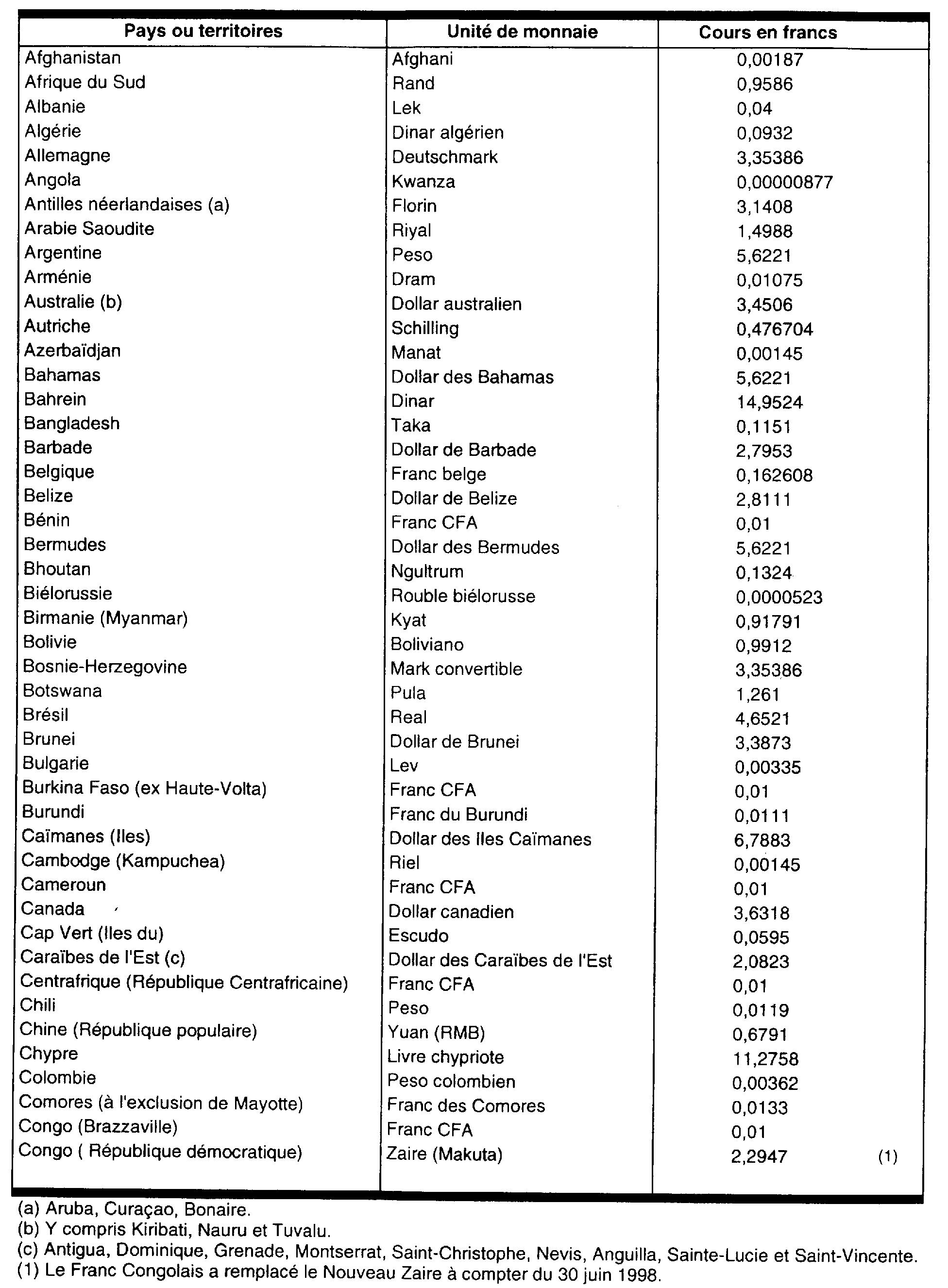

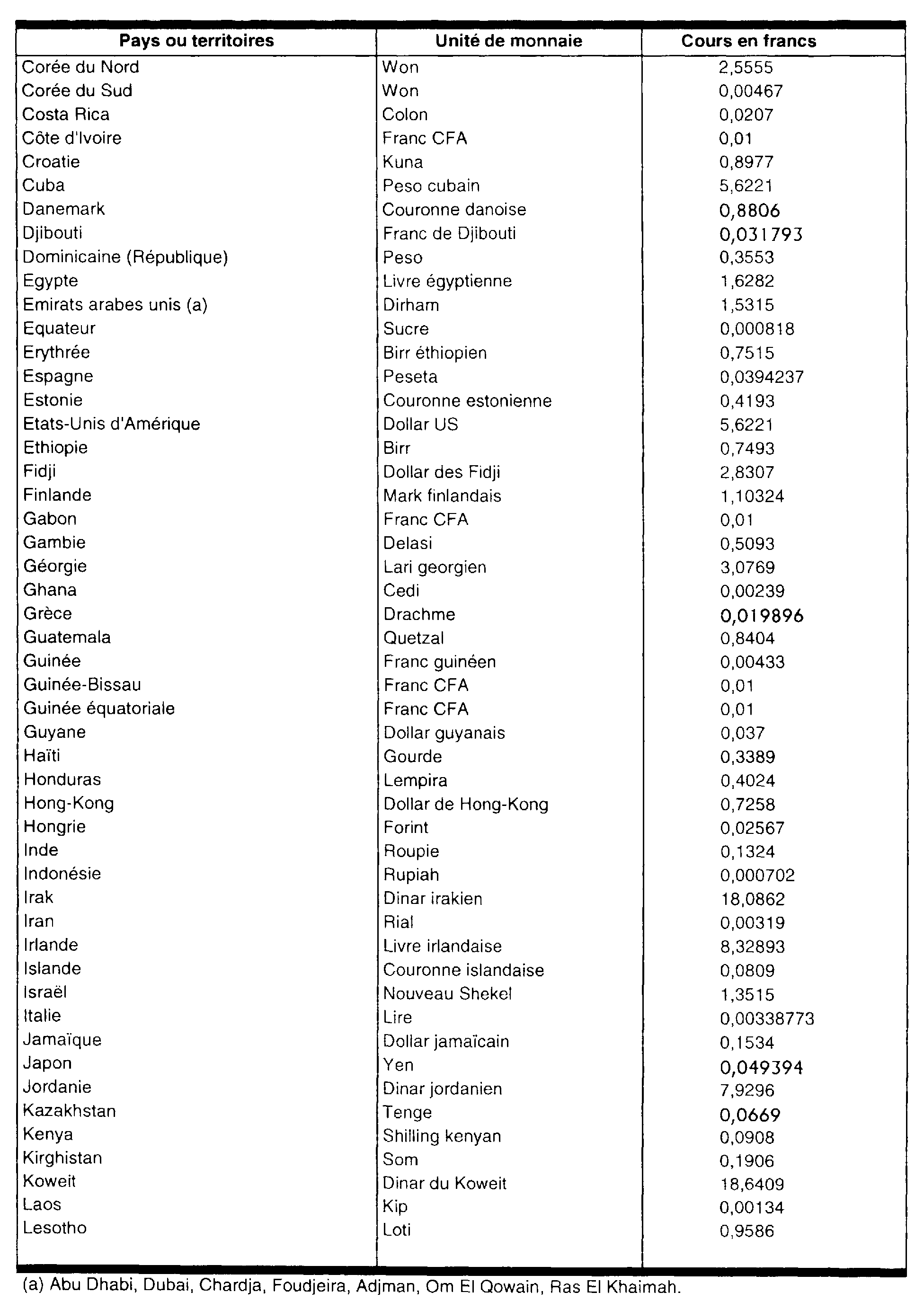

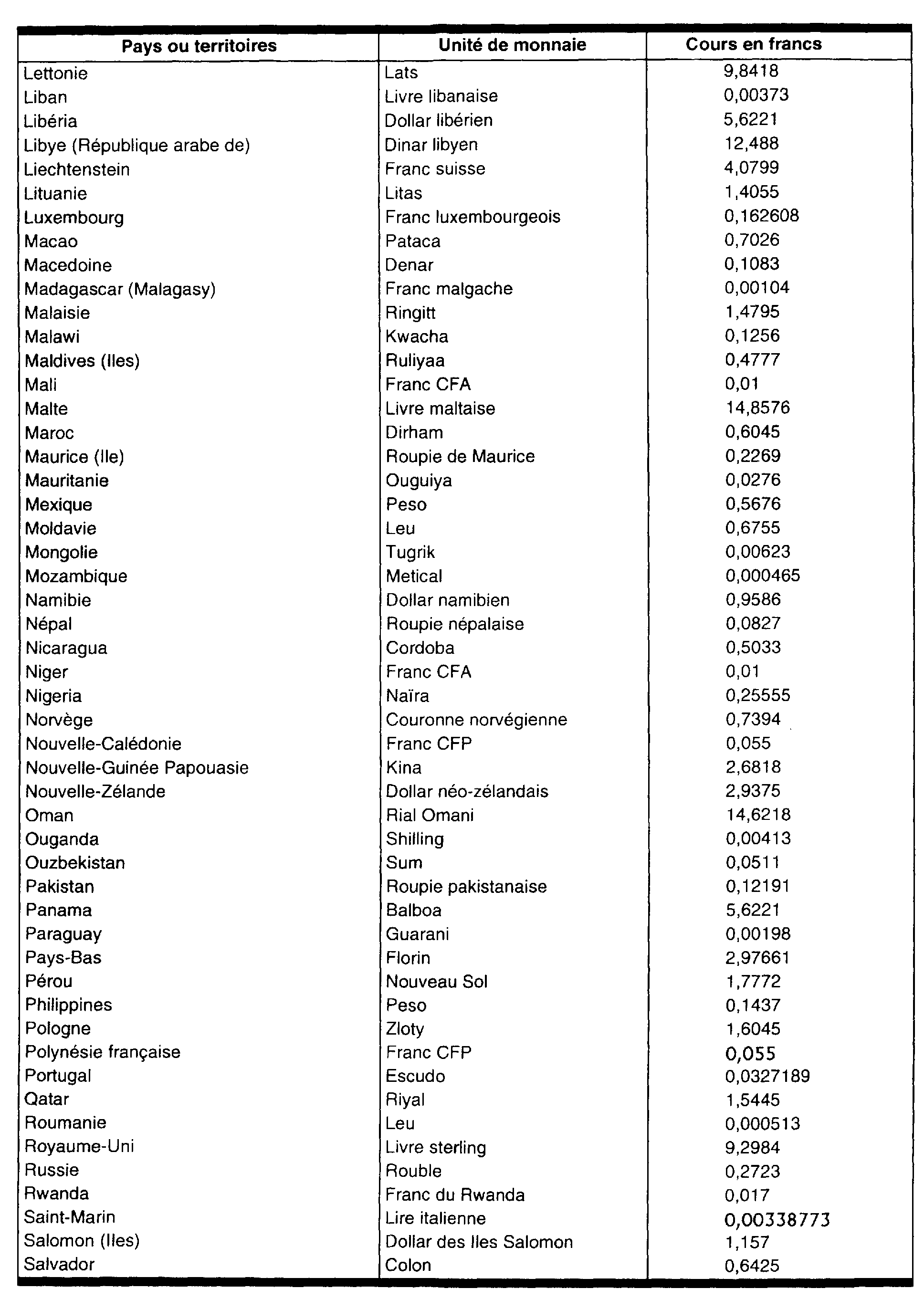

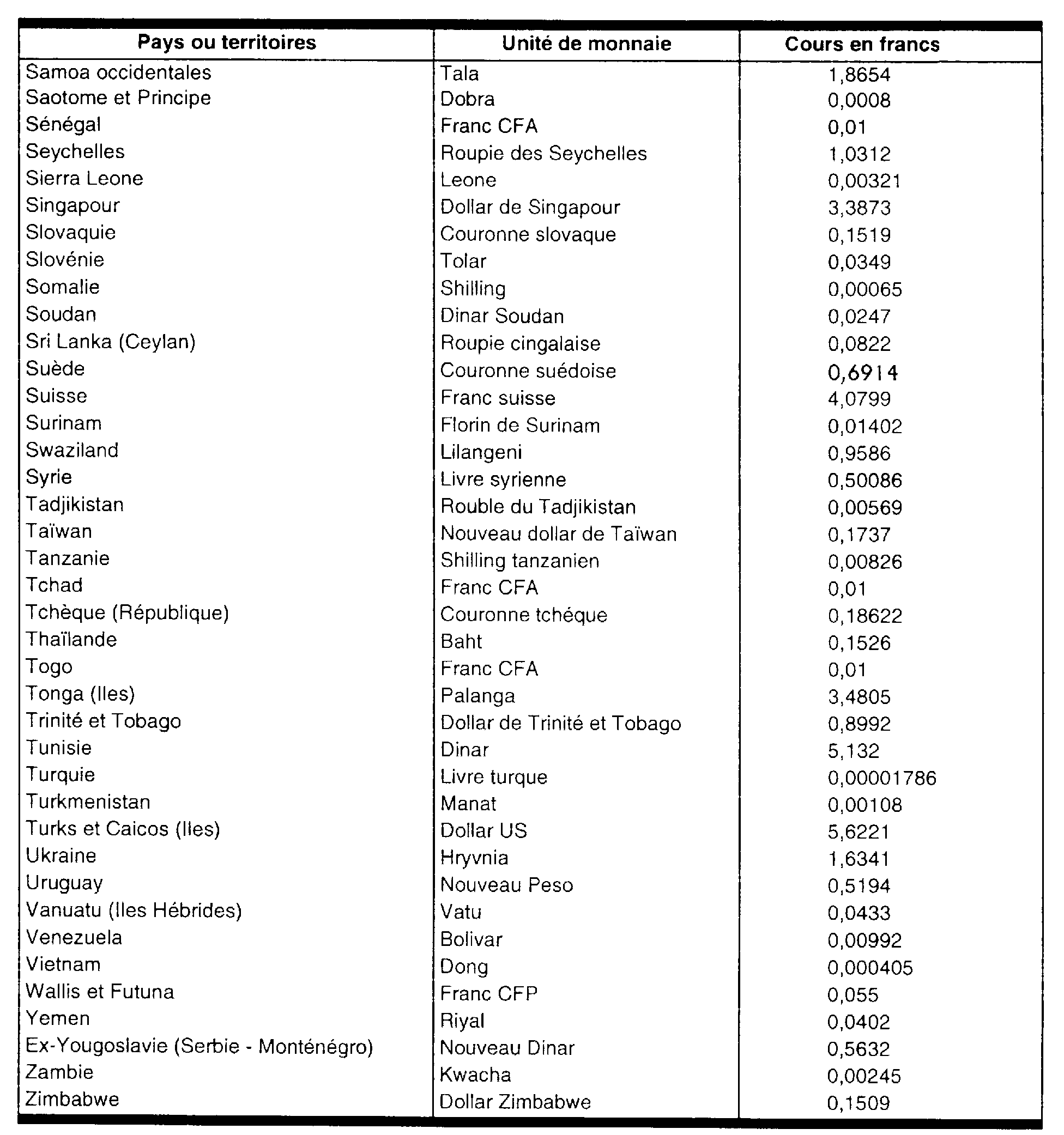

4.Ainsi, pour la valorisation en francs français des dépenses exposées en monnaies étrangères au cours de l'année 1998, il convient de retenir la moyenne des taux de change au 31 décembre 1997, qui sont mentionnés en annexe I au B.O.I. 5 -F-1-99, et au 31 décembre 1998, qui figurent dans le tableau I ci-après 1 .

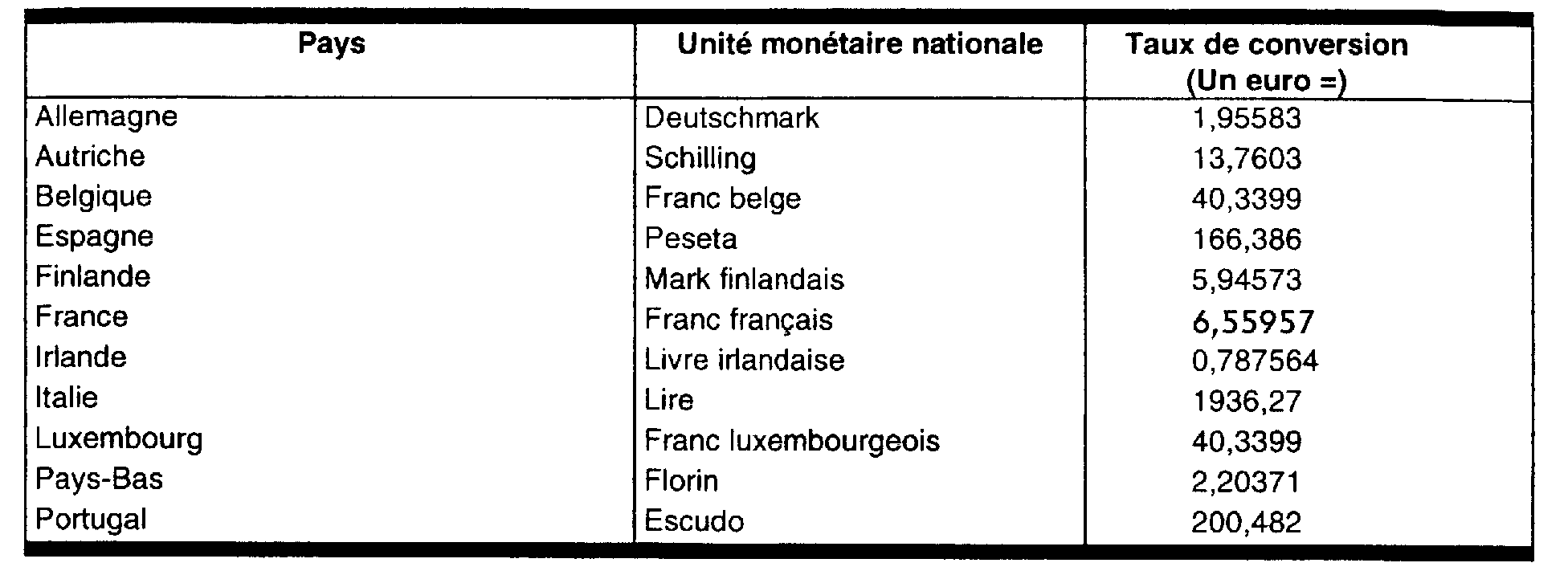

5.De plus, le tableau II indique les taux de conversion entre l'euro et les monnaies participant à la monnaie unique, irrévocablement fixés le 31 décembre 1998 par le Conseil européen (règlement du Conseil n°2866/98 du 31 décembre 1998).

6.C'est sur la base de ces parités que les dépenses effectuées à compter du 1er janvier 1999 et dont le montant est exprimé en euros ou dans une monnaie nationale, autre que le franc français, participant à l'Union monétaire doivent être converties en francs français.

I. Taux de change au 31 décembre 1998

7.Dans le cas, vraisemblablement exceptionnel, où la connaissance de la valeur de monnaies ne figurant pas dans ce tableau (soit parce qu'elles sont particulièrement dépréciées, soit parce qu'elles ne sont utilisées, en fait, que dans les transactions intérieures des pays d'émission) apparaîtrait nécessaire, il y aurait lieu d'en demander une estimation à la Direction de la législation fiscale, sous le timbre de la présente instruction.

II. Taux de conversion de l'euro contre les monnaies participant à l'Union monétaire

Les valeurs de l'euro dans chacune des devises des Etats participant à l'Union monétaire (« zone euro »), irrévocablement fixées le 31 décembre 1998, s'établissent comme suit.

Annoter : Documentation de base 5 F 2541 n° 7 et annexe I du B.O.I 5 F-1-99.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Il est précisé que le taux moyen ainsi obtenu doit être limité, le cas échéant, à trois chiffres significatifs, après, s'il y a lieu, arrondissement du dernier au chiffre le plus proche.

Exemple : Taux de change du dollar américain :- au 1er janvier 1998 : 5,99 FF ;

- au 31 décembre 1998 : 5,6221 FF.

Moyenne pour l'année 1998 : 5,80605 FF, arrondis à 5,81 FF.