B.O.I. N° 2 du 5 JANVIER 1998

BULLETIN OFFICIEL DES IMPÔTS

3 E-1-98

N° 2 du 5 JANVIER 1998

3 C.A. / 1

INSTRUCTION DU 24 DECEMBRE 1997

DÉCLARATIONS DE TVA ET DE TAXES ASSIMILEES.

MODALITÉS D'EDITION SELON UN PROCEDE INFORMATIQUE

NOR : ECOL 9800002 J

[D.G.I. - Bureaux II B 2 et III B 2]

|

PRESENTATION

Par instruction du 26 décembre 1995 (BOI 3 E-1-96 ), l'administration a autorisé, sur agrément préalable, les entreprises à éditer leurs déclarations de TVA et de taxes assimilées selon un procédé informatique. Sont concernés les formulaires CA3, CA4, annexe 3310 A, CA 12/CA 12E, CA3 DOM, CA4 DOM, annexe 3310 MA DOM, CA12 A et 3525 bis. A l'issue de la période d'observation prévue dans l'instruction 3 E-1-96 , les conditions de délivrance de l'agrément nécessitent les aménagements suivants : → A compter de 1998, l'agrément devra être demandé à la direction générale des impôts, avant le premier février de l'année au titre de laquelle l'agrément est sollicité. → Les contrôles à respecter pour obtenir l'agrément relèvent de deux catégories : - ceux à caractère obligatoire, qui concernent les codifications et permettent de restituer à l'identique les déclarations envoyées périodiquement par l'administration ; - ceux à caractère facultatif, qui concernent les contrôles généraux et qui vont au-delà du simple support déclaratif puisqu'ils amènent à concevoir un logiciel permettant d'établir la déclaration de TVA et de taxes assimilées en liaison avec les éléments comptables et extracomptables de l'entreprise. Bien qu'ayant un caractère facultatif, ces contrôles fiabilisent l'édition des données et visent à prévenir les difficultés de saisie, susceptibles d'entraîner pour le déclarant des désagréments liés au rejet des déclarations. Il est donc de l'intérêt du concepteur de s'y conformer, en l'adaptant éventuellement à la situation de ses clients. La présente instruction annule et remplace le cahier des charges précédent. Elle présente le nouveau dispositif d'agrément et décrit les conditions à respecter pour chaque imprimé. • |

||||

|

CHAPITRE PREMIER

PRESENTATION - CONTEXTURE DES FORMULAIRES

Les déclarations déposées doivent être conformes au formulaire le plus récent édité par la direction générale des impôts.

Il est précisé que les déclarations CA3 et CA4 et leur annexe 3310 A font généralement l'objet de deux mises à jour par an.

1°- Format des imprimés : les documents souscrits doivent être au format A4 (21 cm x 29,7 cm).

2°- Impression des imprimés : les déclarations devront, de préférence, être éditées en recto-verso, conformément au modèle fourni par l'administration. A défaut, les codifications informatiques, le numéro de dossier et le numéro de TVA intracommunautaire devront impérativement être imprimés sur toutes les pages de la déclaration et les feuillets devront être agrafés ensemble pour leur remise ou expédition au service des impôts compétent. Le logiciel devra par ailleurs comporter un blocage empêchant l'édition des pages ne comportant pas ces mentions.

A titre d'information, il est conseillé d'envisager dès la conception d'un logiciel la possibilité pour l'utilisateur de choisir tout type de sortie (édition-papier, support magnétique ou transmission par réseau, notamment en format EDIFACT).

3°- Police de caractère :

- Les caractères utilisés pour reproduire l'imprimé doivent être similaires à ceux du modèle fourni par l'administration.

- Une police « courier 12 » sera utilisée pour déclarer les données.

- L'utilisation de l'italique et du « gras » doit être écartée pour l'impression des données déclaratives.

- Les données devront être imprimées sur fond blanc. Les zones grisées sont réservées à l'administration.

4°- Codifications : les codes figurant sur les imprimés administratifs doivent être exactement reproduits.

5°- Positionnement : les données chiffrées devront être justifiées à droite, sans centime, avec une marge de 2 caractères blancs à droite et à gauche.

6°- Papier utilisé : les déclarations seront souscrites sur papier blanc.

CHAPITRE SECOND

CONDITIONS D'OBTENTION DE L'AGREMENT

L'agrément est accordé au logiciel d'édition. Il appartient donc à son concepteur (redevables, cabinets comptables, centres de gestion ou associations agréés, sociétés de services informatiques...) de le solliciter.

La demande doit être adressée, à la direction générale des impôts - Bureau III B 2 - TELEDOC 971 - 92 allée de Bercy - 75572 PARIS CEDEX 12.

Elle est accompagnée d'un dossier comprenant :

- un descriptif sommaire du logiciel utilisé (en précisant son système d'exploitation),

- une disquette (accompagnée du mode d'emploi et d'installation),

- un modèle de déclaration éditée, si l'agrément est également demandé pour les contrôles facultatifs.

Ce dossier doit permettre à la DGI de vérifier le respect du cahier des charges correspondant désormais à la déclaration pour laquelle l'agrément est sollicité.

L'agrément accordé par la direction générale des impôts est annuel et correspond désormais à l'année civile. Il est matérialisé par un numéro qui devra figurer en haut à gauche de chaque déclaration souscrite. Il est utilisable à compter du 1er jour du mois qui suit sa délivrance.

L'agrément est accordé jusqu'au 31 janvier de l'année qui suit celle de sa délivrance.

La demande doit par la suite, être renouvelée chaque année, avant le premier février de l'année au titre de laquelle le renouvellement est demandé. Elle est accompagnée du seul support déclaratif, mis à jour, comportant les éléments relatifs à la préidentification ainsi qu'éventuellement les données chiffrées.

CHAPITRE TROISIEME

MENTIONS ET CONTROLES

Les déclarations déposées doivent pouvoir être prises en compte par les services des impôts dans les conditions habituelles.

Il est donc indispensable que les éléments faisant l'objet d'une préidentification soient mentionnés sur les formulaires souscrits.

En outre, il est de l'intérêt du déclarant, comme de l'administration fiscale, que les déclarations soient exemptes de toute erreur arithmétique.

SECTION 1

Mentions et contrôles à caractère obligatoire : les codifications

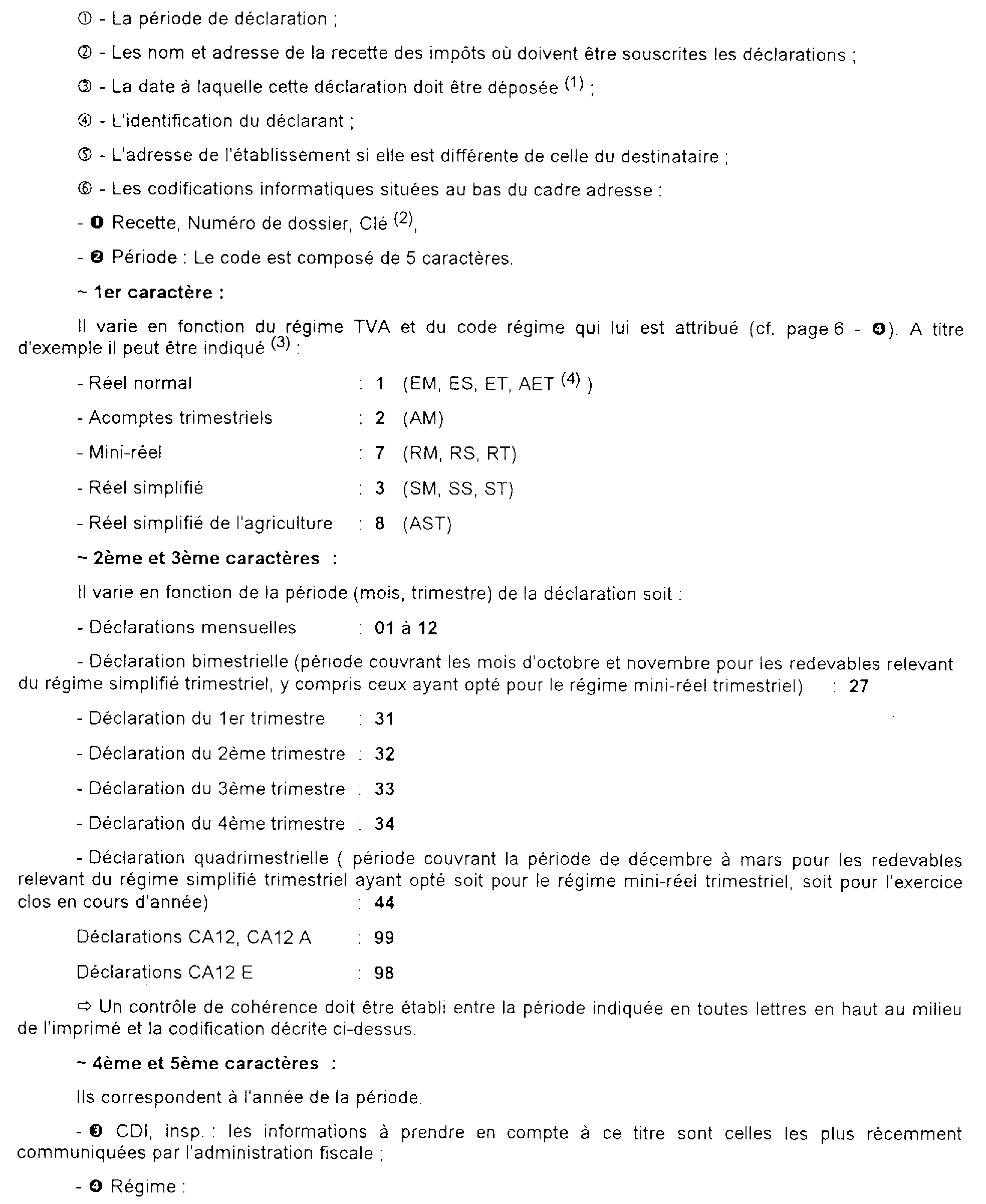

→ Les spécifications qui suivent valent pour l'ensemble des déclarations TVA. L'édition du document ne doit pas être possible si l'une d'entre elles n'est pas respectée. Les informations à prendre en compte sont celles les plus récemment communiquées par l'administration fiscale et figurant sur la dernière déclaration préidentifiée reçue par le redevable. Les numéros renvoient au fac-similé du cadre-adresse suivant, commun à toutes les déclarations TVA :

Doivent impérativement être portés sur la déclaration : 1 2 3 4

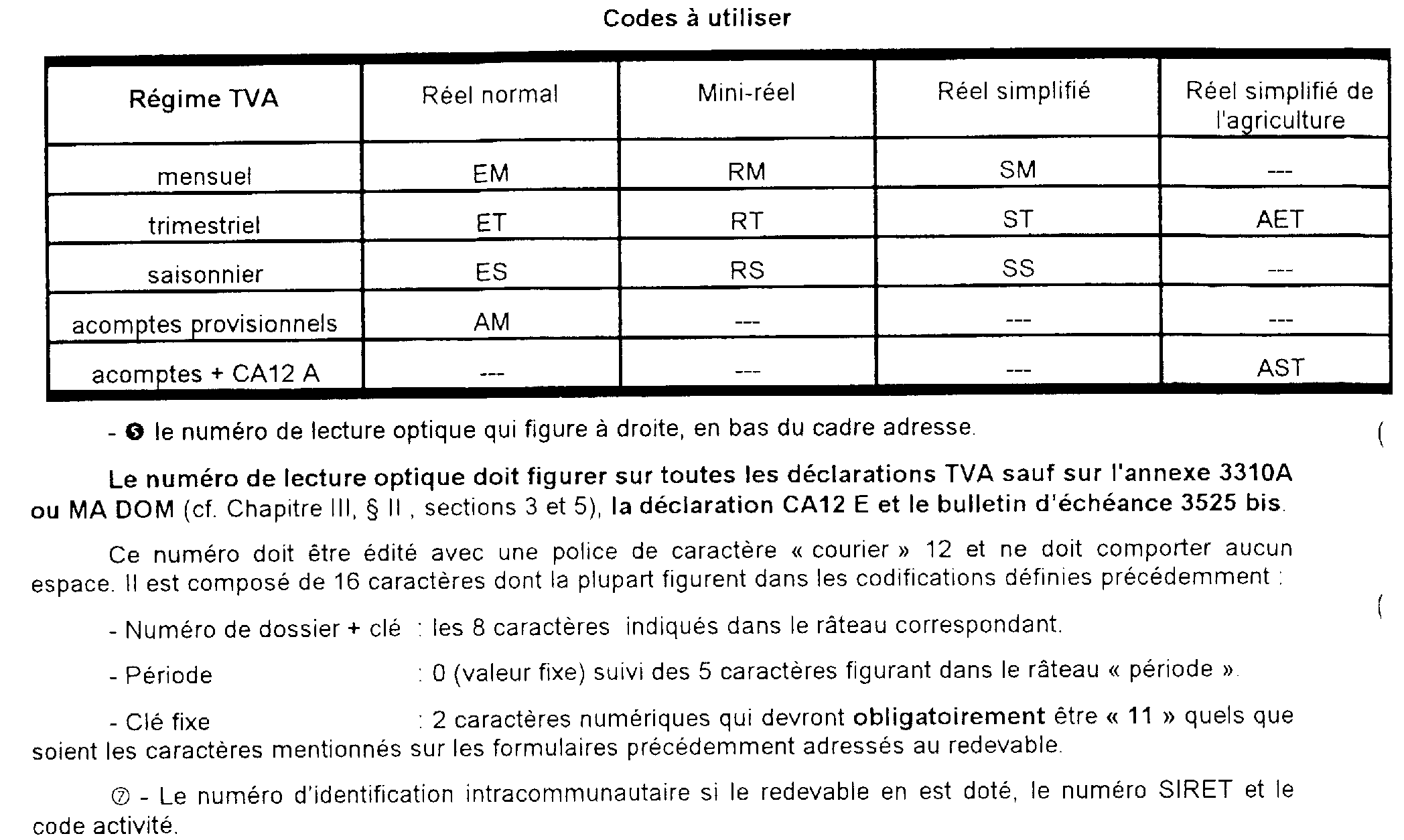

Les codes à utiliser varient en fonction du régime TVA et sont récapitulés dans le tableau suivant 5 :

UN TABLEAU RECAPITULATIF FIGURE EN ANNEXE 1

Cas particulier : déclaration CA12/CA12E

A compter des imprimés utilisables en 1998, les déclarations CA12 et CA12 E sont fusionnées. Néanmoins , les entreprises continuent de souscrire une déclaration CA12 si l'exercice correspond à l'année civile et une déclaration CA12 E, si l'exercice est clos en cours d'année. Afin d'effectuer la distinction entre ces deux déclarations, les deux mentions CA 12 et CA12 E figurent en haut à droite de l'imprimé ; l'une des deux est barrée en fonction des options exercées par l'entreprise.

En conséquence, les spécifications suivantes doivent être respectées :

- si l'entreprise clôture son exercice en cours d'année, la mention CA12, en haut à droite de l'imprimé, doit être barrée.

- si l'entreprise clôture son exercice le 31 décembre, la mention CA12 E, en haut à droite de l'imprimé, doit être barrée.

Le logiciel doit donc prévoir un blocage si l'une des deux mentions n'est pas barrée, sauf à prévoir l'apposition de la seule mention correspondant au choix de l'entreprise.

Par ailleurs, si l'entreprise clôture son exercice en cours d'année (CA12 E), il est rappelé que le numéro de lecture optique ne doit pas être indiqué.

SECTION 2

Les contrôles généraux à caractère facultatif

Figurent en annexes, les fac-similés pour chacune des déclarations TVA visées par la présente instruction.

En outre, il est rappelé qu'il est de l'intérêt du déclarant que les déclarations soient exemptes de toute erreur arithmétique. A défaut, en cas de retard dans le paiement de l'impôt, le redevable s'expose à des sanctions.

SOUS-SECTION 1

Déclaration 3310 CA3

A. GENERALITES

Les résultats des opérations (sommes, multiplications, ...) ne doivent pas être saisis. Ils doivent être servis automatiquement par le logiciel.

Lignes 07 et 08 :

Calcul automatique de la taxe due (multiplication de la base hors taxe par le taux applicable).

Ligne 09 :

Saisie de la base et de la taxe ; un contrôle de vraisemblance entre les deux données est effectué : il y a incohérence lorsque la taxe est supérieure à la base multipliée par le taux maximum ou inférieure à la base multipliée par le taux minimum.

Ligne 10 :

Lorsque cette ligne est servie, l'une des lignes 35 à 46 du cadre A de l'annexe 3310 A doit également être servie.

Ligne 11 :

Lorsque cette ligne est servie, l'une des lignes 32 à 35 du cadre A de l'annexe 3310 MA DOM doit également être servie.

Ligne 12 :

Cette ligne ne doit être servie que sur indication de l'administration.

Ligne 19 :

Report automatique de la ligne 24 de la précédente déclaration.

Ligne 22 :

Calcul automatique par différence ligne 21 - ligne 14.

Ligne 25 :

Calcul automatique par différence ligne 14 - ligne 21

Ligne 26 :

Lorsqu'un montant est saisi sur cette ligne, l'une au moins des lignes 47 à 67 du cadre B de l'annexe 3310 A doit être saisie.

Lorsque les lignes 10, 11 et/ou 26 sont servies, l'édition de la CA3 n'est possible que si elle est accompagnée d'une annexe 3310 A ou MA DOM dont une donnée au moins a été servie. A cet effet, il est recommandé de demander parallèlement l'agrément laser pour la déclaration annexe 3310 A.

B. CONTROLES SPECIFIQUES RELATIFS A LA TVA INTRACOMMUNAUTAIRE

→ La saisie ligne 15 d'un montant supérieur au montant calculé ligne 14 doit être impossible.

→ La saisie ligne 15 d'un montant supérieur au montant porté ligne 03 multiplié par le taux normal ou inférieur au montant porté ligne 03 multiplié par le taux réduit doit être impossible.

→ La saisie de la ligne 15 doit être impossible si rien n'a été saisi ligne 03.

→ La saisie de la ligne 15 doit être obligatoire si un montant a été saisi ligne 03.

SOUS-SECTION 2

Déclaration CA4

Observation générale : les résultats des opérations (sommes, multiplications ...) ne doivent pas être saisis. Ils doivent être servis automatiquement par le logiciel.

Ligne 03 : calcul automatique du total a par multiplication du chiffre d'affaires global par le coefficient.

Ligne 05 : report automatique de la ligne 8 de la déclaration CA4 de la période précédente.

Ligne 06 : calcul automatique par soustraction de b - a.

Ligne 08 : calcul automatique par soustraction ligne 6 - ligne 7.

Ligne 09 : calcul automatique par soustraction de a - b.

Ligne 10 : Lorsque cette ligne est servie, l'une des lignes 35 à 46 du cadre A de l'annexe 3310 A doit également être servie.

Lorsque la ligne 10 est servie, l'édition de la CA4 n'est possible que si elle est accompagnée d'une annexe 3310 A dont une donnée au moins a été servie. A cet effet, il est recommandé de demander parallèlement l'agrément laser pour la déclaration annexe 3310 A.