B.O.I. N° 2 du 5 JANVIER 1998

CHAPITRE QUATRIEME

MODALITES D'UTILISATION DES DECLARATIONS TVA EDITEES PAR IMPRIMANTE LASER

Les redevables devront adresser au centre des impôts dont ils relèvent un courrier :

→ indiquant qu'ils souscrivent leurs déclarations de TVA et de taxes assimilées dans les conditions prévues par cette instruction,

→ et précisant les déclarations de TVA et de taxes assimilées qu'ils ne souhaitent plus recevoir.

Il appartient aux concepteurs et utilisateurs de déclarations TVA et de taxes assimilées éditées par imprimantes laser de s'assurer périodiquement de la conformité de leurs productions aux modèles administratifs et de l'exactitude des codifications informatiques qui y sont mentionnées.

L'utilisateur devra tout particulièrement veiller, en cas de modifications de sa situation (changement d'adresse, changement de régime TVA, etc...), à l'utilisation du bon imprimé et des codifications correctes (cf. chapitre III § I).

Les services des impôts refuseront et retourneront aux redevables les imprimés non conformes aux prescriptions de la présente instruction. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront le cas échéant être mises en oeuvre.

Corrélativement, la direction générale des impôts retirera l'agrément accordé au concepteur des modèles, si le rejet de l'imprimé lui est imputable.

CHAPITRE V

ENTREE EN APPLICATION

Les demandes d'agréments peuvent être adressées à l'administration dès la publication de la présente instruction.

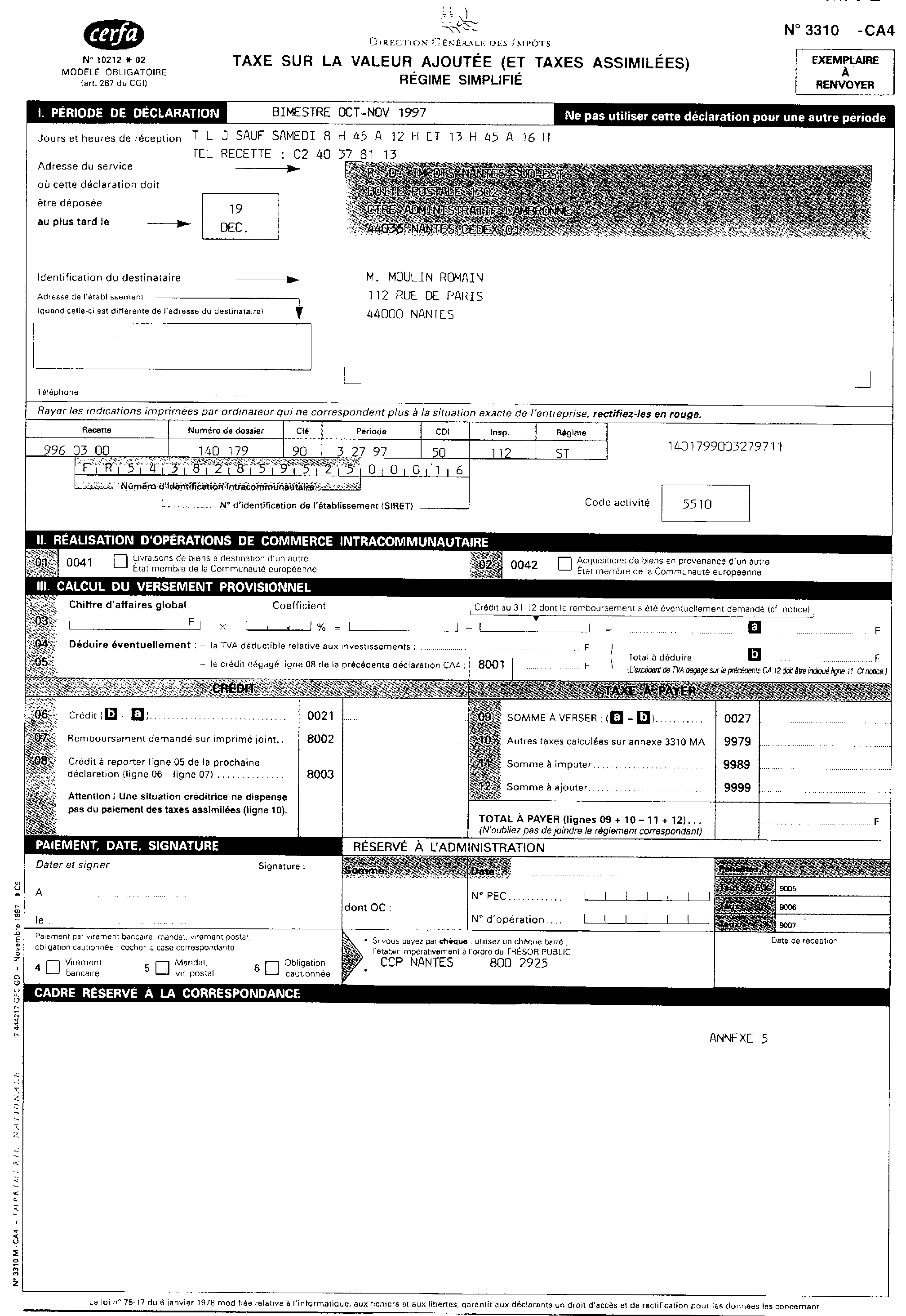

L'agrément attribué au titre de l'année 98 sera utilisé à partir des éditions effectuées après le 1er janvier 1998, notamment :

- pour l'édition des déclarations CA3 ou CA4 souscrites pour la période de janvier à décembre 1998 ;

- pour l'édition des déclarations CA12/CA12E, CA12A souscrites au titre de l'exercice ou de l'année 1997 ;

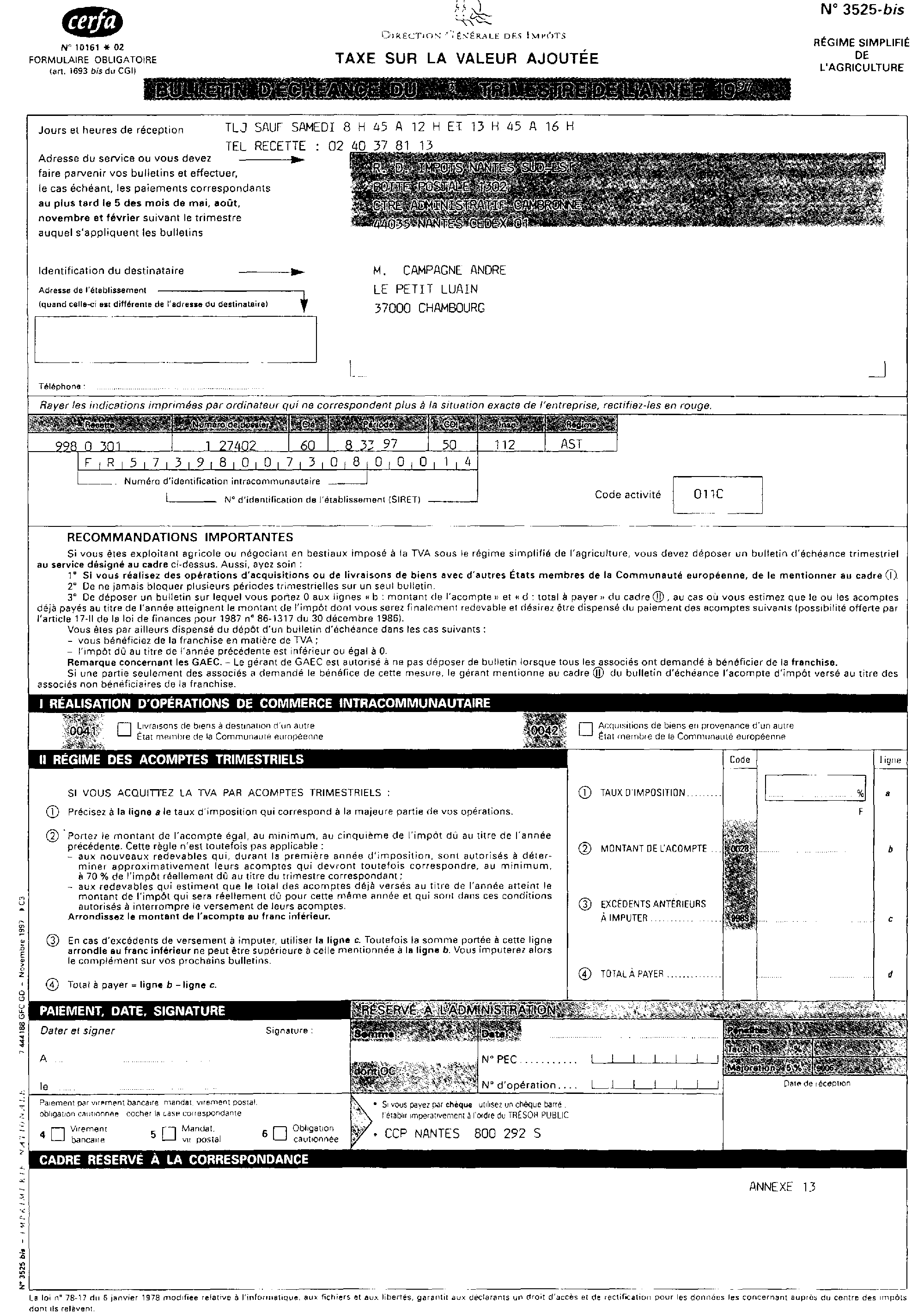

- pour l'édition des bulletins d'échéance, modèle 3525 bis souscrits à compter du 5 février 1998.

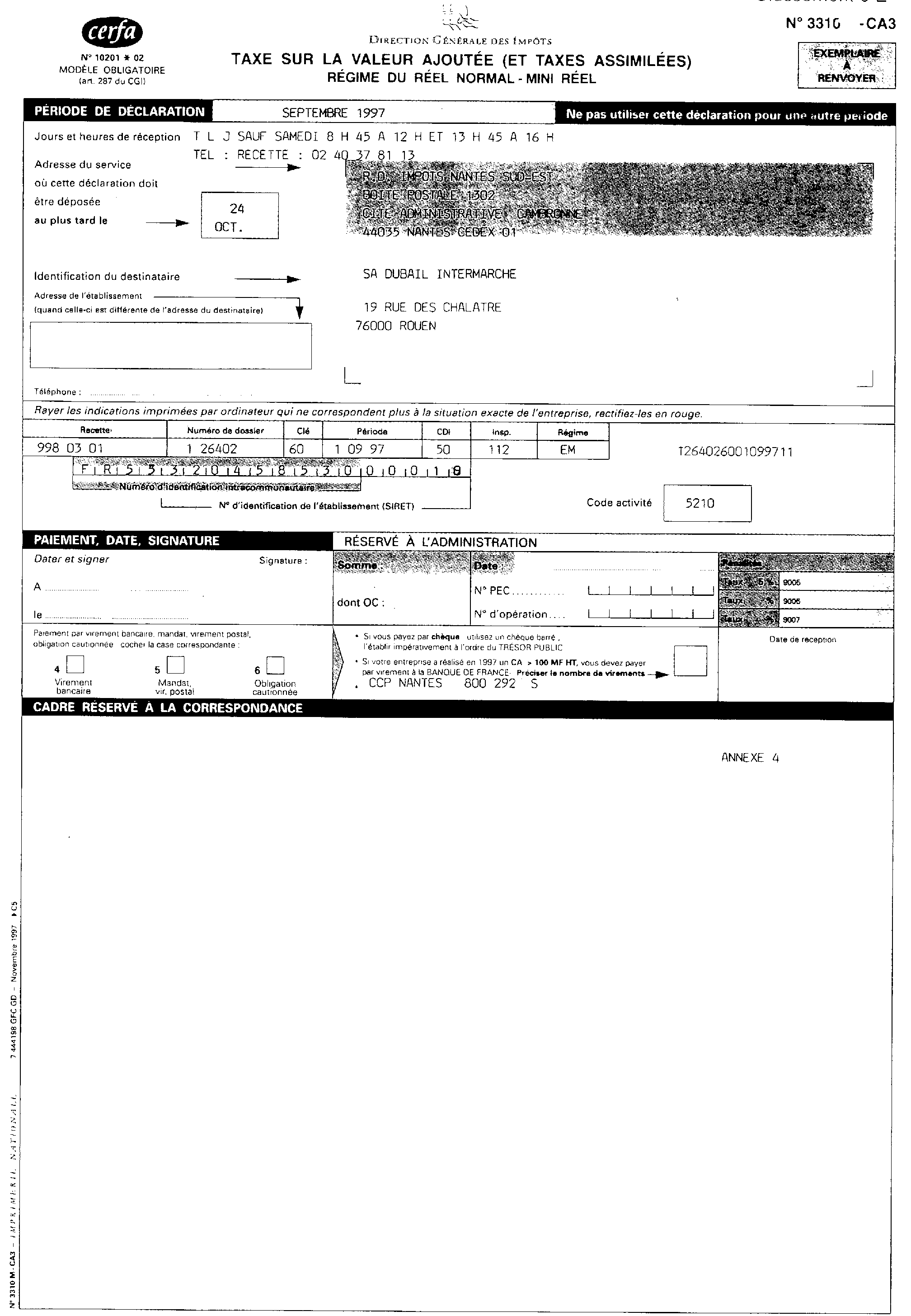

Les redevables qui utiliseront des imprimés édités à partir d'un logiciel laser, cesseront de recevoir les formulaires administratifs. Ils seront néanmoins tenus informés par courrier de toutes les modifications de codifications propres à l'entreprise qui devront être intégrées sans délai au logiciel.

L'Inspecteur des Finances

chargée de la Sous-Direction

Marie-Christine LEPETIT

•

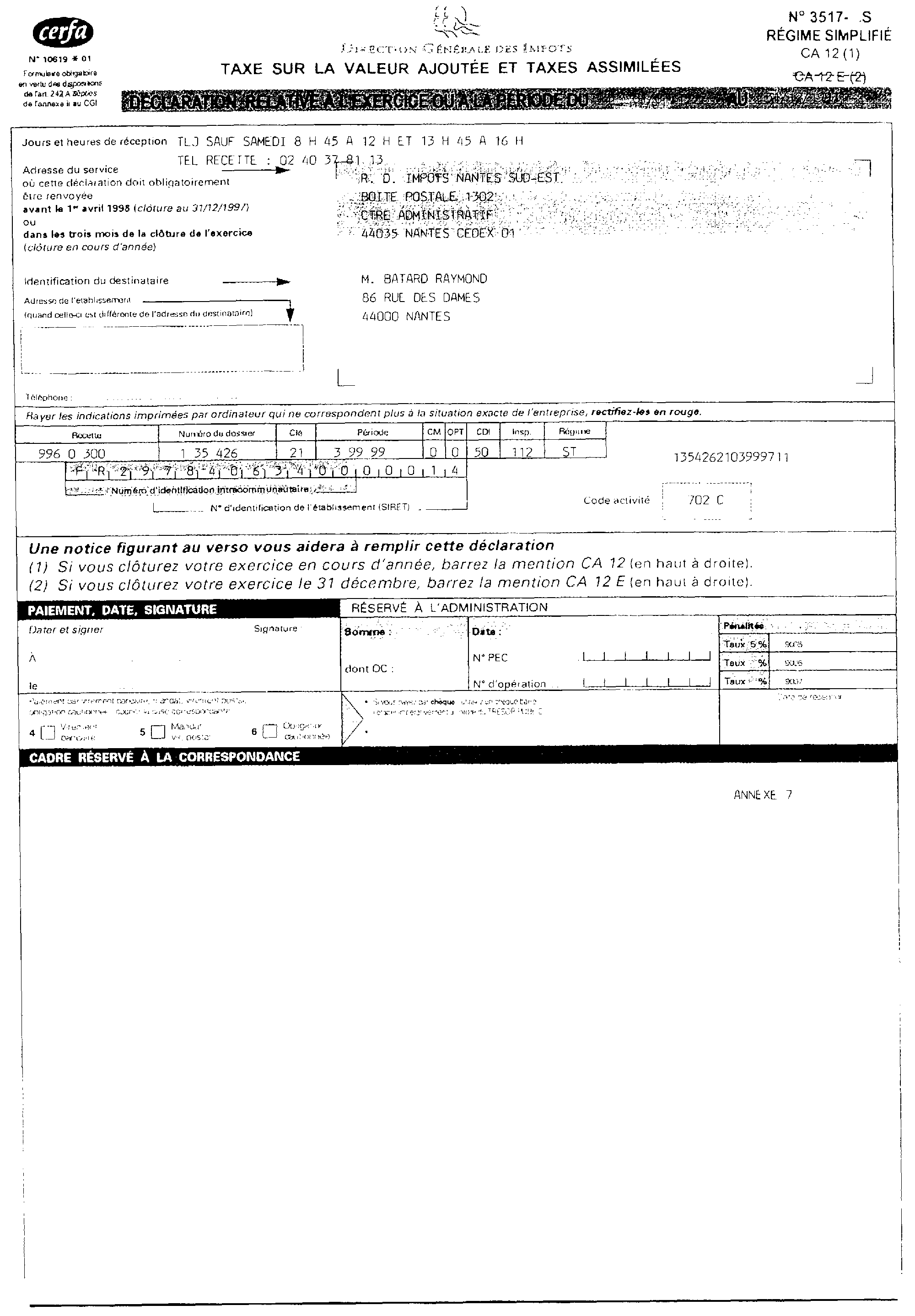

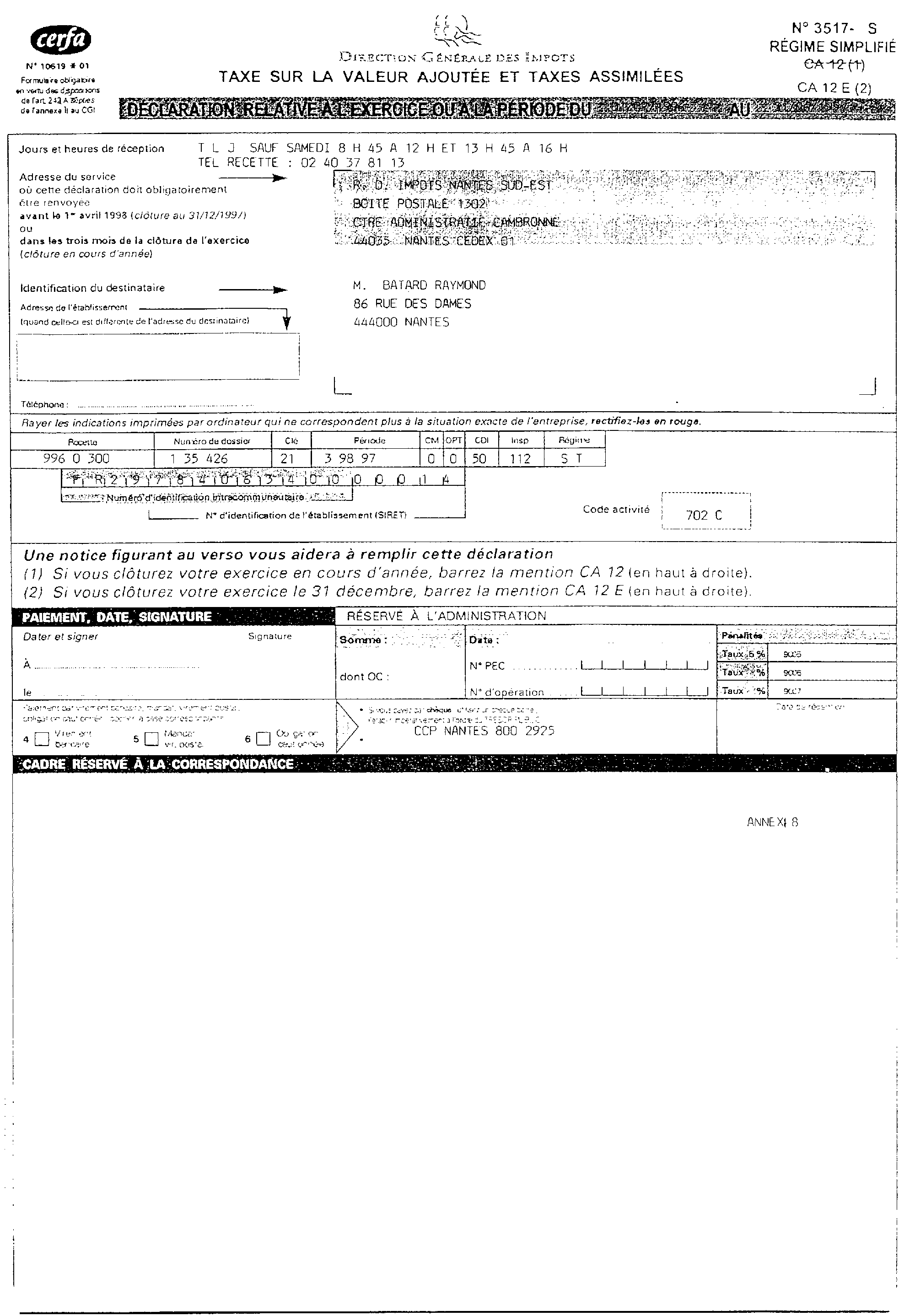

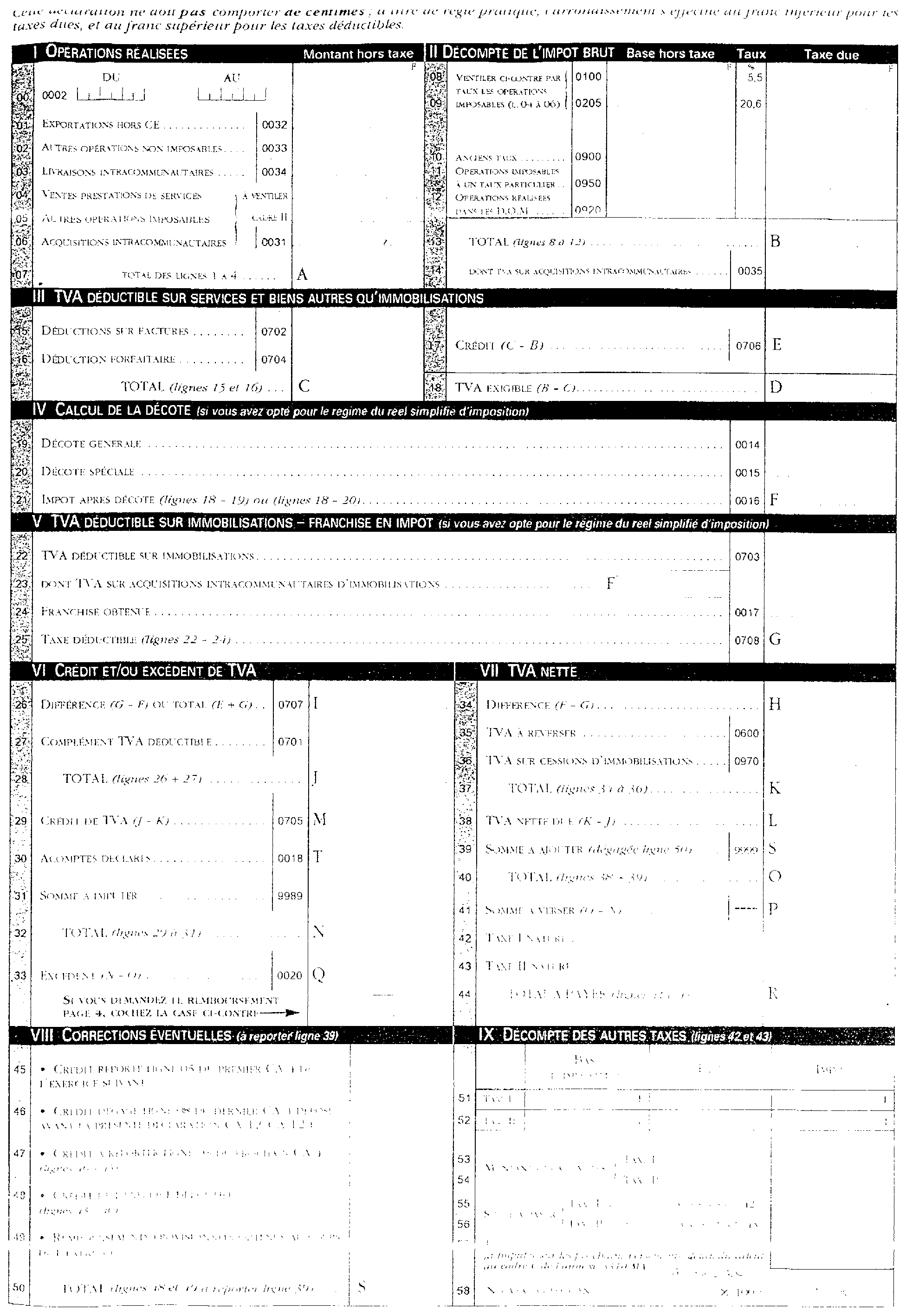

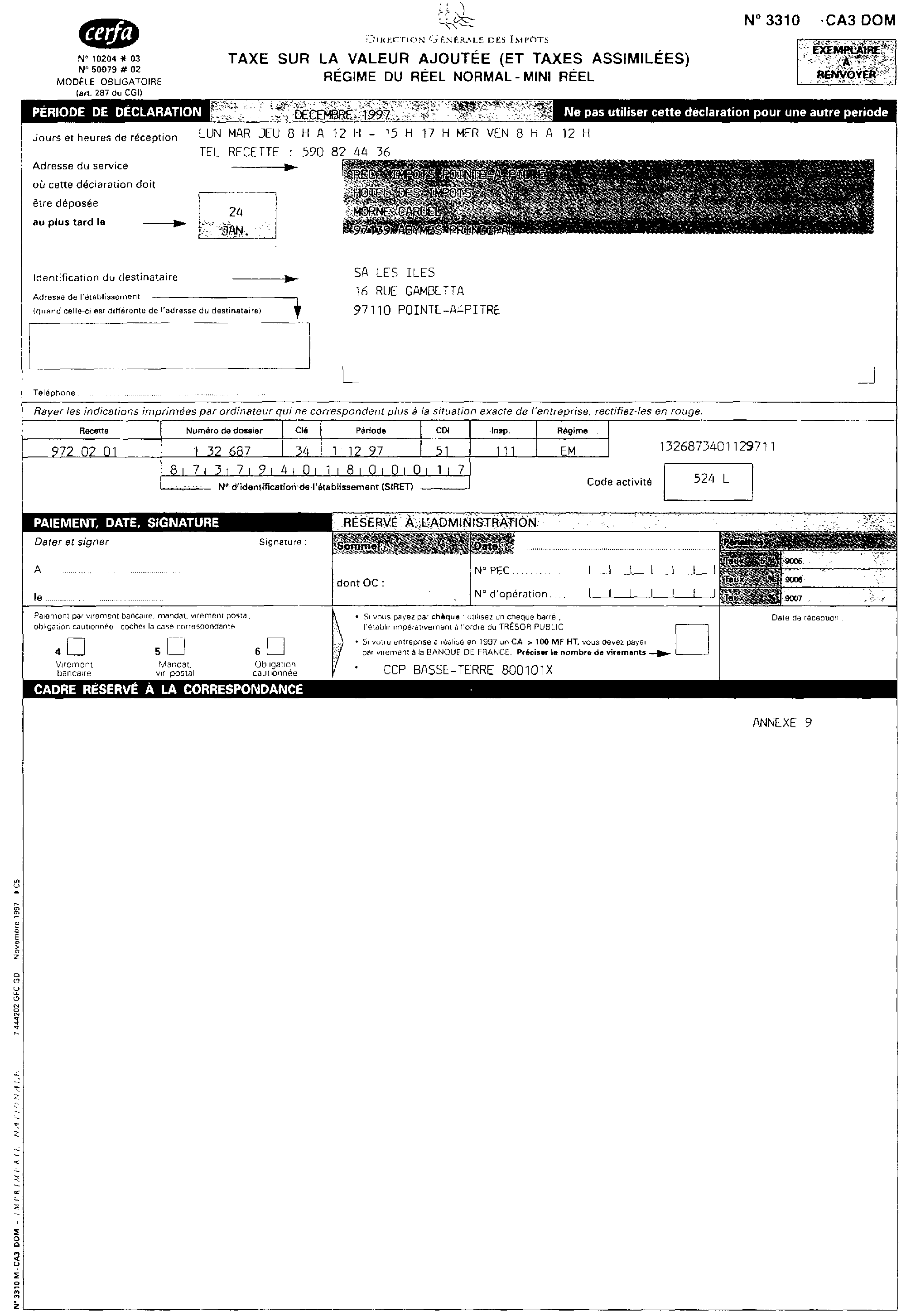

ANNEXE 3

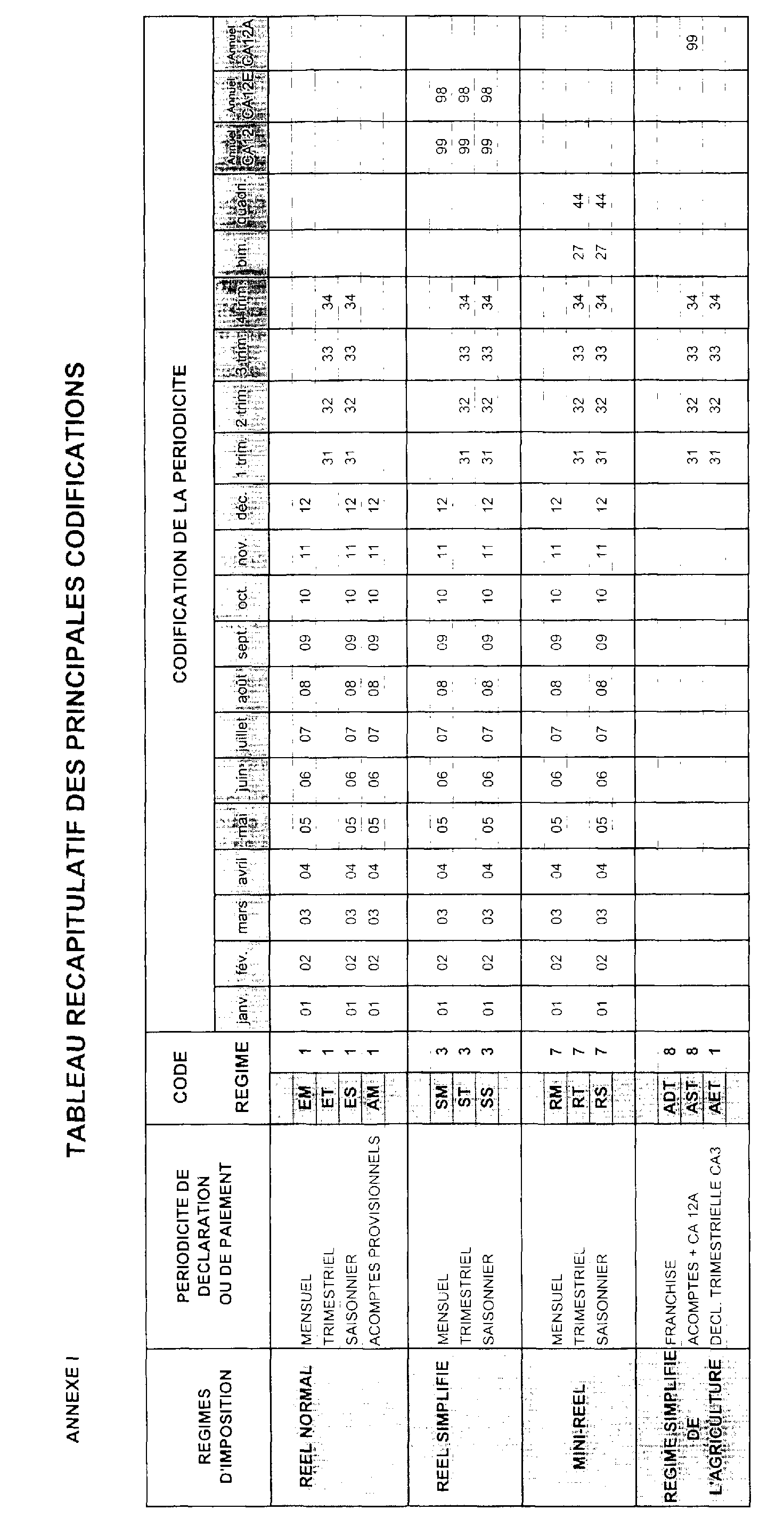

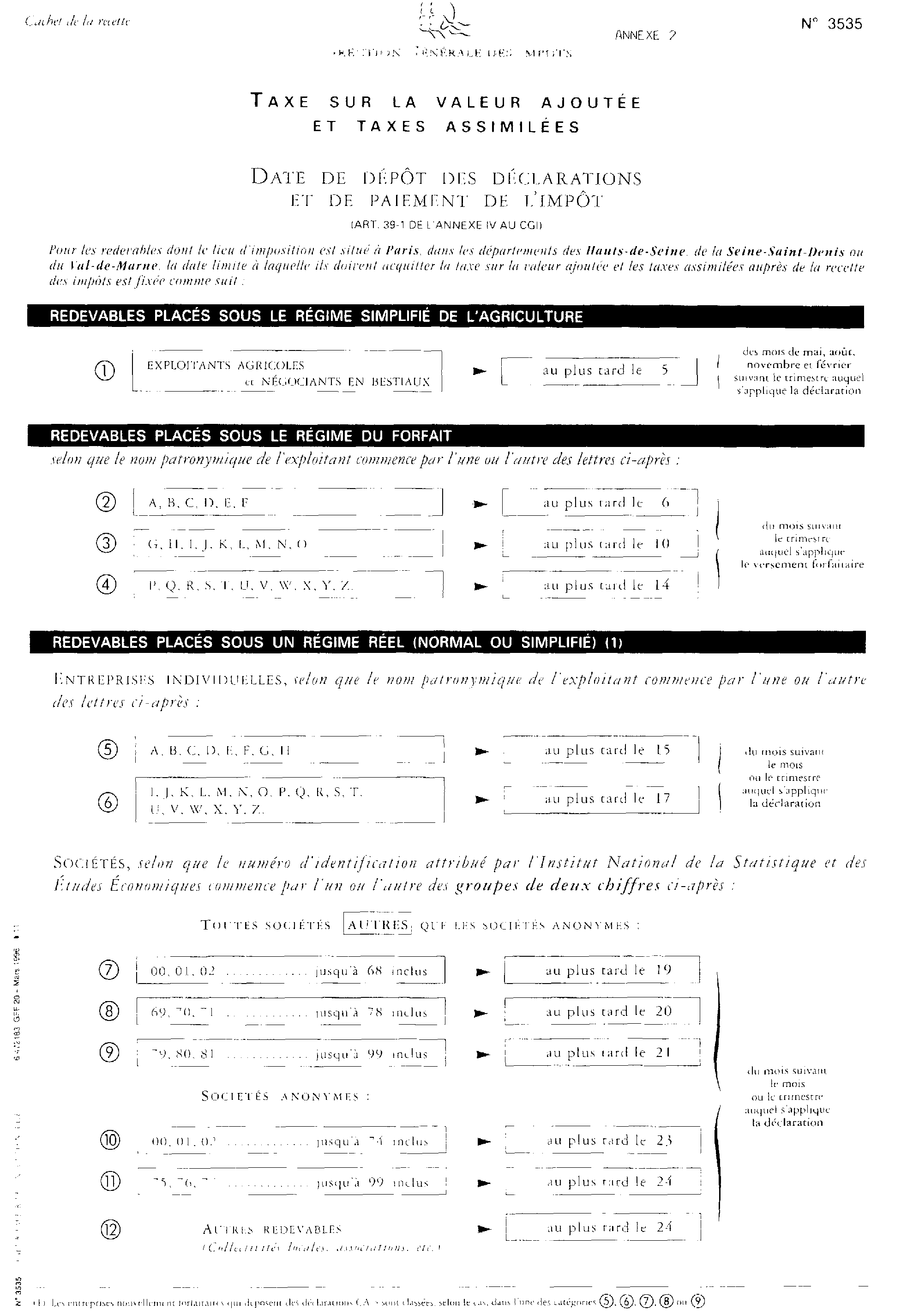

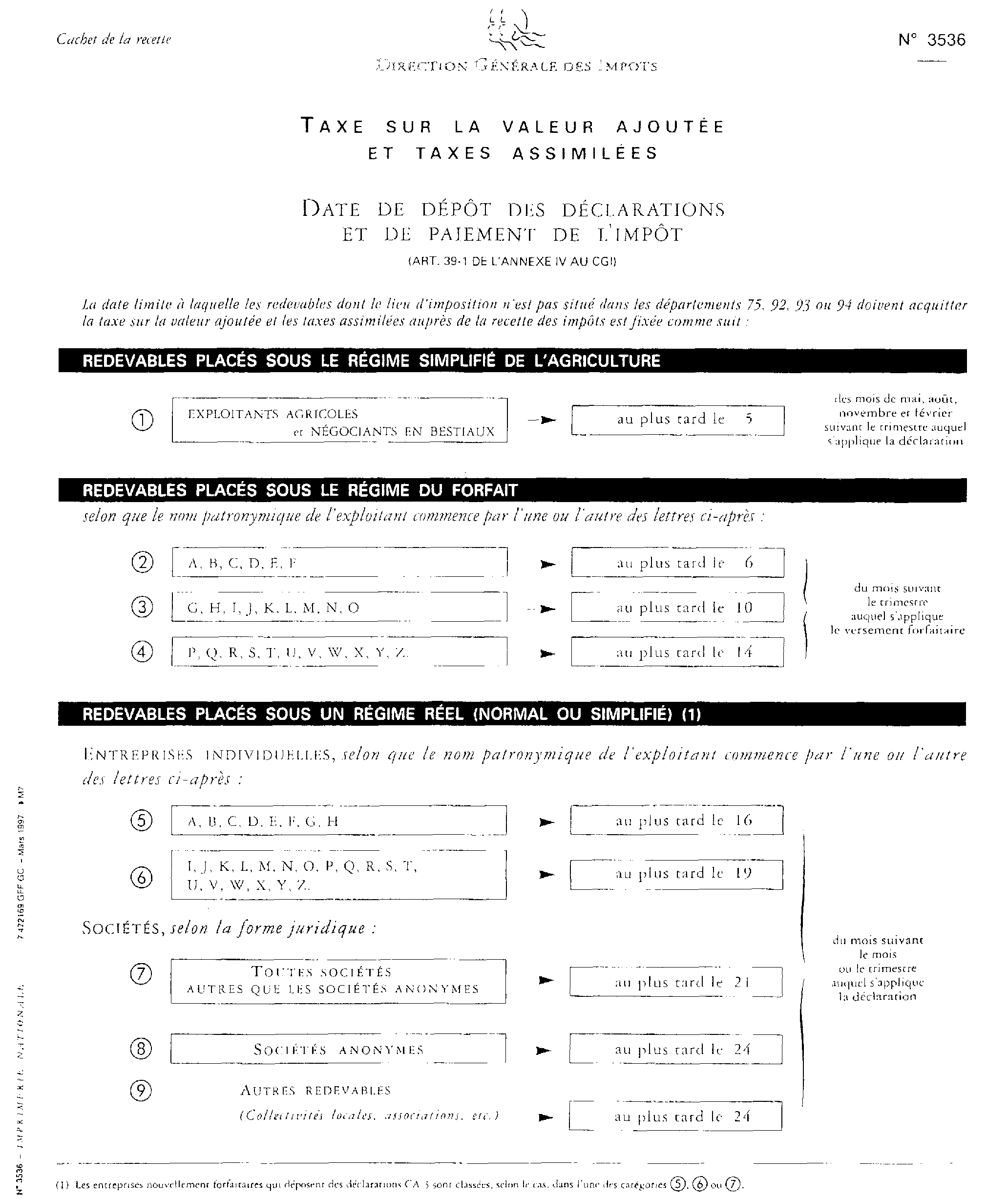

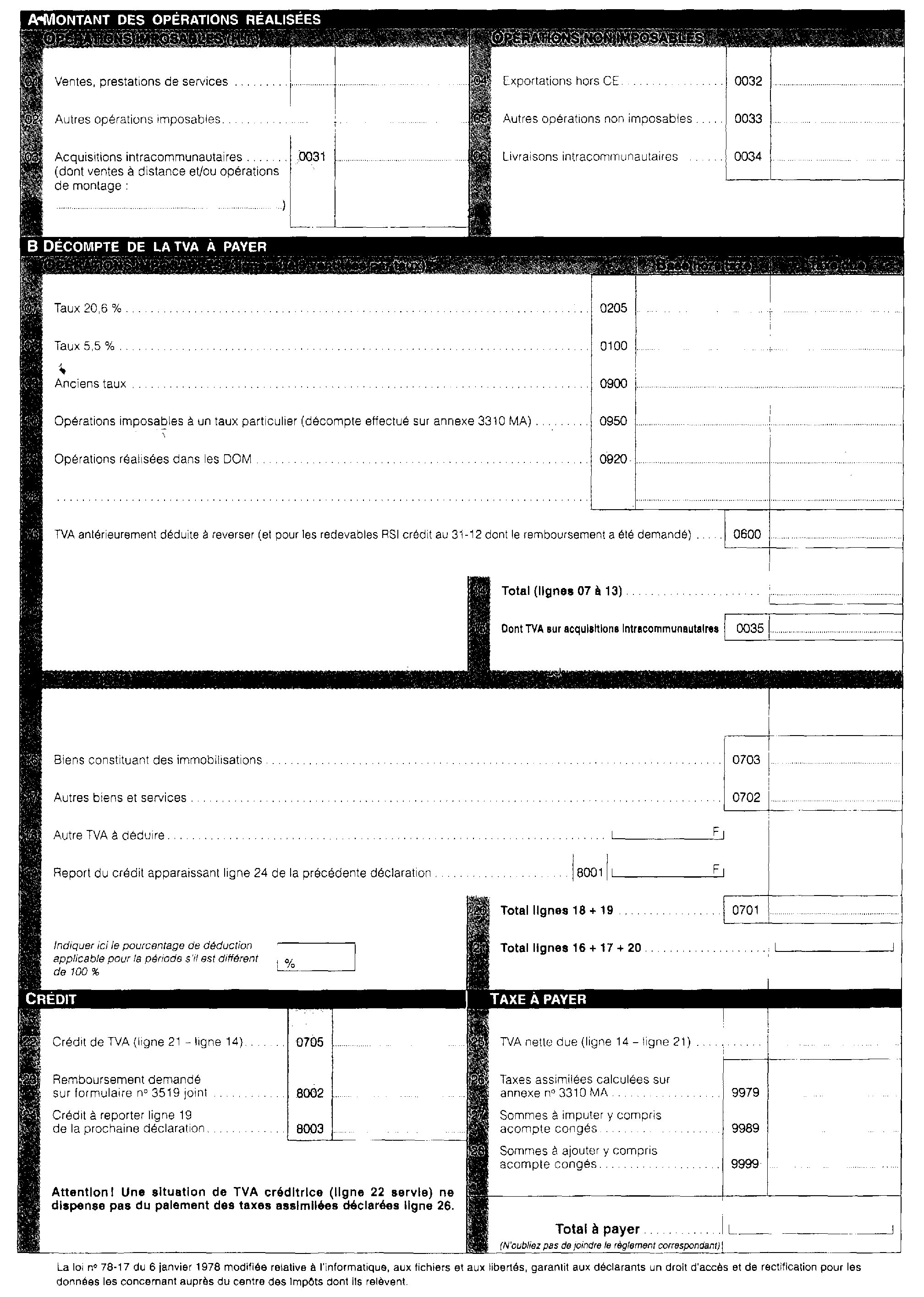

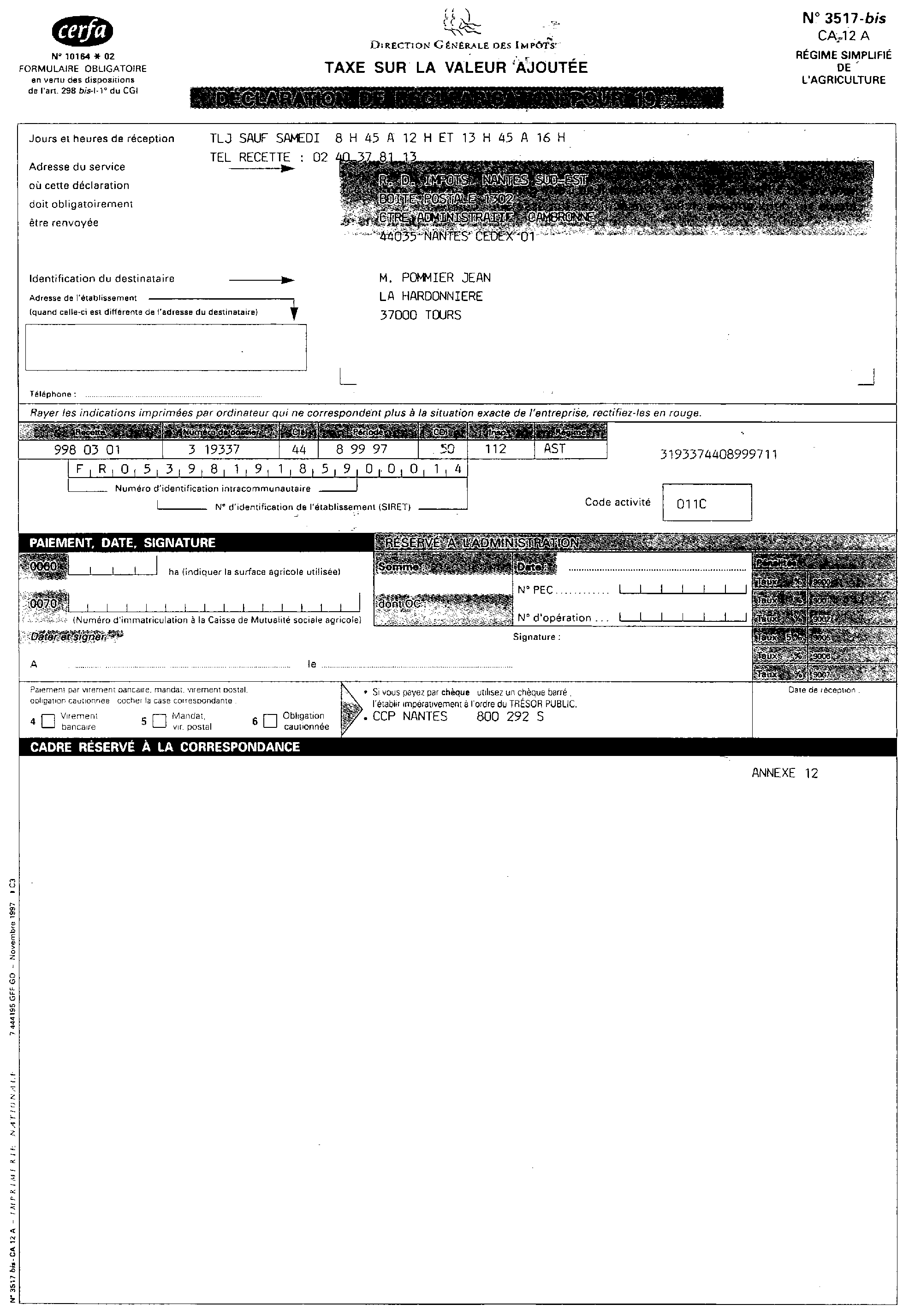

1 Les dates de dépôt des déclarations figurent, à titre indicatif, en annexes 2 et 3.

2 Se reporter nécessairement à la dernière déclaration préidentifiée.

3 Cette énumération n'est pas exhaustive ; si un autre code figure sur la dernière préidentifiée, contacter le bureau III B 2 à la direction générale des impôts.

4 Le code AET correspond bien au régime simplifié de l'agriculture (dépôt de déclarations CA3), mais déroge à la règle dans l'attribution du code régime TVA.

5 Cette énumération n'est pas exhaustive ; si un autre code figure sur la dernière preidentifiée, contacter le bureau III B 2 à la direction générale des impôts.