B.O.I. N° 53 du 21 mars 2005

Annexe I

Article 23 de la loi de finances rectificative pour 2003 (n°2003-1312 du 30 décembre 2003, Journal officiel du 31 décembre 2003, pages 22594 et suivantes)

Article 23

I. - Le code général des impôts est ainsi modifié :

A. - Après l'article 81 A, il est inséré un article 81 B ainsi rédigé :

« Art. 81 B. - I. - Les salariés et les personnes mentionnées aux 1°, 2° et 3° du b de l'article 80 ter appelés par une entreprise établie dans un autre Etat à occuper un emploi dans une entreprise établie en France pendant une période limitée ne sont pas soumis à l'impôt à raison des éléments de leur rémunération directement liés à cette situation. Cette disposition s'applique jusqu'au 31 décembre de la cinquième année suivant celle de leur prise de fonctions et à la condition que les personnes concernées n'aient pas été fiscalement domiciliées en France au cours des dix années civiles précédant celle de cette prise de fonctions.

II. - Si la part de la rémunération soumise à l'impôt sur le revenu en application du I est inférieure à la rémunération versée au titre de fonctions analogues dans l'entreprise ou, à défaut, dans des entreprises similaires établies en France, la différence est réintégrée dans les bases imposables de l'intéressé. »

B. - L'article 83 est ainsi modifié :

1° Après le 1°, il est inséré un 1°-0 bis ainsi rédigé :

« 1°-0 bis Les cotisations versées conformément aux dispositions du règlement CEE n° 1408/71 du Conseil du 14 juin 1971 relatif à l'application des régimes de sécurité sociale aux travailleurs salariés et aux membres de leur famille qui se déplacent à l'intérieur de la Communauté ou conformément aux stipulations d'une convention ou d'un accord international relatif à l'application des régimes de sécurité sociale ; »

2° Après le 2°, il est inséré un 2°-0 ter ainsi rédigé :

« 2°-0 ter Dans les limites prévues au deuxième alinéa du 1° quater, les cotisations versées aux régimes de prévoyance complémentaire et, dans les limites prévues aux deuxième et troisième alinéas du 2°, les cotisations versées aux régimes de retraite complémentaire répondant aux conditions fixées à l'article 3 de la directive 98/49/CE du Conseil du 29 juin 1998 relative à la sauvegarde des droits à pension complémentaire des travailleurs salariés et non salariés qui se déplacent à l'intérieur de la Communauté ou à celles prévues par les conventions ou accords internationaux de sécurité sociale, auxquels les personnes désignées au I de l'article 81 B étaient affiliées ès qualités dans un autre Etat avant leur prise de fonctions en France. Les cotisations sont déductibles jusqu'au 31 décembre de la cinquième année suivant celle de leur prise de fonctions ; »

C. - Au b du 1 du B du I de l'article 163 quatervicies, après les mots : « du 2° », sont insérés les mots : « et, au titre de la retraite, du 2°-0 bis ».

II. - Les dispositions du I s'appliquent aux personnes dont la prise de fonctions en France intervient à compter du 1er janvier 2004.

Annexe II

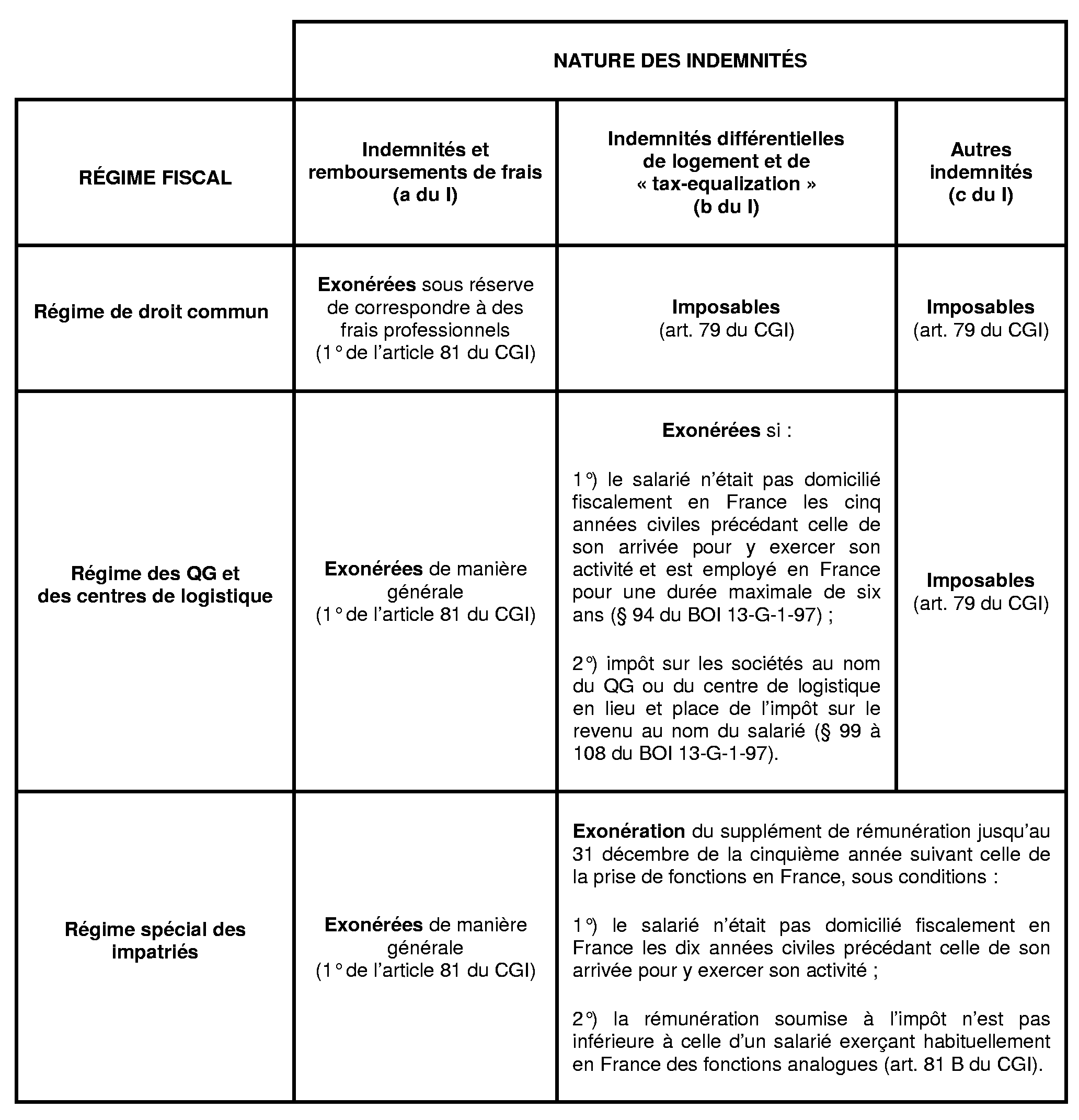

Régime fiscal comparé des indemnités versées dans le cadre du régime des quartiers généraux (QG) et des centres de logistique (BOI 13 G-1-97 ) et dans celui des impatriés (CGI, art. 81 B)

I. Rappel des indemnités susceptibles d'être concernées :

Les indemnités susceptibles d'être versées aux salariés des quartiers généraux (QG) ou des centres de logistique sont réparties en trois catégories :

a. Indemnités et remboursements de « frais professionnels » :

Il s'agit des indemnités suivantes, sous réserve qu'elles soient utilisées conformément à leur objet : voyage de reconnaissance par le salarié détaché et son conjoint, frais d'agence occasionnés par la recherche d'un logement locatif en France, frais de garde-meuble dans le pays d'origine, frais de déménagement et de voyage aller et retour, à l'arrivée et au départ du séjour en France, location de voiture à l'arrivée et au départ pendant une période maximum de deux mois dans chaque cas, frais de scolarité des enfants fiscalement à charge (il s'agit des indemnités attribuées pour les enfants qui effectuent des études primaires ou secondaires dans des établissements où la scolarité est payante lorsque cela est justifié par le suivi du cursus scolaire dans une langue étrangère), cours de français pour le salarié détaché et sa famille 5 , voyage annuel (aller-retour) dans le pays d'origine pour le salarié détaché et sa famille 5 , voyage annuel (aller-retour) des enfants scolarisés à l'étranger et fiscalement à charge pour rejoindre leurs parents, voyage d'urgence vers le pays d'origine pour le salarié détaché et sa famille 5 , frais de séjour (à l'hôtel notamment) pendant la période de déménagement pour le salarié détaché et sa famille 5 , loyer supplémentaire éventuellement exposé à l'arrivée et au départ, en cas de double résidence provisoire (la double résidence provisoire ne doit pas excéder, sauf circonstances particulières, une durée de trois mois), frais de gardiennage de la résidence du pays d'origine, frais de dédouanement et droits de douane, frais d'obtention du permis de conduire français, frais de conversion technique des véhicules, frais de carte grise, remboursement des honoraires d'assistance administrative et d'assistance fiscale (consultation fiscale éventuelle pour apprécier les conséquences de l'expatriation).

b. Indemnité différentielle de logement et de « tax-equalization » :

Il s'agit du remboursement du surcoût du logement constituant la résidence du salarié expatrié en France et de l'excédent d'impôt et de cotisations obligatoires de sécurité sociale payé en France par rapport au pays d'origine.

c. Autres indemnités :

Il s'agit des autres indemnités qui s'analysent comme des suppléments de salaire, notamment indemnités dites d'expatriation, remboursement de dépenses personnelles (téléphone, électricité, parking ...), de dépenses d'aménagement de l'appartement (« primes de rideaux ») et d'achat de matériel électro-ménager, indemnité d'achat de véhicule automobile ou de perte subie lors de la revente de ce véhicule.

II. Régime fiscal comparé :

1 Ces indemnités sont par ailleurs énumérées au paragraphe n° 96 de l'instruction du 30 janvier 1997 précitée.

2 La DADS sera complétée de cette nouvelle zone pour la déclaration des salaires versés à compter du 1 er janvier 2005.

3 Cette rubrique correspond au montant net des rémunérations imposables, au nom des bénéficiaires, à l'impôt sur le revenu selon les règles applicables aux traitements et salaires.

4 En effet, il est rappelé que pour l'application du régime des quartiers généraux et des centres de logistique, l'exonération ne porte que sur la prise en charge par l'employeur du surcoût du logement et du supplément d'impôt sur le revenu et de cotisations sociales générés par l'exercice en France de l'activité professionnelle.

5 La famille du salarié détaché s'entend pour l'application de cette disposition, de son conjoint et de ses enfants fiscalement à charge.