B.O.I. N° 10 du 14 JANVIER 2005

SECTION 6 :

Fonds communs de placement à risques (FCPR)

SOUS-SECTION 1 :

Généralités

Pour les fonds communs de placement à risques, si au cours de l'année il y a eu plusieurs distributions successives des avoirs du fonds, un imprimé séparé sera utilisé pour chaque distribution. Il en est également ainsi lorsque la même personne a détenu plus de 10 % des parts du fonds au cours de plusieurs périodes.

SOUS-SECTION 2 :

Nature des obligations déclaratives

En plus des renseignements fournis pour les fonds ordinaires (cf. chapitre premier, section 1, sous-section 2), les fonds communs de placement à risques doivent fournir, en application de l'article 41 duovicies G de l'annexe III au CGI, les renseignements suivants :

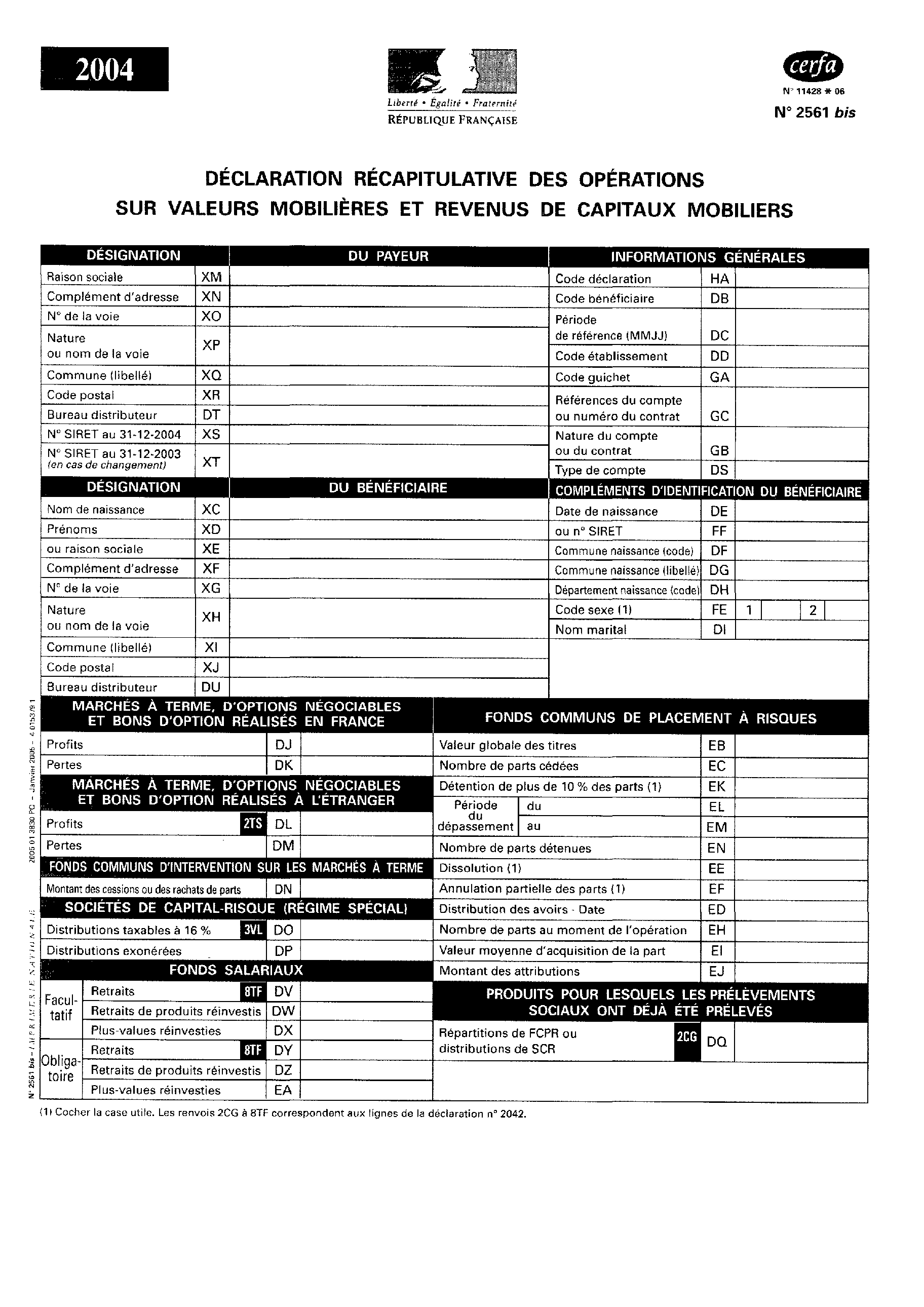

- la valeur globale des apports en nature de titres effectués dans l'année : zone EB ;

- lorsqu'un propriétaire de parts a détenu plus de 10 % des parts pendant une partie de l'année, la période de dépassement et le nombre de parts détenues : zone EK.

En cas de dissolution du fonds ou de distribution par le fonds de ses avoirs entraînant une annulation partielle des parts :

- la date de la dissolution ou de la distribution des avoirs : zone ED ;

- le nombre de parts au moment de l'opération : zone EH ;

- la valeur moyenne pondérée d'acquisition des parts annulées : zone EI ;

- le montant des attributions : zone EJ .

En cas de distribution sans annulation des parts :

- la date de la distribution : zone ED ;

- le nombre de parts au moment de la distribution : zone EH ;

- le montant des attributions : zone EJ ;

- la valeur moyenne pondérée d'acquisition des parts ouvrant droit à la distribution : zone EI.

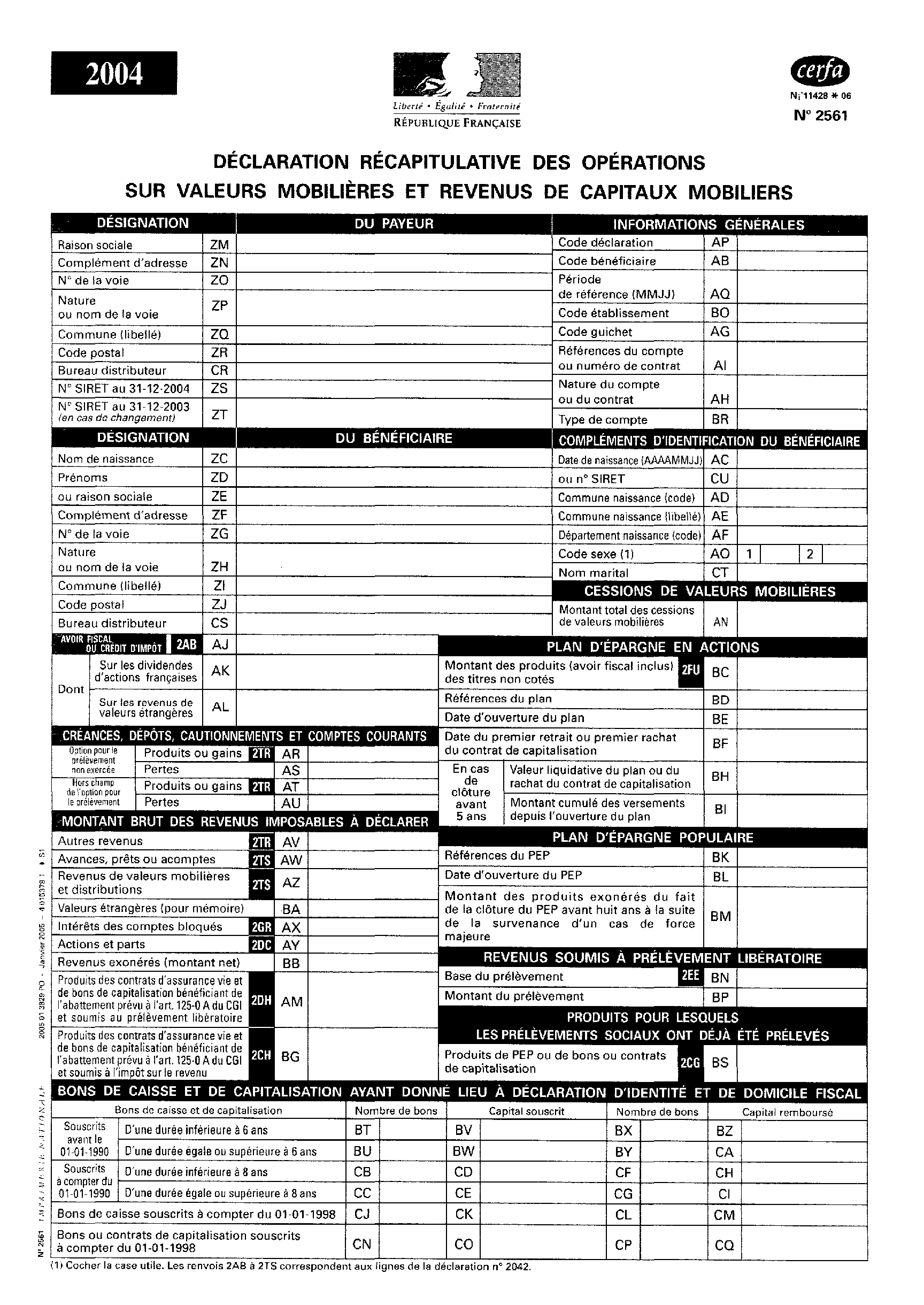

L'ensemble de ces renseignements est regroupé dans la rubrique spéciale, à l'exception du montant global des cessions de parts effectuées par le propriétaire et des rachats opérés par le fonds qui est inscrit dans la rubrique « Montant total des cessions de valeurs mobilières » ( zone AN du feuillet n° 2561).

La zone AN du feuillet n° 2561 relative au montant des cessions de valeurs mobilières doit mentionner le montant des cessions portant sur ces titres, si elles ne bénéficient pas de l'exonération prévue au 1 du III de l'article 150-0A du CGI.

Attention : 1. En cas de non-application des exonérations des articles 163 quinquies B et 150-0A III.1 du CGI, la zone AN relative au montant des cessions de valeurs mobilières doit en outre mentionner le montant des attributions des actifs, des cessions et des rachats portant sur ces titres.

Les produits distribués par les FCPR sont déclarés soit zone BB quand ils sont exonérés chez le porteur de parts, soit comme revenus de capitaux mobiliers dans les conditions de droit commun dans les autres cas.

2. En cas de perte du régime de faveur, les répartitions de FCPR deviennent imposables à l'impôt sur le revenu et doivent être ajoutées au revenu imposable de l'année au cours de laquelle les conditions mentionnées à l'article 163 quinquies B du CGI cessent d'être remplies. Pour éviter une double imposition à la CRDS, à la CSG, au prélèvement social de 2 % et à la contribution additionnelle de 0,3 %, il conviendra de déclarer, outre à sa rubrique habituelle, le montant de ces répartitions dans la zone DQ intitulée « Répartitions de FCPR et distributions de SCR » de la rubrique relative aux produits pour lesquels les prélèvements sociaux ont déjà été prélevés.

SOUS-SECTION 3

Cas particulier : régime fiscal des parts de FCPR dites de « carried interest »

Le IV de l'article 78 de la loi de finances pour 2002 prévoit que les parts de fonds communs de placement à risques dites de « carried interest » ne peuvent, compte tenu de leurs caractéristiques, bénéficier des exonérations d'impôt sur le revenu, qui sous certaines conditions, s'appliquent aux parts de FCPR.

Sous certaines conditions précisées dans le BOI 5 I-2-02 du 28 mars 2002, les sommes ou valeurs auxquelles ces parts donnent droit, si elles sont détenues par un membre de l'équipe de gestion du fonds, sont soumises à l'impôt sur le revenu suivant le régime des plus-values de cessions des valeurs mobilières et des droits sociaux prévus à l'article 150-0A du CGI. Ces produits sont à déclarer dans la zone AN comme l'est également le montant des cessions ou rachats de ces parts dites de « carried interest ».

A défaut du respect des conditions précisées dans le BOI précité, les produits de ces parts sont imposés dans les conditions de droit commun (salaires, bénéfices non commerciaux, revenus distribués,...).

SECTION 7 :

Produits pour lesquels les prélèvements sociaux ont déjà été prélevés (zone DQ)

SOUS-SECTION 1 :

Principes

Pour l'application des prélèvements sociaux, il y a lieu de se reporter au chapitre deuxième, section 3 sous-section 9.

SOUS-SECTION 2 :

Modalités de déclaration

Les répartitions des fonds communs de placement à risques et les distributions de sociétés de capital-risque bénéficiant des exonérations d'impôt sur le revenu prévues par les articles 163 quinquies B et 163 quinquies C du CGI sont soumis à la CRDS, à la CSG, au prélèvement social de 2 % et à la contribution additionnelle de 0,3 % lors de leur versement (art. 1600-0 J, 1600-0 D, 1600-0 F bis II du CGI et article 11 de la loi n° 2004-626 du 30 juin 2004 relative à la solidarité pour l'autonomie des personnes âgées et des personnes handicapées).

Ces produits sont en outre soumis, au titre des articles 1600-0 G, 1600-0 C, 1600-0 F bis I du CGI et 11 de la loi n° 2004-626 susvisée, aux prélèvements sociaux en cas de perte de régime de faveur.

Afin d'éviter une double imposition, il convient de les déclarer, non seulement à leur rubrique habituelle, mais également dans la rubrique « Produits ayant déjà supporté les prélèvements sociaux » dans la zone DQ .

Doivent figurer dans la zone DQ en cas de perte du régime de faveur (pour non-respect des conditions) :

- les répartitions de fonds commun de placement à risques (FCPR) qui ont été exonérées d'impôt sur le revenu (et donc initialement soumises à la CRDS, à la CSG, au prélèvement social de 2 % et à la contribution additionnelle de 0,3 %) et qui deviennent imposables à l'impôt sur le revenu ;

- les distributions de sociétés de capital-risque (SCR) qui ont été exonérées d'impôt sur le revenu (et donc initialement soumises à la CRDS, à la CSG, au prélèvement social de 2 % et à la contribution additionnelle de 0,3 %) et qui deviennent imposables à l'impôt sur le revenu.

SECTION 8 :

Fonds salariaux

Depuis la publication de l'ordonnance n° 86.1134 du 21 octobre 1986 (JO du 23 octobre 1986) relative à l'intéressement et à la participation des salariés aux résultats de l'entreprise et à l'actionnariat salarié, aucun fonds salarial tel que prévu aux articles L 471-1 à L 471-3 du code du travail ne peut être créé. Mais, les fonds salariaux existants subsistent.

En application de l'article 41 DA de l'annexe III au CGI, les gestionnaires désignés par la convention ou l'accord agréé créant un fonds salarial doivent déclarer annuellement, pour chaque salarié, la nature et la valeur des opérations inscrites au compte ouvert à son nom dans le fonds, à savoir :

- les retraits, ventilés selon l'origine des sommes déposées : versements facultatifs ( zone DV ), versements obligatoires ( zone DY ), produits réinvestis facultatifs ( zones DW ) et produits réinvestis obligatoires ( zone DZ ) ;

- la quote-part de plus-values résultant de cessions de valeurs mobilières réalisées par le fonds et inscrite au compte du salarié ( zones DX et EA ).

Les avoirs fiscaux et les crédits d'impôts auxquels ont droit les salariés sont portés zone AJ du feuillet 2561 .

En principe, une déclaration doit être faite pour chaque fonds salarial.

Toutefois, si le gestionnaire est un établissement de crédit tenu à la même obligation de déclaration pour ses propres opérations, les renseignements concernant les mêmes clients pourront être regroupés. Dans ce cas, les références au fonds salarial figureront à la rubrique : « Références du compte » ( zone GC ).

CHAPITRE QUATRIEME :

CONTENU DETAILLE DU FEUILLET N° 2561 TER

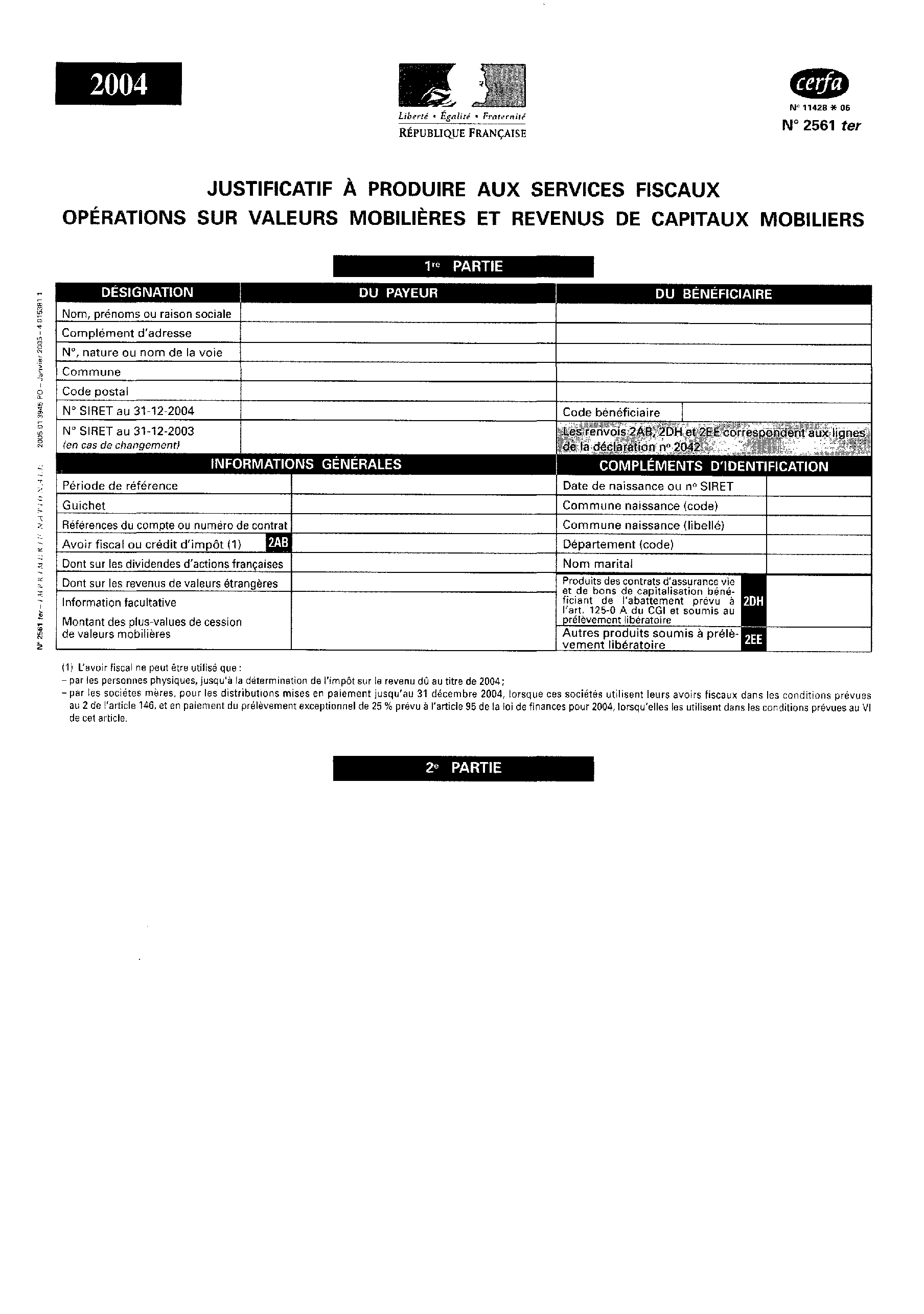

En application de l'article 242 ter du CGI, le déclarant doit remettre à son client, dans tous les cas, un état reprenant les informations transmises à l'administration.

Toutefois, depuis les revenus 1998, ce document ne constitue plus la copie conforme des feuillets envoyés à l'administration fiscale. Cette pièce qui porte le numéro 2561 ter se compose désormais de deux parties :

- la première correspond au certificat d'avoir fiscal ou de crédit d'impôt prévu par la loi (articles 77 et 78 de l'annexe II au CGI). Cette partie doit être conforme au modèle défini par l'administration reproduit en annexe 3. Il doit être joint par le contribuable à l'appui de sa déclaration d'ensemble des revenus ;

- la deuxième partie dont la présentation est laissée au choix des établissements payeurs doit mentionner l'intégralité des informations qu'ils fournissent à l'administration fiscale en application de l'article 49 I de l'annexe III au CGI. Elle doit notamment comporter tous les renseignements utiles au contribuable pour remplir sa déclaration d'ensemble des revenus (n° 2042) et/ou également sa déclaration de plus-values sur cessions de valeurs mobilières et titres assimilés (n° 2074).

SECTION 1 :

Justificatif d'avoir fiscal et de crédit d'impôt (feuillet 2561 ter « première partie »)

Cette partie du document doit être jointe par le bénéficiaire à sa déclaration d'ensemble des revenus.

Outre les renseignements relatifs au montant de l'avoir fiscal ou du crédit d'impôt, ce document comporte, le cas échéant, le montant des revenus soumis à prélèvement libératoire et sert de support à une restitution éventuelle du prélèvement forfaitaire libératoire appliqué aux produits des contrats d'assurance-vie et de bons de capitalisation pouvant bénéficier de l'abattement prévu à l'article 125-0 A du CGI.

Pour faciliter les obligations déclaratives des bénéficiaires des revenus, le justificatif 2561 ter mentionne dans chacune des rubriques concernées, les renvois aux lignes correspondantes de la déclaration d'ensemble des revenus de 2004 26 .

SECTION 2 :

Informations à remettre au client (feuillet 2561 ter « deuxième partie »)

Ce document à remettre obligatoirement au client doit comporter le détail de l'ensemble des opérations réalisées dans l'année par ce même client qui figure aussi bien sur le feuillet 2561 que sur le feuillet 2561 bis transmis à l'administration fiscale.

Ce document doit distinguer notamment :

- les revenus imposables au barème progressif de l'impôt sur le revenu ;

- les revenus exonérés ;

- les opérations en capital sur les bons de caisse, bons de capitalisation et placements de même nature.

Ce document doit donc mentionner distinctement, par nature et en fonction de leur régime fiscal, le montant brut des revenus payés, déduction faite des seuls frais d'encaissement.

A titre indicatif, il est rappelé que ce document doit comporter les informations suivantes dont la liste n'est pas limitative :

- le montant des cessions de valeurs mobilières et, le cas échéant, des plus-values correspondantes ;

- les renseignements relatifs au plan d'épargne en actions et au plan d'épargne populaire ;

- le montant des profits, gains ou pertes réalisés sur les marchés à terme, bons d'option, marchés d'options négociables ;

- le montant des cessions ou des rachats de parts sur les FCIMT ;

- les renseignements relatifs aux fonds communs de placement à risques et sociétés de capital-risque ;

- les produits, gains et pertes se rapportant aux titres de créances mentionnés au 1° bis du III bis de l'article 125 A du CGI.

Les modalités pratiques de communication au bénéficiaire de ces renseignements sont laissées à l'appréciation des déclarants. Ils peuvent utiliser la partie restée libre sur le feuillet 2561 ter ou remettre à leur client un document distinct.

Toutefois, un modèle-type de feuillet 2561 ter reprenant les rubriques de la déclaration 2042, destiné à faciliter les obligations déclaratives des contribuables est proposé sur le site Internet : www.impots.gouv.fr

Il est rappelé que les sommes portées sur la ligne « Montant des frais venant en déduction (autre que les frais d'encaissement des revenus de valeurs mobilières) » dudit document sont reportées par les bénéficiaires des revenus pour le montant indiqué sur la ligne CA de la rubrique « Revenus des valeurs et capitaux mobiliers » de la déclaration n° 2042. Elles ne peuvent comprendre les frais relatifs aux revenus de créances, aux revenus ayant supporté le prélèvement libératoire ou aux revenus exonérés.

Les bénéficiaires devront recevoir ce document dans un délai compatible avec la date de souscription de leur déclaration d'ensemble des revenus.

Le Sous-Directeur,

Philippe Dufresnoy

•

ANNEXE 4

1 A l'exception des jetons de présence qui sont portés sur les déclarations DADS 1, DAS 2, 2460 ou 2462 en application de l'article 240 du CGI.

2 Les modèles 2561 et 2561 bis qui figurent en annexes 1 et 2 comportent ces renvois.

3 Ces dispositions ne s'appliquent pas aux comptes ouverts au nom de sociétés ou groupements de personnes représentés par un gérant ou syndic, telles que les associations ou copropriétés. En effet, les payeurs n'ont pas normalement à connaître l'identité de chacun des membres de la société exception faite des cas où le gestionnaire du compte établit les déclarations fiscales au lieu et place du syndic ou gérant.

4 Ou les autres placements conjoints lorsque le payeur aura connaissance du lien conjugal.

5 Le nombre de documents transmis est égal au nombre de bénéficiaires quel que soit le nombre de déclarations établies pour un même bénéficiaire.

6 Les déclarations concernant des années antérieures sont toujours adressées à la Direction des services fiscaux sur support papier.

7 Le fichier est alors refusé et doit être rectifié par le déclarant.

8 Notamment, la communication de l'identité et du domicile réel par le contribuable à l'établissement payeur de la perception des intérêts est nécessaire pour qu'il puisse se prévaloir de la levée de l'anonymat (art. 57, annexe II au CGI).

9 Nom et prénoms dans l'ordre d'état civil.

10 Pour le calcul de cette majoration, il n'est pas tenu compte du précompte dû à raison d'un prélèvement sur la réserve spéciale des plus-values à long terme (CGI, art. 158 bis II, 2° al.).

11 Sont exclus du champ d'application des dispositions de l'article 150-0 A du CGI, les droits sociaux dont la cession relève des dispositions propres aux bénéfices professionnels, les titres de sociétés à prépondérance immobilière relevant des dispositions de l'article 150 UB du CGI (article 10 de la loi de finances pour 2004) et les plus-values provenant d'opérations de bourse effectuées dans des conditions analogues à celles qui caractérisent une activité exercée par une personne se livrant à titre professionnel à ce type d'opérations.

12 Cette solution s'applique également aux obligations et titres de créances négociables émis depuis le 1er janvier 1992 (article 238 septies A du CGI).

13 L'absence de report dans le cadre relatif au « montant brut des revenus à déclarer » s'applique également aux titres de créances négociables et aux parts de fonds communs de créances d'une durée inférieure ou égale à 5 ans.

14 Se reporter au chapitre premier, section 2 - sous-section 3.

15 Se reporter au présent chapitre, section 3 - sous-section 1.

16 Celle-ci intervient, bien entendu, le cas échéant, dans le montant des prélèvements applicables.

17 Pour l'application de cette disposition, les droits sociaux appartenant au conjoint sont considérés comme détenus indirectement.

18 Les distributions des SUIR sont soumises aux prélèvements sociaux.

19 Ces comptes sont soumis au droit commun en ce qui concerne la déclaration d'ouverture ou de clôture prévue par l'article 1649 A du CGI.

20 La ligne BS n'a pas à être servie en ce qui concerne les produits réalisés dans le cadre d'un PEP auquel est adossé un contrat d'assurance vie en unité de compte.

21 0,15 % pour les revenus du patrimoine de l'année 2003. Pour plus de précisions sur le champ et les modalités d'application de cette contribution additionnelle, cf. BOI 5 I-2-04 .

22 A l'exception des produits réalisés dans le cadre d'un PEP auquel est adossé un contrat d'assurance vie en unités de compte.

23 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concernés.

24 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concernés.

25 Nom et prénoms dans l'ordre d'état civil.

26 Le modèle qui figure en annexe comporte ces renvois, sous réserve d'adaptations de la déclaration d'ensemble des revenus n° 2042, liées au vote de la loi de finances.