B.O.I. N° 8 du 12 JANVIER 1996

BULLETIN OFFICIEL DES IMPÔTS

5 L-1-96

N° 8 du 12 JANVIER 1996

5 F.P. / 2

INSTRUCTION DU 4 JANVIER 1996

TAXE SUR LES SALAIRES. ACTUALISATION ANNUELLE DES LIMITES DES TRANCHES DU BAREME DE LA TAXE SUR

LES SALAIRES ET CALCUL DE LA TAXE DUE AU TITRE DES REMUNERATIONS VERSEES EN 1996

(C.G.I., art. 231-2 bis ; annexe II au CGI : art. 141 à 144)

NOR : BUD F 9620904J

[S.L.F.- Bureau C 1]

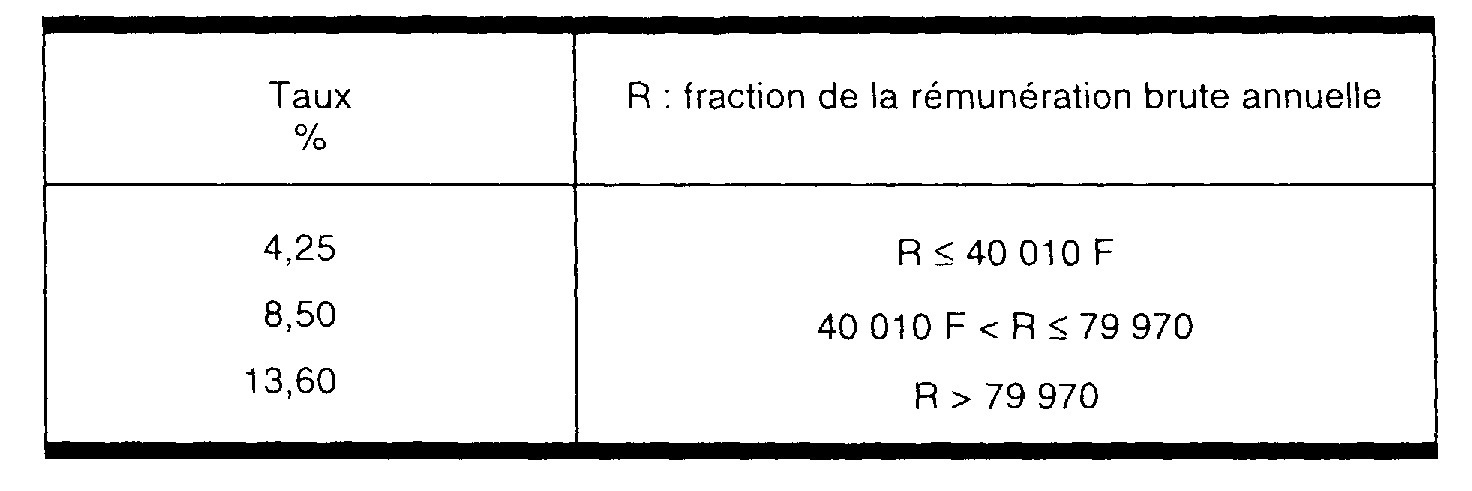

Conformément aux dispositions de l'article 231-2 bis du code général des impôts, les limites d'application des taux majorés de la taxe sur les salaires (8,50 % et 13,60 %) sont relevées chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédente. Les montants obtenus sont arrondis s'il y a lieu à la dizaine de francs supérieure.

Le barème de la taxe sur les salaires due au titre des rémunérations brutes annuelles versées en 1996 s'établit donc comme suit :

En conséquence, conformément à l'article 142 de l'annexe II au code général des impôts, la taxe due au titre du mois à raison des rémunérations brutes mensuelles est calculée en 1996 en appliquant :

- 4,25 % sur la totalité des rémunérations ;

- 4,25 % sur la fraction des rémunérations individuelles supérieure à 3 334 F 1 et inférieure ou égale à 6 664 F 2 ;

- 9,35 % sur la fraction des rémunérations individuelles qui excède 6 664 F.

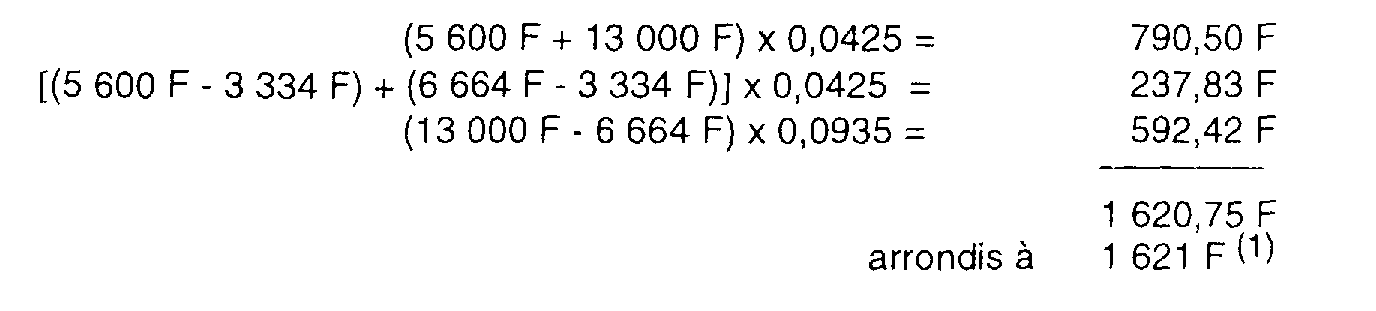

Exemple : un employeur a versé à ses deux salariés au cours du mois de mars 1996 les rémunérations brutes suivantes : 5 600 F + 13 000 F.

La taxe sur les salaires due au titre du mois de mars à acquitter au plus tard le 15 avril 1996 est calculée comme suit : 3

Annoter : DB 5 L 151 , 152 , 1521 .

Le Directeur

Chef du Service de la Législation fiscale

P. FORGET

1 (40 010 F / 12) = 3 334,17 F arrondi à 3 334 F

2 (79 970 F / 12) = 6 664,17 F arrondi à 6 664 F

3 Arrondissement au franc le plus voisin (art. 369-2 de l'annexe III au CGI).