CHAPITRE PREMIER AGENCES DE VOYAGES ET ORGANISATEURS DE CIRCUITS TOURISTIQUES

CHAPITRE PREMIER

AGENCES DE VOYAGES

ET ORGANISATEURS DE CIRCUITS TOURISTIQUES

1Le régime de la TVA applicable aux agences de voyages et aux organisateurs de circuits touristiques était déterminé, jusqu'au 31 décembre 1978, en tenant compte des modalités d'exercice de l'activité de ces entreprises et, notamment en distinguant selon qu'elles fournissaient à leur clientèle un compte rendu des dépenses engagées pour son compte, ou bien traitaient à forfait, en se comportant, dans ce second cas, comme de véritables prestataires directs de services et non plus comme de simples intermédiaires.

2Depuis le 1er janvier 1979, date d'entrée en vigueur de la loi de finances rectificative pour 1978 (n° 78-1240 du 29 décembre 1978), ces organismes se trouvent soumis à un régime d'imposition uniforme et ce, quelles que soient les modalités selon lesquelles s'établissent les rapports commerciaux qui les lient à leurs clients.

3Ce régime a été modifié sur deux points par l'article 10 de la loi de finances pour 1985 (n° 84-1208 du 20 décembre 1984).

a. Le champ d'application de la taxe est étendu :

• Les dispositions de l'article 263 du CGI qui permettaient d'exonérer les rémunérations se rapportant à des services exécutés en dehors du territoire français ne sont plus applicables aux agents de voyage ;

• L'exonération s'applique désormais aux seules rémunérations se rapportant à des services exécutés hors de la Communauté économique européenne (CGI, art. 262 bis ).

b. Les prestations taxables sont soumises au taux réduit (CGI, art. 279 b-septies).

4Ces dispositions sont entrées en vigueur le 1er avril 1985 et ont fait l'objet des mesures transitoires suivantes :

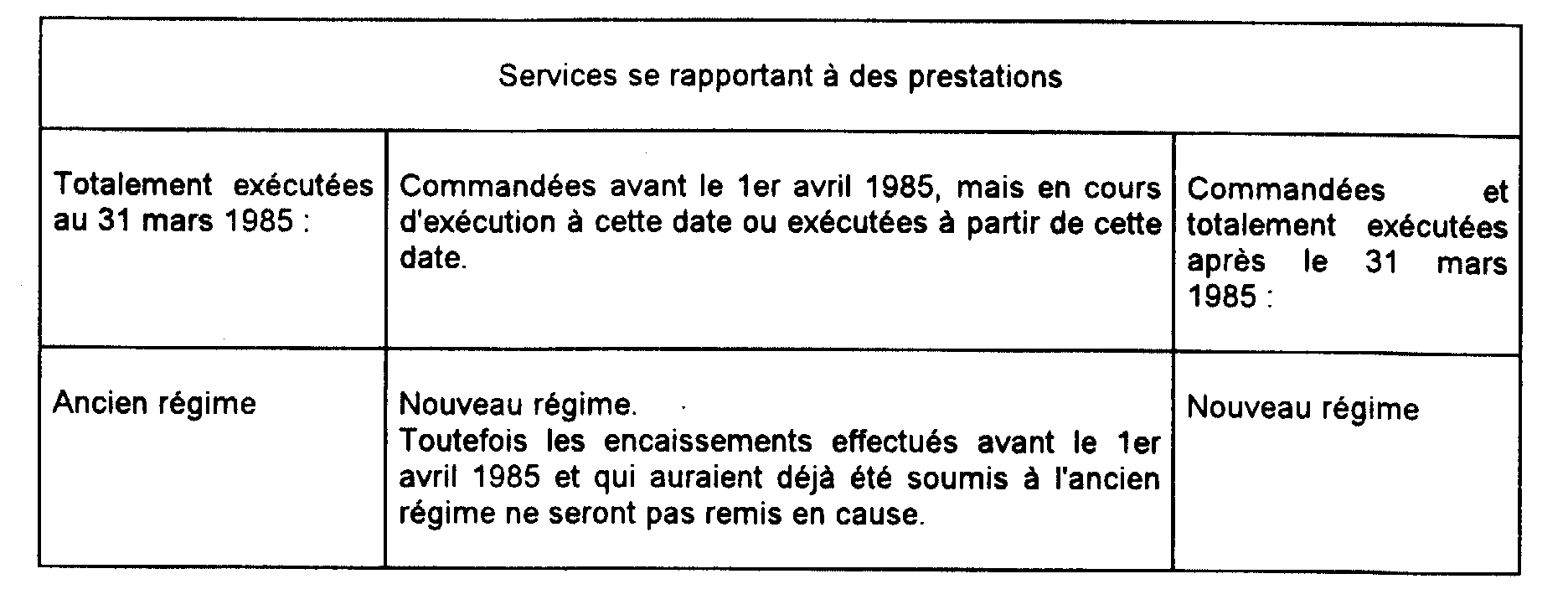

Les services rendus par les agences de voyages et qui relèvent de leur activité spécifique sont soumis à l'ancien ou au nouveau régime selon qu'ils se rapportent à des prestations commandées et totalement exécutées au 31 mars 1985 ou après cette date.

Pour les services se rapportant à des prestations commandées avant le 1er avril 1985 et qui sont en cours d'exécution à cette date, le nouveau régime s'applique ; toutefois, pour les encaissements effectués avant le 1er avril 1985 et qui auraient déjà été soumis à l'ancien régime, celui-ci ne sera pas remis en cause.

Ces dispositions sont résumées dans le tableau ci-après :