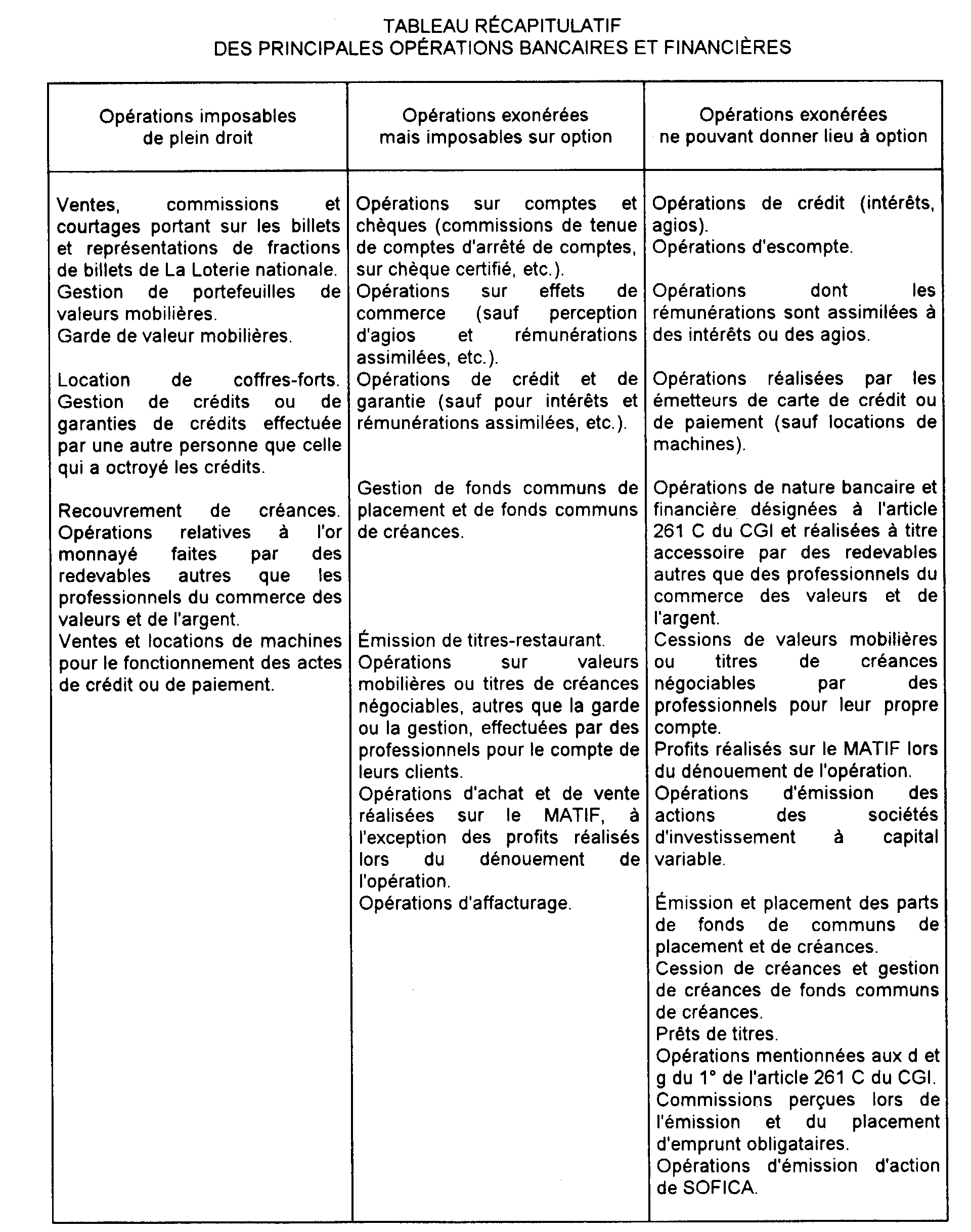

SOUS-SECTION 4 OPÉRATIONS NE POUVANT FAIRE L'OBJET DE L'OPTION

SOUS-SECTION 4

Opérations ne pouvant faire l'objet de l'option

1Ces opérations sont notamment énumérées à l'article 260 C du CGI.

2Outre les indemnités de résiliation de contrats de prêt et les rémunérations perçues en raison des opérations de cession de crédit, l'option mentionnée à l'article 260 B du CGI ne s'applique pas :

1° Aux opérations effectuées entre eux par certains organismes (cf. L 5133, n° 20 ) ;

2° Aux intérêts, agios, rémunérations de prêts de titres effectués dans les conditions du chapitre V de la loi n° 87416 du 17 juin 1987 sur l'épargne (cf. L 511, n° 4 ), et aux profits tirés des pensions réalisées dans les conditions prévues par l'article 12 de la loi n° 93-1444 du 31 décembre 1993 portant diverses dispositions relatives à la Banque de France, à l'assurance, au crédit et aux marchés financiers (cf. L 511, n° 5 ) ;

3° Aux rémunérations assimilables à des intérêts et agios (CGI, ann. IV, art. 23 O ), savoir :

- commission du plus fort découvert,

- commission d'endos,

- commission d'attente, d'engagement d'ouverture ou de confirmation de crédit,

- commission de caution, d'aval ou de ducroire,

- commission d'acceptation,

- commission de garantie de placement d'obligations ou de bonne fin d'augmentation de capital,

- commission de garantie de bonne fin d'opérations immobilières,

- frais de gestion réglementés perçus par les sociétés de crédit différé,

- rémunération perçue par l'intermédiaire placeur d'emprunts émis par voie d'adjudication ;

4° Aux profits réalisés par les banques, pour leur propre compte, sur les cessions de valeurs mobilières et de titres de créances négociables 1 [cf. L 5133, n°s 6 et suiv. ] :

5° Aux sommes versées par le Trésor à la Banque de France ;

6° Aux frais et commissions perçus lors de l'émission des actions des sociétés d'investissement à capital variable et aux sommes perçues lors des cessions de créances à des fonds communs de créances ou en rémunération de la gestion de ces créances (cf. L 5133, n°s 10 et 11 ) ;

7° Aux profits réalisés sur le MATIF ou le MONEP par les donneurs d'ordre (cf. L 511, n°s 25 et s. ) ;

8° Aux opérations bancaires afférentes au financement d'exportations, de livraisons exonérées en vertu de l'article 262 ter- I du CGI ou d'opérations situées hors de France (CGI, ann. IV, art. 23 P ) :

- escompte d'effets de commerce ou de moyens de paiement représentant des créances sur l'étranger,

- mobilisation des créances sur l'étranger,

- préfinancement d'exportations ou de livraisons exonérées en vertu de l'article 262 ter -I du CGI, réalisé sous forme de crédits mobilisables auprès de la Banque de France,

- caution, avals et confirmations de crédits documentaires fournis en France et se rapportant à des exportations ou à des livraisons exonérées en vertu de l'article 262 ter -I du CGI,

- prêts consentis aux acheteurs étrangers de biens d'équipement et autres produits français,

-achats fermes aux entreprises françaises réalisant des exportations ou des livraisons exonérées en vertu de l'article 262 ter -I du CGI, de créances sur clients étrangers. En ce qui concerne les commissions afférentes au financement d'exportations ou de livraisons exonérées en vertu de l'article 262 ter -I du CGI, voir ci-avant L 5133, n° 17 et suiv. ;

9° Aux opérations soumises à la taxe sur les conventions d'assurance ;

10° À compter du 29 juillet1991, aux opérations mentionnées aux d et g du 1° de l'article 261 C du CGI :

- cette exclusion résulte de l'article 7-II de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier et s'applique aux opérations dont le fait générateur intervient à compter du 29 juillet 1991 ; pour les prestations de services portant sur les devises, ces nouvelles dispositions s'appliquent aux profits réalisés à compter du 29 juillet 1991 (les profits réalisés avant cette date doivent être taxés pour autant que l'option était exercée) ;

- il s'agit :

• des opérations, y compris la négociation, portant sur les devises, les billets de banque et les monnaies qui sont des moyens de paiement légaux : ces opérations sont essentiellement les opérations de change manuel ou scriptural ;

• des opérations relatives à l'or, autre que l'or à usage industriel lorsqu'elles sont réalisées par des établissements de crédit, sociétés de bourse, changeurs, escompteurs et remisiers, ou par toute autre personne qui en fait son activité principale.

11° À compter du 1er janvier 1994, aux commissions perçues lors de l'émission et du placement d'emprunt obligataires (CGI, art. 260 C-12° ) :

- cette exclusion a été instituée par l'article 20 de la loi de finances rectificative pour 1993 (loi n° 93-1353 dû 30 décembre 1993), et s'applique aux opérations visées ci-après dont le fait générateur est intervenu à compter du 1er janvier 1994 ; antérieurement à cette loi, les commissions perçues lors d'une émission obligataire étaient régies par des règles différentes : la commission de garantie était exonérée de TVA sans possibilité d'option (CGI, art. 261 C-1°-b , 260 C-5° et 23 O de l'ann. IV), tandis que la commission de placement et la commission de direction, exonérées de la TVA en vertu de l'article 261 C-1°-e du CGI, étaient soumises à TVA lorsque le prestataire avait exercé l'option pour le paiement de la taxe prévue à l'art. 260 B du même code ;

- la suppression de l'option concerne l'émission et le placement de tous les types d'obligations, à savoir notamment l'émission et le placement :

• d'obligations à taux fixe, variable ou révisable,

• d'obligations convertibles ou remboursables en actions,

• d'obligations indexées, échangeables, à bons de souscription, à coupon zéro, à durée variable,

• d'obligations subordonnées,

• sont également visées l'émission et le placement en France d'euro-obligations ou d'obligations étrangères ;

- l'exclusion de l'option vise les commissions exonérées en application de l'article 261 C-1°-e du CGI, qui sont perçues à l'occasion de l'émission et du placement d'emprunt obligataires : il s'agit de la rémunération perçue par le chef de file (commission de direction) et par les réseaux qui placent les obligations auprès des investisseurs (commission de placement) ; bien entendu, les prestations de conseil ou d'expertise perçues, le cas échéant, à l'occasion de l'émission et du placement d'obligations, telles les commissions de notation ou d'analyse financière, ne constituent pas des prestations financières exonérées par l'article 261 C-1° du CGI et demeurent donc soumises à la TVA de plein droit.

12° Aux opérations effectuées dans certaines conditions par les sociétés pour le financement d'oeuvres cinématographiques ou audiovisuelles (SOFICA) [cf. L 511, n° 17 et L 23, n°s 32 et suiv. ].

3Par ailleurs, selon l'article 70 septies de l'annexe III au CGI, les dispositions de l'article 260 B du même code ne s'appliquent pas aux opérations qui ne se rattachent pas spécifiquement au commerce des valeurs et de l'argent et aux opérations de crédit-bail (voir Ci-avant L 5122 ).

1 Disposition applicable depuis le 1er janvier 1989 ; auparavant, seuls les profits réalisés pour leur propre compte à l'occasion des cessions de titres soumises à l'impôt de bourse étaient exclus de l'option pour le paiement de la TVA.