CHAPITRE PREMIER CHAMP D'APPLICATION DU RÉGIME SPÉCIAL

CHAPITRE PREMIER

CHAMP D'APPLICATION DU RÉGIME SPÉCIAL

Le régime spécial concerne les « produits pétroliers et assimilés » énumérés au tableau B de l'article 265 du Code des douanes.

L'application de la TVA à ces produits est générale sous réserve de quelques dispositions particulières, telle l'exonération de la taxe sur les importations, les ventes, les commissions, courtages et façons portant sur lesdits produits réalisés dans les départements de la Guyane, de la Guadeloupe, de la Martinique et de la Réunion (CGI, art. 295-1-6°).

SECTION 1

Définition des produits pétroliers

1On entend par « produits pétroliers et assimilés » les produits visés au tableau B de l'article 265 du Code des douanes.

2Le tableau B rassemble, d'une part, des produits pétroliers proprement dits et, d'autre part, des préparations pétrolières. Y figurent également les goudrons de houilles, de lignite et de tourbe utilisés comme combustibles (loi de finances pour 1982, art. 25-I).

3Les produits pétroliers proprement dits comprennent le pétrole brut, des hydrocarbures naturels et des produits issus de la distillation du pétrole brut (butane, propane, essences, fractions légères, fiouls, gazoles, spindle, vaseline).

Les produits pétroliers raffinés sont caractérisés par trois sortes de spécifications classées ci-dessous par ordre croissant de contrainte :

- les spécifications douanières et fiscales qui servent de base au classement des produits pétroliers dans la nomenclature douanière pour la perception des droits et taxes ;

- les spécifications administratives ou commerciales qui déterminent les caractéristiques physico-chimiques des produits pétroliers destinés à la commercialisation sur le marché français ;

- les spécifications intersyndicales qui complètent pour certains produits les spécifications administratives.

Pour la détermination des critères physico-chimiques, il est fait référence à des méthodes d'essais conventionnelles et standardisées. Ces méthodes font appel à des normes étrangères lorsqu'elles se rapportent à des critères propres aux positions tarifaires applicables au plan international. En revanche, les caractéristiques fiscales s'appuient sur des normes françaises.

4Les « préparations » pétrolières sont des mélanges à base de produits pétroliers mais il convient de noter que des préparations, bien que contenant des produits pétroliers, parfois en très forte proportion, ne figurent pas au tableau B. Les critères qui fixent la frontière entre les préparations pétrolières qui figurent à ce tableau et celles qui n'y figurent pas varient selon la nature, la composition ou l'utilisation des produits. Aussi chaque fois qu'une difficulté est soulevée pour classer un produit, convient-il de prendre l'attache des services de la direction générale des douanes et droits indirects.

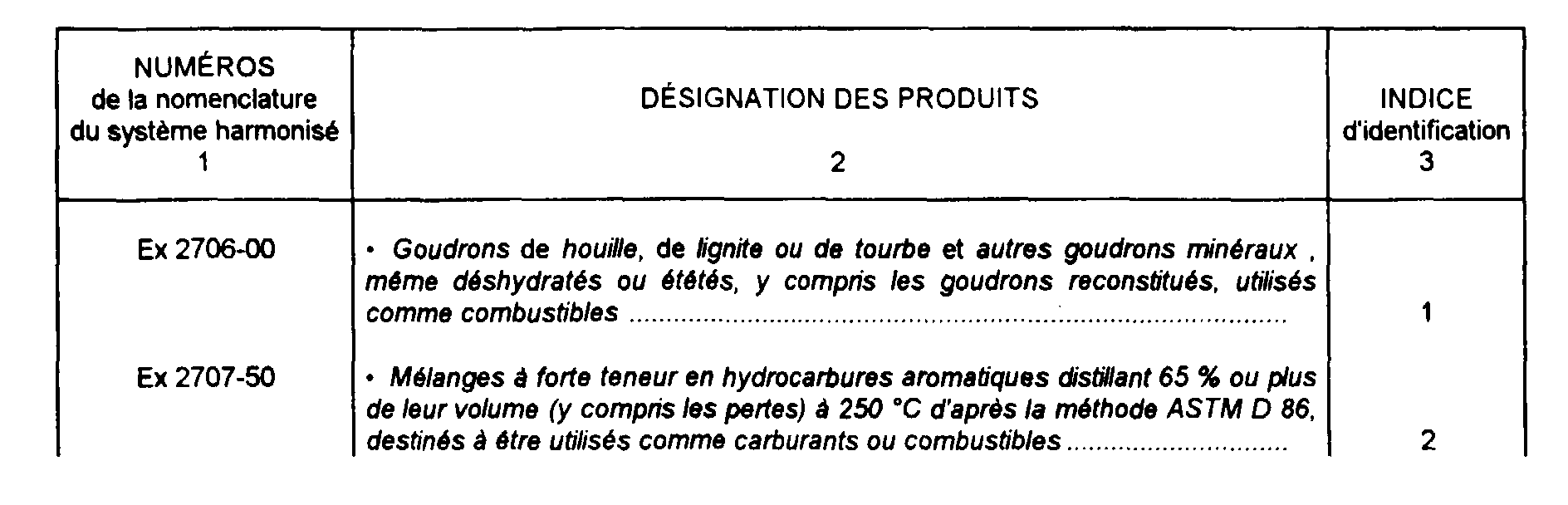

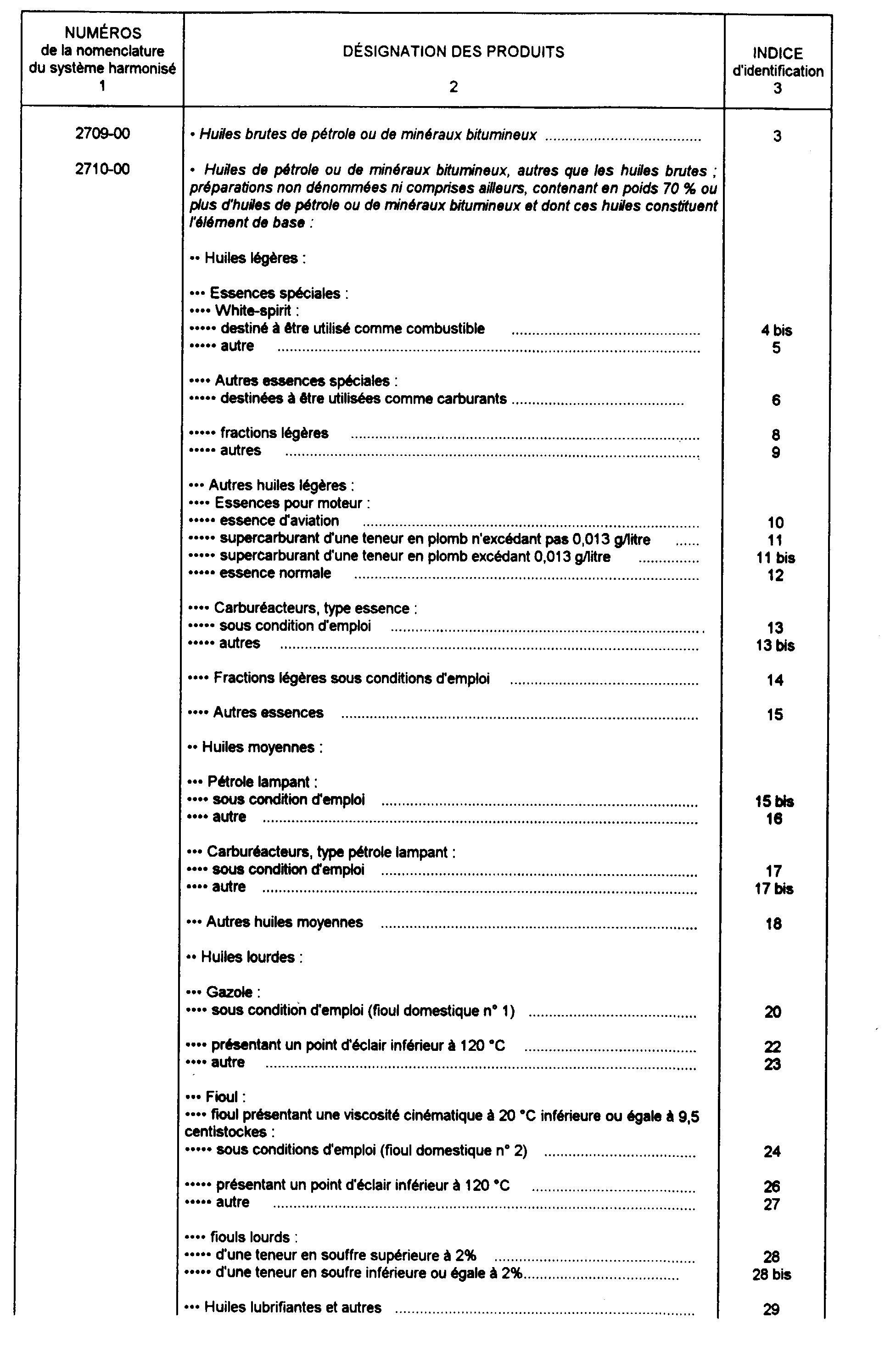

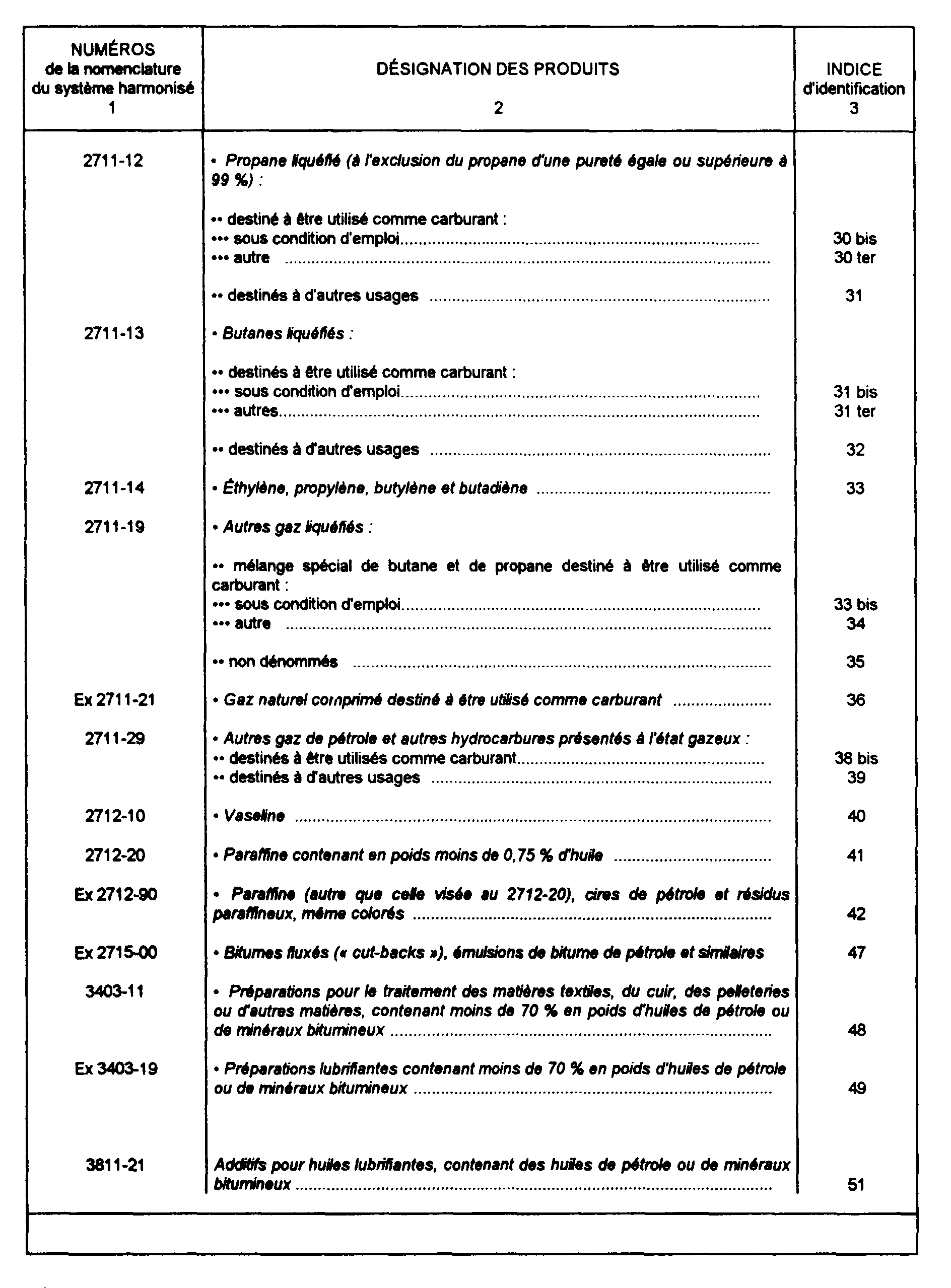

5 A. PRODUITS VISÉS AU TABLEAU B DE L'ARTICLE 265 DU CODE DES DOUANES 1

B. PRODUITS NON VISÉS AU TABLEAU B

6Bien qu'ils contiennent des produits issus du pétrole, un certain nombre de produits ou de préparations ne sont pas visés au tableau B. À titre indicatif, peuvent être cités :

7• certains hydrocarbures de composition chimiquement pure (éthane, propane d'une pureté supérieure à 99 %, butane d'une pureté supérieure à 98 %) ;

8• hydrocarbures et mélanges autres que les essences chaque fois que les constituants aromatiques prédominent en poids par rapport aux constituants non aromatiques ;

9• produits pharmaceutiques y compris l'huile de paraffine et la vaseline conditionnées pour la vente en pharmacie, sous la mention codex ;

10• produits naturels analogues aux produits pétroliers, bien que présentant de fortes analogies avec les produits du pétrole, tels que l'ozokérite et les bitumes naturels (gilsonite, etc.) ;

11• peintures, vernis, mastics, encres d'imprimerie :

- vernis contenant des huiles siccatives pétrolières, telles que les extraits lourds aromatiques provenant du traitement des huiles de graissage au moyen de solvants sélectifs,

- vernis constitués par des solutions ou des dispersions de résines ou de gommes dans du white-spirit,

- vernis bitumineux à base de bitume de pétrole,

- peintures et mastics bitumineux,

- encres d'imprimeries à base de fioul, d'extraits lourds provenant du traitement des huiles de graissage par des solvants sélectifs, de spindle ou d'huiles légères ;

12• produits de parfumerie :

- solutions concentrées d'huiles essentielles dans les graisses de pétrole, les cires de pétrole ou les vaselines,

- produits de beauté à base de produits de pétrole : huiles de graissage, huiles blanches, vaseline, cires de pétrole, paraffine, etc.,

- produits capillaires à base de produits du pétrole. Rentrent notamment dans cette catégorie les huiles blanches ou semi-blanches, simplement parfumées et colorées qui sont présentées comme brillantines, et les pétroles capillaires ;

13• cires préparées, bougies, etc. :

- cires préparées émulsionnées ou avec un solvant,

- bougies, cierges, veilleuses, même constituées uniquement de paraffine ;

14• combustibles liquides conditionnés en petits emballages d'une capacité de 300 centimètres cubes et moins (ampoules et petits bidons d'essence pour briquets) ; à noter que cette règle de capacité ne s'applique pas aux gaz liquéfiés (butane) ;

15• produits divers des industries chimiques :

- préparations désinfectantes (huiles antipoussière composées en très forte proportion d'huiles de graissage additionnées d'huile de pin),

- insecticides, fongicides et herbicides à base de produits du pétrole consistant en suspension ou dispersion d'un produit actif (DDT, pyrètre, lindane, etc.) dans une huile minérale, à condition que la quantité de produits d'addition incorporée soit suffisante pour empêcher pratiquement l'utilisation du produit comme combustible ou carburant,

- produits antigel,

- produits d'entretien (liquides, pâteux ou solides contenant des produits pétroliers, préparation pour l'entretien du bois, des peintures, des ouvrages en métaux, du verre, etc.),

- acides naphténiques et sulfonaphténiques correspondant aux normes commerciales : ils ne peuvent être considérés comme des résidus du pétrole ; les acides naphténiques impurs utilisés comme additifs des bitumes sont par contre classés au tableau B comme résidus pétroliers,

- sulfonates ou sulfonaphténates ; ces produits doivent être considérés comme produits chimiques même s'ils sont en solution dans une huile de pétrole servant de véhicule,

- cirages, crèmes, encaustiques même contenant des cires de pétrole, de la paraffine ou du white-spirit,

- brillants pour métaux et les compositions similaires pour glaces et vitres, constitués par des matières à polir très tendres, telles que la craie ou le kieselgur, en suspension dans une émulsion de white-spirit et de savon liquide,

- préparations antirouille contenant un produit protecteur ou un mélange de produits protecteurs, même gras ou huileux, laissant après évaporation d'un solvant (le white-spirit par exemple) un film protecteur pouvant être enlevé par les solvants ordinaires,

- cires pour usage dentaire, même à base de cires de pétrole,

- pâtes à modeler, même à base de cires de pétrole et d'huiles de vaseline,

- pâtes à poncer, même contenant des huiles de graissage,

-acides sulfo-ichtyoliques (produits de sulfonation des huiles de schistes-ichtyoliques [produits visés au tableau B] et leurs sels),

- huiles de pétrole ou de minéraux bitumineux brutes ou non à base de produits hétérocycliques (produits d'imprégnation pour les bois, produits pharmaceutiques ...),

- chloroparaffines, liquides ou solides,

- détergents obtenus à partir de produits du pétrole,

- liants pour noyaux de fonderie, même contenant des produits du pétrole,

- produits de polymérisation de l'éthylène, etc.

16• coke de pétrole, bitume de pétrole et autres résidus des huiles de pétrole ou de minéraux bitumeux de la position 27-13 du tarif des douanes ; ainsi, certains combustibles, notamment les brais bitumineux, les émulsions de bitume de pétrole et similaires autres que les bitumes fluxés ne figurent plus au tableau B de l'article 265 du code des douanes à compter du 1er janvier 1993. Pour ces produits, l'application de la TVA ne suit plus les règles particulières fixées pour les produits pétroliers, mais s'effectue dans les conditions de droit commun.

1 À jour au 11 janvier 1995.