SOUS-SECTION 1 IMPOSITION OBLIGATOIRE À LA TVA EN RAISON DE L'IMPORTANCE DU CHIFFRE D'AFFAIRES RÉALISÉ

III. Cessation de l'assujettissement selon le RSA

46La cessation de l'assujettissement entraîne la régularisation des déductions dans les mêmes conditions que celles prévues en cas de dénonciation d'option et rappelées ci-après :

- régularisation des déductions opérées au titre des biens constituant des immobilisations, conformément aux dispositions de l'article 210 de l'annexe II au CGI ;

- régularisation des déductions opérées au titre des biens ne constituant pas des immobilisations : engrais, semences, animaux. Pour les animaux nés sur l'exploitation, le reversement doit porter sur la taxe déduite au titre des biens utilisés pendant leur croissance (aliments du bétail, produits vétérinaires) ;

- régularisation des déductions opérées au titre de la préparation des récoltes en terre.

47En ce qui concerne le régime applicable aux encaissements postérieurs à la date de la cessation de l'assujettissement selon le RSA, il y a lieu d'appliquer les règles exposées à la DB 3 I 1342, n° 60 .

Il est rappelé que doivent être soumises à la TVA les sommes se rapportant à des ventes de produits agricoles intervenues pendant la période d'assujettissement même si ces encaissements interviennent après la cessation de l'assujettissement.

48Cependant l'exploitant doit s'assurer qu'il ne remplit pas par ailleurs, les conditions prévues par une autre disposition d'assujettissement obligatoire selon le RSA (CGI, art. 298 bis-II-1° à 3° ), auquel cas l'imposition selon le régime simplifié se poursuivrait selon les dispositions prévues par ces articles pour les activités en cause.

49 Exemple : Un exploitant, assujetti obligatoirement en vertu de l'article 298 bis-II-50 pour les années 1997, 1998, 1999, a réalisé, au titre de cette période, une moyenne de recettes de 280 000 F et n'a pas obtenu de remboursement de crédit de taxe.

Il a manifesté, par une lettre recommandée adressée au service le 15 janvier 2000, son intention de ne plus être assujetti à la TVA selon le RSA pour l'année 2000.

L'assujettissement peut cependant être maintenu obligatoirement :

- totalement :

• s'il a commercialisé plus de 100 bovins au titre de l'année 1999 ou détient, au 31 décembre de cette année, plus de 200 bovins en stock,

• s'il exerce une activité de négoce d'animaux ;

- partiellement :

• s'il réalise des opérations de même nature et importance que celles réalisées par les industriels et les commerçants.

En tout état de cause il y aura lieu d'apprécier si, compte tenu de la moyenne des recettes des années 1999 et 2000, la limite de 300 000 F n'est pas de nouveau franchie et d'examiner si les dispositions de l'article 298 bis-II-5° ne sont pas de nouveau applicables pour l'année 2001 et les deux années suivantes.

C. CAS PARTICULIERS

I. Métayage

50Sous réserve des précisions exposées ci-après (n°s 52 et suiv. ), les règles générales relatives au régime d'assujettissement obligatoire à la TVA selon le régime simplifié de l'agriculture (cf. n°s 1 à 49 ci-dessus), s'appliquent aux activités exercées sous le statut du métayage.

51Pour l'application de la limite de 300 000 F, les recettes de l'ensemble des exploitations d'un même exploitant doivent être prises en compte, quel que soit le mode juridique sous lequel s'exerce l'activité agricole (faire-valoir direct, fermage, métayage).

Lorsqu'une personne exerce des activités agricoles relevant de plusieurs statuts juridiques il convient donc de totaliser les recettes réalisées sous chacun de ces statuts pour déterminer si le seuil d'assujettissement est franchi.

Ainsi un exploitant agricole qui exerce ses activités concurremment en faire-valoir direct (ou en fermage) et en métayage doit ajouter la part des recettes de la ou des exploitations en métayage lui revenant avec celles de la ou des exploitations en faire-valoir direct (ou en fermage).

1. Exploitants exerçant toute leur activité en métayage.

52Lorsqu'un propriétaire et un métayer exploitent conjointement un fonds sous le statut du métayage ils sont assujettis à titre obligatoire lorsque les recettes tirées de leur exploitation commune dépassent 300 000 F. Mais lorsque ces deux exploitants exploitent conjointement plusieurs fonds sous le statut du métayage il convient de considérer que ces fonds non dotés d'une personnalité juridique distincte constituent une seule entreprise agricole ; il y a donc lieu de totaliser les recettes retirées de l'ensemble des exploitations communes pour apprécier si la limite de 300 000 F est dépassée. Il est précisé qu'il appartient aux coexploitants concernés d'échanger, en temps utile, les informations qui leur sont nécessaires pour savoir si les recettes de l'exploitation commune dépassent 300 000 F.

53Si tel est le cas, toutes les recettes retirées des métairies communes doivent être obligatoirement soumises à la TVA selon le régime simplifié de l'agriculture, même si la part totale des recettes de chacun des deux coexploitants est inférieure à 300 000 F.

54 Exemple :

Un propriétaire, M. Martin, exploite avec un métayer, M. Leroux, deux métairies :

- la première, sous un contrat de métayage un tiers (bailleur) deux tiers (preneur) ;

- l'autre, sous un contrat moitié-moitié.

Au titre des années 1998 et 1999, la moyenne des recettes s'est élevée à 150 000 F pour la première métairie et à 170 000 F pour la seconde.

L'ensemble des recettes des deux métairies sera obligatoirement, à compter du 1er janvier 2000 soumis à la TVA puisque la moyenne totale des recettes ressort à 320 000 F.

Remarque : Ainsi, l'assujettissement intervient alors même que la production a pu être commercialisée séparément par le bailleur et le métayer et que chacun d'eux a réalisé une moyenne de recette inférieure à 300 000 F.

2. Exploitants placés dans une situation mixte (métayer ou propriétaire exerçant, par ailleurs, d'autres activités agricoles, soit en métairie avec un autre coexploitant, soit sous un autre statut).

55Dans cette situation, même si la moyenne des recettes de la métairie ne dépasse pas 300 000 F, le métayer, le bailleur, ou les deux, peuvent néanmoins être obligatoirement assujettis selon le régime simplifié de l'agriculture si la moyenne de l'ensemble des recettes agricoles leur revenant en propre, appréciée sur deux ans, dépasse le seuil d'assujettissement obligatoire.

56En pratique, chaque coexploitant doit totaliser la part lui revenant dans les recettes des exploitations en métayage avec celles des exploitations en faire-valoir direct ou en fermage.

Si la moyenne des recettes ainsi déterminée dépasse 300 000 F, l'exploitant est obligatoirement soumis au régime simplifié de l'agriculture, tant en ce qui concerne les recettes de ses exploitations personnelles que pour sa quote-part des recettes de métayage réalisées en qualité de bailleur ou de métayer. Dans l'hypothèse où la moyenne des recettes de la métairie dépassent 300 000 F, les deux coexploitants sont obligatoirement assujettis à la taxe non seulement pour leur exploitation en métayage mais également pour l'ensemble de leurs activités agricoles.

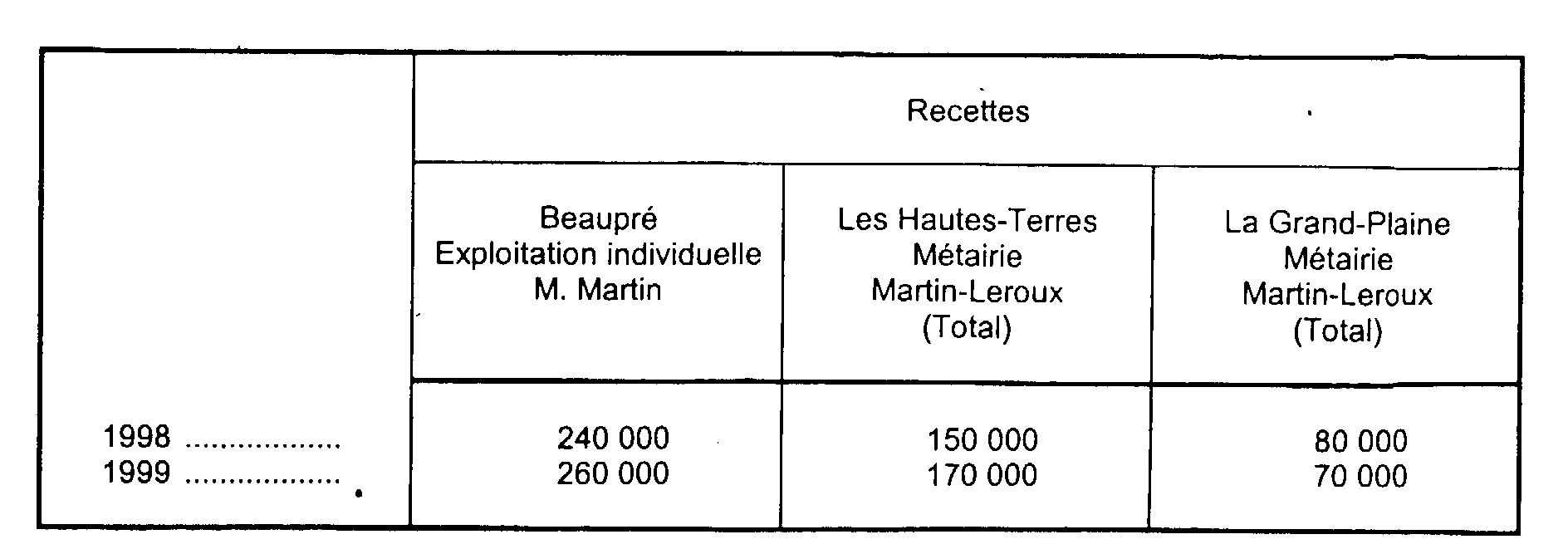

57Exemples.

Un exploitant en faire-valoir direct, M. Martin à Beaupré, est également métayer de deux métairies, les Hautes-Terres et la Grand-Plaine, en vertu de contrats de métayage moitié-moitié passés avec un même bailleur, M. Leroux. Le montant des recettes réalisées dans les différentes exploitations est retracé dans le tableau ci-dessous :

M. Martin relève de plein droit du régime simplifié de l'agriculture au titre de 2000, car la moyenne des recettes réalisées, à titre personnel et comme métayer, au cours de la période biennale 1998-1999, dépasse 300 000 F.

Recettes de 1998 :

Recettes de 1999 :

Moyenne des recettes de la période 1998-1999 :

Cet agriculteur devra, en conséquence, soumettre à la taxe le montant total des recettes lui revenant dans chacune des exploitations.

Par contre, s'il n'a pas d'autres recettes d'activités agricoles, le bailleur, M. Leroux, n'est pas assujetti obligatoirement selon le régime simplifié de l'agriculture puisque la moyenne des recettes des deux métairies communes ne dépasse pas 300 000 F.

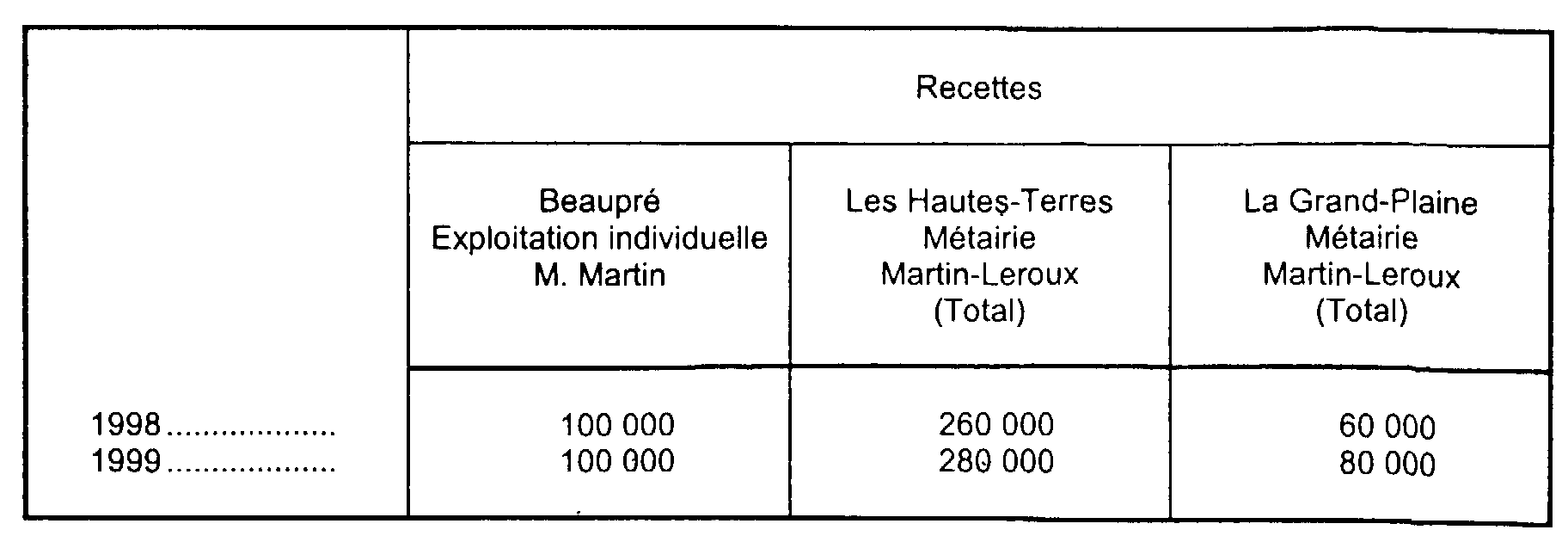

58On suppose maintenant que les recettes des différentes exploitations ont été les suivantes :

M. Martin et M. Leroux doivent soumettre à la TVA, selon les règles du régime simplifié de l'agriculture à compter du 1 er janvier 2000 les recettes retirées de leurs exploitations communes gérées. sous le statut du métayage.

En effet, la moyenne des recettes des années 1998-1999 des métairies communes s'établit à :

L'imposition obligatoire s'étend alors à l'ensemble des opérations agricoles effectuées par les deux exploitants : M. Martin devra donc également soumettre à l'imposition les recettes de son exploitation en faire-valoir direct.

II. Groupement agricole d'exploitation en commun (GAEC)

59L'article 4-II de la loi de finances rectificative pour 1986 (loi n° 86-824 du 11 juillet 1986), applicable à compter du 1er janvier 1987 1 , a modifié le mode de détermination du seuil d'assujettissement obligatoire dans les conditions exposées ci-après (CGI, art. 298 bis II -5°, 4ème alinéa) :

Deux situations sont à envisager :

60 • La moyenne des recettes du groupement, calculée sur deux années civiles consécutives, est inférieure ou égale à 900 000 F.

Dans ce cas, la limite au-delà de laquelle le GAEC est obligatoirement soumis à la TVA est égale à celle des exploitants individuels (300 000 F) multipliée par le nombre d'associés.

Ainsi, les limites à retenir sont les suivantes :

- pour deux associés : 600 000 F (soit 300 000 x 2) ;

- pour trois associés : 900 000 F (soit 300 000 x 3).

Au-delà de trois. associés le groupement réalisant au plus 900 000 F de recettes n'est pas un assujetti obligatoire.

61• La moyenne des recettes du groupement calculée sur deux années civiles consécutives est supérieure à 900 000 F.

Dans ce cas, la limite au-delà de laquelle le GAEC est obligatoirement soumis à la TVA demeure fixée à 60 % de la limite applicable aux exploitants individuels (soit 180 000 F) multipliée par le nombre d'associés.

Ce dispositif prend effet à compter du 1er janvier 1987 et s'applique donc pour la première fois aux GAEC dont la moyenne des recettes des années 1985 et 1986 a dépassé les nouvelles limites.

Il est toutefois précisé que l'application des nouveaux seuils d'imposition ne remet pas nécessairement en cause l'assujettissement à la TVA des GAEC imposés en fonction des limites applicables jusqu'au 31 décembre 1986. Les dispositions qui régissent les modalités de l'assujettissement à la taxe à titre obligatoire ou sur option continuent, le cas échéant, à produire leurs effets après le 1er janvier 1987.

III. Communes forestières soumises obligatoirement à la TVA d'après le régime simplifié de l'agriculture

62Au même titre que les personnes privées, les organismes de droit public qui exercent des activités sylvicoles entrent dans le champ d'application des dispositions de l'article 298 bis-II-5° s'ils dépassent le seuil d'assujettissement.

Sont notamment concernés :

- les communes et les départements ;

- leurs établissements publics et notamment les syndicats de communes ;

- les établissements publics nationaux et notamment l'Office national des forêts.

63Depuis le 1er janvier 1983, les communes forestières et les autres personnes morales de droit public dont la moyenne des recettes d'exploitation calculée sur les deux années civiles précédentes a dépassé 300 000 F, sont soumises au régime simplifié de l'agriculture (RSA).

Les dispositions générales exposées ci-dessus n°s 1 à 49 leur sont applicables sous réserve des précisions suivantes (cf. n°s 64 à 85 ci-dessous).

1. Calcul du seuil d'assujettissement.

64Pour la détermination du seuil de 300 000 F, il doit être tenu compte :

- de toutes les recettes retirées de la vente des bois communaux, que celles-ci soient effectuées par l'entremise de l'Office national des forêts (ONF) ou non ;

- de la valeur vénale des bois, lorsque ceux-ci font l'objet d'une distribution en nature aux habitants, dans le cadre de l'affouage 2 , ou sont remis à une personne en échange de la réalisation d'une prestation de services (cas des charges en nature).

65À titre de règle pratique, la valeur vénale à prendre en considération lorsque le bois est remis sans contrepartie financière, est celle retenue par l'Office national des forêts pour le calcul des frais de garderie.

66Par contre, il n'y a pas lieu de retenir le montant de la taxe éventuellement réclamée aux habitants bénéficiaires d'affouages 2 .

De même, les recettes provenant de la simple concession du droit de chasse ou de la location de terres agricoles ne doivent pas être prises en compte.

67Ainsi, seront assujetties obligatoirement à la TVA les communes dont la production moyenne sylvicole excède 300 000 F, quel que soit le mode de commercialisation des bois (ventes de coupes, affouagères ou non, et affouage en nature 2 ), sans que les modalités de gestion du patrimoine forestier entraînent de distorsions entre les communes.

68Toutefois, pour le calcul du seuil d'assujettissement, il est admis que les recettes exceptionnelles provenant des ventes de coupes de bois sinistrés à la suite d'un incendie, d'une maladie, ou d'une catastrophe naturelle constatée par arrêté ministériel (ventes de « chablis » effectuées à la suite des tempêtes intervenues en novembre 1982, par exemple), soient retenues pour le tiers de leur montant.

1 Jusqu'au 31 décembre 1986, il était admis que les GAEC ne soient obligatoirement soumis à la TVA que si la moyenne de leurs recettes sur deux années consécutives dépassait 60 % de la limite prévue pour les exploitants individuels (300 000 F) multipliée par le nombre d'associés.

2 Cf. R.M. à M. Joyondet, JO, Sénat, 9 mars 2000, p. 859, n° 19812.