SECTION 2 MATIÈRES PREMIÈRES ET PRODUITS IMPORTÉS OU DE FABRICATION LOCALE

SECTION 2

Matières premières et produits importés ou de fabrication locale

1Sont exonérés de la TVA :

1° Les ventes et importations de riz dans le département de la Réunion (art. 295-1-2° du CGI) ;

2° Les importations, dans les départements de la Guadeloupe, de la Martinique et de la Réunion, de matières premières et produits dont la liste est fixée par arrêtés conjoints du ministre de l'économie et des finances et du ministre d'État chargé des départements d'outre-mer ainsi que les ventes et livraisons à soi-même des produits analogues de fabrication locale (art. 295-1-5° du CGI).

2Les exonérations de la TVA visées au 2° ci-dessus qui avaient été prorogées jusqu'au 31 décembre 1969 par l'article 20 de la loi de finances pour 1969 ont été maintenues en vigueur, sans limitation de durée, par l'article 25 de la loi n° 69-1161 du 24 décembre 1969.

Pour donner son plein effet à l'exonération, il est admis que les produits en cause ouvrent droit à déduction comme si la TVA avait été effectivement payée.

A. RÉGIME DU RIZ DANS LE DÉPARTEMENT DE LA RÉUNION

3Dans le département de la Réunion, les ventes et les importations de riz sont exonérées de la TVA en vertu des dispositions de l'article 295-1-2° du CGI.

B. RÉGIME D'EXONÉRATION CONCERNANT CERTAINS PRODUITS ET MATIÈRES PREMIÈRES

I. Produits concernés

4L'exonération prévue par l'article 295-1-5°-a du CGI porte :

- d'une part, sur les matériels d'équipement destinés à l'industrie hôtelière et touristique énumérés à l'article 50 undecies-1 de l'annexe IV au CGI ;

- d'autre part, sur les produits, matériaux de construction, engrais et outillages industriels et agncoles dont la liste est donnée par l'article 50 duodecies I de la même annexe. Cette liste des produits est complétée par le pain (ex 19-05) et le riz (ex 10-06) (CGI, ann. IV, art. 50 duodecies I ).

Les articles 50 undecies et 50 duodecies de l'annexe IV au CGI sont reproduits ci-avant sous la référence 3 G 0 à laquelle il convient de se reporter.

Remarques :

1. Matériels d'équipement destinés à l'industrie hôtelière et touristique.

5L'exonération concernant les produits désignés à l'article 50 undecies-1 de l'annexe IV au CGI appelle les observations suivantes :

1° Pour bénéficier de l'exonération, les matériels d'équipement destinés à l'industrie hôtelière et touristique doivent être utilisés dans son exploitation par une entreprise relevant de l'industrie hôtelière et touristique : hôtel, hôtel-restaurant, pension de famille, restaurant, café-restaurant, auberge, café, bar, buvette, salon de thé, casino, exploitation de piscine, de parc d'attraction, de golf, de tennis, de navigation de plaisance, de jeux divers. La franchise est admise également pour le même matériel acheté pour l'équipement des associations de tourisme, de camping et de caravaning, des foyers, des camps et colonies de vacances, des auberges de jeunesse, des gîtes ruraux, des gîtes urbains et des maisons familiales.

2° Lors de l'importation des produits de l'espèce, les importateurs doivent :

- demander le bénéfice de l'exonération sur la déclaration d'importation ;

- déposer à l'appui de la déclaration d'importation une attestation en double exemplaire indiquant les nom, prénoms, profession ou raison sociale et adresse du destinataire, ainsi que la nature, la quantité et la valeur des produits importés. Cette attestation doit comporter l'engagement, pour le cas où les produits ne recevraient pas l'affectation justifiant l'exonération de la TVA, d'acquitter à la recette des impôts la taxe devenue exigible, sans préjudice des pénalités prévues aux articles 1727, 1729, 1731 et 1784 à 1786 du CGI.

3° L'exonération susceptible de bénéficier aux voitures pour le transport des personnes comportant un minimum de 7 places assises, reprises sous le n° ex 87-02 ex A du tarif des droits de douane d'importation (cf. liste ci-dessus) est subordonnée à l'affectation exclusive de ces véhicules au service de la clientèle et limitée, en outre, à un véhicule par hôtel de 20 à 100 chambres et à deux véhicules par hôtel de plus de 100 chambres (CGI, ann. IV, art. 50 undecies-2 ).

2. Produits, matériaux de construction, engrais et outillages industriels et agricoles.

6Selon la jurisprudence du Conseil d'État (arrêt du 13 juillet 1966, affaire X... ), le fait pour un produit de figurer dans la liste des matériaux de construction, d'engrais, d'outillages industriels et agricoles ouvre à lui seul, pour ledit produit, droit à l'exonération de taxe. La franchise des produits visés à l'article 50 duodecies n'est donc subordonnée à aucune condition d'emploi.

7Il est observé que certains matériaux et outillages figurent dans cet article sous leur position au tarif des douanes assortie d'une mention telle que « destinés à la construction » ou « à usage industriel ou agricole ». L'exonération s'applique alors aux articles compris dans cette position et qui, en raison de leur nature, sont normalement utilisés dans la construction immobilière ou comme outillage professionnel, quel que soit d'ailleurs l'usage qui en est fait dans tel cas particulier.

II. Opérations exonérées

8L'exonération s'applique :

- aux importations des matières premières et produits désignés aux articles 50 undecies et 50 duodecies de l'annexe IV au CGI (art. 295-1-5°-a du CGI) ;

- aux ventes et livraisons à soi-même de produits similaires de fabrication locale (art. 295-1-5°-b du CGI).

Il est par ailleurs admis que les biens exonérés à l'importation sont également exonérés lorsqu'ils sont revendus à l'intérieur des départements de la Guadeloupe, de la Martinique et de la Réunion.

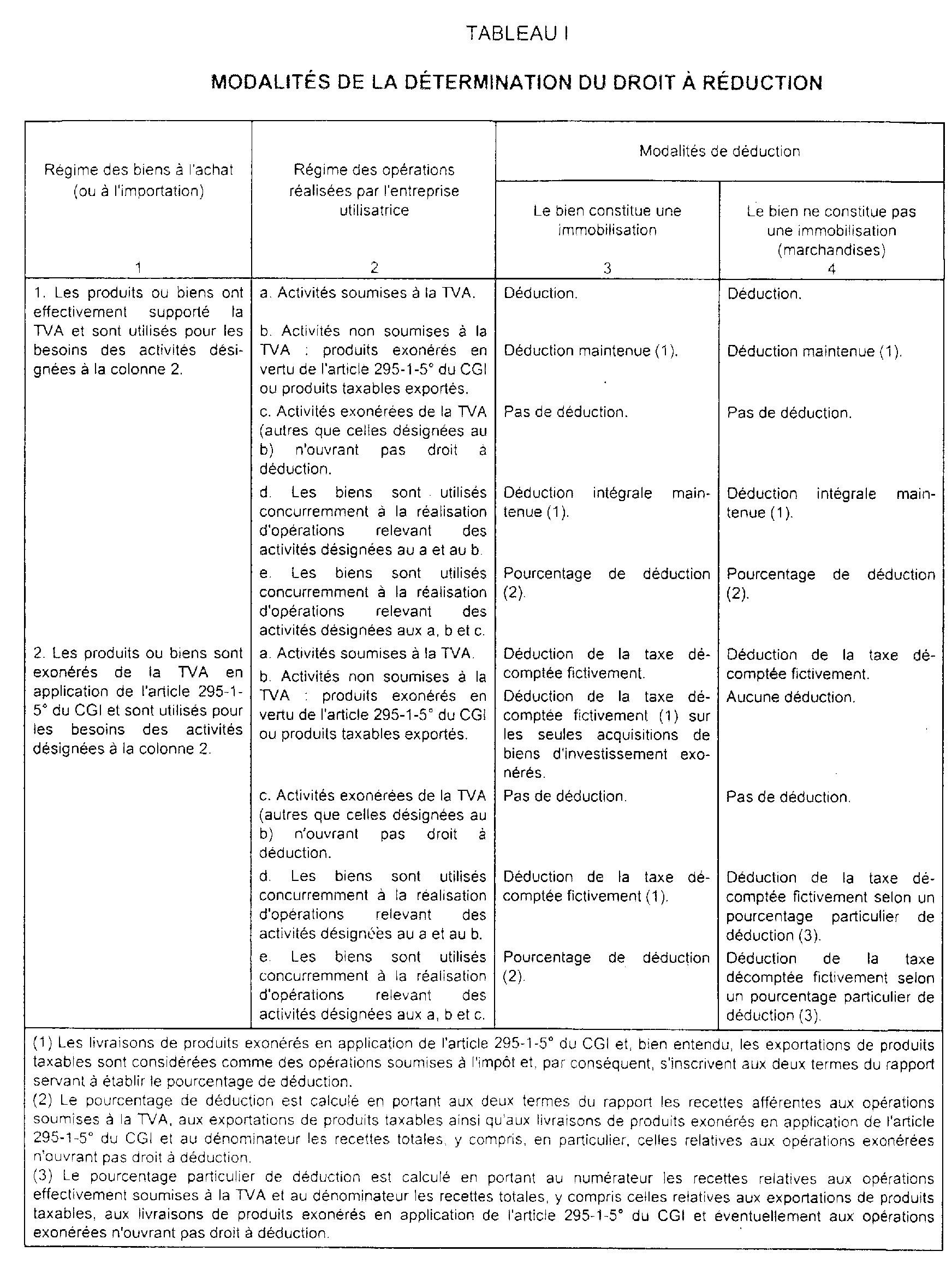

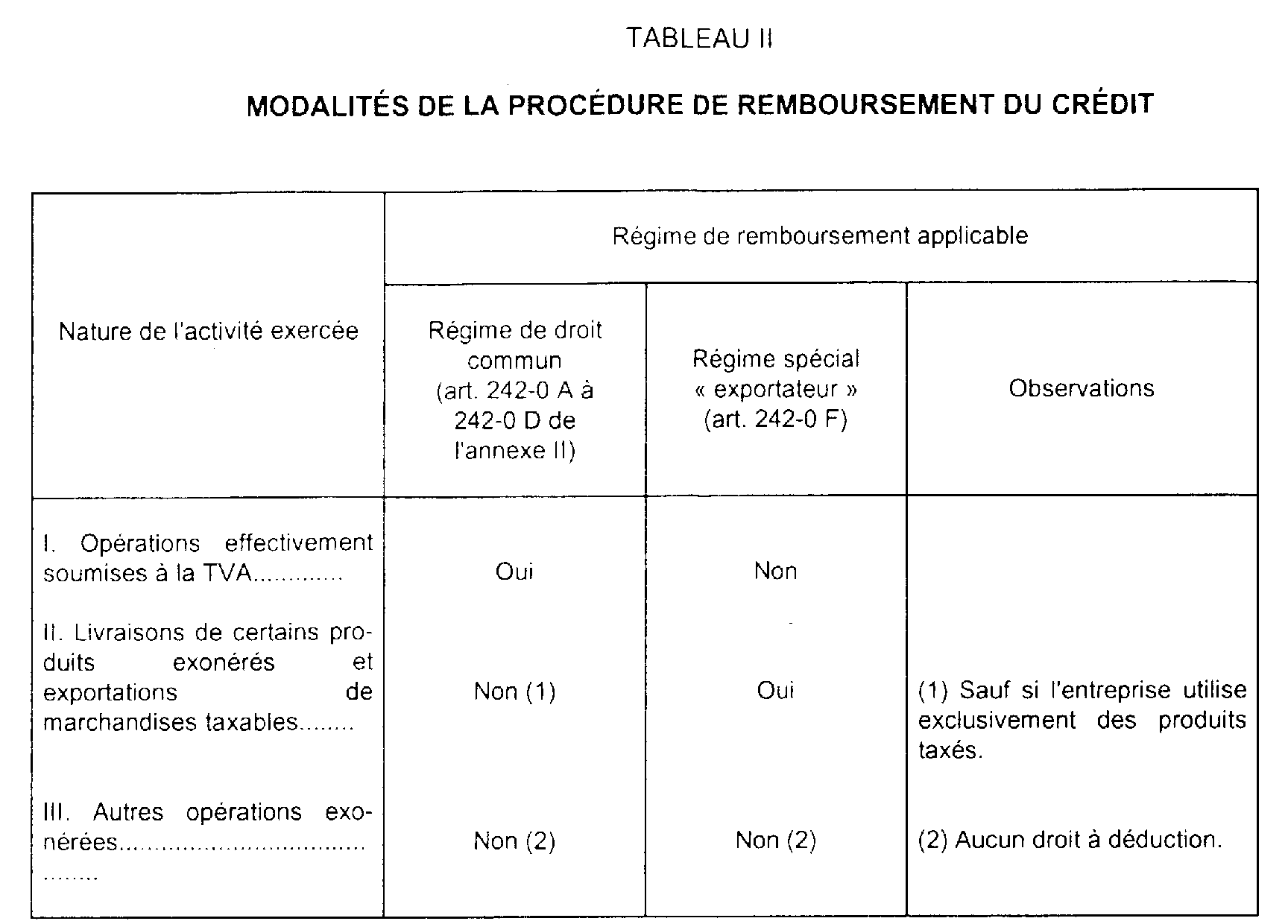

C. RÉGIME DES DÉDUCTIONS

9Les entreprises qui exercent leur activité dans les départements de la Guadeloupe, de la Martinique ou de la Réunion bénéficient d'un régime particulier de déduction de la TVA destiné à donner son plein effet à l'exonération prévue par l'article 295-1-5°-a et b du CGI et, par mesure de tolérance, à celle de l'article 295-1-2° (exonération de l'importation et de la vente de riz dans le département de la Réunion).

10Pour tenir compte de cette particularité, il convient de distinguer selon que les opérations réalisées sont des opérations effectivement soumises à la TVA, des livraisons de produits spécialement exonérés ou des exportations de produits taxables, ou d'autres opérations exonérées.

I. Opérations effectivement soumises à la TVA

11Afin de conserver le bénéfice de l'exonération des biens dont la valeur est un élément du prix de revient de leurs opérations effectivement soumises à la TVA, les assujettis (autres que les exportateurs) peuvent opérer, dans les conditions ordinaires, la déduction de la taxe décomptée fictivement sur le prix d'achat ou de revient (s'il s'agit de produits exonérés de leur fabrication) des matières premières et des biens d'investissement spécialement exonérés et qui sont utilisés pour les besoins de leur exploitation taxée. Par ailleurs, ils déduisent, dans les mêmes conditions, la taxe ayant effectivement grevé leurs diverses acquisitions de biens et services.

12À défaut d'imputation, les intéressés demandent le remboursement de leur crédit de TVA en utilisant la procédure de droit commun prévue par les articles 242-0-A à 242-0-D de l'annexe II au CGI. Ils ne peuvent pas choisir le régime de restitution « plafonnée » prévu en matière d'exportations.

II. Livraisons de produits spécialement exonérés dans les départements de la Guadeloupe, de la Martinique et de la Réunion ou exportations de marchandises taxables

13Les fabricants et les revendeurs de produits spécialement exonérés dans les départements de la Guadeloupe, de la Martinique et de la Réunion peuvent opérer les déductions dans les conditions ordinaires et les livraisons effectuées en exonération de taxe s'inscrivent aux deux termes du rapport servant à établir le pourcentage de déduction.

14Le montant du droit à déduction de ces assujettis ainsi que celui des exportateurs de produits taxables est déterminé en tenant compte de la TVA ayant effectivement grevé leurs diverses acquisitions de biens et services et éventuellement de la taxe décomptée fictivement sur leurs seules acquisitions de biens d'investissements exonérés. En revanche, la déduction de la TVA calculée sur le prix des matières premières exonérées n'est pas admise.

Les intéressés peuvent demander le remboursement de leur crédit de taxe selon la procédure applicable en matière d'exportation. Ils sont normalement exclus du bénéfice de la procédure de droit commun prévue par les articles 242-0 A à 242-0 D de l'annexe II au CGI.

Toutefois, lorsque leurs acquisitions consistent exclusivement en produits effectivement grevés de la TVA, les fabricants et revendeurs de produits exonérés et les exportateurs de produits taxables peuvent bénéficier de cette procédure sauf s'ils choisissent le régime spécial « exportateur ».

III. Autres opérations exonérées

15Les entreprises qui réalisent des opérations exonérées, autres que les ventes de produits spécialement exonérés par l'article 295-1-5° du CGI et les exportations de produits taxables visées au II, ne peuvent prétendre à la déduction ni, à fortiori, au remboursement de la TVA ayant grevé leurs acquisitions.

Tel est le cas, en particulier :

- pour les entreprises pétrolières exonérées en application des dispositions de l'article 295-1-6° du CGI ;

- pour les établissements hôteliers qui bénéficiaient de l'exonération prévue par l'article 295-4 du CGI. Cette mesure, qui débutait au plus tard le 31 décembre 1977 , s'est appliquée pendant une durée de dix ans ou de six ans selon le cas.

Remarques :

161. Les entreprises qui réalisent concurremment des opérations entrant dans l'une ou l'autre des 3 catégories visées ci-dessus sont tenues de constituer des secteurs d'activité distincts lorsque ces opérations relèvent de régimes de déduction différents : remboursement de droit commun, remboursement spécial « exportateur » ou interdiction de déduction.

172. Les pourcentages de déduction désignés au tableau I ci-après sont déterminés selon les principes définis à la division D de la présente série et compte tenu du régime de déduction particulier applicable dans les départements de la Guadeloupe, de la Martinique et de la Réunion. En cas de variation de ces pourcentages dans le temps, les entreprises concernées sont tenues de procéder aux régularisations de déduction habituelles (cf. 3 D 17 ).

18L'ensemble des modalités de déduction de la TVA et de remboursement du crédit est retracé dans les tableaux I et II ci-après.

D. FACTURATION

19Pour permettre aux revendeurs et aux utilisateurs de produits exonérés de connaître le montant de la TVA éventuellement récupérable, les fournisseurs doivent en indiquer le montant sur leurs factures ; cette indication doit être précédée de la mention « TVA au taux de... non perçue », afin d'éviter toute confusion avec le montant de la taxe afférente à la vente de produits effectivement soumis à l'imposition.

Lorsque les utilisateurs de produits exonérés ont procédé à l'importation ou à la fabrication de ces produits, il leur appartient de calculer eux-mêmes le montant de la taxe récupérable par application du taux légal au prix hors taxe.

Remarque : lorsque des biens et services sont utilisés concurremment pour la réalisation d'opérations désignées au I et II, la TVA déductible afférente à ces biens est remboursée pour partie dans les conditions de droit commun et pour partie selon la procédure « exportateur ». Si la demande est déposée au titre d'un trimestre civil, le remboursement peut donc intervenir selon l'une et l'autre procédure. Chacune de ces parties est déterminée en appliquant à cette taxe un pourcentage, comportant au dénominateur les recettes 1 afférentes à la totalité des opérations de l'espèce et au numérateur les recettes relatives aux opérations mentionnées, selon le cas, au paragraphe I ou au paragraphe II. Bien entendu, si l'entreprise utilise exclusivement des produits taxés, la procédure de droit commun est appliquée à la totalité de la taxe déductible, sauf si l'entreprise choisit la procédure spéciale « exportateur ».

1 Il s'agit des recettes qui se rapportent aux opérations réalisées au cours de la période pour laquelle la déclaration du chiffre d'affaires a été déposée.