SECTION 3 ENREGISTREMENT, TAXE DE PUBLICITÉ FONCIÈRE, TIMBRE, AUTRES DROITS ET TAXES ASSIMILÉS AUX DROITS D'ENREGISTREMENT

II. Conditions tenant à la forme et au délai de présentation des réclamations

1. Délai de présentation.

66L'article 1965 E-1 et 2 du CGI prévoit dans quelles conditions la taxe spéciale sur les conventions d'assurances versée, soit par l'assureur, soit par un courtier ou intermédiaire ou par l'assuré peut être restituée.

Les demandes en restitution doivent être présentées dans le délai prévu à l'article R* 196-1 du LPF, c'est-à-dire, suivant le cas :

- à partir de la date du paiement si la taxe a été perçue à tort par suite d'une erreur des parties ou de l'Administration ;

- à partir du jour ou une décision judiciaire de résiliation, d'annulation ou de résolution de la convention est devenue définitive lorsque la taxe a été acquittée par un courtier ou intermédiaire ou par l'assuré.

Ce délai expire le 31 décembre de la deuxième année suivant celle de son point de départ.

2. Forme des demandes.

67Les demandes en restitution doivent être formulées par voie de réclamations présentées dans les formes ordinaires (cf. 13 O 211 et 213 ).

Elles doivent être accompagnées de toutes justifications utiles (cf. notamment, en cas d'annulation judiciaire, n°s 8 à 10).

III. Portée des restitutions

68Lorsque la taxe a été versée par un courtier ou intermédiaire ou par l'assuré, la restitution provoquée par une annulation, résiliation ou résolution résultant d'une décision judiciaire passée en force de chose jugée ne peut porter que sur la taxe afférente aux sommes visées à l'article 1965 E-2 du CGI (cf. n° 64 ).

K. DEMANDES EN RESTITUTION DE LA TAXE SUR LE DÉFRICHEMENT DES BOIS ET FORÊTS DANS LE CAS DE BOISEMENT DE TERRAINS NON FORESTIERS

I. Principes

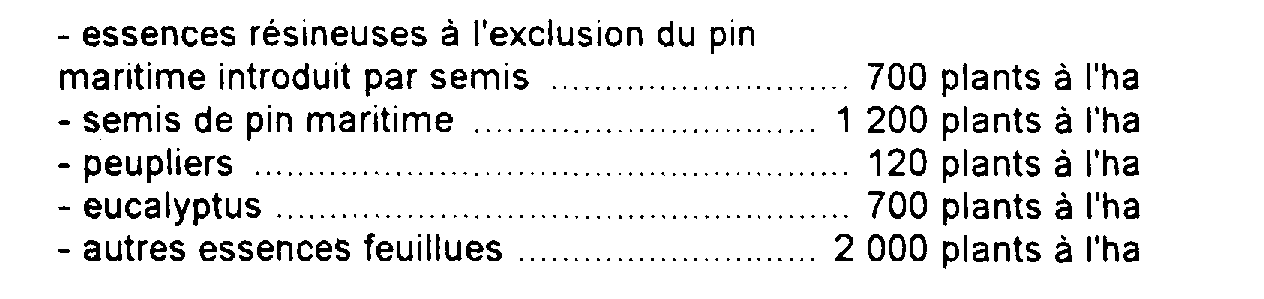

69 a. Indépendamment des dégrèvements susceptibles d'être prononcés pour assurer la réparation d'erreurs d'imposition commises à leur préjudice 1 , les redevables peuvent obtenir la restitution de la taxe dans le cas de boisement de terrains non forestiers effectué dans le délai de cinq ans qui suit la délivrance de l'autorisation de défrichement à condition que le boisement porte sur une superficie au moins équivalente à celle qui a donné lieu au versement de la taxe, qu'il soit réalisé dans le département de situation des bois dont le défrichement a été autorisé ou dans un département limitrophe, qu'il ne soit pas réalisé en infraction à des dispositions législatives ou réglementaires et qu'il réponde aux normes figurant à l'article R 314-2 du Code forestier, soit :

Le propriétaire qui peut justifier de ces conditions adresse au service des Impôts une demande en restitution accompagnée des justifications nécessaires.

70 b. Les réclamations doivent être adressées au service des Impôts dont dépend le lieu de situation des parcelles défrichées. C'est donc le service des Impôts auquel correspond la recette chargée du recouvrement de la taxe qui est compétent pour recevoir la réclamation visant ladite taxe.

II. Conditions tenant à la forme et au délai de présentation des réclamations

1. Délai de présentation.

71Conformément aux dispositions de l'article R* 196-1 du LPF, les réclamations de l'espèce sont recevables jusqu'au 31 décembre de la deuxième année qui suit celle du boisement.

2. Forme des demandes.

72Les demandes en restitution doivent être formulées par voie de réclamations présentées dans les formes ordinaires et adressées au service des Impôts du lieu du défrichement.

III. Instruction des réclamations

73Les réclamations de l'espèce sont transmises pour instruction au directeur départemental de l'Agriculture qui, dans le délai de quatre mois, après avoir fait procéder aux vérifications et contrôles utiles, fait connaître au directeur des Services fiscaux s'il convient d'accorder la restitution totale ou partielle de la taxe.

Lorsque la totalité du boisement compensateur a été effectuée entre la date de l'autorisation et la date légale de paiement de la taxe de défrichement et que la bonne exécution du boisement a été reconnue, le directeur départemental de l'Agriculture, sur demande du propriétaire, ne liquide pas la taxe.

IV. Décision

74Il appartient au directeur des Services fiscaux 2 de statuer sur les demandes en restitution ainsi instruites, puis d'assurer l'exécution des décisions prises.

Celles-ci sont notifiées tant au redevable qu'au comptable concerné.

ANNEXE

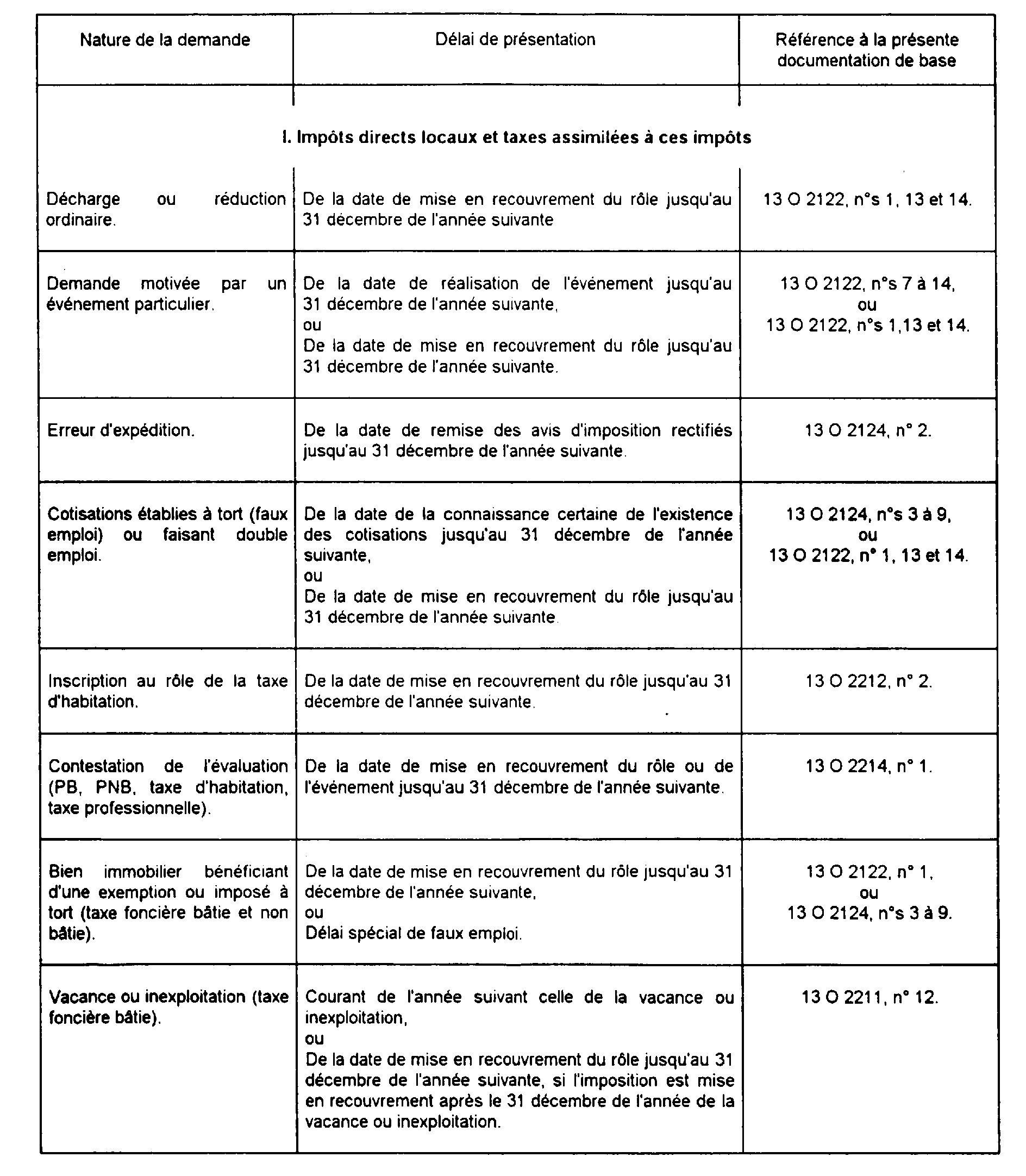

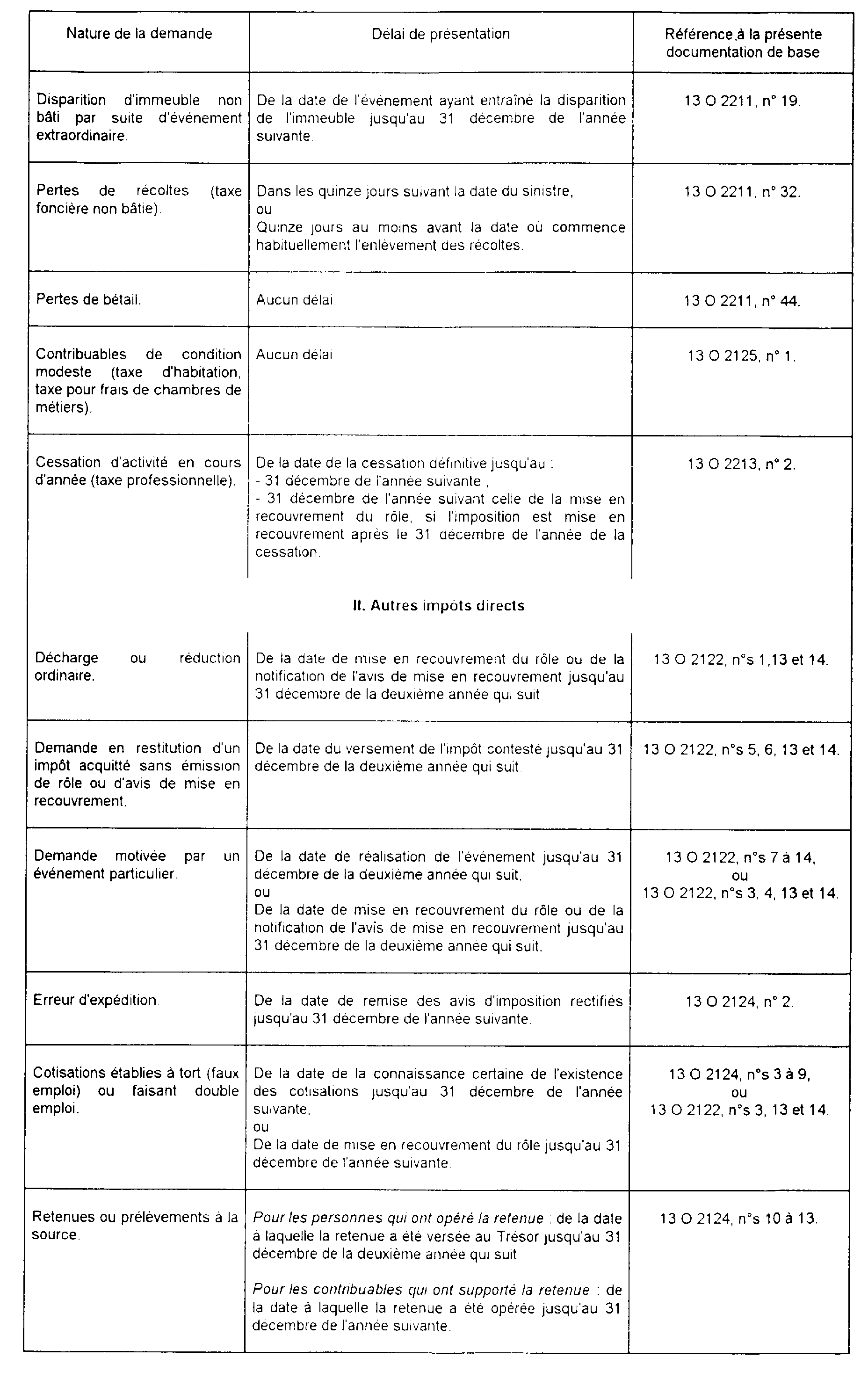

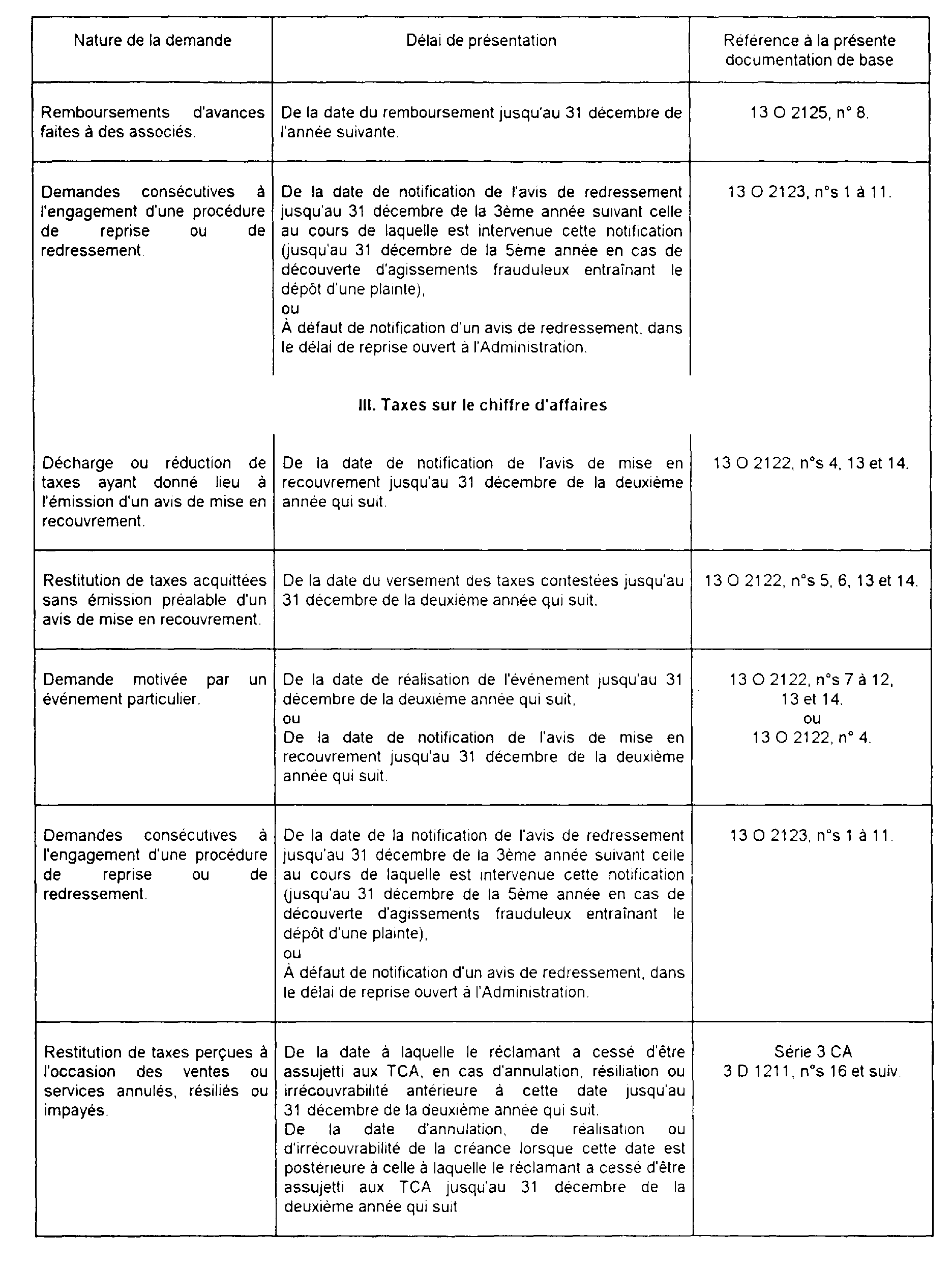

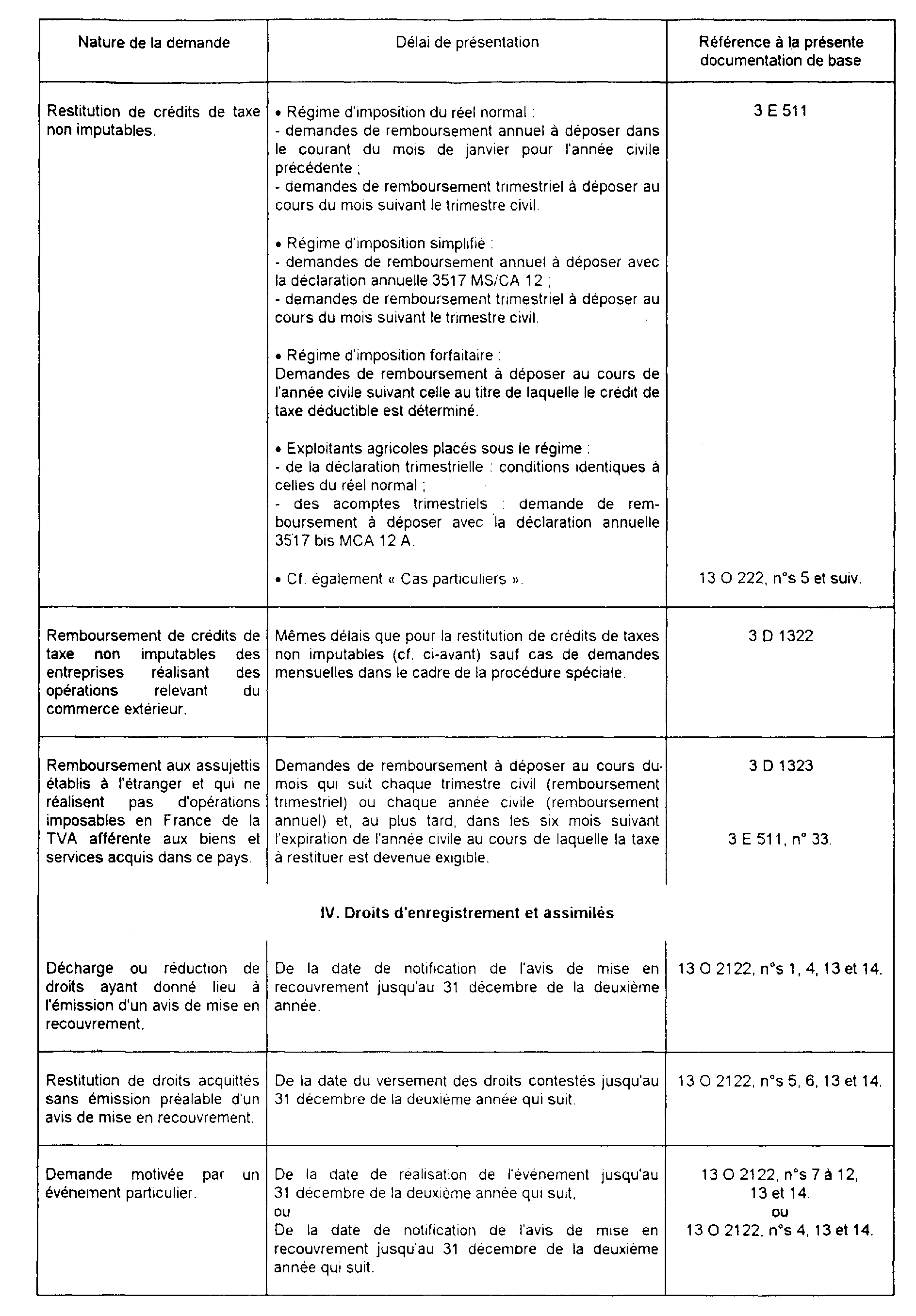

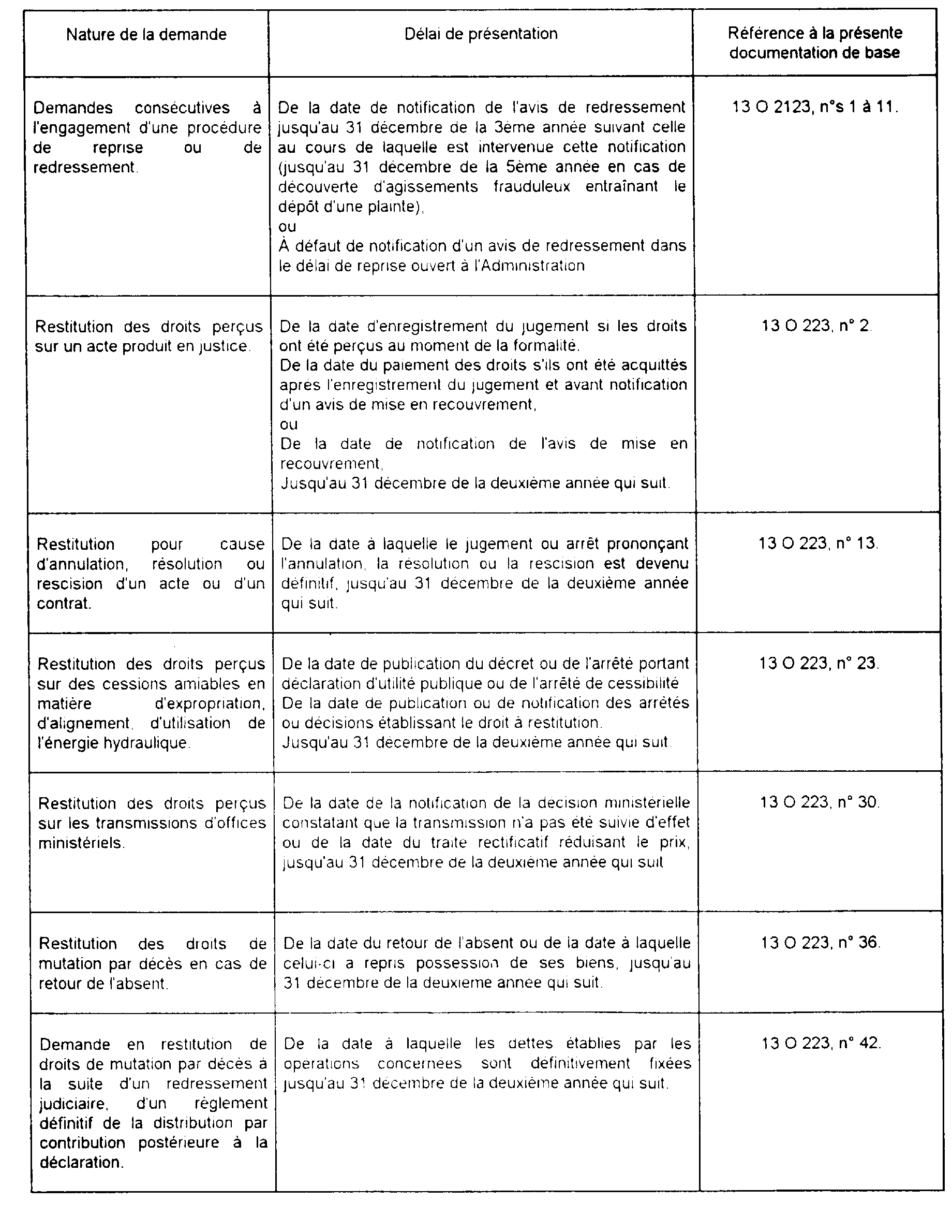

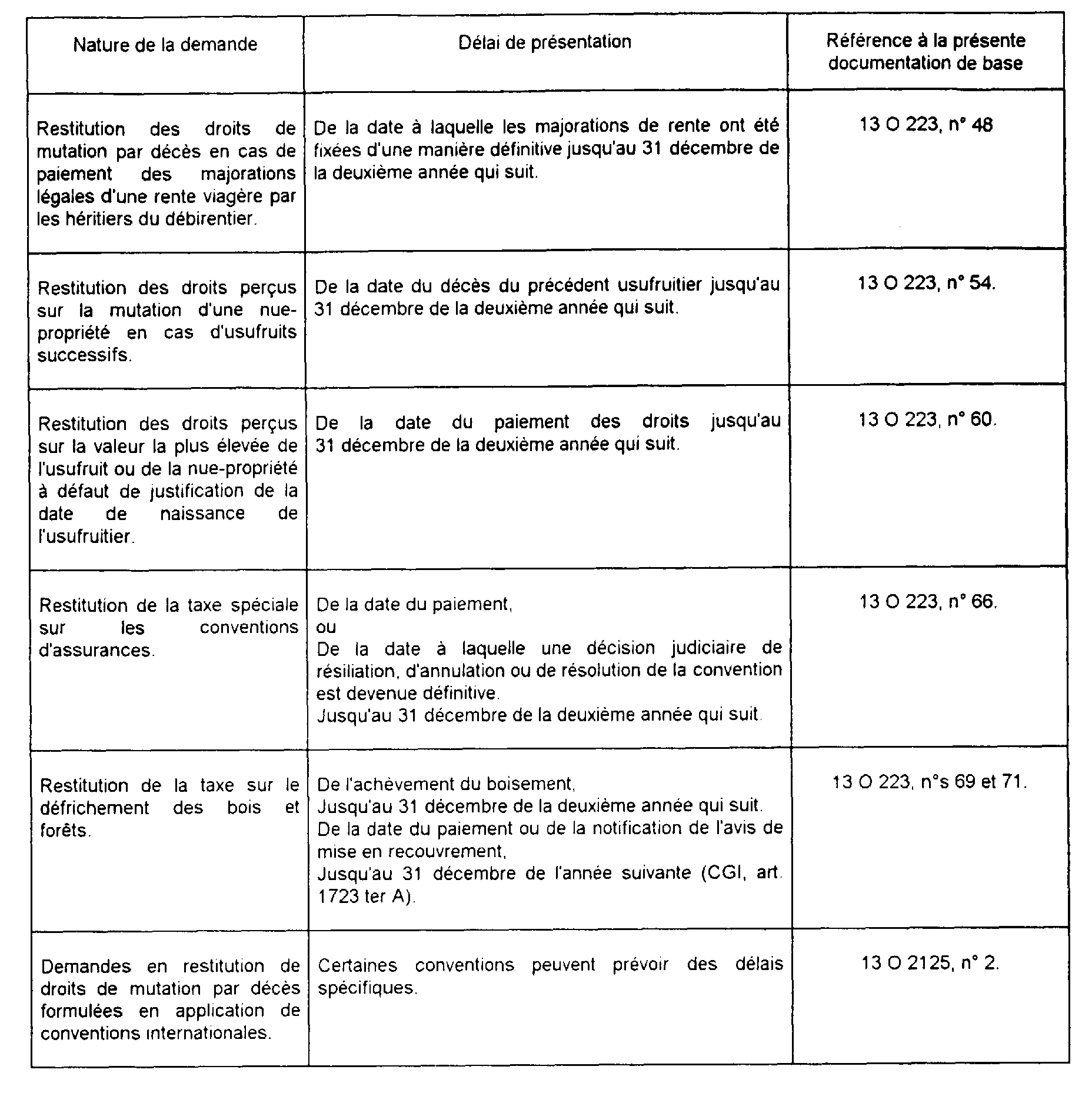

RÉSUMÉ DES DÉLAIS DE PRÉSENTATION DES RÉCLAMATIONS AU SERVICE DES IMPÔTS

1 Les réclamations doivent, dans ce cas, être introduites dans les formes ordinaires et jusqu'au 31 décembre de l'année qui suit celle du paiement ou de la notification de l'avis de mise en recouvrement (CGI, art. 1723 ter A ). Elles sont communiquées pour instruction au directeur départemental de l'Agriculture comme celles présentées dans le cas de boisement de terrains nus.

2 Du lieu du défrichement, même si le boisement a été réalisé dans un département limitrophe.