DIVISION G RÉGIMES TERRITORIAUX PARTICULIERS

Régimes spéciaux

Départements d'outre-mer

Art. 98. - Dans les départements de la Guadeloupe, de la Martinique et de la Réunion :

1° La réduction du montant de la taxe sur la valeur ajoutée prévue au 2 de l'article 282 du code général des impôts est égale aux trois cinquièmes de la différence entre le chiffre limite supérieur prévu audit article affecté du coefficient de réduction prévu au 2° de l'article 296 dudit code et le montant de l'impôt normalement exigible ;

2° Les chiffres limites à retenir pour l'application de l'article 91 sont affectés des coefficients de réduction prévus au 2° de l'article 296 du code général des impôts ;

3° Pour l'application du régime de la franchise et de la décote aux entreprises qui commencent ou qui cessent leur activité en cours d'année, les chiffres limites visés aux 1° et 2° sont ajustés au prorata du temps d'exploitation de l'entreprise pendant ladite année ; chaque mois est uniformément compté pour trente jours ;

4° Le montant de la réduction d'impôt et celui de la taxe à acquitter tels qu'ils résultent des calculs effectués dans les conditions prévues aux 1° et 2° sont arrondis, le cas échéant, au franc inférieur.

Il en est de même pour les chiffres limites déterminés dans les conditions prévues au 3°.

ANNEXE IV AU CGI

Régimes spéciaux

I. Départements d'outre-mer

Art. 50 undecies. - 1. La liste des matériels d'équipement destinés à l'industrie hôtelière et touristique, dont l'importation dans les départements de la Guadeloupe, de la Martinique et de la Réunion peut avoir lieu en franchise de la taxe sur la valeur ajoutée, est fixée ainsi qu'il suit :

2. L'exonération dont sont susceptibles de bénéficier les voitures pour le transport des personnes comportant un minimum de sept places assises, reprises au paragraphe ci-dessus ( n° Ex 87-02 Ex A ) est subordonnée à !'affectation exclusive de ces véhicules au service de la clientèle et limitée en outre à un véhicule par hôtel de 20 à 100 chambres et à deux véhicules par hôtel de plus de 100 chambres.

3. Pour bénéficier de la franchise de la taxe sur la valeur ajoutée, les importateurs doivent :

1° En faire la demande sur la déclaration d'importation ;

2° Déposer à l'appui de la déclaration d'importation une attestation en double exemplaire indiquant les nom, prénoms, profession ou raison sociale et adresse du destinataire, ainsi que la nature, la quantité et la valeur des produits importés.

Cette attestation devra porter l'engagement, pour le cas où les produits ne recevraient pas l'affectation justifiant l'exonération de la taxe sur la valeur ajoutée, d'acquitter à la recette des impôts, la taxe devenue exigible, sans préjudice des pénalités prévues aux articles 1727, 1729, 1731 et 1784 à 1786 du code général des impôts.

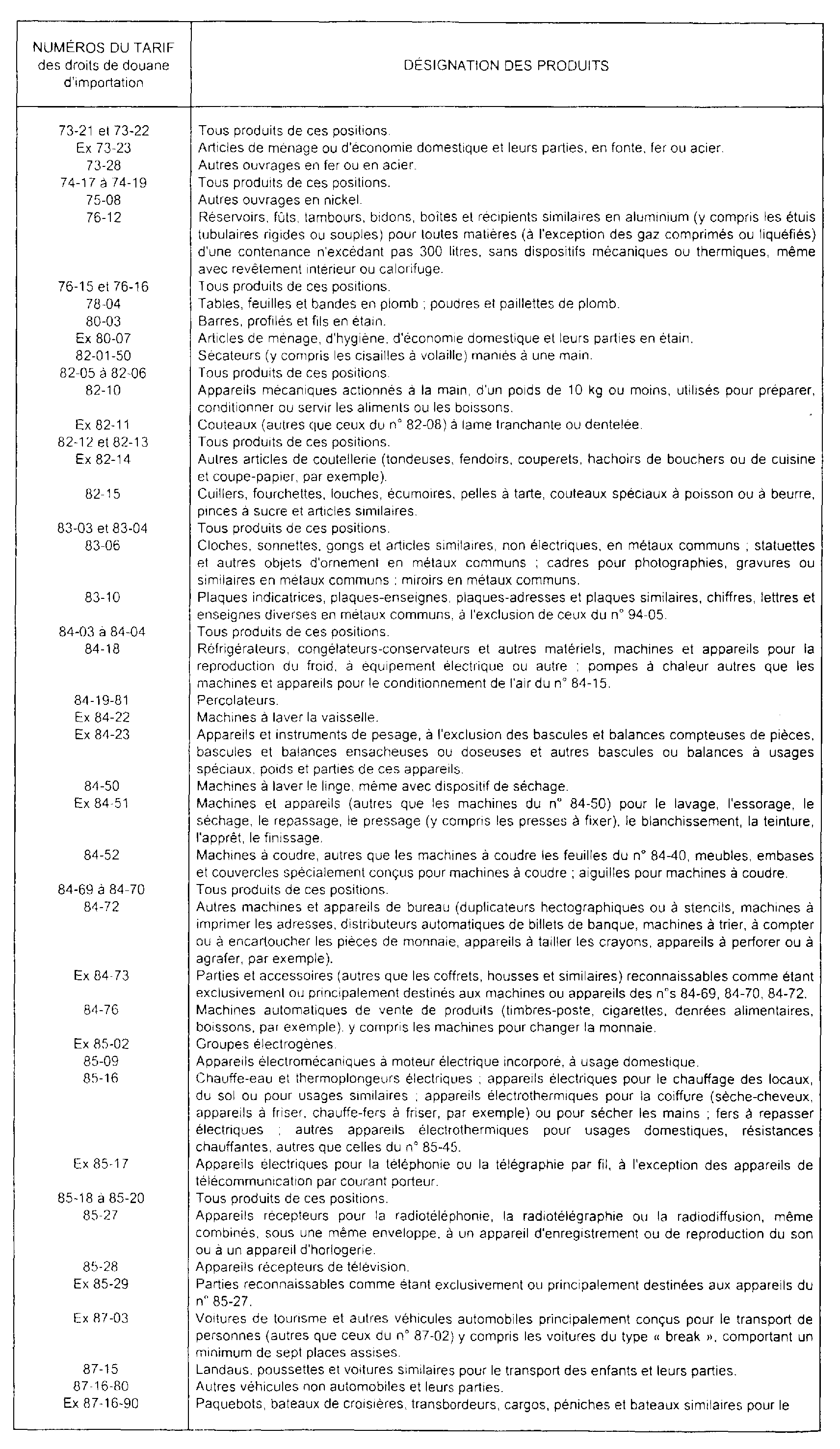

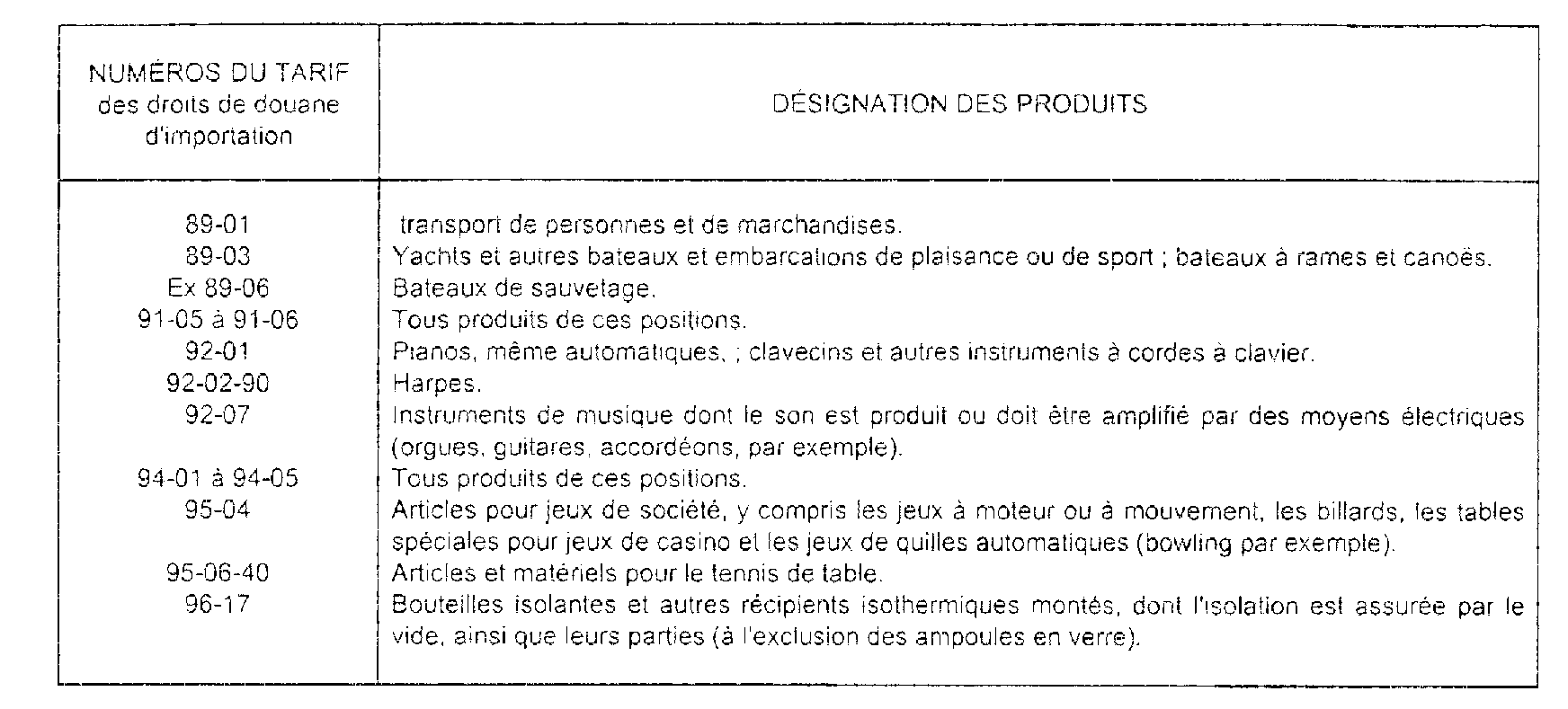

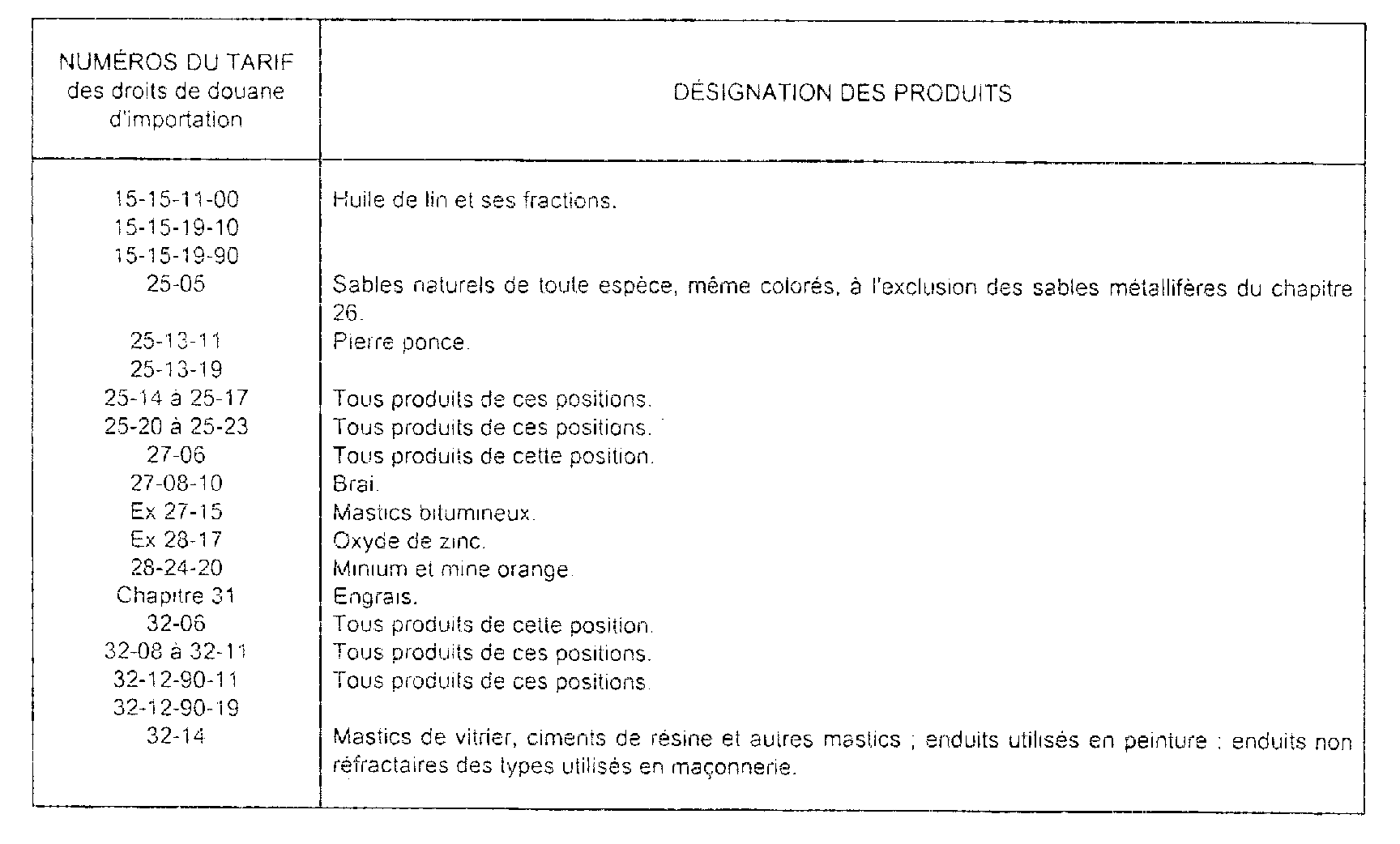

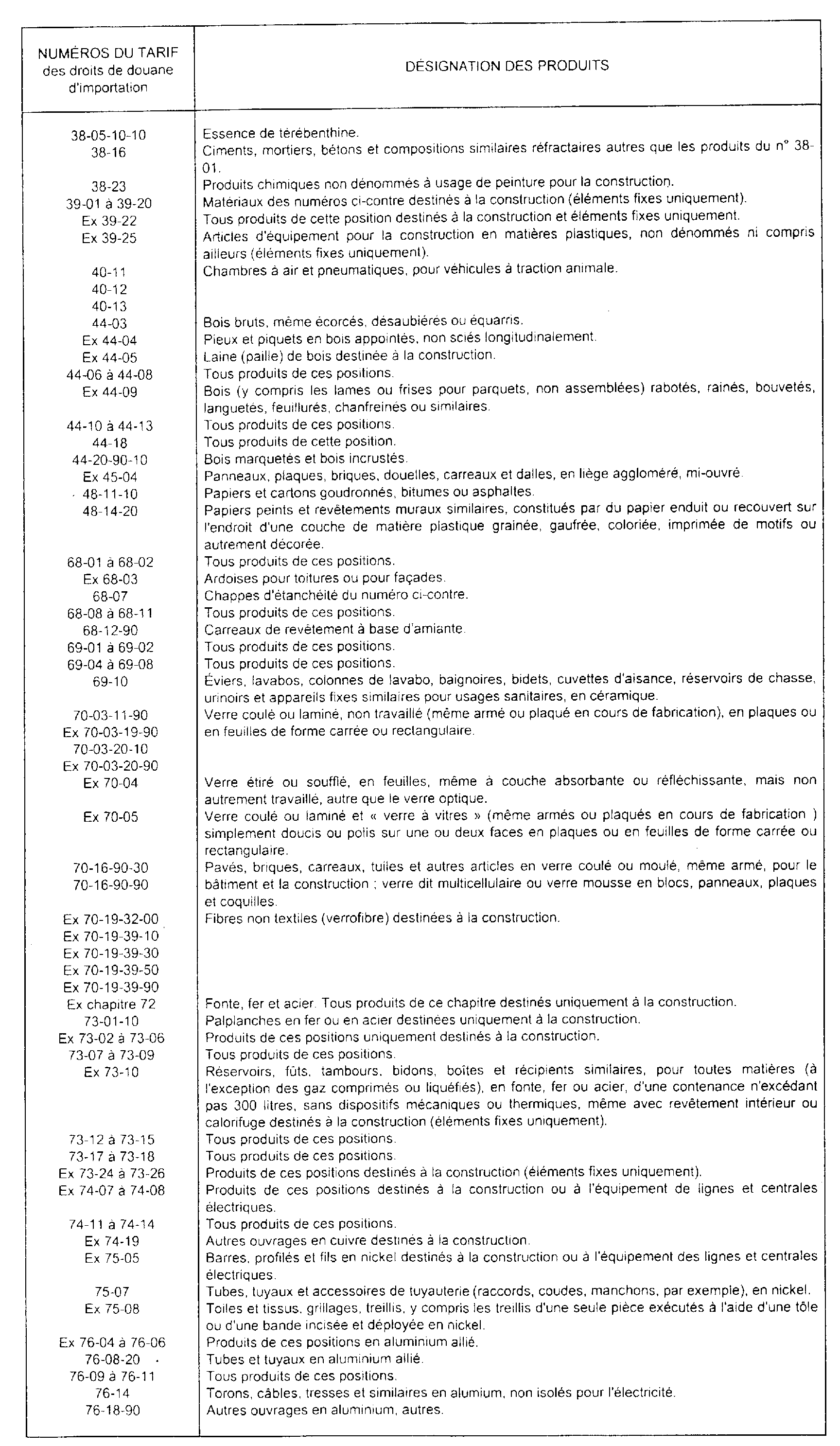

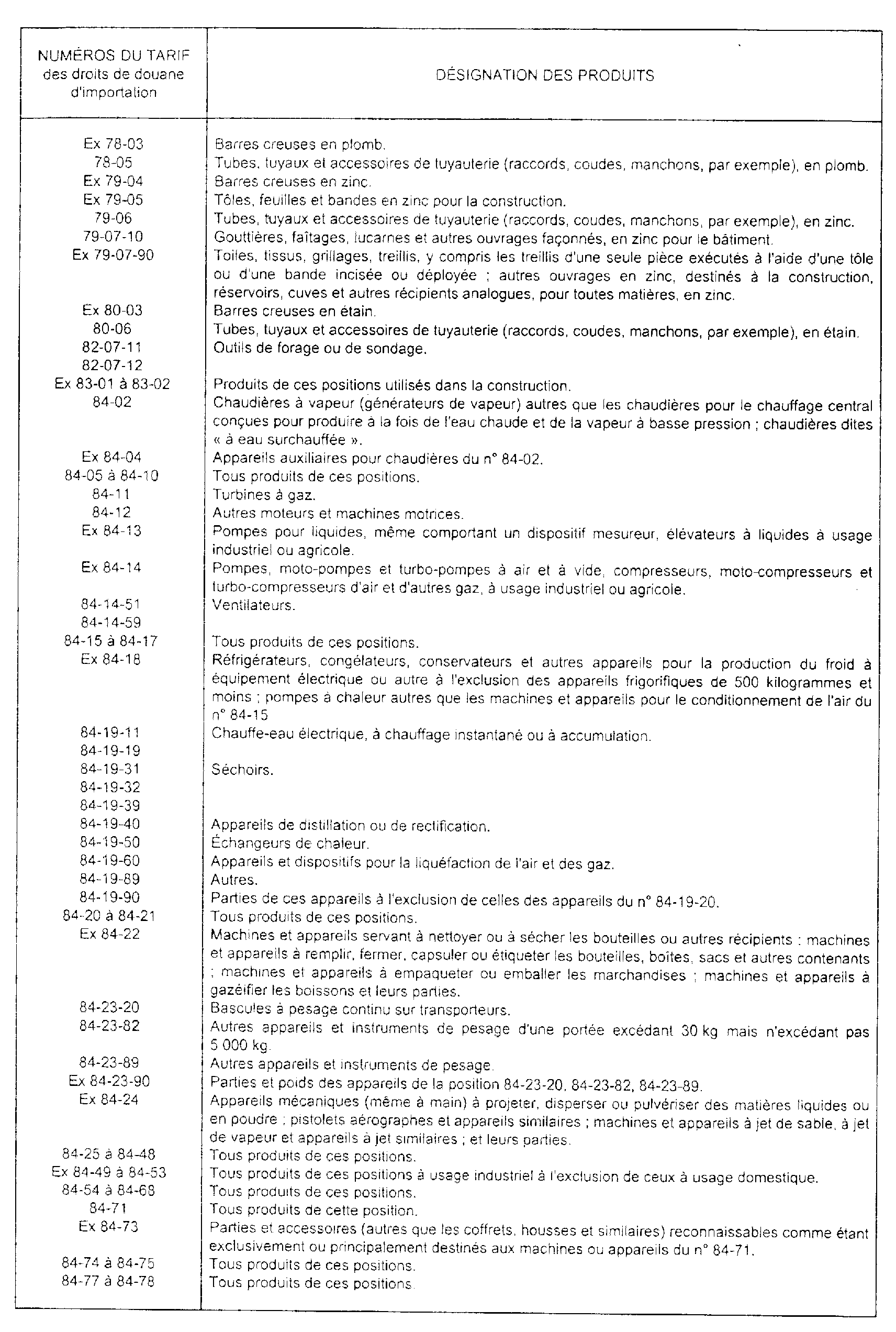

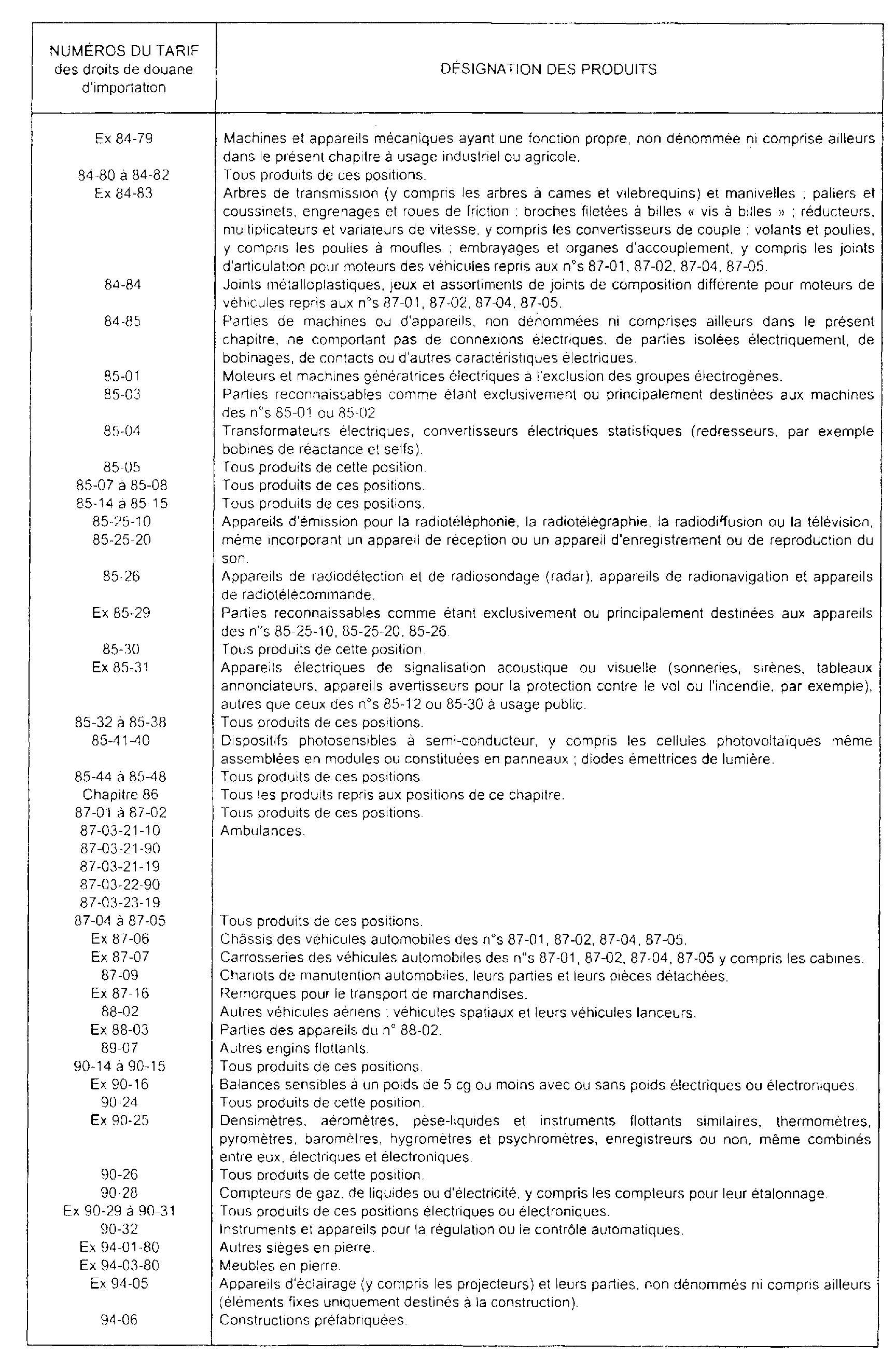

Art. 50 duodecies. - I. La liste des produits, matériaux de construction, engrais et outillages industriels et agricoles dont l'importation dans les départements de la Guadeloupe, de la Martinique et de la Réunion peut avoir lieu en franchise de la taxe sur la valeur ajoutée, est fixée ainsi qu'il suit :

II. La liste des produits cités au I est complétée par le pain (Ex 19-05) et le riz (10-06).

Art. 50 duodecies 1. - Le bénéfice de l'exonération de la taxe sur la valeur ajoutée prévue au 4 de l'article 295 du code général des impôts est applicable :

a. Pour une durée de dix ans à compter de la mise en service de leurs installations, aux établissements hôteliers d'une classe au moins égale à la catégorie « deux étoiles » créés avant le 1er janvier 1978 et comportant au moins 10 chambres, ainsi qu'aux villages de vacances créés avant la même date et répondant aux normes définies par le ministre de l'équipement et du logement lorsqu'ils comportent au moins 100 lits ;

b. Pour une durée de dix ans à compter de la mise en service de leurs installations nouvelles, aux entreprises hôtelières existantes d'une classe au moins égale à la catégorie « deux étoiles » qui procèdent avant le 1er janvier 1978 à une extension d'au moins 10 chambres ainsi qu'aux villages de vacances répondant aux normes définies par le ministre de l'équipement et du logement lorsqu'ils étendent leur capacité d'hébergement d'au moins 100 lits avant cette même date ;

c. Pour une durée de six ans, aux restaurants d'une classe au moins égale à la catégorie « deux étoiles » créés avant le 1er janvier 1978.

II. Corse

Art. 50 duodecies A. - 1. La liste des matériels agricoles visée au b du 5° du 1 et au 2 du I de l'article 297 du code général des impôts est fixée ainsi qu'il suit :

a. Tracteurs agricoles, y compris les tracteurs-treuils, voitures automobiles conçues pour le transport exclusif des marchandises et remorques susceptibles d'être attelées à ces véhicules :

b. Matériels à traction animale ou mécanique, utilisés pour les usages suivants :

Préparation des surfaces cultivées ;

Fertilisation ;

Semis et plantation ;

Entretien des cultures :

Récoltes :

c. Matériels de traitement antiparasitaire ;

d. Matériels mécaniques de manutention et matériels de conservation des produits agricoles (autres que les bâches) ;

e. Matériels d'irrigation, à l'exception des tuyaux d'arrosage en matière souple :

f. Matériels nécessaires à l'élevage du bétail (à l'exclusion des fils, piquets et accumulateurs utilisés pour l'électrification des clôtures), à l'aviculture et à l'apiculture ;

g. Matériels utilisés pour la préparation des aliments du bétail ;

h. Matériels de laiterie, vinification et cidrerie ; matériels utilisés pour l'élaboration des jus de fruits ;

i. Moteurs à explosion et à combustion interne, moteurs électriques de plus de 10 kg et groupes électrogènes : générateurs à air chaud à usage agricole et matériels de ventilation ;

j. Pièces de rechange destinées aux matériels énumérés aux b, c, d, e, f, g et h ;

k. Roues de rechange des véhicules visés au a.

2. Le bénéfice du taux prévu au b du 5° du 1 du I de l'article 297 du code précité est subordonné à l'affectation permanente des matériels aux besoins de l'exploitation agricole.