SOUS-SECTION 2 DÉCLARATIONS D'ENTRÉE ET DE SORTIE DE BIENS PLACÉS SOUS UN RÉGIME D'ENTREPÔT FISCAL

SOUS-SECTION 2

Déclarations d'entrée et de sortie de biens placés sous un régime d'entrepôt fiscal

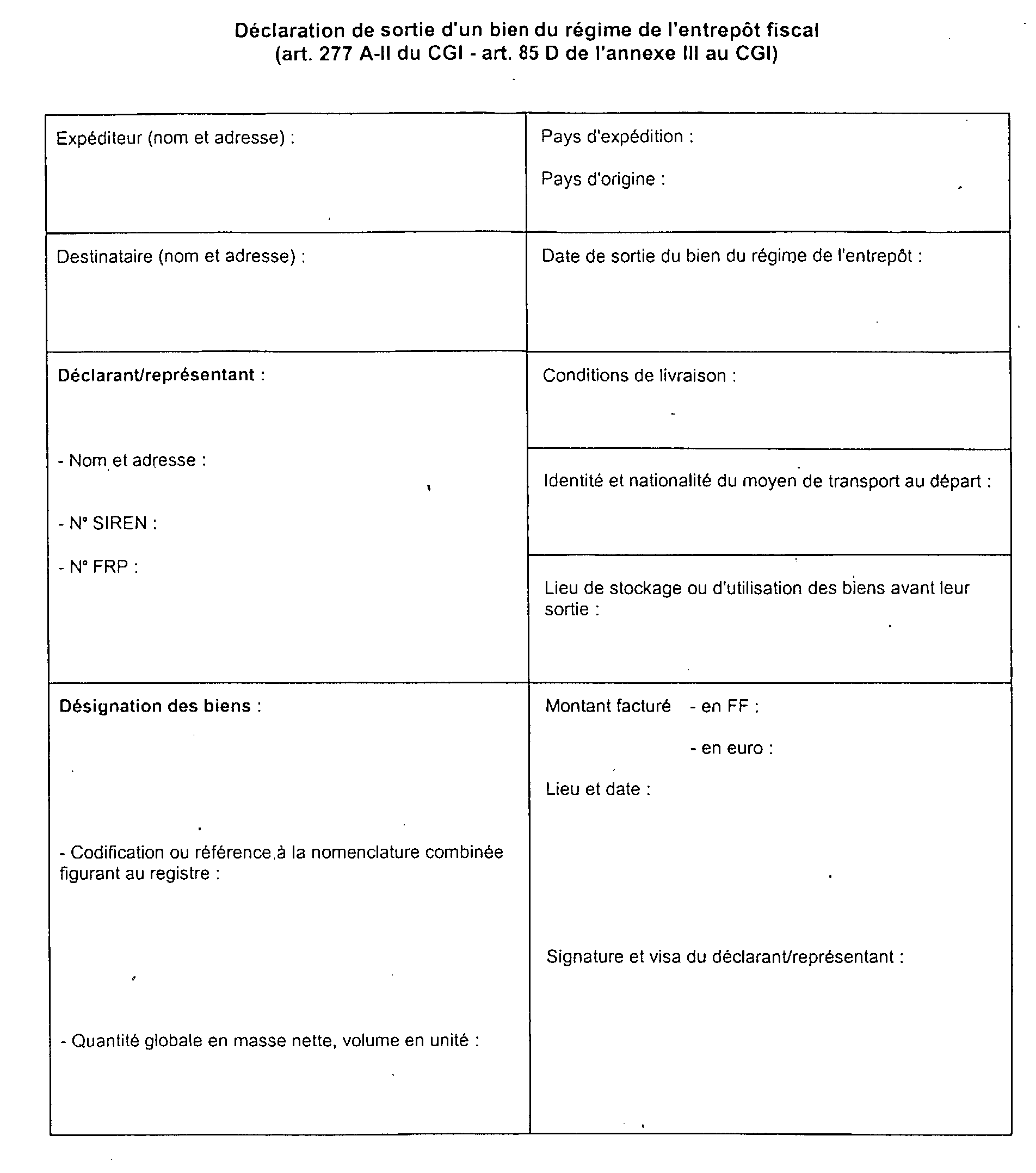

1Les dispositions de l'article 85 D de l'annexe III au CGI prévoient que chaque entrée ou chaque sortie de bien d'un régime d'entrepôt fiscal doit faire l'objet d'une déclaration conforme au modèle prescrit par l'administration.

A. PERSONNE DEVANT SOUSCRIRE LES DÉCLARATIONS

2Pour l'entrepôt national d'exportation, l'entrepôt national d'importation et l'entrepôt de stockage de biens négociés sur un marché à terme international, les déclarations doivent être souscrites par l'entrepositaire, c'est-à-dire le propriétaire des biens stockés dans l'entrepôt, ou par un mandataire du propriétaire agissant au nom et pour le compte de celui-ci.

Pour le perfectionnement actif national et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, les déclarations doivent être souscrites par le titulaire de l'autorisation ou par l'un des opérateurs mentionnés sur cette autorisation.

B. CONTENU DES DÉCLARATIONS

3Chaque entrée et chaque sortie de bien d'un régime d'entrepôt fiscal fait l'objet d'une déclaration.

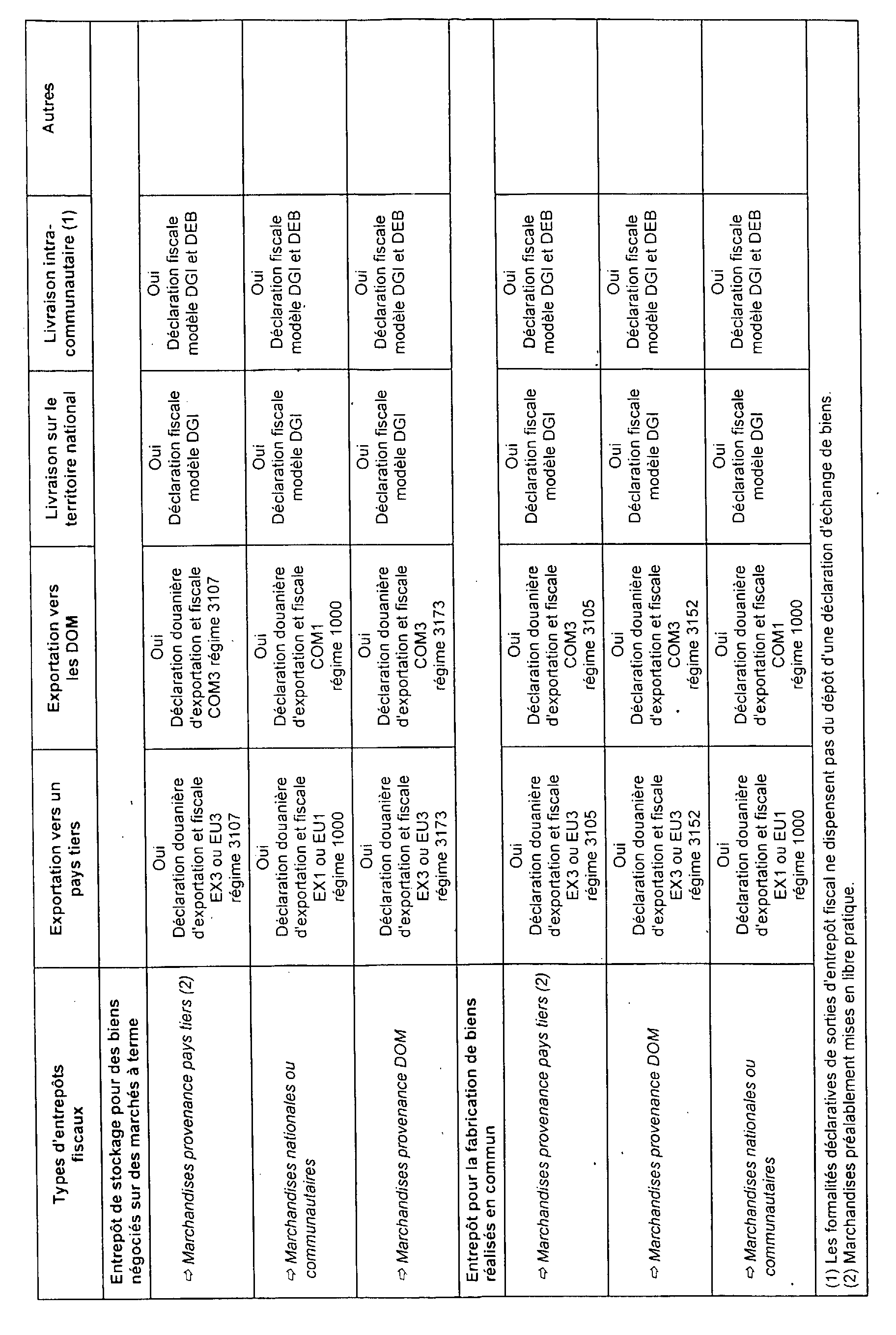

• Pour l'entrepôt de stockage de biens négociés sur un marché à terme international et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, les déclarations doivent être conformes aux modèles prescrits par l'administration figurant en annexes I et II.

Ces modèles de déclaration n'étant pas normalisés, les déclarants reproduisent les mentions requises sur papier libre.

La déclaration est souscrite en un seul exemplaire.

Chaque déclaration indique la période à laquelle elle se rapporte, suivie d'un numéro déterminé par le déclarant suivant l'ordre chronologique dans lequel sont intervenues les opérations d'entrée et de sortie des biens au cours de l'année civile. Exemple : pour les sorties de biens réalisées en 1999 (janvier 1999 ou 1er trimestre 1999) : n° 99-01, n° 99-02, etc.

Il est toutefois précisé que pour ces deux types d'entrepôts, il a été admis, par souci de simplification, que la déclaration douanière se substitue à la déclaration fiscale lorsque les marchandises proviennent ou sont exportées vers les DOM et des États autres que les États membres de l'Union européenne (pays tiers). Dans ce cas, seule la déclaration douanière est souscrite et doit être présentée à la demande de l'administration fiscale.

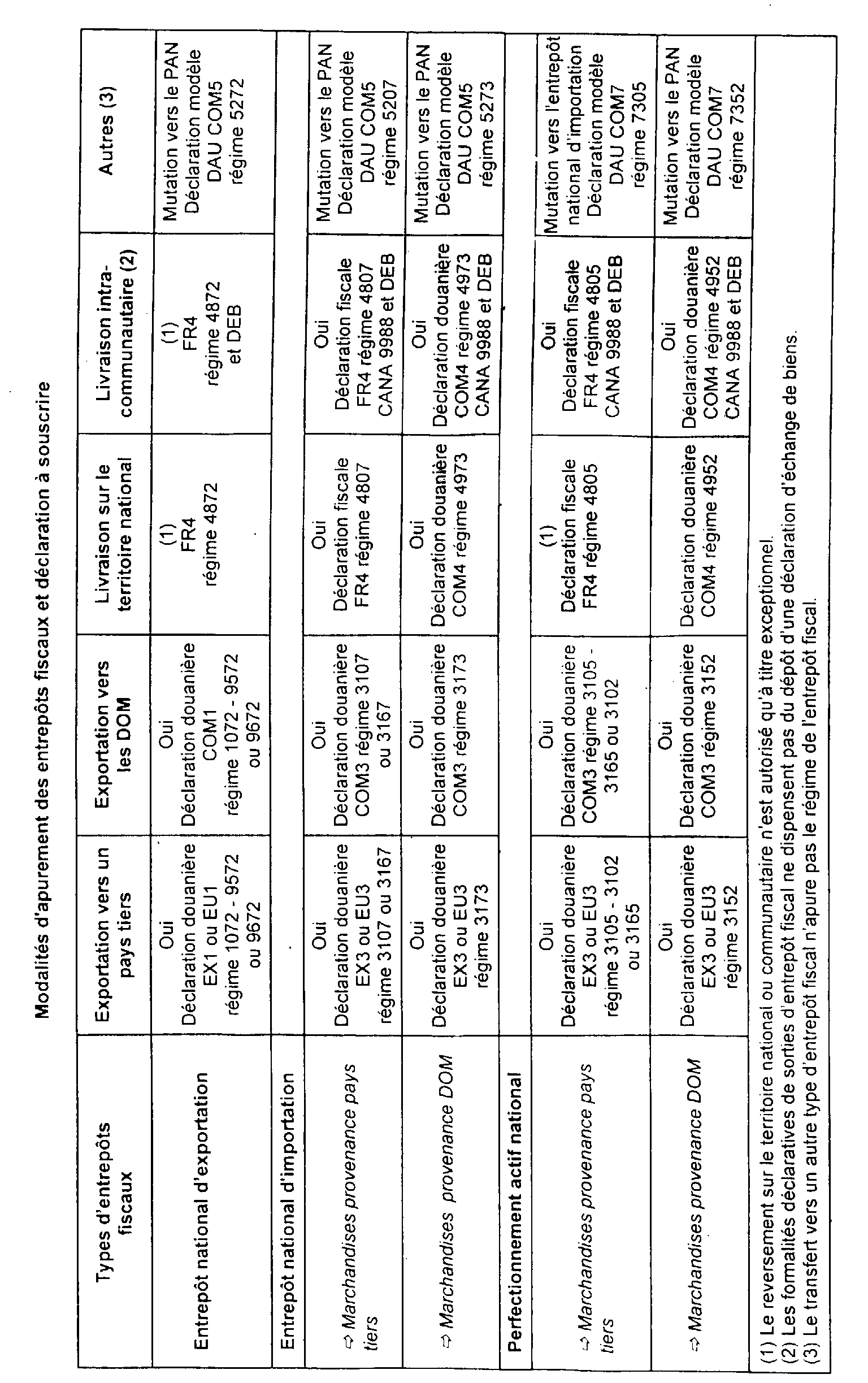

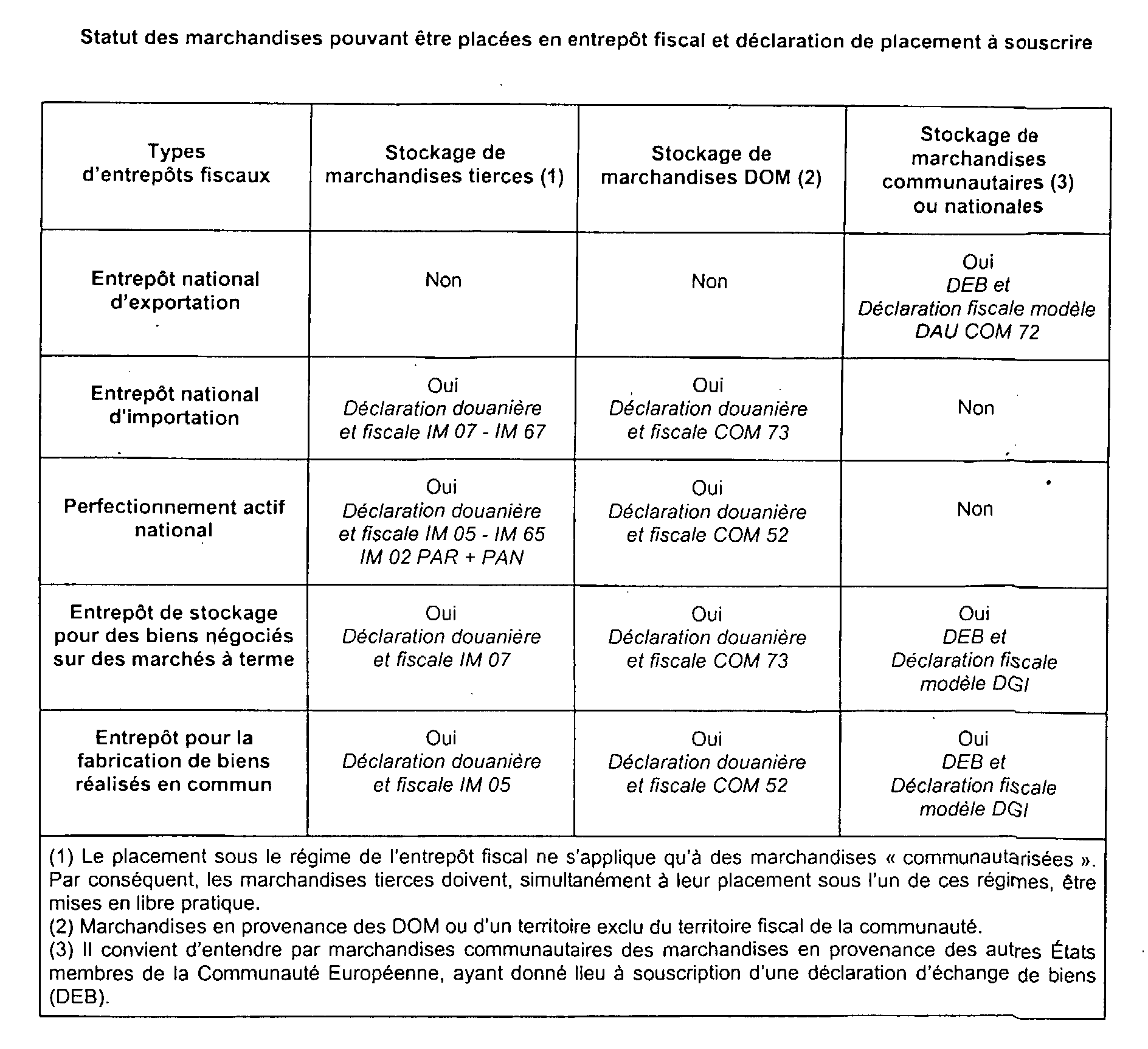

• En ce qui concerne les entrepôts gérés par les services des douanes (entrepôt national d'exportation, entrepôt national d'importation, perfectionnement actif national), la nature des déclarations relatives au placement (entrée) de marchandises et à leur apurement (sortie) est précisée par type d'entrepôts dans le bulletin officiel des douanes du 30 juillet 1998 dont le contenu est reproduit dans le BOI 3 D-4-98 (cf. tableaux reproduits en annexes III et IV).

C. DÉCLARATION RÉCAPITULATIVE MENSUELLE

4Sur sa demande, le déclarant peut être autorisé à déposer une déclaration récapitulative mensuelle reprenant l'ensemble des entrées et des sorties du régime de l'entrepôt.

Une déclaration distincte, pour les entrées et pour les sorties, doit être déposée en un seul exemplaire.

Pour l'entrepôt de stockage de biens négociés sur un marché à terme international et l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, les déclarations récapitulatives sont souscrites sur papier libre, ou sous forme de restitution papier de traitement informatique (listing).

5Les informations suivantes doivent obligatoirement être mentionnées :

• Identification du déclarant :

- nom et adresse ;

- numéro SIREN ;

- numéro FRP.

• Déclaration récapitulative d'entrée de biens :

La déclaration d'entrée de biens est servie pour chaque catégorie de biens de même nature entrés au cours du même mois. Les éléments déclaratifs 'ci-après, déterminés à partir des éléments figurant dans le registre des stocks et des mouvements de biens, sont regroupés par catégorie de biens :

- mois d'entrée des biens sous le régime d'entrepôt fiscal ;

- pays d'origine ;

- désignation des biens par nature avec mention de la codification particulière en référence à la nomenclature combinée figurant au registre ;

- quantité globale exprimée en masse directe, volume ou unité ;

- montant facturé avec contre-valeur en francs ou en euros lorsque ce montant est exprimé en devises.

• Déclaration récapitulative de sortie de biens :

La déclaration est servie pour chaque catégorie de biens de même nature sortis au cours du même mois, à partir des éléments figurant dans le registre. Ils font l'objet d'un regroupement :

- mois de sortie des biens sous le régime de l'entrepôt fiscal ;

- pays de destination ;

- désignation des biens par nature avec codification particulière en référence à la nomenclature combinée figurant au registre ;

- quantité globale exprimée en masse directe, volume ou unité ;

- montant avec contre-valeur en francs ou en euros lorsque ce montant est exprimé en devises.

D. LIEU DE DÉPÔT DES DÉCLARATIONS

6Les déclarations relatives à l'entrepôt de stockage de biens négociés sur un marché à terme international et à l'entrepôt destiné à la fabrication de biens réalisée en commun par des entreprises, qu'elles soient unitaires ou récapitulatives, doivent être déposées au centre des impôts dont relève le titulaire de l'autorisation d'ouverture de l'entrepôt pour ses déclarations de taxes sur le chiffre d'affaires.

Ce lieu de dépôt correspond le plus souvent à celui où est souscrit la déclaration de bénéfices, en application des dispositions du a de l'article 32 de l'annexe IV au CGI.

7Les entrepôts possédant plusieurs établissements qui ont opté pour la souscription de déclarations récapitulatives doivent déposer, comme en matière de taxes sur la valeur ajoutée, une seule déclaration récapitulative d'entrée et une seule déclaration récapitulative de sortie de biens pour l'ensemble des opérations réalisées dans les différents entrepôts.

E. PÉRIODICITÉ

8Les déclarations d'entrée et de sortie de biens ainsi que les déclarations récapitulatives d'entrée et de sortie de biens, lorsque le titulaire de l'entrepôt est autorisé à opter pour cette modalité déclarative, sont adressées ou déposées en même temps que la déclaration de TVA, selon la même périodicité, le mois ou le trimestre suivant la réalisation des opérations.

9Lorsque la date limite prévue pour le dépôt est fériée ou réputée fériée à l'égard des recettes des impôts, la date d'expiration du délai est reportée au premier jour ouvrable suivant.

10Lorsque aucune opération n'a été réalisée au cours de la période, une déclaration dite « néant » doit être déposée. Si l'entrepositaire ou le titulaire de l'autorisation n'a réalisé que des opérations vers les DOM ou des États autres que les États membres de l'Union européenne, cet état « néant » n'a pas à être déposé.

11Les modèles joints à titre d'exemple en annexes I et II seront adaptés en conséquence.

12Le défaut de production ou la production tardive des déclarations est sanctionné par l'amende prévue par l'article 1725 du CGI.

Il est précisé que lorsque le défaut de déclaration sera assorti d'une sortie irrégulière du bien du régime de l'entrepôt, la taxe sur le chiffre d'affaires sera, par ailleurs, exigible.

ANNEXE I

Déclaration d'entrée d'un bien sous le régime de l'entrepôt fiscal

(art. 277 A-I du CGI - art. 85 D de l'annexe III au CGI)

ANNEXE II

Déclaration de sortie d'un bien du régime de l'entrepôt fiscal

(art. 277 A-II du CGI - art. 85 D de l'annexe III au CGI)

ANNEXE III

Statut des marchandises pouvant être placées en entrepôt fiscal et déclaration de placement à souscrire

ANNEXE IV