SECTION 2 OBLIGATIONS DÉCLARATIVES

SECTION 2

Obligations déclaratives

L'article 248 du CGI dispose que le Gouvernement peut fixer par décret, dans la mesure où la législation en vigueur ne les a pas fixés, les renseignements que doivent contenir les déclarations fiscales en vue de l'application des impôts et taxes existants, ainsi que le nombre d'exemplaires de ces déclarations que doit fournir chaque contribuable.

Les conditions de présentation (forme et délai) de chaque déclaration sont récapitulées dans les tableaux ci-après (sous-section 1).

Par ailleurs, l'Administration a édicté des obligations spécifiques afférentes d'une part, à la présentation des déclarations éditées au moyen d'imprimantes laser (sous-section 2) et d'autre part, à la procédure de transfert des données fiscales et comptables (sous-section 3).

Remarque :

À compter du 1er janvier 1999, les déclarations fiscales dont la liste est fixée par décret peuvent être souscrites en unité euro. L'option pour les déclarations en unité euro est subordonnée à la tenue des documents comptables dans cette même unité euro (cf. 13 K 31 ). Elle est irrévocable (loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier, articles 27 et 49).

SOUS-SECTION 1

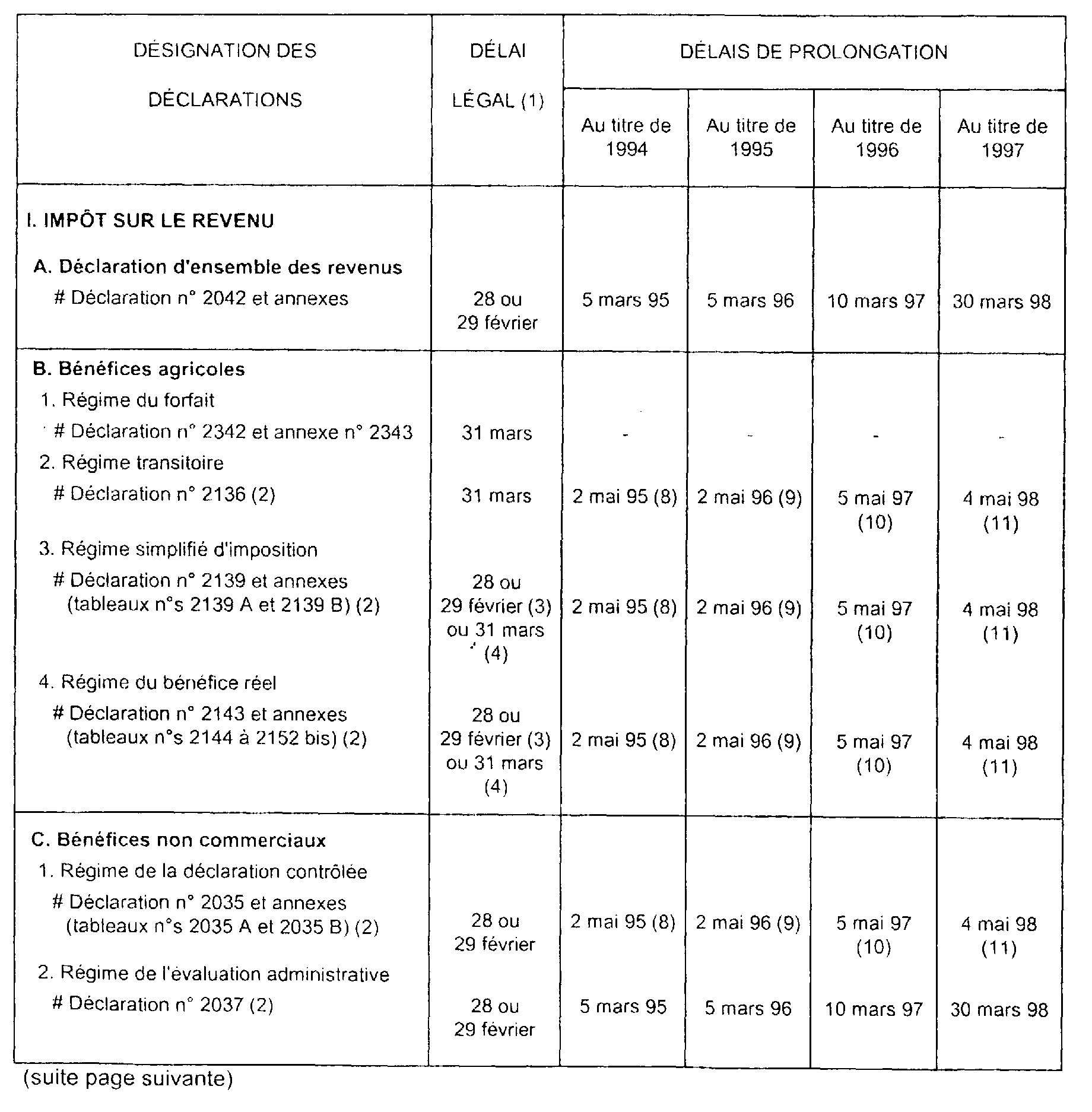

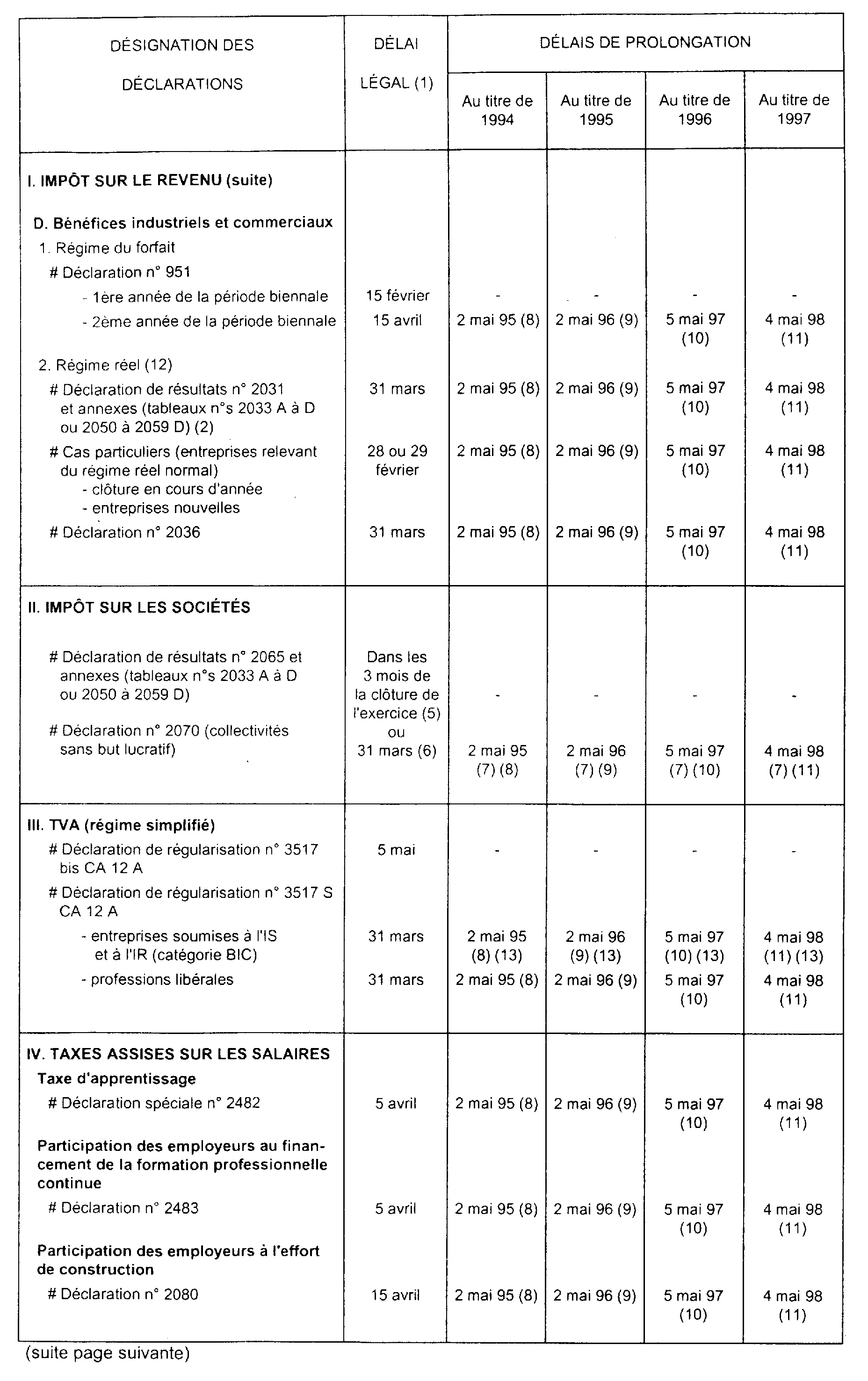

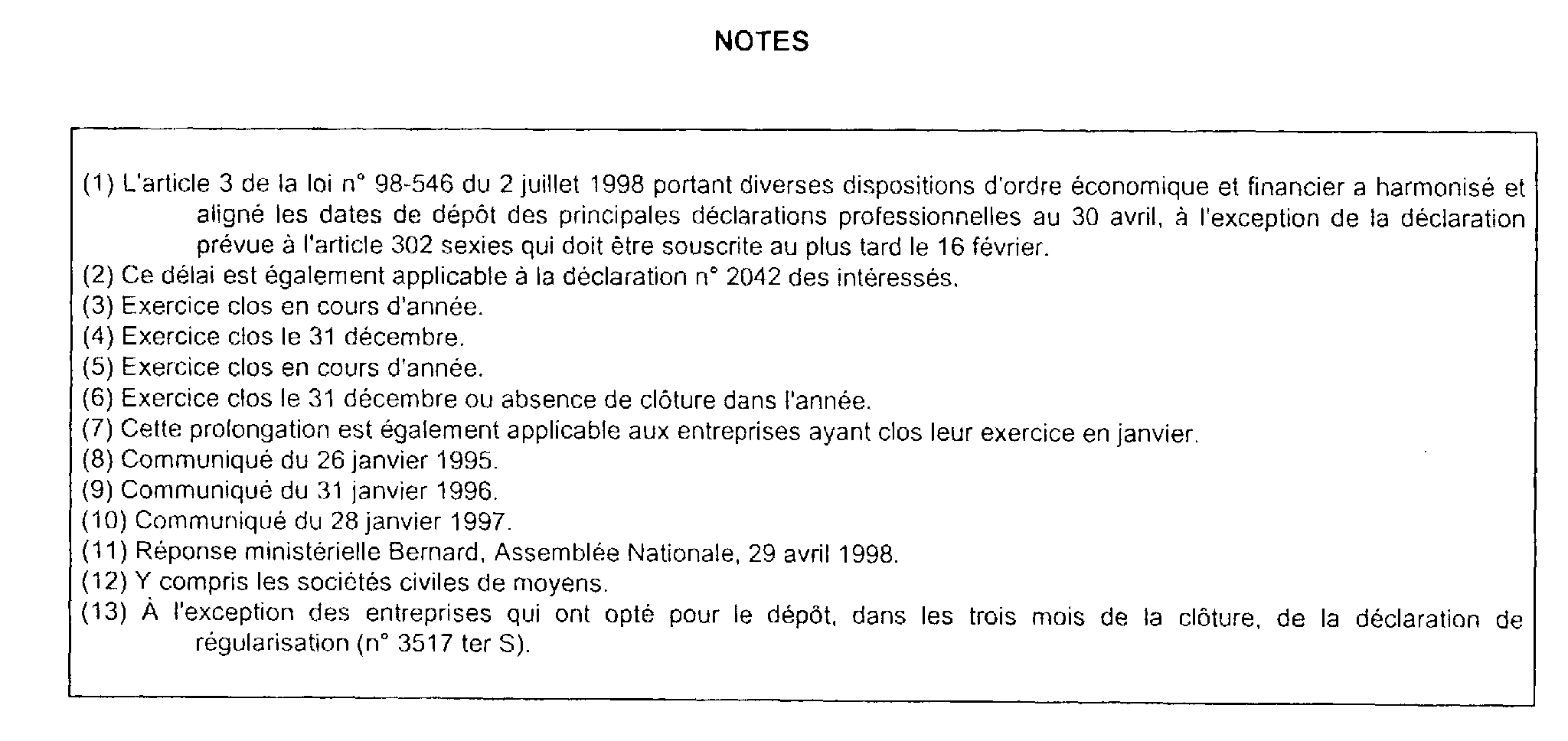

TABLEAU RÉCAPITULATIF DES DÉLAIS DE SOUSCRIPTION

DES PRINCIPALES DÉCLARATIONS FISCALES 1994-1997