SOUS-SECTION 2 DESCRIPTION DU RÉGIME DE CAUTIONNEMENT

SOUS-SECTION 2

Description du régime de cautionnement

A. ÉTENDUE, DURÉE ET FORME DU CAUTIONNEMENT

I. Étendue du cautionnement

1Le cautionnement présenté en matière de remboursement de crédits de TVA non imputable garantit le reversement des sommes qui ont été remboursées au redevable cautionné dès lors que l'exercice du droit à déduction par celui-ci aura donné lieu à régularisation, quels qu'en soient la cause, le mode et la date, étant précisé que l'exigibilité de ce reversement résultera :

1° En cas de régularisation spontanée, du dépôt par le redevable cautionné de la déclaration de chiffre d'affaires comportant cette régularisation ;

2° En cas de rehaussement opéré du chef de la réintégration de déductions, de la notification audit redevable du redressement comportant ce rehaussement.

Les pénalités sont exclues du champ d'application du cautionnement.

II. Durée du cautionnement

2L'engagement de la caution s'éteint à l'expiration d'un délai de deux ans, compté de la date de la décision définitive de remboursement, c'est-à-dire au moment de la constitution effective de la garantie (Règlement du cautionnement n° 3751, ann. II, clause B).

Cas particulier . - À titre exceptionnel, il a été décidé que l'obligation de caution pourrait être maintenue jusqu'au 31 décembre de la quatrième année suivant celle de la naissance du droit à déduction à l'égard du locataire qui a obtenu le remboursement de la TVA ayant grevé la prise en location de locaux à usage industriel, commercial ou professionnel et qu'il offre en sous-location mais demeurent vacants du fait de l'absence de preneurs 1 .

III. Forme de cautionnement

3Le cautionnement est constitué auprès du comptable dont dépend, pour le paiement des taxes sur le chiffre d'affaires, le redevable qui sollicite la restitution. Il appartient à ce comptable de faire application des règles générales qui gouvernent le cautionnement des droits.

Le cautionnement peut être individuel, collectif ou mutuel ou encore réel.

1. Cautionnement individuel.

4La caution est une personne physique ou morale qui, conformément aux dispositions de l'article 2018 du Code civil, a la capacité de contracter et dispose d'un bien suffisant pour répondre de l'objet de l'obligation.

En ce qui concerne la capacité, depuis la réforme du droit des sociétés commerciales réalisée par la loi n° 66-537 du 24 juillet 1966, les cautions fournies par les sociétés anonymes autres que celles exploitant des établissements bancaires ou financiers doivent, à peine de nullité, faire l'objet d'une autorisation préalable. Cette autorisation relève, selon le cas, de la compétence du conseil d'administration (art. 98) ou de celle du conseil de surveillance (art. 128). Aux termes des articles 89 et

113 du décret n° 67-236 du 23 mars 1967 modifié par le décret n° 68-25 du 2 janvier 1968 pris en application de ladite loi, elle est délivrée dans le premier cas au président du conseil d'administration et dans le second au directoire, lesquels ont la faculté de déléguer le pouvoir qui leur a ainsi été conféré

Elle peut viser une opération particulière ou toutes opérations de cautionnement se rapportant à une période déterminée dont la durée ne peut excéder un an. Elle doit par ailleurs comporter un plafond sauf lorsqu'elle concerne des cautionnements fiscaux ou douaniers, auquel cas il est admis qu'elle ne soit pas limitée dans son montant.

Chaque fois qu'une société anonyme -exception des banques et des établissements financiers leur est présentée pour caution, il appartient donc aux comptables d'exiger de son représentant qu'il justifie outre de ses pouvoirs, de l'autorisation dont il s'agit (procès-verbal de délibération du conseil d'administration ou du conseil de surveillance).

Les engagements de cautionnement sont reçus sur l'imprimé n° 3750 (acte de cautionnement).

L'acte de cautionnement est passible du droit de timbre de dimension. Il est admis que seul l'original soit revêtu du timbre mobile.

Le premier feuillet, qui constitue le titre de l'Administration, est conservé par le comptable et ce, pendant deux ans à compter de la décision de remboursement, délai au terme duquel l'engagement de la caution s'éteint. À compter de cette date, l'acte de cautionnement est archivé au dossier du redevable.

Le deuxième exemplaire est transmis par le comptable, pour classement au dossier individuel n° 2004 ou 3532, au service -généralement le service d'assiette- qui lui a fourni au moyen d'un bulletin n° 755 les renseignements nécessaires à la conclusion du contrat. Le troisième est remis à la caution avec un exemplaire du règlement n° 3751 et le dernier au redevable cautionné.

5Lorsque la caution est un établissement bancaire, l'acte de cautionnement n° 3750 est remplacé par une formule normalisée bancaire portant le numérop NF K 11-577-1 de l'Association française de normalisation (AFNOR). Cette formule est également passible du droit de timbre de dimension.

6Quel que soit l'imprimé utilisé, la garantie du crédit attaché à l'exercice du droit à déduction de la TVA par voie de remboursement est désignée par la codification B 52 (règlement du cautionnement n° 3751, ann. I).

2. Cautionnement collectif ou mutuel.

7Plusieurs sociétés ou associations de cautionnement collectif ou mutuel sont habilitées par l'Administration à fournir à leurs adhérents la caution qui est exigée en matière de remboursement de crédits de TVA non imputable.

Ces sociétés, qui sont les mêmes que celles qui peuvent fournir à leurs adhérents la caution solidaire exigée pour le paiement des taxes sur le chiffre d'affaires par obligations cautionnées (cf. DB 12 A 3131, n° 4), sont au nombre de deux :

- l'Étoile commerciale, 103, boulevard Haussmann à Paris (8e) ;

- la Compagnie générale de garantie, 11, rue Portalis à Paris (8e).

Chacune de ces sociétés est liée à l'Administration par un engagement général qui comporte adhésion au règlement n° 3751. Cet engagement est rendu applicable à chaque cas particulier au moyen d'un bulletin de cautionnement qui renferme les mêmes éléments que l'imprimé n° 3750 sous réserve que le numéro d'ordre est remplacé par le numéro sous lequel le redevable en cause est inscrit sur les registres de la société de cautionnement.

Ce bulletin de cautionnement est établi en triple exemplaire et adressé par la société de cautionnement à la Direction générale des Impôts qui les transmet au directeur des Services fiscaux. Ce dernier, après les avoir annotés de sa décision de restitution, en adresse un au comptable compétent, un autre au service d'assiette correspondant, le troisième étant renvoyé à la société de cautionnement.

Les bulletins d'admission au cautionnement collectif ou mutuel ne sont pas soumis à la formalité du timbre, celle-ci est accomplie lors de la souscription des engagements généraux dont ces bulletins sont issus.

La garantie accordée est représentée sur le bulletin de cautionnement par la codification B 52.

3. Cautionnement réel.

8Le cautionnement, qui est par essence une sûreté personnelle, peut emprunter certains éléments à la technique des sûretés réelles ; on lui donne alors le nom de cautionnement réel. Il consiste en une constitution de gage ou d'hypothèque en sûreté de la dette d'autrui.

La caution réelle n'engage que sa chose mais elle n'est pas tenue personnellement sur l'ensemble de son patrimoine.

L'Administration admet également que des redevables puissent présenter en garantie, à titre exceptionnel, des sûretés réelles qui peuvent prendre la forme, par exemple, d'un nantissement de titres d'État, ou garantis par l'État, ou même d'une hypothèque conventionnelle.

B. FONCTIONNEMENT DU CAUTIONNEMENT

I. Déclenchement et étendue de la responsabilité de la caution

9La caution est tenue dans les conditions prévues à l'article 14 B du règlement du cautionnement n° 3751.

Le délai de deux ans pendant lequel la caution se trouve engagée peut être interrompu par une notification de redressement adressée au redevable mais elle n'est en fait informée de sa mise en cause qu'à la réception de l'avis de mise en recouvrement qui peut intervenir bien plus tard et à un moment où elle pourrait se considérer comme dégagée. Cette situation peut présenter des inconvénients pour elle si elle donne entre-temps mainlevée des garanties qu'elle a prises sur le principal obligé.

Il appartient dès lors aux vérificateurs qui ont connaissance par la consultation du dossier de l'existence d'un engagement de caution de faire connaître immédiatement au comptable des impôts compétent qu'ils adressent une notification de redressement au contribuable susceptible de mettre en jeu le cautionnement.

Dans cette situation les receveurs informent alors la caution de l'envoi au principal obligé d'une notification de redressement en précisant simplement que cette notification est de nature à engager sa responsabilité, sous réserve de la mise en recouvrement ultérieure des sommes rappelées. Toutefois, cette information a la valeur d'un simple renseignement et ne constitue pas une formalité indispensable à la régularité de la mise en cause ultérieure de la caution par voie d'avis de mise en recouvrement.

Par ailleurs, dans l'hypothèse où une notification de redressement comportant régularisation de déduction a été établie et afin que le comptable des impôts puisse effectivement mettre en cause la caution, le vérificateur ne doit pas manquer d'indiquer sur le document de prise en charge le montant du redressement couvert par le cautionnement.

La caution ne peut être tenue que pour le rehaussement couvert par son cautionnement. Dans l'hypothèse de pluralité de cautions, la part de chacune d'elles est déterminée par le comptable au prorata du montant de sa garantie.

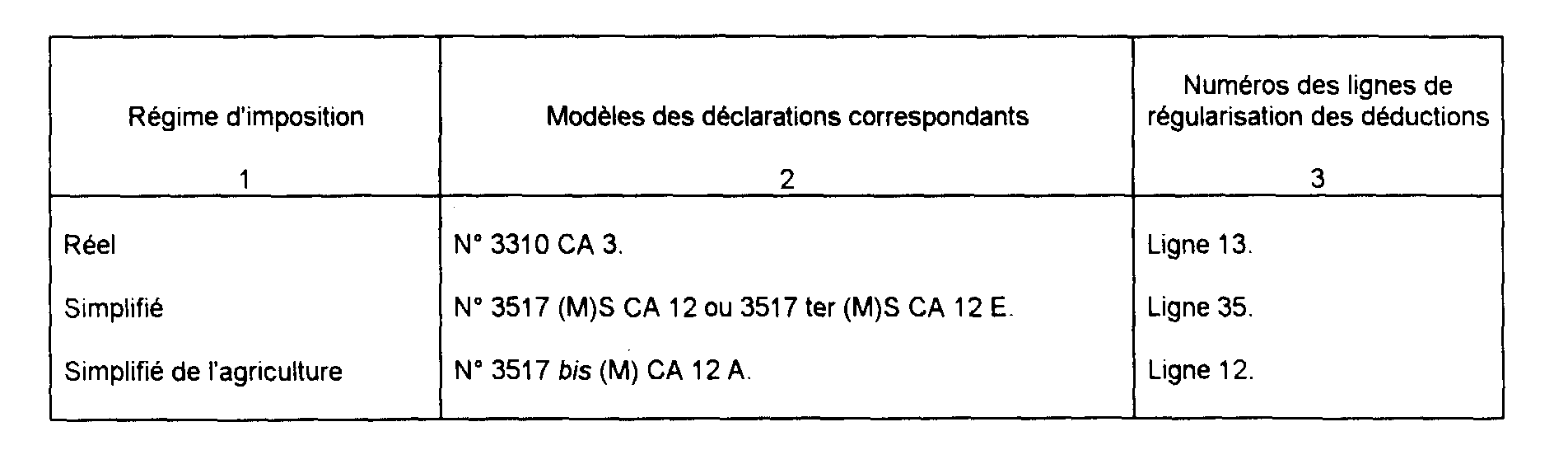

10 Premier cas. - Dépôt sans paiement d'une déclaration comportant régularisation de déductions.

Le tableau ci-dessous présente, pour chaque régime d'imposition, les indications, d'une part, du modèle de la déclaration correspondante et d'autre part, des numéros des lignes de ce modèle réservées à l'inscription des sommes dues au titre de la réintégration de déductions.

La caution se trouve engagée pour les sommes figurant sous les lignes désignées à la colonne 3 de ce tableau ou, si elles sont supérieures au montant du net à payer, pour ce montant, le chiffre ainsi obtenu étant, bien entendu, ramené éventuellement à celui porté à l'acte de cautionnement.

Dans l'hypothèse de la pluralité de cautions, sont seules impliquées celles dont la date d'effet de leur engagement remonte à deux ans au plus de la souscription de la déclaration, la part de chacune d'elles étant déterminée par le comptable au prorata du montant de sa garantie.

11 Deuxième cas. - Notification de redressement comportant régularisation de déductions.

Dans ce cas, il appartient aux vérificateurs, à qui l'existence du cautionnement est révélée par la consultation du dossier n° 2004 ou 3532 (cf. ci-dessus n° 4 ), de reporter sur la fiche de prise en charge n° 3950 consécutive à une opération de contrôle fiscal le montant des déductions régularisées au titre de la période vérifiée, lequel est dégagé au tableau III, paragraphe II, du rapport n° 3938-III, s'il s'agit d'une vérification générale.

Ce montant sera précédé de la mention suivante : « Rehaussement couvert par cautionnement ».

La caution se trouvera engagée pour ladite somme ramenée éventuellement au chiffre porté à l'acte de cautionnement.

Dans l'hypothèse de pluralité de cautions, sont seules impliquées celles dont la date d'effet de leur engagement se situe dans la période vérifiée et remonte à deux ans au plus de la notification de redressement, la part de chacune d'elles étant déterminée par le comptable au prorata du montant de sa garantie.

II. Mise en cause de la caution

12La caution est informée de l'existence de sa dette au moyen de la notification d'un avis de mise en recouvrement.

13D'une manière générale, il y a intérêt à faire usage d'un avis de mise en recouvrement collectif qui est décerné par extrait aux codébiteurs.

Toutefois, lorsque la mise en cause de la caution a pour fondement une notification de redressement comportant différents chefs de rappel dont l'un ou quelques-uns seulement entrent dans le champ d'application de l'engagement, il y a lieu de notifier à cette caution un avis de mise en recouvrement individuel pour la fraction de l'imposition dont elle est responsable, étant entendu qu'un autre avis de mise en recouvrement individuel établi pour le montant global de ladite imposition est décerné simultanément au principal obligé.

14Le fait que la caution soit ainsi informée systématiquement de l'existence de sa dette n'implique pas qu'elle doive aussitôt être mise en demeure de se libérer et, à défaut de paiement, poursuivie. À l'inverse, il n'y a pas obligation d'entreprendre par priorité le redevable et d'attendre d'avoir constaté l'échec des mesures d'exécution prises à l'encontre de celui-ci pour agir contre la caution dès lors que celle-ci est privée du bénéfice de discussion (cf. art. 2 du règlement de cautionnement n° 3751).

En d'autres termes, toute latitude est laissée aux comptables pour déterminer, en fonction des circonstances propres à chaque particulier, qui, du redevable ou de la caution (ou des cautions), doit être actionné.

1 Les actes de cautionnement doivent comporter une clause particulière comportant cette règle.