SOUS-SECTION 4 RÈGLES DE PROCÉDURE

SOUS-SECTION 4

Règles de procédure

1Ces règles de procédure sont relatives à la présentation des demandes, à la désignation des autorités ayant le pouvoir de statuer, enfin aux cas de retrait ou de déchéance du bénéfice de l'agrément.

A. LES DEMANDES D'AGRÉMENT

2L'agrément doit être antérieur à la dissolution ou à la transformation. Il appartient dès lors aux dirigeants des sociétés intéressées de surseoir à toute décision définitive ayant cet objet avant qu'il ait été statué sur leurs demandes. Celles-ci sont soumises à certaines conditions touchant à la forme ainsi qu'au lieu où elles doivent être déposées,

I. Antériorité de l'agrément

3D'après le paragraphe 1 er de l'article 239 bis B, la dissolution de la société doit intervenir avant une date fixée par décret. En outre, aux termes du II du même article, l'octroi de l'agrément doit être préalable à la dissolution.

Le décret dont l'intervention est prévue n'a pas encore été pris si bien qu'actuellement seule la condition d'antériorité est opposable.

Les demandes concernant des sociétés déjà dissoutes doivent être rejetées comme irrecevables, même si la liquidation n'est pas encore achevée. Il en est de même pour celles relatives à des sociétés ayant déjà changé de forme dans le cas où la transformation est assimilée du point de vue fiscal à une dissolution.

II. Forme des demandes

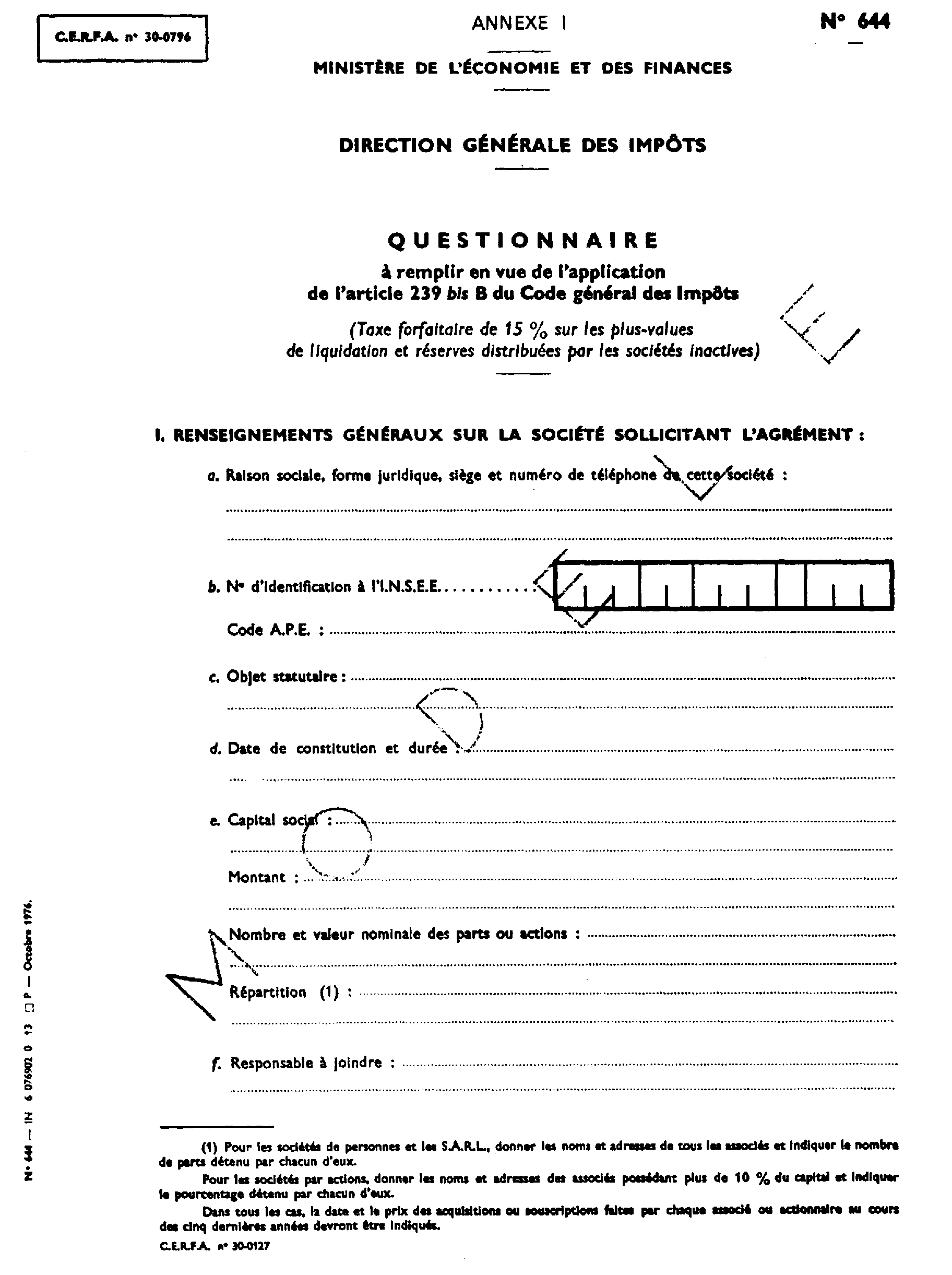

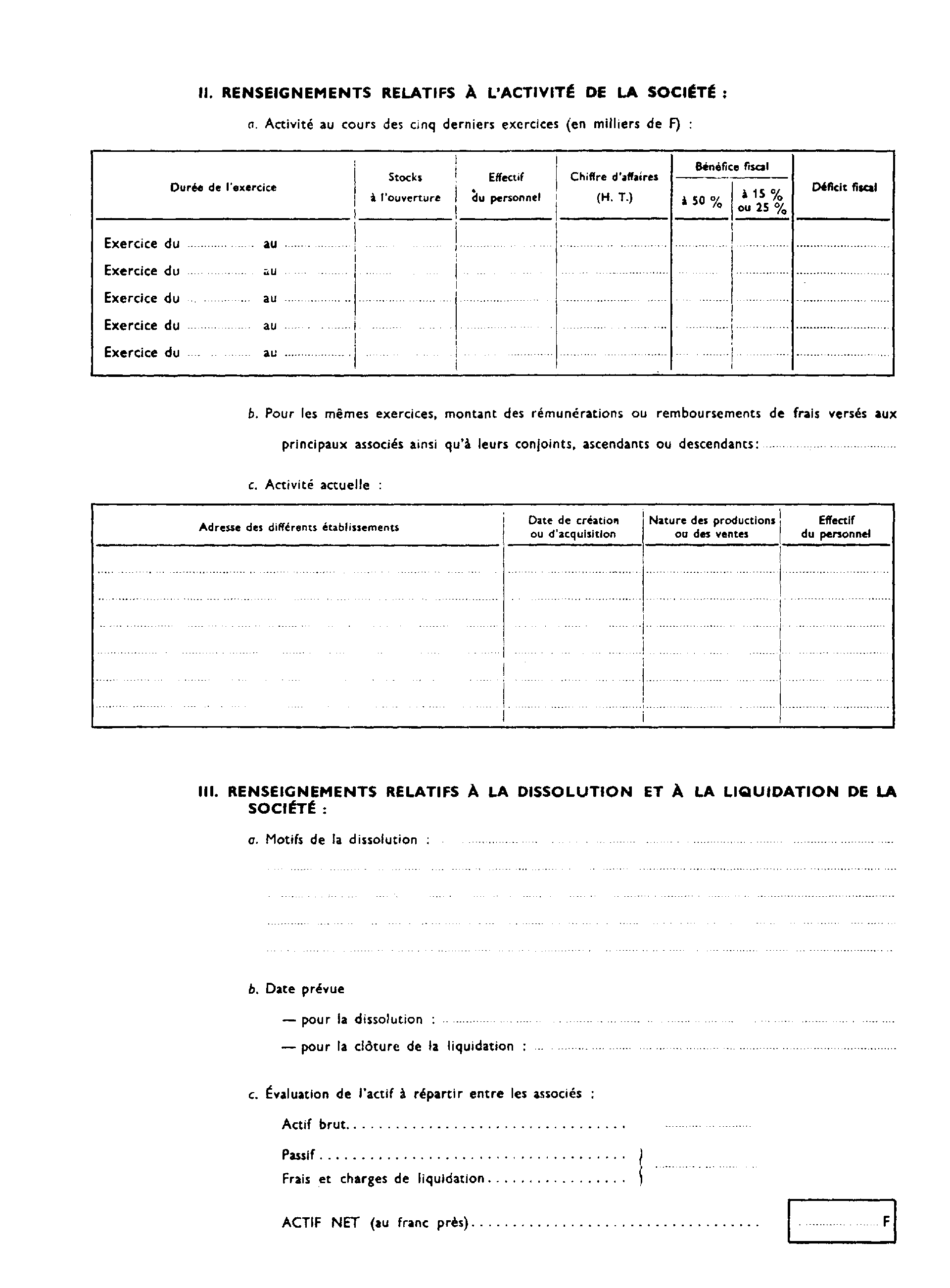

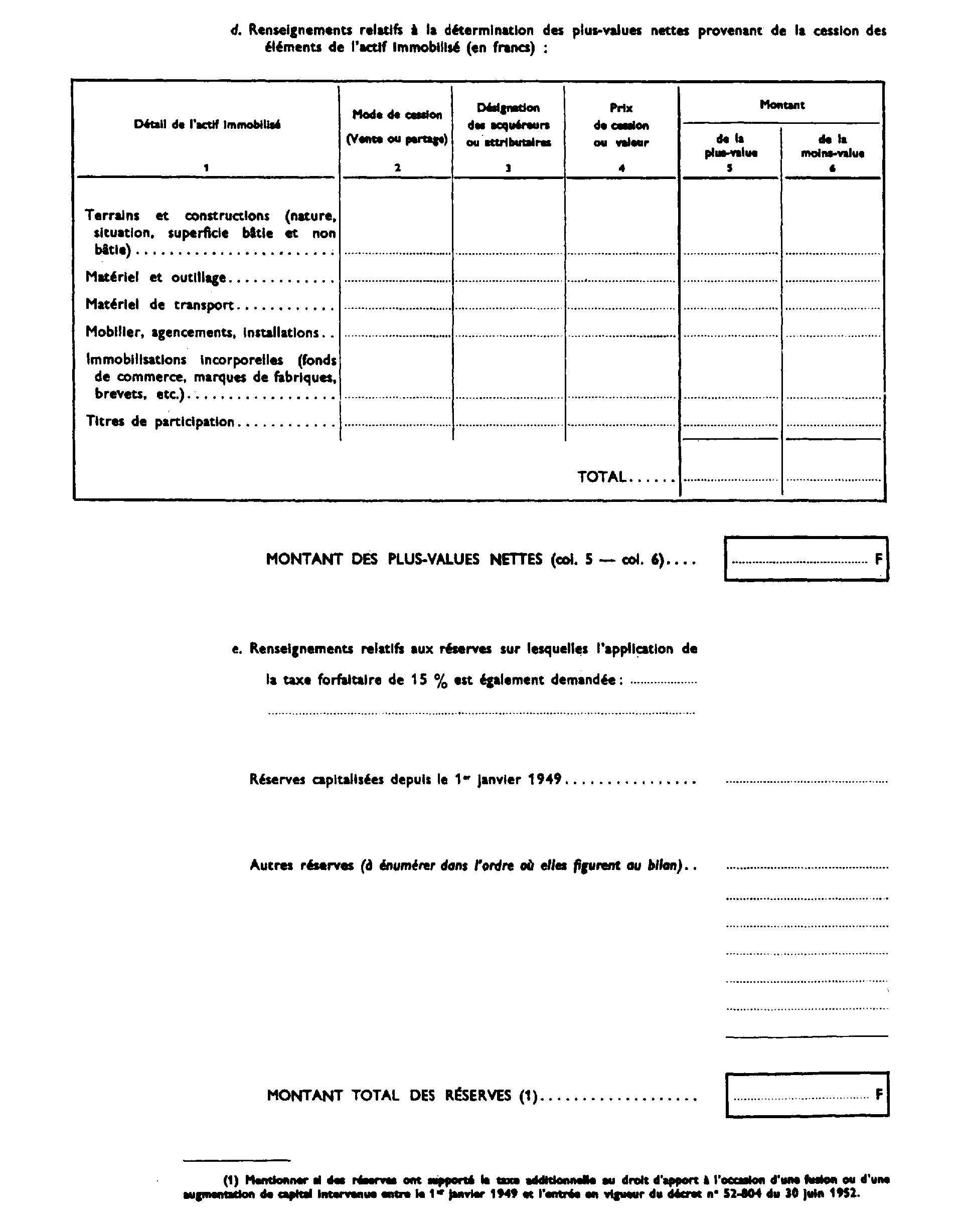

4Les demandes d'agrément doivent être établies sous forme de réponse à un questionnaire dont le modèle constitue l'annexe I.

Elles doivent être fournies :

- en quatre exemplaires, si l'actif net de la société n'excède pas 10 millions de F ;

- en onze exemplaires dans les autres cas.

En outre, le dossier doit comporter :

- en toute hypothèse, une copie des trois demiers bilans ;

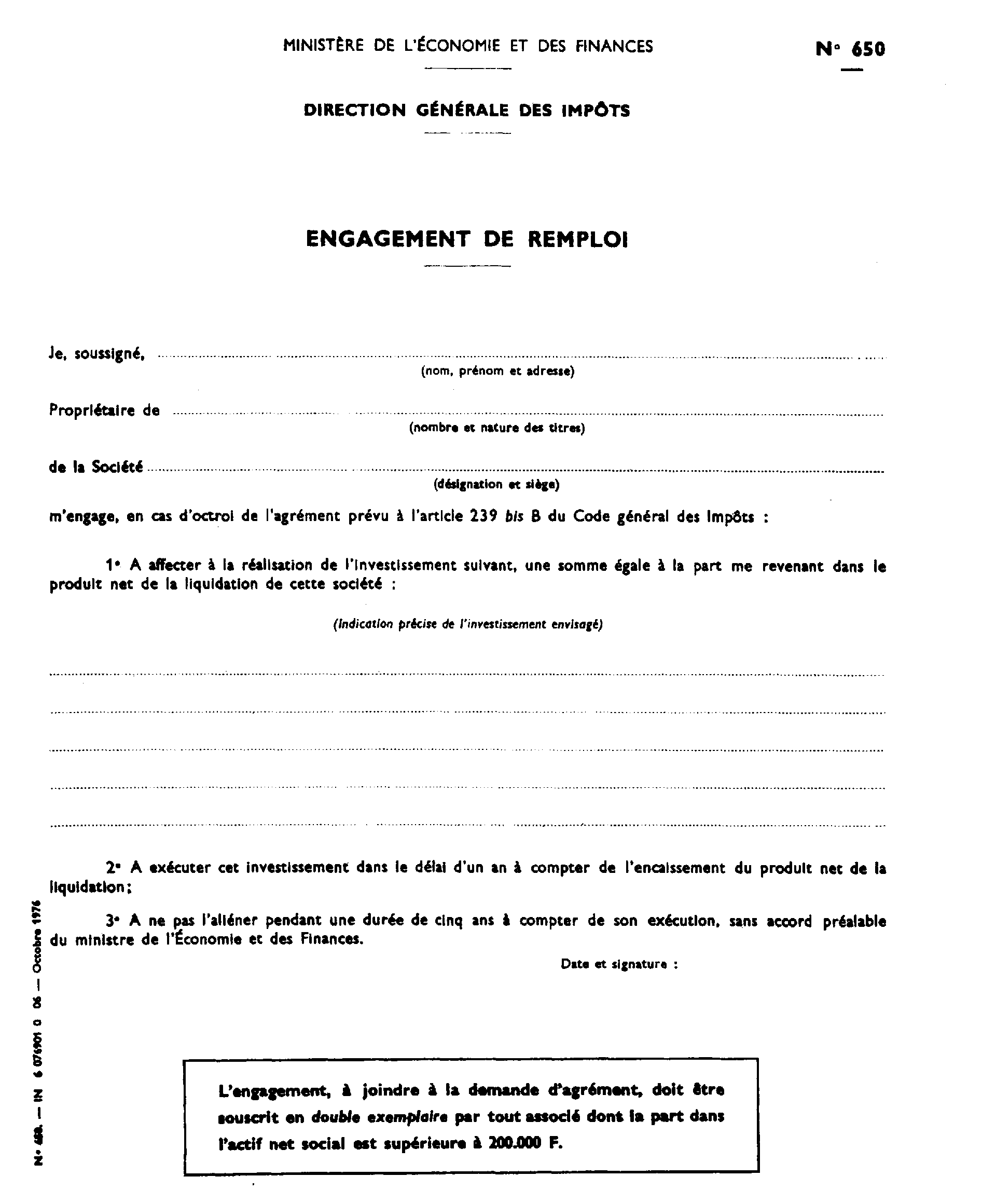

- s'il y a lieu, les engagements de remploi (cf. annexe II) souscrits en double exemplaire par tout associé dont la part dans l'actif net social est supérieure à 200 000 F.

III. Lieu de dépôt

5A Paris ainsi que dans les départements composant la région d'Ile-de-France, les dossiers doivent être adressés au délégué régional. Ailleurs, ils doivent être envoyés au directeur des Services fiscaux territorialement compétent, qui est celui du lieu où sont déposées les déclarations d'impôt sur les sociétés.

B. POUVOIR DE DÉCISION

6 L'agrément prévu à l'article 239 bis B est délivré par le ministre de l'Économie et des Finances après avis du conseil de direction du fonds de développement économique et social.

Toutefois, pour les sociétés dont l'actif net est égal ou inférieur à 10 millions de F, l'article 10 de l'arrêté du 17 mai 1976 dispose que, sauf difficultés particulières tenant aux modalités de la liquidation ou à la nature particulière du remploi, l'agrément est accordé par le délégué régional pour la région d'Ile-de-France ou par le directeur des Services fiscaux ayant compétence pour recevoir la demande d'agrément

C. RETRAIT ET DÉCHÉANCE DE L'AGRÉMENT

7Comme toutes les décisions administratives créatrices de droits, l'agrément prévu à l'article 239 bis B produit en principe des effets définitifs au profit de ses bénéficiaires. Il existe toutefois des cas de retrait et de déchéance.

I. Retrait de l'agrément

8En vue de l'article 1756 du CGI, l'inexécution soit des engagements souscrits en vue d'obtenir l'agrément visé à l'article 239 bis B, soit des conditions auxquelles l'octroi de ce demier a été subordonné entraîne le retrait de l'agrément Les impôts dont les bénéficiaires de l'agrément ont été dispensés deviennent immédiatement exigibles, sans préjudice d'un intérêt de retard'calculé au taux de 0,75 % par mois et compté de la date à laquelle ils auraient dû être acquittés (cf. 13 N 1823).

II. Déchéance encourue à la suite d'une infraction fiscale de caractère frauduleux

9Conformément aux dispositions de l'article 1756 déjà cité, lorsque le bénéficiaire d'avantages fiscaux accordés du fait d'un agrément administratif se rend coupable, postérieurement à la date de l'agrément, d'une infraction fiscale reconnue frauduleuse par une décision judiciaire ayant autorité de chose jugée, il est déchu du bénéfice desdits avantages et les impôts dont il a été dispensé depuis la date de l'infraction deviennent immédiatement exigibles, sans préjudice d'un intérêt de retard calculé au taux de 0,75 % par mois et compté de la date à laquelle ils auraient dû être acquittés (cf. 13 N 1823).

Il conviendra éventuellement de faire application de ces dispositions lorsqu'une infraction fiscale de caractère frauduleux aura été commise par une société ayant bénéficié de l'agrément prévu à l'article 239 bis B.

En principe, c'est l'autorité qui a accordé l'agrément qui statue sur les décisions de retrait Toutefois, pour les agréments délivrés par les directeurs régionaux des Impôts avant l'entrée en vigueur de l'arrêté du 17 mai 1976, il a été admis que les décisions portant retrait ou modification seront prises par les directeurs des Services fiscaux territorialement compétents ; mais ceux-ci ne manqueront pas de prendre l'attache des auteurs des décisions primitives avant de les rapporter ou de les amender.

ANNEXE I

ANNEXE II